Gary Yang : Le projet de loi GENIUS et la monnaie fantôme sur chaîne

TechFlow SélectionTechFlow Sélection

Gary Yang : Le projet de loi GENIUS et la monnaie fantôme sur chaîne

Les objectifs nominatifs et réels du projet de loi GENIUS sont manifestement différents, pour résumer : intérieurement nommé réglementation conforme, extérieurement destiné à servir d'exemple promotionnel.

Auteur : Yang Ge Gary

Alors que plusieurs conférences Crypto en Amérique du Nord se tenaient autour de la période du 2e trimestre 2025, le Sénat américain a adopté le 19 mai, par 66 voix contre 32, la procédure de mise en œuvre du projet de loi GENIUS (Guiding and Establishing National Innovation for U.S. Stablecoins). En moins d'une semaine, diverses institutions financières et Crypto ont rapidement réagi les unes aux autres, comme l'a dit un ami : tout le marché est devenu agité.

L'originalité de ce projet de loi réside dans son impact potentiellement majeur sur l'économie financière mondiale à court et long terme, avec des effets progressifs et superposés semblables à ceux d'un tremblement de terre proche de la surface terrestre. Si le projet GENIUS est mis en œuvre avec succès, il atténuera habilement l'impact du Crypto sur la position actuelle du dollar américain et des obligations américaines dans le système financier économique, tout en permettant au dollar de bénéficier de la croissance de la valeur et de la liquidité du marché Crypto. Il s'agit fondamentalement de transformer l'avantage actuel du dollar en tant qu'ancre de prix en un avantage durable en tant qu'ancre de valeur. L'appellation « Genius » lui convient donc parfaitement.

À la lumière des discussions lors de la conférence de New York la semaine dernière, voici quelques points clés préliminaires :

TL;DR

1. La raison fondamentale du déclin de l'influence traditionnelle du dollar ;

2. Comprendre les arbitrages et décisions tactiques face à la transformation radicale du système monétaire mondial impulsée par le Crypto ;

3. Objectif nominal et objectif réel du projet de loi GENIUS ;

4. Les enseignements tirés du Restaking DeFi pour le monde de la monnaie fiduciaire et le multiplicateur monétaire de la monnaie d'ombre ;

5. Or, dollar et stablecoins Crypto ;

6. Réactions mondiales après l’entrée en vigueur du projet de loi, ainsi que bouleversements des transactions financières et des actifs ;

1. La raison fondamentale du déclin de l'influence traditionnelle du dollar

Le déclin de l'influence du dollar dans l'économie mondiale résulte de multiples facteurs. À long terme, les dividendes des ressources accumulés depuis la grande expansion maritime jusqu'à la Seconde Guerre mondiale sont désormais épuisés. À court terme, les politiques économiques montrent une efficacité croissante. Cependant, quatre causes principales expliquent cette situation actuelle :

i) La montée rapide des économies mondiales et des puissances nationales réduit la nécessité d'utiliser exclusivement le dollar pour les échanges commerciaux et les règlements financiers internationaux. De plus en plus de pays et régions développent leurs propres systèmes commerciaux et monétaires indépendants du dollar ;

ii) Pendant la pandémie de COVID-19 (2020-2022), les États-Unis ont émis plus de 44 % de dollars supplémentaires, portant la masse monétaire M2 de 15,2 billions à 21,9 billions de dollars (données Federal Reserve). Ce phénomène a entraîné un processus irréversible de perte de crédibilité du dollar après la pandémie ;

iii) Le système américain interne souffre d'une rigidité croissante dans la gestion des politiques monétaires et budgétaires. L'efficacité du capital et la répartition de la richesse sont gravement asymétriques, inadaptées aux nouveaux paradigmes numériques et à l'IA nécessaires à la croissance économique ;

iv) L’émergence rapide du système financier monétaire décentralisé Crypto, combinée à ces conditions environnementales, perturbe de manière disruptive le système financier économique mondial basé depuis Bretton Woods sur la confiance accordée aux États-nations.

Il convient de noter que certains grands entrepreneurs financiers comme Ray Dalio, ainsi que certains politiciens, tombent dans une erreur dogmatique par inertie face à ce contexte. Beaucoup ont cru pendant la dernière décennie que le piège de Thucydide continuerait ou allait survenir entre la Chine et les États-Unis, utilisant même ce thème comme base stratégique pour des lobbying ou investissements. En réalité, les défis auxquels font face la Chine et les États-Unis sont identiques : ils appartiennent au même camp du piège de Thucydide, tandis que l’autre camp est constitué du système monétaire financier Crypto et des rapports de production décentralisés de l'ère numérique cryptée. Comment gérer cette transition inévitable constitue le véritable problème de transition que devrait aborder une version actualisée du piège de Thucydide. De toute évidence, le projet GENIUS touche juste.

2. Comprendre les arbitrages et décisions tactiques face à la transformation radicale du système monétaire mondial impulsée par le Crypto

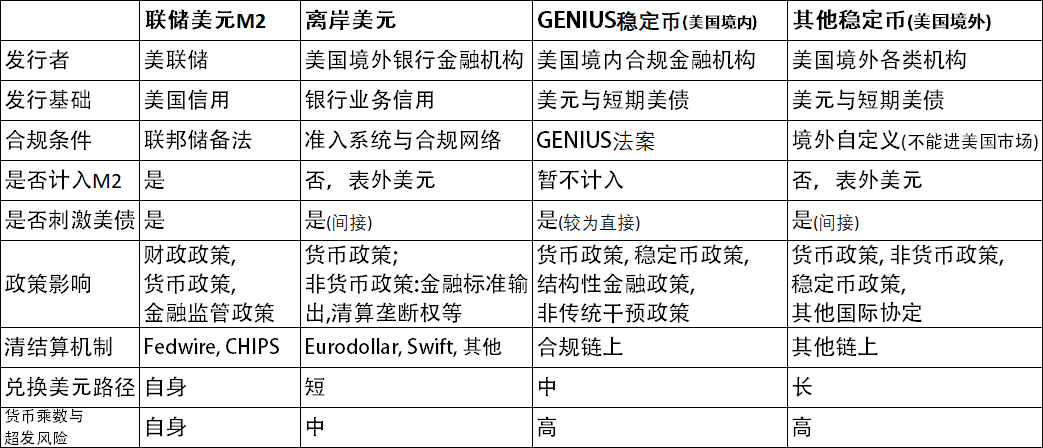

Sur cette base, la décision prise par le projet GENIUS représente essentiellement un compromis et un trade-off audacieux, une stratégie de retraite calculée pour mieux avancer : elle marque l'acceptation par la Réserve fédérale de la réalité selon laquelle l’influence et le contrôle du dollar traditionnel diminuent dans l’ancien système financier, et implique une délégation active accrue du droit d'émission et de règlement du dollar (note : la majorité des dollars offshore fiduciaires proviennent déjà d'une expansion de crédit bancaire hors bilan relevant de la monnaie d'ombre ; leur authenticité d’émission et de compensation repose sur un système d'accès et un réseau de conformité, garantis et filtrés par des banques centrales souveraines). Face à la tendance inéluctable du développement financier Crypto, le projet utilise une approche astucieuse inspirée des mécanismes avancés du Restaking DeFi, combinée à l'expérience de l'expansion hors bilan du dollar offshore fiduciaire via les banques étrangères, pour encourager les institutions conformes à émettre des stablecoins, créant ainsi un nouveau modèle de « structure offshore sur chaîne », une forme nouvelle de « monnaie d'ombre sur chaîne », amplifiant davantage encore l'effet multiplicateur monétaire au niveau de la circulation du dollar.

Le tableau ci-dessous présente une comparaison des caractéristiques entre différents niveaux et types de dollars et de dollars sous forme de monnaie d'ombre :

Cette décision et mesure du projet GENIUS aidera considérablement le dollar à retrouver son rôle d’ancre. Elle redonnera non seulement confiance aux détenteurs d'obligations américaines et d'actifs libellés en dollar, mais permettra aussi aux dollars hors bilan de s'étendre rapidement grâce à la croissance du marché Crypto, produisant ainsi un effet bénéfique double : transformer un risque en opportunité.

3. Objectif nominal et objectif réel du projet de loi GENIUS

Les objectifs nominaux et réels du projet GENIUS sont clairement différents. En termes simples : intérieurement présenté comme une régulation conforme, extérieurement conçu comme un modèle à suivre. Il vise à fournir aux autorités de régulation financière mondiales un exemple politique, et aux institutions financières étrangères un cas pratique basé sur le marché américain, afin d'accélérer l'utilisation globale de stablecoins ancrés au dollar américain dans le marché Crypto.

À court terme, l'objectif interne est bien sûr une gestion directe de conformité, garantissant la stabilité durant la transition alors que le marché Crypto évolue rapidement et menace le système financier traditionnel — une opération classique du système juridique financier américain. Mais à long terme, l'effet externe de modélisation et de promotion est ici maximal. Le projet exploite pleinement l'avantage fondamental du dollar en tant qu’ancre de prix dans le système financier traditionnel, tout en ciblant précisément le point faible du marché Crypto : l’absence d’une ancre de prix autre que le dollar pour les stablecoins. Par une approche à mi-chemin entre conformité et ouverture — notamment en restreignant expressément dans le texte les émetteurs étrangers : aucun émetteur de stablecoin étranger non approuvé par les autorités américaines ne peut opérer sur le marché américain — ce qui revient implicitement à autoriser leur activité hors des États-Unis, stimulant ainsi la dépendance et l’utilisation accrues des stablecoins ancrés au dollar dans l’évolution mondiale vers la finance Crypto.

Le 21 mai, le Conseil législatif de Hong Kong a adopté le projet de loi sur les stablecoins. On s'attend à ce que bientôt l'Autorité japonaise des services financiers (JSA), la Monetary Authority of Singapore (MAS) et le Dubai Financial Services Authority (DFSA) publient des politiques similaires. En raison de l'importance stratégique de la niche des stablecoins et des changements rapides induits par le projet GENIUS, les pays et régions dotés de lois préventives font face à un grand défi. Trouver le bon équilibre entre souplesse et rigueur est crucial : trop permissif entraîne confusion et difficultés de régulation ; trop strict conduit à être rapidement distancé par le marché Crypto, perdant ainsi tout avantage concurrentiel dans les domaines futurs de la finance, des paiements et de la gestion d'actifs. En outre, la qualité de la réglementation déterminera directement le degré de parité (peg) avec les stablecoins ancrés au dollar dans la prochaine phase. Un peg trop profond compromettrait rapidement l'indépendance financière de leurs propres stablecoins (note : en raison de la forte liquidité et interconnexion du marché Crypto, l’indépendance des stablecoins fiduciaires autres que ceux ancrés au dollar pourrait être encore plus difficile à établir, rendant le peg potentiellement plus rigide). Par ailleurs, les pays adoptant des lois tardives ne seront pas mieux lotis, confrontés eux aussi au dilemme entre désordre réglementaire et obsolescence compétitive dû à une évolution trop rapide du paradigme.

4. Les enseignements tirés du Restaking DeFi pour le monde de la monnaie fiduciaire et le multiplicateur monétaire de la monnaie d'ombre

Un partenaire investisseur m’a dit la semaine dernière que le défi financier mondial de la prochaine étape sera énorme, exigeant une double compréhension croisée entre finance traditionnelle et Crypto, sans quoi on sera vite éliminé par le marché. En effet, au cours des deux derniers cycles de développement DeFi, le marché Crypto a évolué indépendamment vers un système scientifique économique professionnel protocolisé numériquement, dont la logique des protocoles, la tokenomie, les méthodes et outils d’analyse financière, ainsi que la complexité des modèles commerciaux, ont largement dépassé le système financier traditionnel. Bien que le CryptoDeFi diffère de la finance traditionnelle, il continue de s’en inspirer pour s’ajuster. Ces deux mondes s’apprennent mutuellement, évoluent rapidement et s’unissent pour former un nouveau système financier.

La proposition du projet GENIUS présente une forte similitude avec les phases antérieures de Staking, Restaking et LSD dans le DeFi, ou plutôt, représente une extension de la même méthodologie au monde fiduciaire.

Prenons un exemple dans le DeFi : utiliser ETH via Lido pour obtenir stETH avec rebase, puis staker stETH sur AAVE pour emprunter 70 % de sa valeur en USDC, puis utiliser cet USDC pour racheter davantage d’ETH sur le marché. Répétant ce processus idéalement, on obtient une série géométrique de rapport q=0,7, aboutissant finalement à un multiplicateur monétaire de 3,3.

Ce type de processus pourra bientôt être réalisé sur la base de stablecoins fiduciaires grâce au projet GENIUS : imaginons une institution financière japonaise située hors des États-Unis émettant USDJ en garantissant des obligations américaines dans le cadre de la conformité, puis convertissant ces USDJ en JPY via off-ramp, achetant ensuite des dollars, et réinvestissant dans des obligations américaines, formant ainsi une boucle cyclique. Dans ce processus itératif, plusieurs hypothèses multipliant les effets entrent en jeu : le taux de mise en gage (qui pourrait être total, escompté ou excédentaire), les frictions liées aux passerelles on/off-ramp et aux changes, ainsi que le taux de fuite du marché. En intégrant tous ces facteurs, on obtient un rapport géométrique unitaire q, conduisant finalement à un multiplicateur monétaire égal à 1/(1-q). Ce coefficient représente le multiplicateur idéal de l'amplification financière que pourraient atteindre le projet GENIUS et les futures lois nationales sur les stablecoins concernant les positions en obligations et en dollars américains.

Bien entendu, cela ne prend pas encore en compte les émissions excessives d’institutions informelles, ni les actifs-tokens dérivés des stablecoins réinvestis (asset tokenization) et soumis à un nouveau cycle de Restaking générant d'autres formes d’actifs d’ombre. La flexibilité des stablecoins dépassera largement celle des marchés dérivés fiduciaires, et la « mise en boîte russe des actifs stablecoins » aura inévitablement un impact inimaginable sur les marchés financiers traditionnels.

5. Or, dollar, et stablecoins Crypto

Dans un précédent article intitulé <Changement radical après la victoire de Trump>, j'ai mentionné le remplacement progressif des références de foi dans les trois générations de systèmes financiers. Les trois ancres successives sont : l’or, le dollar et le Bitcoin, vu à l’échelle macro. À l’échelle micro, chaque système financier a besoin d’une unité de règlement couramment utilisée : autrefois une barre d’or, puis un billet vert, quel sera le prochain ?

J’ai déjà souligné le fait que sur le marché Crypto, hormis le dollar (via les stablecoins), aucun actif ou monnaie (nativement Crypto) ne peut servir d’ancre de prix stable. La raison est simple : la fixation des prix est cruciale. Dans les transactions réelles, pour un bien ou un service, il faut une valeur relativement stable servant de référence intuitive. Il serait impossible qu’un café américain coûte 0,000038 BTC hier et 0,000032 BTC aujourd’hui, car cela priverait consommateurs et traders de leur capacité à juger la valeur. La stabilité est la caractéristique principale d’un stablecoin : elle aide à percevoir et comprendre la valeur. Puis, les fluctuations autour de ce prix stable jouent un rôle dynamique d’ajustement, assurant l’équilibre entre pouvoir d’achat et croissance économique.

Pourquoi le dollar (stablecoin) ?

Tout d’abord, le dollar a acquis une universalité relative dans le monde fiduciaire. Ensuite, il est extrêmement difficile de créer un consensus meilleur. Certes, j’ai discuté de ce sujet avec plusieurs amis : celui d’une monnaie stable mondiale. Imaginons qu’elle soit émise selon un mécanisme de tarification plus rationnel basé sur le PIB historique mondial et les ajouts annuels de PIB. Même si cette monnaie était plus efficace économiquement et financièrement que le dollar actuel, il serait très difficile de remplacer le dollar stablecoin dans l’opinion collective. C’est comme l’invention de l’espéranto il y a 140 ans : malgré une optimisation algorithmique maximale, il n’a jamais pu concurrencer l’avantage de pénétration précoce de l’anglais dans le monde. Plusieurs pays ayant une langue locale ont finalement choisi l’anglais comme langue officielle (Inde, Singapour, Philippines), même si leurs normes linguistiques se sont depuis longtemps différenciées de celles du Royaume-Uni. On peut dire que ces « anglais d’ombre » fonctionnent désormais indépendamment. La délégation du droit d’émission des stablecoins dollar après le projet GENIUS, étendant ainsi indirectement son influence, suit exactement le même principe.

Le projet GENIUS intervient au bon moment historique. En exploitant l’avantage irremplaçable du dollar en tant qu’ancre de prix dans le monde actuel, il le transforme, via la forme des stablecoins, en un avantage durable en tant qu’ancre de valeur dans le futur marché Crypto. C’est une conception innovante astucieuse, maximisant un avantage historique pour enclencher un avantage futur. En substance, l'idée de garantir des stablecoins par des dollars et des obligations américaines constitue une tentative audacieuse de transformer ces derniers en une sorte d’« or de second ordre ».

6. Réactions mondiales après l’entrée en vigueur du projet de loi, ainsi que bouleversements des transactions financières et des actifs

L'application du projet GENIUS prendra encore du temps, comme pour les projets de loi sur les stablecoins dans d'autres pays. Certains marchés commencent déjà à refléter certaines réactions émotionnelles à court terme à travers les prix des actifs.

À court terme, la sortie des lois sur les stablecoins provoquera des changements importants dans les actifs financiers, les RWA et les actifs Crypto. Des opportunités accompagneront la restructuration, confusion et anticipation de développement coexistant. L’incertitude quant à l’ajustement de la finance traditionnelle augmentera encore, rendant normales certaines corrections de prix d’actifs. Cependant, le regain de confiance dans l’ancrage des obligations américaines soutiendra en retour le marché actuel. L’avantage stratégique de la décision d’ouverture favorisera une deuxième courbe de croissance combinant actifs dollar et expansion Crypto, créant ainsi une trajectoire distincte pour les actifs libellés en dollar. Cette anticipation positive compensera en partie les craintes liées à la restructuration à court terme, créant un environnement complexe et superposé.

D’un point de vue du marché Crypto, cette situation ouvre indéniablement une excellente fenêtre pour aller plus loin dans la gestion d’actifs et l’innovation financière. RWAFi disposera de davantage de canaux et formes d’actifs concrets, ce qui bénéficiera à tous les projets à long terme axés sur la gestion d’actifs à rendement réel comme CICADA Finance, accélérant leur transition et développement dans les secteurs DeFi, PayFi et RWAFi.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News