La transformation numérique du dollar américain, les stablecoins transforment rapidement le paysage financier mondial

TechFlow SélectionTechFlow Sélection

La transformation numérique du dollar américain, les stablecoins transforment rapidement le paysage financier mondial

Les « stablecoins » deviennent un point d'appui pour le dollar américain.

Auteur : Zhao Ying

L'hégémonie du dollar est en déclin, tandis que le marché des stablecoins s'élargit rapidement, devenant un nouveau soutien pour le dollar et redéfinissant peut-être le système financier mondial ?

Selon Wind Trading Desk, Jim Reid, responsable de la recherche macroéconomique mondiale et thématique chez Deutsche Bank, a indiqué dans un récent rapport que les stablecoins connaissent une expansion sans précédent, et que les cadres financiers d'entreprises ressentent déjà cette vague de transformation. Reid déclare :

J'ai assisté cette semaine à une conférence financière d'entreprise sur la côte ouest des États-Unis. Tous les directeurs financiers ont remarqué l'augmentation des transactions en stablecoins dans leurs activités. C'est un marché en pleine croissance.

Les « stablecoins » sont des actifs numériques dont plus de 99 % de la capitalisation boursière est indexée sur le dollar américain. Ils jouent en réalité un rôle similaire à celui des fonds monétaires soutenant le marché de la dette américaine à court terme. Par exemple, Tether figure désormais parmi les principaux détenteurs d'obligations américaines.

Actuellement, les États-Unis accélèrent l'élaboration d'une législation réglementaire sur les stablecoins, où les paiements constituent un cas d'utilisation majeur. Une réglementation claire pourrait ouvrir la voie à une adoption plus large dans les paiements. Bien que le projet de loi GENIUS relatif aux stablecoins ait récemment été rejeté, Deutsche Bank prévoit que ce texte fera d'importants progrès cette année.

Les analyses estiment que le potentiel du marché des stablecoins est énorme, et que leur application aux paiements pourrait favoriser une acceptation plus large de l'infrastructure cryptographique. Citigroup prévoit qu'à long terme, la taille potentielle du marché des stablecoins sera importante, atteignant entre 1,6 et 3,7 billions de dollars d'ici 2030 dans des scénarios de base et optimistes.

Qu'est-ce qu'un stablecoin ? Comment fonctionne-t-il ?

Un stablecoin est un actif numérique pouvant être utilisé pour les paiements, dont la volatilité est inférieure à celle des autres cryptomonnaies grâce à son adossement 1:1 à un actif « stable ». Le rapport de Deutsche Bank précise qu'il existe quatre types principaux de stablecoins : ceux adossés à des monnaies fiduciaires, à des actifs, à des cryptomonnaies, et les stablecoins algorithmiques.

À l’heure actuelle, les stablecoins adossés au dollar américain dominent le marché, avec plus de 99 % de la capitalisation boursière liée au dollar. Ces stablecoins détiennent plus de 120 milliards de dollars d'actifs réservés américains, jouant en pratique le rôle de fonds monétaires soutenant le marché de la dette américaine à court terme.

Un rapport de Citibank explique davantage que les stablecoins sont devenus une composante essentielle de l'écosystème des cryptomonnaies : premièrement, ils servent d'entrée vers la finance décentralisée (DeFi) – suivre la croissance de l'émission de stablecoins aide à évaluer la santé et la croissance globale de l'environnement des actifs numériques ; deuxièmement, les stablecoins peuvent être considérés comme un moyen de stockage de valeur exempt de la volatilité inhérente aux jetons natifs.

Un usage des stablecoins est la constitution de réserves : leur caractère de « port sécurisé » augmente leur attrait comme réserve de valeur dans un contexte de volatilité du marché. Un autre cas d'utilisation potentiel concerne les paiements et les transferts transfrontaliers, et une réglementation claire pourrait ouvrir la voie à une adoption plus large dans ce domaine.

Les stablecoins – prolongement numérique de l'hégémonie du dollar, nouvelle source de demande pour la dette américaine ?

L'impact des stablecoins sur le marché obligataire américain s'accroît de manière significative. Selon les données de Deutsche Bank :

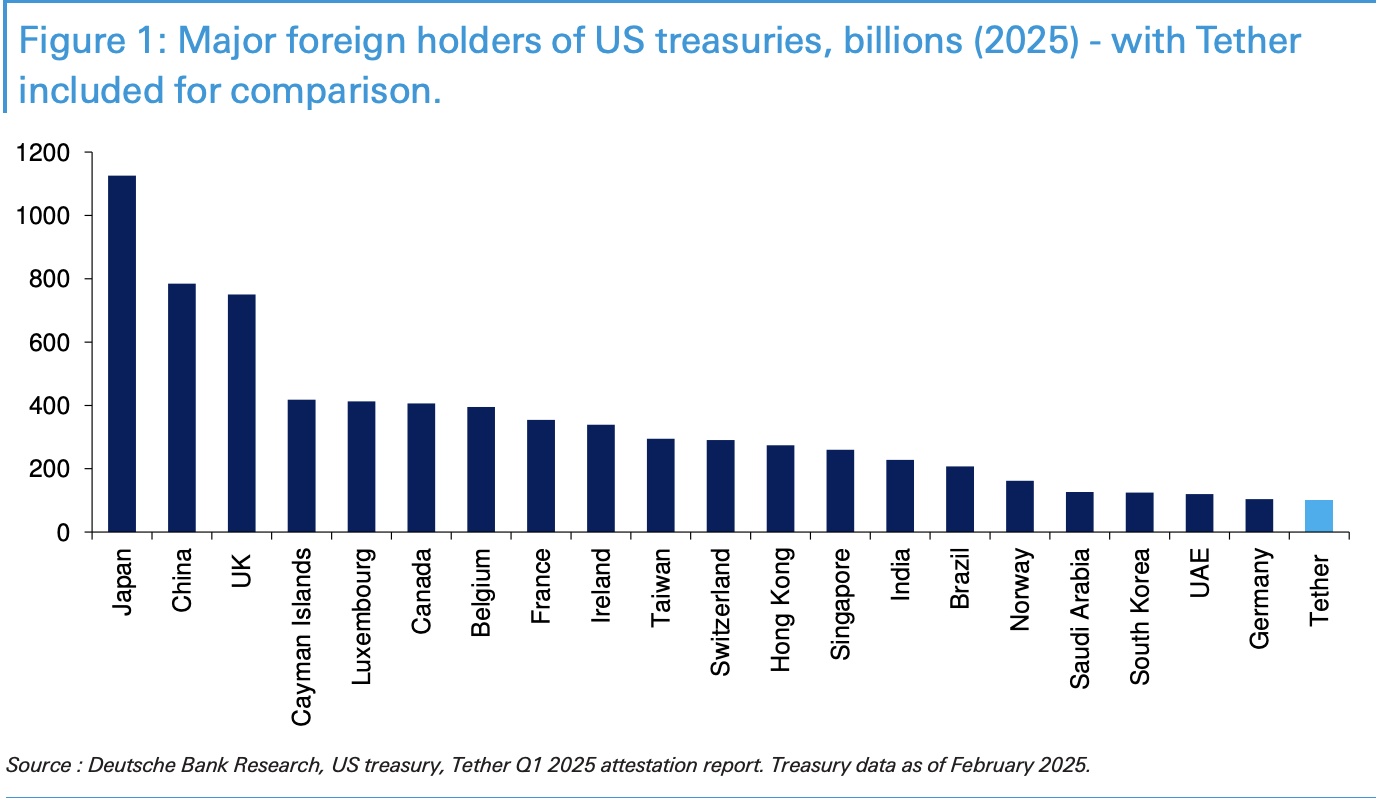

En mars 2025, Tether détenait 98,5 milliards de dollars d'obligations américaines, contre pratiquement zéro en 2020, intégrant désormais le groupe des principaux détenteurs étrangers de dette américaine.

Citigroup souligne également que les grands fournisseurs de stablecoins sont devenus des détenteurs importants d'obligations américaines :

En particulier, les stablecoins adossés au dollar deviennent une source croissante de demande pour les bons du Trésor américain. Deux raisons principales poussent le secrétaire au Commerce et le secrétaire au Trésor des États-Unis à promouvoir une législation : augmenter la demande pour les titres à court terme et renforcer le statut du dollar comme monnaie de réserve mondiale.

Les grands émetteurs de stablecoins, comme Tether, sont devenus des détenteurs importants d'obligations américaines. La législation envisagée exigeant que les détenteurs de stablecoins conservent des bons du Trésor américains à court terme, cette situation crée une nouvelle source de demande pour la dette américaine à court terme.

Toutefois, les analystes de Citigroup mentionnent deux facteurs atténuants : premièrement, si les flux de capitaux proviennent de détenteurs existants d'obligations américaines, directement ou indirectement, l'effet sur la demande est réduit. Par exemple, un transfert de capitaux depuis des fonds monétaires vers des stablecoins représenterait un simple remplacement, sans effet net sur la demande globale. Deuxièmement, bien que cela soutienne la demande à court terme, la demande pour la dette à long terme pourrait ne pas être affectée.

Les stablecoins gagnent en importance au sein de l'infrastructure du dollar numérique. Deutsche Bank affirme :

Il est dans l'intérêt des États-Unis d'augmenter la demande pour les stablecoins, renforçant ainsi le dollar, particulièrement au moment où l'adoption des stablecoins s'accélère, leur caractère de « port sécurisé » en faisant un moyen attractif de stockage de valeur face à la volatilité actuelle des marchés.

Le rapport de Citigroup indique :

La part du dollar dans les réserves de change reste dominante. La domination des stablecoins en dollar ne découle pas seulement d'un avantage de premier entrant, mais reflète davantage le « privilège excessif » du dollar en tant que monnaie de réserve par excellence. Le potentiel du marché des stablecoins est énorme : Citigroup estime qu'il pourrait atteindre entre 1,6 et 3,7 billions de dollars d'ici 2030.

Par ailleurs, Citigroup met en garde contre le fait que depuis le lancement de stablecoins en euros dans le cadre du cadre réglementaire européen MiCA, la capitalisation boursière des stablecoins non libellés en dollar a augmenté, coïncidant avec un affaiblissement du dollar et une faille dans le récit de l'« exceptionnalisme américain ». Bien que les stablecoins basés sur l'euro représentent actuellement une faible part, les évolutions dans ce domaine pourraient constituer un indicateur précurseur des changements dans la position du dollar.

La législation américaine sur les stablecoins s'accélère

Les États-Unis accélèrent l'élaboration d'une réglementation pour les stablecoins. Selon les médias, le projet de loi GENIUS au Sénat américain n'a pas pu passer au vote plénière, mais devrait bénéficier d'un soutien bipartite. Le projet de loi à la Chambre a franchi le comité et attend maintenant un vote en séance plénière.

Le rapport de Deutsche Bank indique que les États-Unis intensifient actuellement leurs efforts pour mettre en place d'ici août prochain un écosystème de stablecoins régulés et adossés au dollar. Le projet de loi GENIUS sur les stablecoins a récemment été rejeté, mais on s'attend à ce qu'il progresse considérablement cette année.

L'analyse de Citigroup montre qu'actuellement deux projets de loi sur les stablecoins sont en cours de traitement dans le processus législatif américain : le projet STABLE à la Chambre et le projet GENIUS au Sénat. Les deux comportent des dispositions similaires en matière de protection des consommateurs et de réserves, mais présentent encore des différences nécessitant coordination et révisions.

Les deux textes mettent l'accent sur la fonction de paiement, appelée « stablecoin de paiement », et incluent des clauses relatives à la lutte contre le blanchiment d'argent (LCB), à la sécurité nationale, à la protection des consommateurs et aux exigences de réserve. L'exigence de réserve est un ratio 1:1 couvert par des bons du Trésor américains à court terme et des dépôts garantis utilisant des prêts repo.

Les analyses concluent qu’un environnement réglementaire stable ouvrira la voie à une utilisation généralisée des stablecoins, les paiements devenant un cas d'utilisation majeur.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News