La bataille des géants du paiement à l'ère des stablecoins : que préparent Visa et Mastercard ?

TechFlow SélectionTechFlow Sélection

La bataille des géants du paiement à l'ère des stablecoins : que préparent Visa et Mastercard ?

Visa et Mastercard sont en concurrence pour dominer le marché des paiements Web3.

Auteur : 100y

Traduction : TechFlow

Points clés

-

Visa et Mastercard sont les deux principaux opérateurs de réseaux de paiement mondiaux, dominant sans exagération une grande partie du marché mondial des paiements. D'ici 2024, le volume total des transactions de paiement devrait atteindre 20 billions de dollars américains. Si les paiements par carte pouvaient à l'avenir être traités via des réseaux blockchain, cela offrirait d'énormes opportunités de développement pour les secteurs blockchain et stablecoin.

-

Bien que l'expérience utilisateur en frontend ait été considérablement améliorée grâce aux innovations de nombreuses fintechs, les systèmes backend responsables du traitement réel des transactions reposent encore sur des technologies obsolètes. De nombreux problèmes persistent dans les règlements et les paiements transfrontaliers, tandis que la blockchain propose des solutions prometteuses.

-

En avril dernier, Visa et Mastercard ont publié leurs feuilles de route respectives concernant l'utilisation de la blockchain et des stablecoins. Les deux entreprises ont lancé des initiatives dans quatre domaines : 1) cartes liées à des stablecoins ; 2) systèmes de règlement basés sur des stablecoins ; 3) virements internationaux peer-to-peer ; 4) plateformes institutionnelles de tokenisation. Qui dominera le marché des paiements Web3 reste encore à déterminer.

Les personnages imaginaires « Visardilo Crocodilo » et « Tralalero Mastercara », incarnations ludiques de l'innovation dans le domaine des paiements, s'affrontent pour la prochaine génération de systèmes de paiement. En effet, pour les institutions financières, l'adoption des technologies blockchain et stablecoin est désormais une évidence.

1. Contexte — La blockchain peut-elle être utilisée pour les paiements ?

1.1 Les deux géants traditionnels des paiements

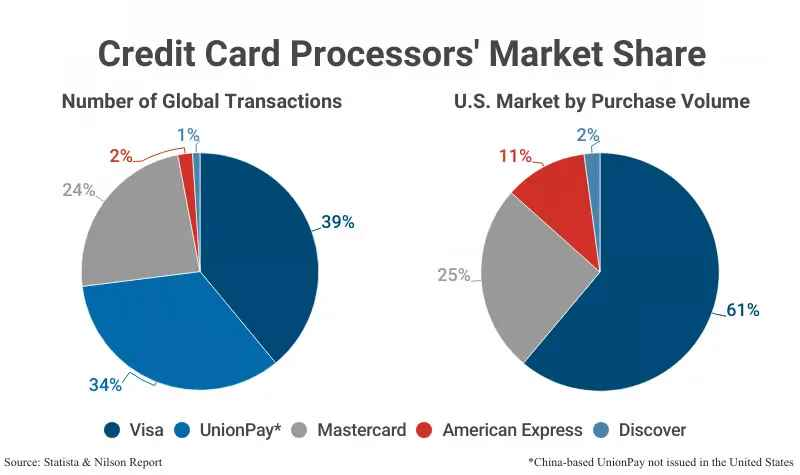

Source : Statista et Nilson

Visa et Mastercard sont les principales entreprises mondiales de réseaux de paiement. En 2024, Visa détient 39 % du marché mondial des paiements, contre 24 % pour Mastercard. Étant donné qu'UnionPay se concentre principalement sur les transactions domestiques chinoises, on peut affirmer sans exagération que Visa et Mastercard dominent largement le paysage mondial des paiements.

Ces deux sociétés génèrent d'importants bénéfices en fournissant des réseaux de paiement par carte qui traitent les transactions entre consommateurs et commerçants, assurant le règlement entre émetteurs et acquéreurs, moyennant des frais minimes. (Nous examinerons plus en détail le processus de paiement ci-dessous.) En 2023, les marges opérationnelles de Visa et Mastercard ont atteint respectivement 67 % et 57 %. Cela reflète leur modèle économique fondé sur un réseau à faibles coûts fixes, alimenté par un volume massif de transactions.

Selon Upgraded Points, le volume annuel des paiements par carte uniquement aux États-Unis devrait atteindre environ 10,5 billions de dollars en 2024. En incluant les transactions domestiques d'UnionPay, le volume mondial total serait d'environ 20 billions de dollars. Si les paiements par carte étaient traités à l'avenir via des réseaux blockchain, cela représenterait une énorme opportunité pour les industries blockchain et stablecoin.

1.2 Le processus de paiement par carte

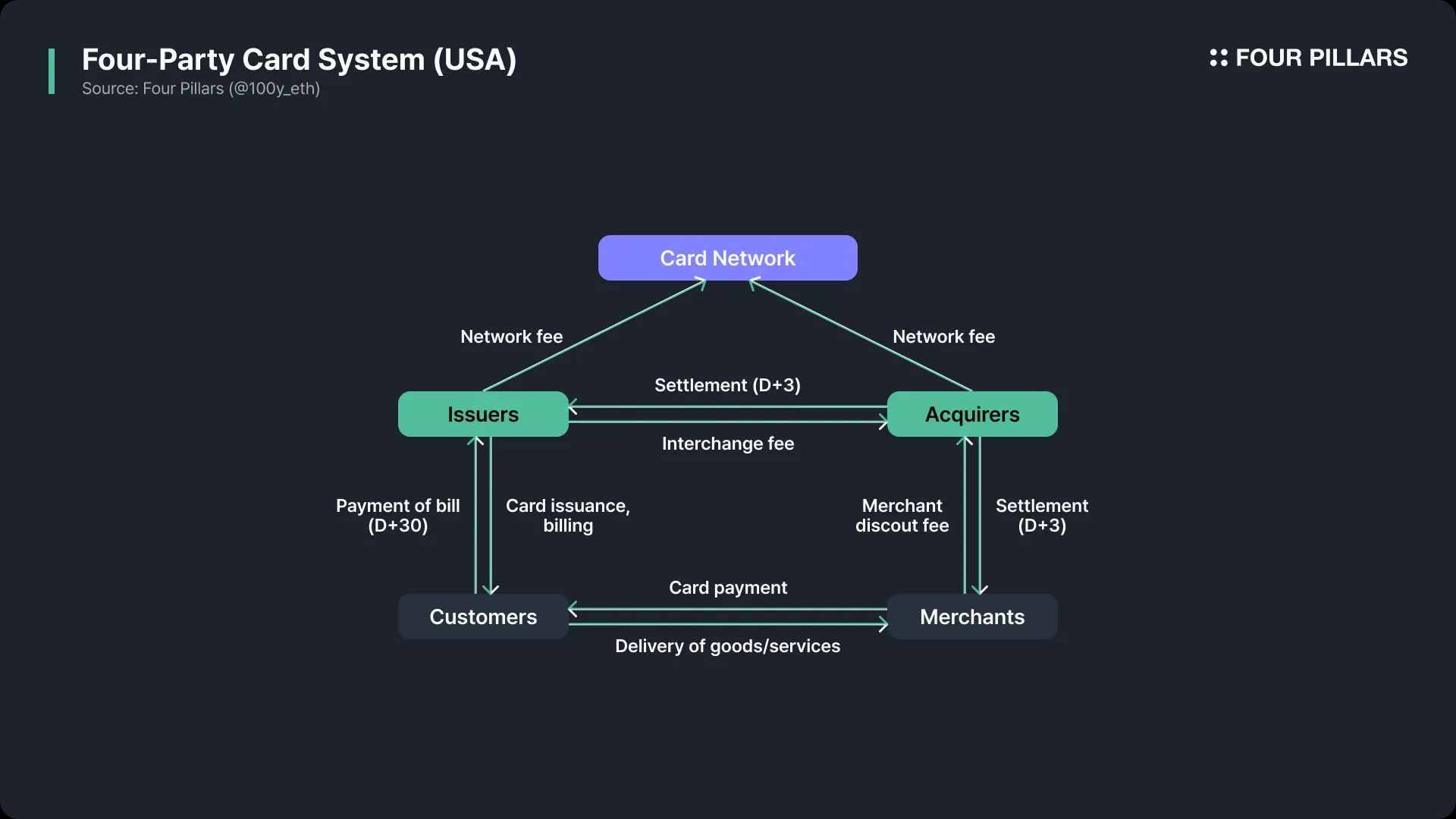

Visa et Mastercard exploitent des réseaux ouverts de paiement par carte utilisant un « modèle à quatre parties » (four-party model), comprenant l'émetteur, l'acquéreur, le marchand et le titulaire de la carte. Ni Visa ni Mastercard n'émettent directement des cartes ou ne proposent de crédits ; ils fournissent uniquement le réseau de paiement. Le modèle à quatre parties, largement utilisé aux États-Unis, suit le flux suivant :

Demande de paiement (D+0 : jour de la transaction) : Lorsqu’un titulaire effectue un achat chez un marchand, une demande de paiement est envoyée via sa carte. Les informations de paiement passent du marchand à l’acquéreur, puis au réseau de carte, avant d’atteindre l’émetteur.

Autorisation du paiement (D+0 : jour de la transaction) : L’émetteur vérifie la limite de crédit, la validité de la carte et la présence éventuelle de fraude, puis décide d’approuver ou non le paiement. L’information d’approbation revient alors au marchand par le chemin inverse, finalisant ainsi la transaction.

Règlement (D+3 : troisième jour ouvré après la transaction) : L’émetteur verse le montant à l’acquéreur après déduction des frais de règlement, tandis que l’acquéreur paie le marchand après retenue de ses propres frais. Le réseau de carte perçoit des frais de réseau auprès de l’émetteur et de l’acquéreur pour chaque transaction.

Facturation et remboursement (D+30 : trentième jour ouvré après la transaction) : Le titulaire reçoit sa facture de l’émetteur le mois suivant et rembourse le montant dû.

1.3 La blockchain peut-elle être utilisée pour les paiements ?

Au cours des dernières décennies, divers services fintech liés aux paiements sont apparus, de PayPal aux services comme Stripe, Square, Apple Pay et Google Pay. Ces innovations ont transformé l'interface utilisateur, rendant les paiements plus rapides et simples que jamais. Pourtant, les processus backend réels restent presque inchangés. Ainsi, plusieurs problèmes persistent dans les systèmes de paiement actuels.

Le premier problème est le délai de règlement.

Dans le processus traditionnel, la plupart des marchands et acquéreurs traitent les transactions par lots quotidiens, généralement une fois par jour. De plus, les règlements sont souvent limités aux jours ouvrés, ce qui peut prolonger davantage les délais en cas de week-end ou de jours fériés.

Le deuxième problème concerne les frais élevés des transactions internationales.

Lorsque l’émetteur et le marchand sont situés dans des pays différents, des transferts transfrontaliers sont nécessaires lors de l’autorisation et du règlement. Cela ajoute environ 1 % de frais de transaction internationale et 1 % de frais de change, rendant les paiements internationaux plus coûteux que les paiements nationaux.

Un système capable de résoudre ces deux problèmes existe : la blockchain. Réseau décentralisé fonctionnant 24 heures sur 24 et 7 jours sur 7, indépendamment des frontières, la blockchain permet des règlements rapides et peu coûteux, même pour les transactions internationales. Forts de ces avantages, Visa et Mastercard ont adopté activement les stablecoins et la technologie blockchain dans leurs réseaux ces dernières années. Mais comment l'utilisent-ils concrètement ?

2. Points clés : la guerre des paiements a commencé

Les quatre stratégies de Visa

Source : Visa

Visa exploite l'un des plus grands réseaux de paiement au monde — VisaNet — capable de traiter jusqu'à 65 000 transactions par seconde et prenant en charge les paiements dans 150 millions de points de vente répartis dans plus de 200 pays. Visa considère les stablecoins comme un élément central des futurs systèmes de paiement numérique et a annoncé en avril cette année quatre initiatives stratégiques précises pour intégrer les stablecoins à son réseau existant.

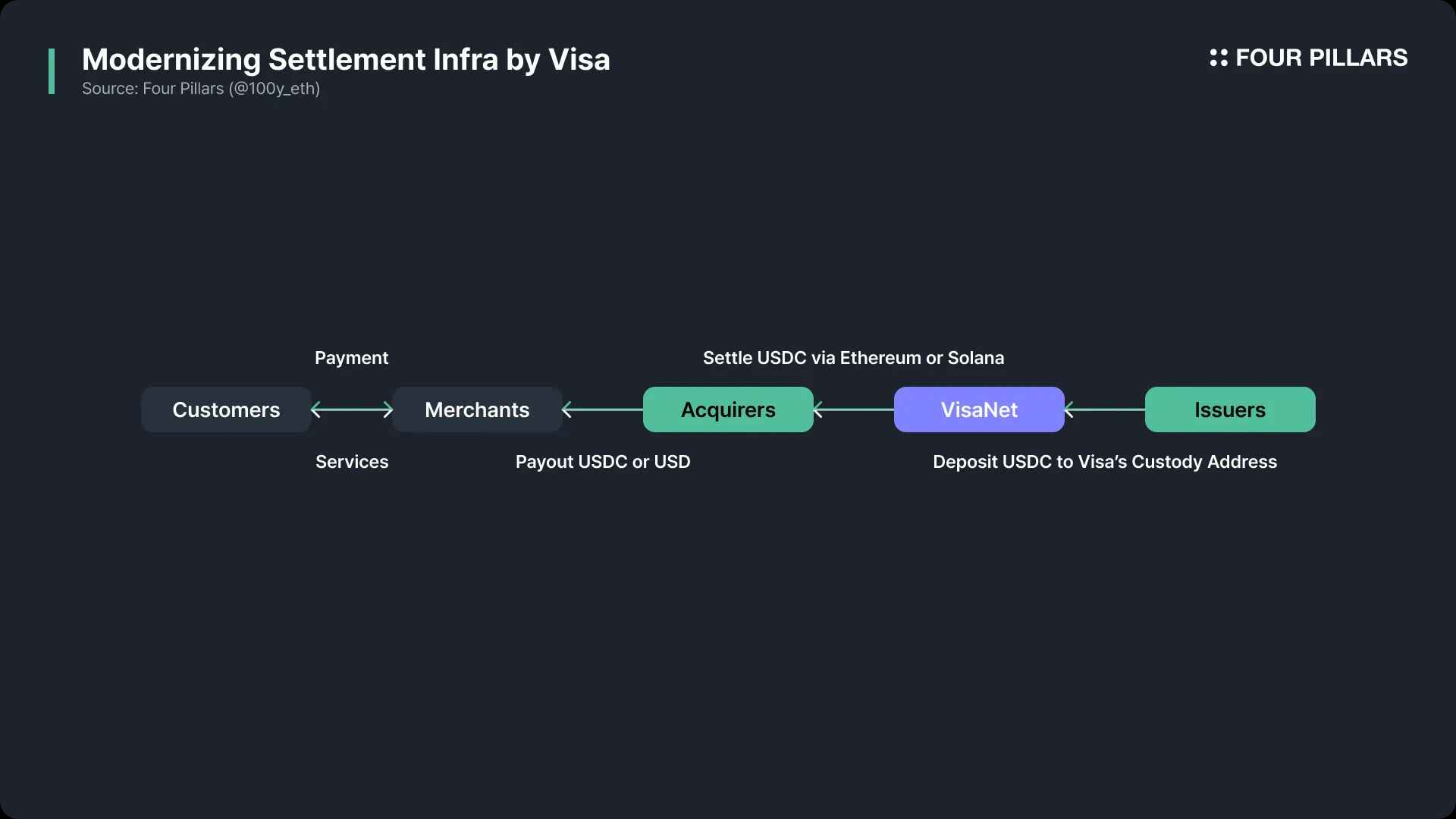

1. Modernisation de l'infrastructure de règlement

Depuis 2021, Visa pilote l'utilisation de USDC (stablecoin adossé au dollar américain) pour le règlement via son réseau VisaNet existant. À ce jour, plus de 225 millions de dollars ont été réglés ainsi. Traditionnellement, les émetteurs devaient transférer des dollars américains à Visa pour le règlement, mais désormais, ils peuvent utiliser directement USDC pour le règlement. Cela améliore l'efficacité et réduit les frais liés aux transactions transfrontalières.

Par exemple, la carte Crypto.com Visa proposée par Crypto.com permet aux utilisateurs de payer directement depuis leur compte cryptographique. Autrefois, ces entreprises axées sur la crypto devaient convertir leurs actifs numériques en monnaie fiduciaire comme le dollar pour traiter les paiements, un processus long et coûteux. Aujourd'hui, elles peuvent régler directement en USDC. En collaboration avec Anchorage, Visa a créé des comptes de garde sécurisés pour stocker les stablecoins. Des émetteurs comme Crypto.com peuvent transférer des stablecoins vers ces comptes via le réseau Ethereum pour finaliser le règlement.

En supprimant le besoin de convertir les cryptomonnaies en monnaie fiduciaire et d'effectuer des virements internationaux, Crypto.com a réduit le temps moyen de préfinancement de 8 à 4 jours, tout en abaissant les frais de change à 20-30 points de base.

Visa autorise non seulement les émetteurs à régler en USDC, mais a également lancé une fonctionnalité permettant aux acquéreurs d’utiliser directement USDC pour le règlement. En septembre 2023, Visa a mis en place une infrastructure de règlement pour des acquéreurs comme Worldpay et Nuvei, leur permettant de recevoir USDC via les réseaux Ethereum et Solana. Ces acquéreurs peuvent ensuite transmettre USDC aux marchands ou le convertir en monnaie fiduciaire selon les besoins.

En résumé, Visa a construit un canal permettant aux émetteurs de régler avec les acquéreurs via son réseau en utilisant USDC plutôt que des dollars. À l'avenir, Visa prévoit d'étendre ce système de règlement par stablecoin à davantage de partenaires et régions, de mettre en œuvre un règlement en temps réel 24/7, et de prendre en charge plusieurs blockchains et stablecoins.

2. Renforcement de l'infrastructure des virements internationaux

Visa prend déjà en charge des volumes importants de transactions transfrontalières via son infrastructure VisaNet. Son service Visa Direct permet des transferts d'argent peer-to-peer via cartes, portefeuilles ou numéros de compte, couvrant les paiements entre particuliers ou entre entreprises et clients. Visa envisage d'intégrer les stablecoins à Visa Direct pour améliorer encore l'efficacité des virements internationaux. Récemment, Visa a également investi dans BVNK, une startup développant une infrastructure stablecoin pour les entreprises, afin d'étendre ses capacités au-delà du retail vers l'écosystème des entreprises.

3. Lancement de monnaies numériques programmables

Contrairement à l'argent liquide traditionnel, l'un des principaux atouts des stablecoins réside dans leur capacité à utiliser des contrats intelligents sur blockchain. Visa accorde une attention particulière au potentiel des services financiers automatisés via contrats intelligents, et a annoncé en octobre 2024 le lancement de la « Visa Tokenized Asset Platform (VTAP) ».

VTAP est une infrastructure financière basée sur la blockchain qui permet aux banques et institutions financières d'émettre et de gérer des jetons numériques adossés à des monnaies fiduciaires (comme des stablecoins ou des dépôts tokenisés). Ces fonctions étant accessibles via les API de Visa, l’intégration avec les systèmes financiers existants devient très simple. Les jetons émis via VTAP peuvent être combinés à des contrats intelligents pour automatiser des processus complexes, tels que des paiements conditionnels ou des prêts aux clients.

Pour l'instant, VTAP n'est pas encore publiquement disponible et fonctionne en environnement bac à sable. Initialement, il a été testé avec la banque espagnole BBVA pour les fonctions d'émission, de transfert et de rachat de jetons. Selon la feuille de route, Visa prévoit de lancer dès 2025 des projets pilotes pour de vrais clients sur la blockchain publique Ethereum.

4. Développement de cartes rechargeables et retirables en stablecoins

Visa aide les émetteurs à proposer des services d’entrée (on-ramp) et de sortie (off-ramp) via des cartes liées aux stablecoins. À ce jour, Visa a traité plus de 100 milliards de dollars de cryptomonnaie achetée et 25 milliards de dollars dépensés en cryptomonnaie via ses cartes. Pour étendre cet écosystème, Visa collabore avec des entreprises spécialisées dans les infrastructures de cartes stablecoin telles que Bridge, Baanx et Rain.

Bridge est une plateforme d’infrastructure stablecoin rachetée par Stripe. Récemment, Bridge a collaboré avec Visa pour lancer une solution d’émission de cartes permettant aux utilisateurs de payer dans le monde réel en utilisant des stablecoins. Grâce à une API simple, les fintechs peuvent proposer des cartes liées aux stablecoins. Les titulaires peuvent payer directement avec leur solde en stablecoin, que Bridge convertit ensuite en monnaie fiduciaire pour régler le marchand. Ce service est actuellement disponible en Argentine, Colombie, Équateur, Mexique, Pérou et Chili, avec un déploiement progressif prévu en Europe, Afrique et Asie.

Baanx, une fintech londonienne fondée en 2018, se spécialise dans la connexion entre finance traditionnelle et actifs numériques. En avril 2025, Baanx a annoncé un partenariat avec Visa pour lancer une carte de paiement en stablecoin, permettant aux utilisateurs de payer directement en USDC depuis leur portefeuille auto-géré. Pendant le paiement, l’USDC est envoyé en temps réel à Baanx via un contrat intelligent, puis converti en monnaie fiduciaire pour le règlement du marchand.

Rain, une fintech new-yorkaise fondée en 2021, exploite une plateforme mondiale d’émission de cartes basée sur les stablecoins. Rain fournit une API permettant facilement aux entreprises d’émettre des cartes Visa liées à des stablecoins, ainsi que divers services financiers comme le règlement en temps réel 24/7, la tokenisation des créances clients et l’automatisation des règlements via contrats intelligents.

La solution complète de Mastercard pour les paiements en stablecoin

Source : Mastercard

Comme Visa, Mastercard est l’un des leaders mondiaux des réseaux de paiement. Contrairement à Visa qui utilise son réseau centralisé haute performance VisaNet, Mastercard traite les paiements via Banknet, une architecture distribuée robuste soutenue par plus de 1000 centres de données dans le monde. Le 28 avril 2025, Mastercard a annoncé avoir mis en place une infrastructure de bout en bout couvrant tout l’écosystème des paiements en stablecoin, du portefeuille au point de vente.

1. Émission de cartes et prise en charge des paiements

Mastercard collabore avec plusieurs portefeuilles cryptos (comme MetaMask), exchanges (Kraken, Gemini, Bybit, Crypto.com, Binance, OKX) et startups fintech (Monavate, Bleap) pour proposer des services de paiement en stablecoin.

MetaMask, en partenariat avec Mastercard et Baanx, a lancé la carte MetaMask, permettant aux utilisateurs de payer avec leurs actifs cryptos stockés dans MetaMask. Le règlement s’effectue en arrière-plan via la solution Monavate, qui connecte le réseau Ethereum à Banknet de Mastercard et convertit la cryptomonnaie en monnaie fiduciaire. La carte MetaMask sera initialement disponible en Argentine, Brésil, Colombie, Mexique, Suisse, Royaume-Uni et États-Unis.

Mastercard collabore également avec les exchanges mentionnés ci-dessus pour permettre aux utilisateurs de payer directement avec leurs stablecoins.

2. Prise en charge du règlement en USDC pour les marchands

Bien que les paiements en stablecoin gagnent en popularité, la majorité des marchands préfèrent toujours être réglés en monnaie fiduciaire. Toutefois, si un marchand le souhaite, Mastercard permet le règlement en USDC grâce à des partenariats avec Nuvei et Circle. Outre USDC, Mastercard prend également en charge, via son partenariat avec Paxos, le règlement en stablecoins émis par Paxos.

3. Prise en charge des virements sur chaîne : le service Mastercard Crypto Credential

L’envoi de stablecoins via blockchain présente des avantages de simplicité, rapidité et faible coût. Toutefois, dans la vie réelle, l’expérience utilisateur, la sécurité et la conformité restent des défis majeurs. Pour y remédier, Mastercard a lancé le service « Mastercard Crypto Credential », permettant aux utilisateurs d’exchanges cryptos de créer un alias via un processus de vérification, puis d’envoyer facilement des stablecoins via cet alias. Visa et Mastercard élargissent activement les cas d’usage des paiements en stablecoin, de l’émission de cartes au règlement sur chaîne en passant par le soutien aux marchands, en renforçant la convergence entre technologie blockchain et systèmes de paiement traditionnels grâce à des collaborations profondes avec fintechs, portefeuilles cryptos et exchanges. Cette avancée marque une étape importante vers l’adoption mondiale des paiements en stablecoin, posant aussi les bases du développement futur de l’industrie crypto.

Grâce au système d’alias, le service Mastercard Crypto Credential simplifie l’expérience utilisateur sur blockchain, éliminant le besoin de saisir des adresses complexes de portefeuilles cryptos, ce qui améliore grandement l’ergonomie. De plus, si le portefeuille du destinataire ne supporte pas la cryptomonnaie ou la blockchain concernée avant le transfert, la transaction est bloquée préventivement pour éviter toute perte d’actifs. Sur le plan de la conformité, Mastercard échange automatiquement les données Travel Rule requises pour les virements internationaux, répondant ainsi aux exigences réglementaires et garantissant la transparence des transactions. Actuellement, les exchanges supportant ce service incluent Wirex, Bit2Me et Mercado Bitcoin. Il est déjà disponible en Amérique latine (Argentine, Brésil, Chili, Mexique, Pérou) et en Europe (Espagne, Suisse, France).

4. Plateforme d’entreprise pour la tokenisation

Le Multi-Token Network (MTN) de Mastercard est un service basé sur une blockchain privée conçu pour aider les institutions financières et les entreprises à émettre, brûler et gérer des jetons, et à réaliser des transactions transfrontalières en temps réel. Voici quelques cas d’usage de MTN :

-

Ondo Finance a tokenisé son fonds obligataire court terme indexé sur les obligations américaines (OUSG) et l’a intégré à MTN. Cela permet aux entreprises d’acheter et de racheter OUSG en continu, sans dépendre des infrastructures financières traditionnelles, tout en générant un revenu stable.

-

JPMorgan a intégré son système de paiement blockchain Kinexys à MTN pour répondre aux besoins de paiement en temps réel des entreprises.

-

En mai 2024, Standard Chartered a mené via MTN un projet pilote ayant permis de tokeniser et d’échanger des crédits carbone, dans le cadre d’une validation de concept.

Le moment de la compétition pour dominer le marché des paiements Web3

Avec la position de plus en plus favorable du gouvernement américain envers les cryptomonnaies, l’adoption de la blockchain et des stablecoins gagne en dynamisme dans divers secteurs. En tant que composante centrale de l’infrastructure financière blockchain, celle-ci attire naturellement l’attention des géants des réseaux de paiement comme Visa et Mastercard, qui développent activement la prochaine génération d’infrastructures de paiement.

Il est notable que Visa et Mastercard ont tous deux publié en avril 2025 leurs plans relatifs aux systèmes de paiement blockchain et stablecoin (Visa a publié le rôle des stablecoins le 30 avril 2025, tandis que Mastercard a révélé le capacités complètes pour les transactions en stablecoin le 28 avril 2025). Les deux entreprises insistent sur quatre domaines clés : 1) services de cartes liés aux stablecoins ; 2) plateformes de tokenisation d’entreprise ; 3) systèmes de règlement en stablecoin ; 4) virements peer-to-peer (P2P).

Cela indique clairement que Visa et Mastercard sont entrés en compétition pour dominer le marché des paiements Web3.

L’adoption des systèmes de paiement blockchain va-t-elle bouleverser significativement les parts de marché et la dynamique concurrentielle actuelles ? L’auteur pense que la prochaine génération modifiera profondément l’infrastructure de paiement elle-même, mais n’altérera pas radicalement les parts de marché ni la structure concurrentielle. Les systèmes de paiement blockchain amélioreront l’efficacité des règlements et des transactions internationales, aidant les entreprises à optimiser leurs modèles de revenus et à renforcer leur compétitivité. Toutefois, les parts de marché dans le secteur des paiements dépendent finalement des relations commerciales et marketing avec les marchands, acquéreurs et émetteurs — des relations ancrées depuis des décennies, si bien que l’adoption de la blockchain pourrait ne pas transformer radicalement le paysage concurrentiel.

Liens utiles :

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News