Après une chute de 70 % des investissements de risque, l'industrie de la cryptomonnaie entre dans la saison des fusions et acquisitions : acheter existant ou construire soi-même ?

TechFlow SélectionTechFlow Sélection

Après une chute de 70 % des investissements de risque, l'industrie de la cryptomonnaie entre dans la saison des fusions et acquisitions : acheter existant ou construire soi-même ?

C'est l'ère d'une sortie stratégique.

Rédaction : Saurabh Deshpande

Traduction : Luffy, Foresight News

Coinbase a acquis Deribit pour 2,9 milliards de dollars, marquant ainsi la plus grande opération de fusion-acquisition (M&A) de l'histoire des cryptomonnaies.

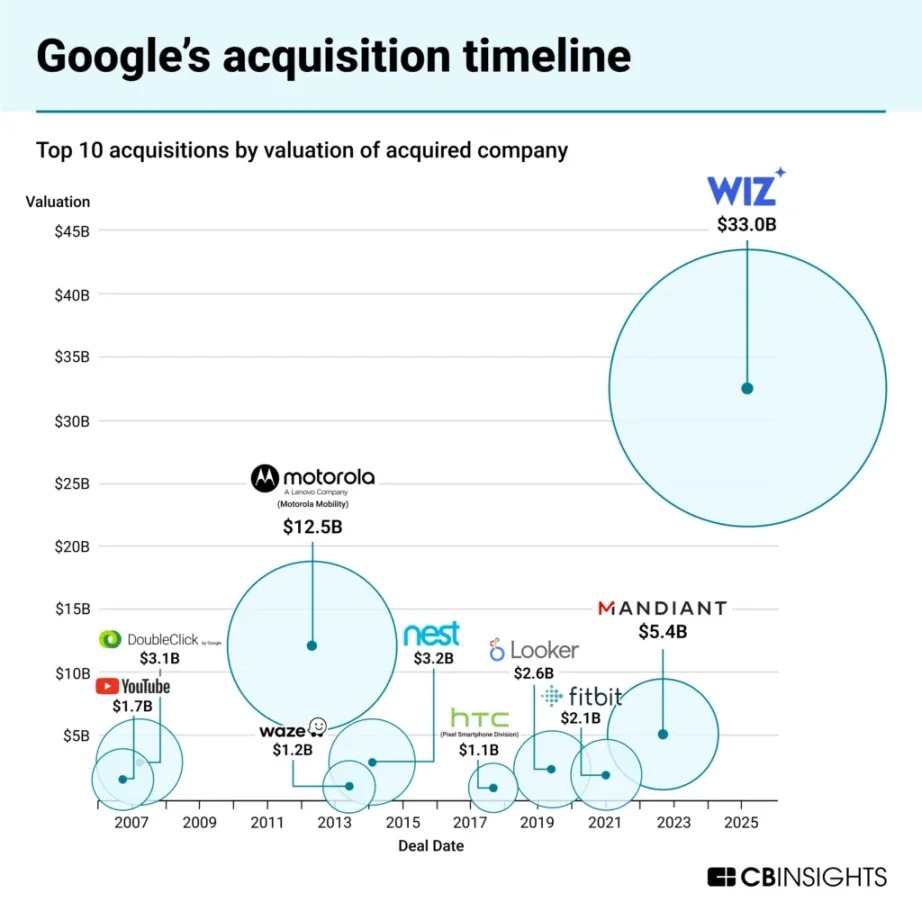

Le domaine technologique suit une trajectoire similaire. À ce jour, Google a racheté 261 entreprises. Ces acquisitions ont donné naissance à des produits comme Google Maps, Google AdSense et Google Analytics. La plus significative fut probablement l’acquisition de YouTube en 2020 pour 1,65 milliard de dollars. Au premier trimestre 2025, YouTube a généré 8,9 milliards de dollars de revenus, représentant 10 % des revenus totaux d’Alphabet (la maison mère de Google). De manière analogue, Meta a réalisé 101 acquisitions jusqu’à présent. Instagram, WhatsApp et Oculus en sont des exemples marquants. En 2024, Instagram a généré plus de 65 milliards de dollars de revenus annuels, soit plus de 40 % des revenus globaux de Meta.

Acheter ou construire ?

L’industrie des cryptomonnaies n’est plus une industrie nouvelle. On estime que le nombre d’utilisateurs atteint 659 millions, Coinbase comptant plus de 105 millions d’utilisateurs, tandis que le nombre total d’utilisateurs internet dans le monde s’élève à environ 5,5 milliards. Ainsi, les utilisateurs de cryptomonnaies représentent désormais 10 % du total des utilisateurs internet. Ces chiffres sont importants car ils nous aident à identifier les prochaines sources de croissance.

L’augmentation du nombre d’utilisateurs est un levier évident de croissance. Pour l’instant, nous n’avons exploité que les cas d’usage financiers des cryptomonnaies. Si d’autres applications adoptent la blockchain comme infrastructure, l’échelle du marché s’élargira considérablement. L’acquisition d’utilisateurs existants, la vente croisée et l’amélioration du revenu par utilisateur constituent quelques voies de croissance pour les entreprises actuelles.

Quand le balancier penche vers l'acquisition

Les acquisitions résolvent trois problèmes clés que le simple financement ne peut pas régler. Premièrement, dans des domaines hautement spécialisés où les développeurs expérimentés sont rares, les acquisitions facilitent l’acquisition de talents. Deuxièmement, dans un environnement où la croissance naturelle devient coûteuse, les acquisitions permettent d’obtenir des utilisateurs. Troisièmement, elles favorisent l’intégration technologique, permettant aux protocoles de dépasser leurs cas d’usage initiaux. Ces questions seront approfondies plus loin à travers des exemples sectoriels.

Nous sommes au cœur d’une nouvelle vague de fusions-acquisitions dans le secteur des cryptomonnaies. Coinbase a acquis Deribit pour un montant record de 2,9 milliards de dollars ; Kraken a racheté NinjaTrader, une plateforme de trading futures grand public régulée par la CFTC américaine, pour 1,5 milliard de dollars ; Ripple a acquis Hidden Road, un courtier principal multi-actifs, pour 1,25 milliard de dollars, après avoir vu son offre pour Circle rejetée.

Ces transactions reflètent l’évolution des priorités du secteur. Ripple cherche des canaux de distribution et des voies réglementaires, Coinbase vise le volume des options, tandis que Kraken comble des lacunes produit. Ces acquisitions découlent toutes de stratégies visant la survie et le positionnement concurrentiel.

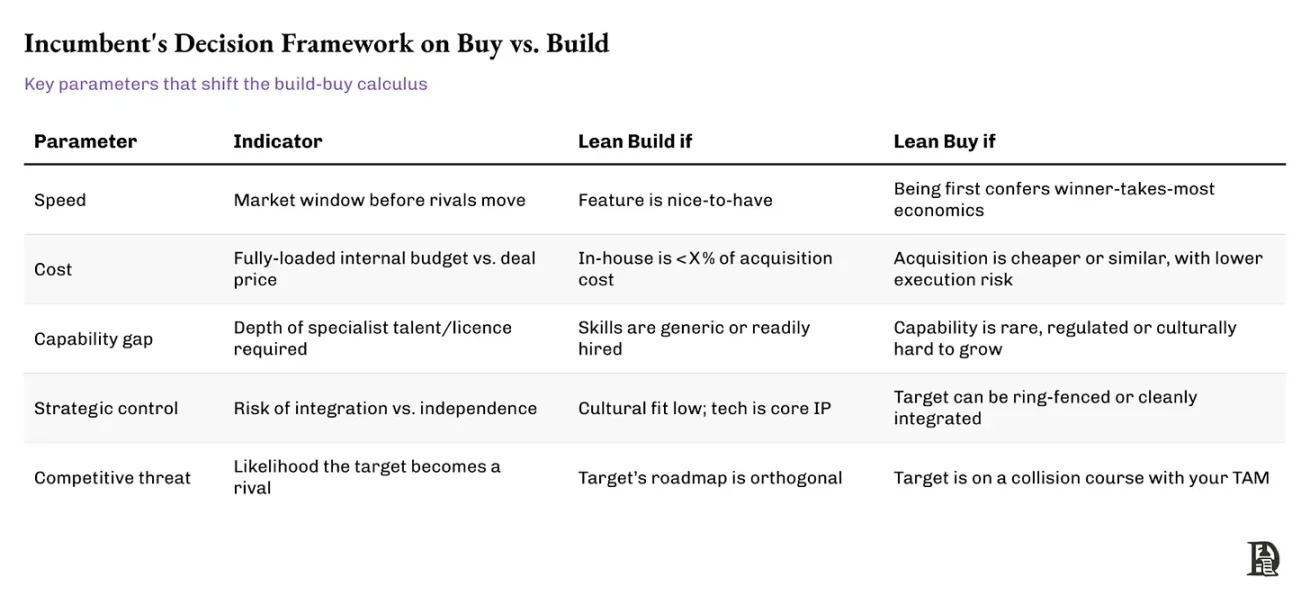

Le tableau ci-dessous aide à comprendre la logique des entreprises face au choix entre construire ou acquérir.

Bien que le tableau résume les compromis clés entre construire ou acquérir, les entreprises agissent souvent sur la base de signaux spécifiques. Un bon exemple est l’acquisition de Paystack, une startup nigériane, par Stripe en 2020. Construire une infrastructure en Afrique aurait impliqué une courbe d’apprentissage abrupte en matière de réglementation, d’intégration locale et d’acquisition de commerçants.

Stripe a opté pour l’acquisition. Paystack avait déjà résolu les problèmes de conformité locale, construit une base de commerçants et prouvé sa capacité de distribution. L’acquisition a satisfait plusieurs critères : rapidité (avantage précoce sur un marché en croissance), écart de compétences (expertise locale) et menace concurrentielle (Paystack pouvait devenir un rival régional). Cette décision a accéléré l’expansion mondiale de Stripe sans distraire ses activités centrales.

Avant d’explorer plus en détail pourquoi ces transactions se produisent, deux questions méritent réflexion : pourquoi les fondateurs devraient envisager d’être rachetés, et pourquoi ce moment est-il crucial ?

Une acquisition réussie peut servir de catalyseur

Pourquoi le contexte macroéconomique actuel favorise-t-il les acquisitions ?

Pour certains, il s’agit de liquidité à l’occasion d’un exit. Pour d’autres, c’est l’accès à des canaux de distribution durables, assurant une croissance à long terme, ou encore de faire partie d’une plateforme amplifiant leur impact. Pour beaucoup, c’est un moyen d’éviter le chemin de plus en plus étroit du capital-risque, aujourd’hui plus rare que jamais, avec des investisseurs plus exigeants et un timing plus pressant.

La marée montante ne soulève pas tous les bateaux

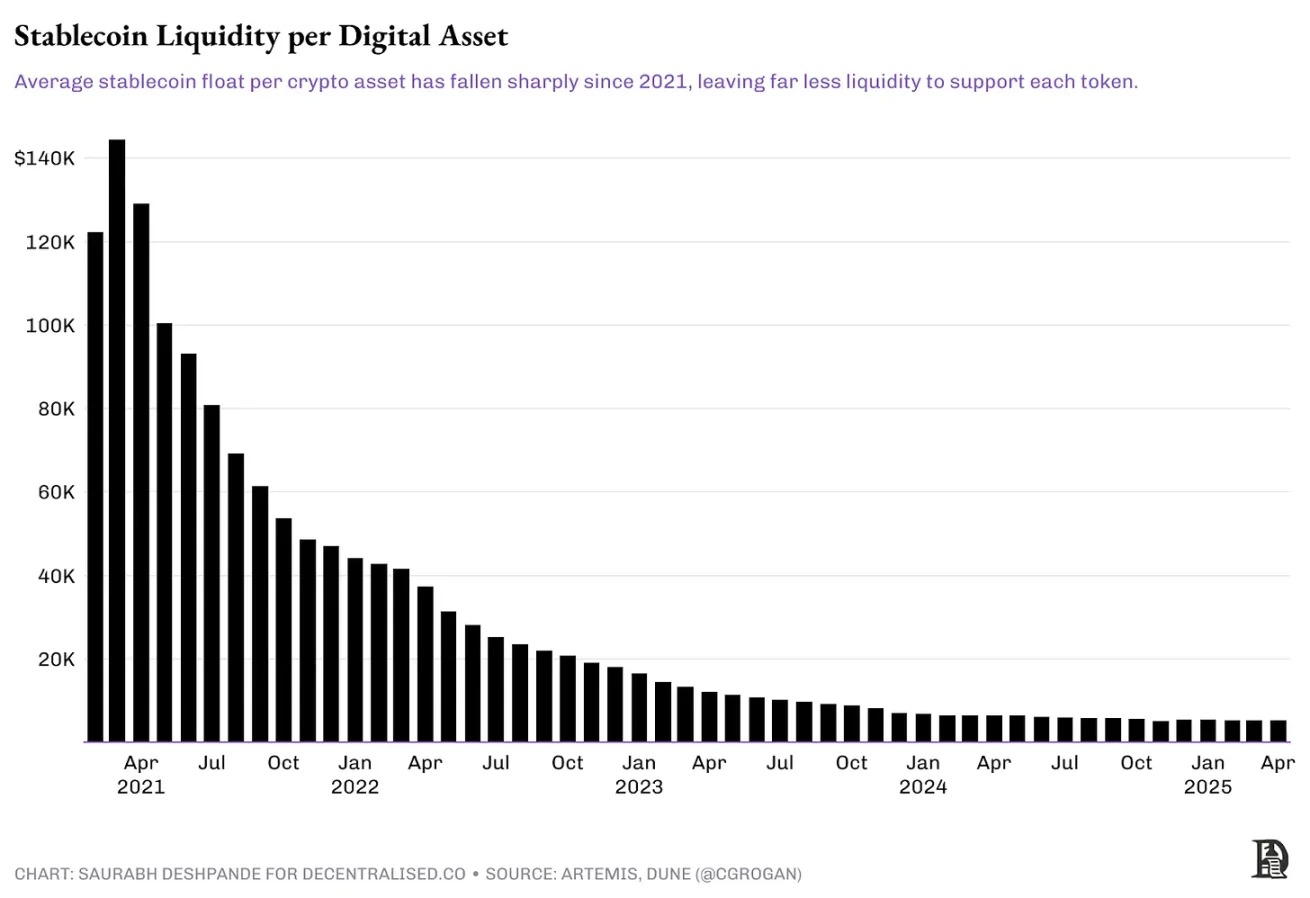

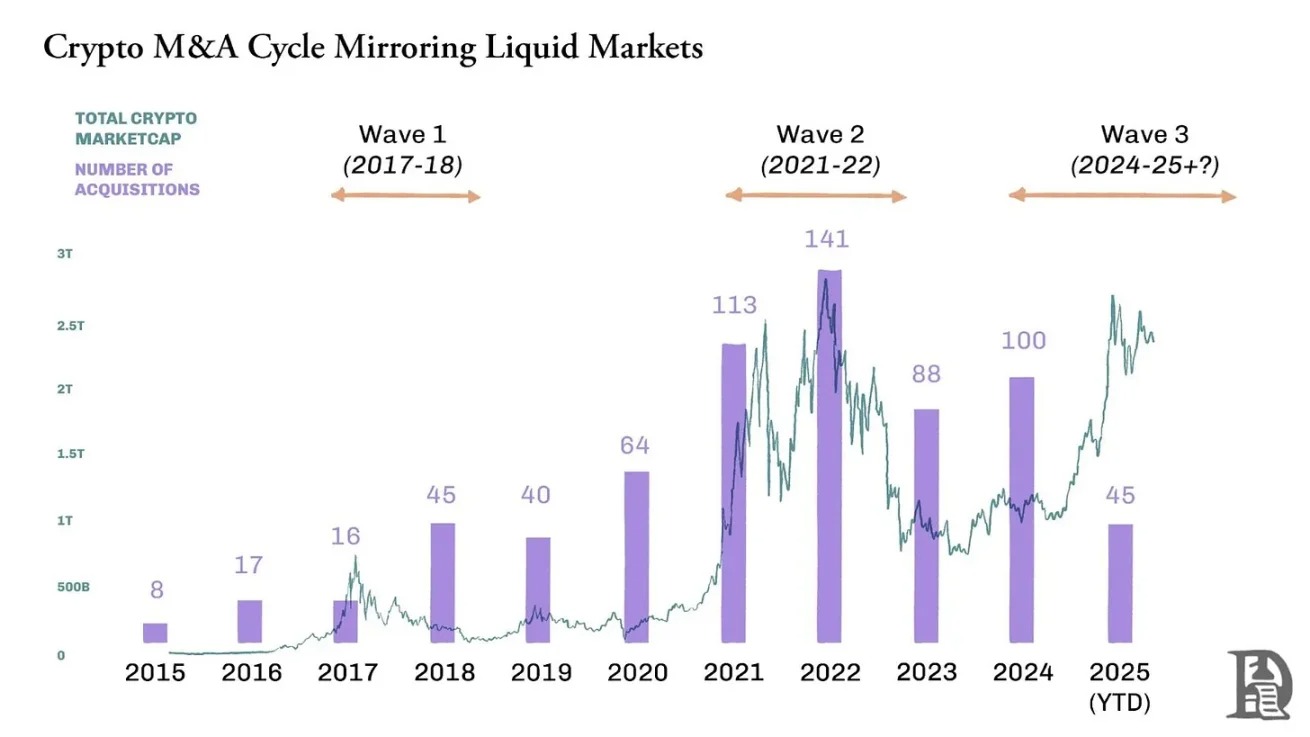

Le marché du capital-risque accuse plusieurs trimestres de retard sur les marchés liquides. Habituellement, chaque fois que le prix du bitcoin atteint un sommet, l’activité d’investissement prend plusieurs mois, voire trimestres, avant de ralentir. Depuis son pic en 2021, l’investissement en capital-risque dans les cryptomonnaies a chuté de plus de 70 %, et les valorisations médianes sont revenues aux niveaux de 2019-2020. Je pense qu’il ne s’agit pas d’un simple ajustement temporaire.

Permettez-moi d’expliquer pourquoi. En bref, la rentabilité du capital-risque a baissé, tandis que le coût du capital a augmenté. En raison d’un coût d’opportunité élevé, moins de fonds cherchent activement des deals. Mais des raisons propres aux cryptomonnaies entrent aussi en jeu : la structure du marché est affectée par la multiplication des actifs. Je suis attentivement ce graphique, dont la plupart des projets tokenisés devraient tenir compte. Créer un nouveau jeton simplement parce que c’est facile n’est peut-être pas une bonne stratégie. Le capital disponible sur internet est limité. Avec chaque nouvel actif lancé, la liquidité disponible diminue, comme illustré ci-dessous.

Chaque jeton soutenu par du capital-risque et lancé avec une forte valorisation diluée à plein terme (FDV) nécessite une liquidité massive pour atteindre une capitalisation de plusieurs milliards. Par exemple, le jeton EIGEN d’EigenLayer a été lancé à 3,9 dollars, avec une FDV de 6,5 milliards de dollars. À son lancement, la circulation était d’environ 11 %, soit une capitalisation boursière d’environ 720 millions de dollars. Actuellement, la circulation est d’environ 15 %, avec une FDV d’environ 1,4 milliard de dollars. Après plusieurs déblocages, 4 % de l’offre supplémentaire a été mise en circulation depuis le lancement initial. Depuis lors, le prix du jeton a chuté d’environ 80 %. Pour retrouver sa valorisation initiale avec une offre accrue, le prix devrait augmenter de 400 %.

Sauf si le jeton accumule réellement de la valeur, les participants au marché n’ont aucune raison de le poursuivre, surtout dans un environnement saturé d’options d’investissement. La majorité de ces jetons n’atteindront probablement jamais plus leurs anciennes valorisations. J’ai examiné les revenus sur 30 jours de tous les projets sur Token Terminal : seuls trois projets (Tether, Tron et Circle) génèrent plus de 1 million de dollars de revenus mensuels. Seulement 14 projets dépassent les 100 000 dollars de revenus mensuels. Parmi ces 14, huit possèdent un jeton ayant une valeur d’investissement.

Cela signifie que les investisseurs particuliers ne peuvent soit pas sortir, soit doivent le faire avec une décote. La faible performance globale du marché secondaire pèse sur le rendement des investissements en capital-risque, conduisant à des stratégies d’investissement plus prudentes. Ainsi, un produit doit soit trouver un ajustement marché-produit (PMF), soit proposer quelque chose de complètement nouveau pour attirer des investisseurs et obtenir une prime de valorisation. Un produit avec seulement un MVP et sans utilisateurs peine à intéresser des investisseurs. Donc, si vous construisez une autre « couche d’extension blockchain », vos chances d’attirer de bons investisseurs sont minces.

Nous avons déjà observé ce phénomène. Comme mentionné dans notre article « Suivi du financement en capital-risque », les entrées mensuelles de capital-risque dans les cryptomonnaies sont passées d’un pic de 23 milliards de dollars en 2022 à 6 milliards en 2024. Le nombre total de tours de table est passé de 941 au premier trimestre 2022 à 182 au premier trimestre 2025, témoignant d’une attitude plus prudente du capital-risque.

Pourquoi maintenant ?

Que va-t-il se passer ensuite ? Une acquisition peut être plus sensée qu’un nouveau tour de financement. Les protocoles ou entreprises déjà générateurs de revenus vont cibler des niches qui combleraient leurs points aveugles. L’environnement actuel pousse les équipes vers l’intégration. Des taux d’intérêt élevés rendent le capital coûteux ; l’adoption par les utilisateurs stagne, rendant la croissance naturelle plus difficile ; les incitations par jetons sont moins efficaces ; parallèlement, la réglementation oblige les équipes à se professionnaliser plus rapidement. Tous ces facteurs poussent les cryptomonnaies à considérer l’acquisition comme un moteur de croissance. Cette fois, l’activité de M&A dans les cryptomonnaies semble plus réfléchie et concentrée que dans les cycles précédents. Nous explorerons les raisons plus loin.

Le cycle des fusions-acquisitions

Historiquement, la finance traditionnelle a connu cinq à six grandes vagues de fusions-acquisitions, déclenchées par la déréglementation, l’expansion économique, le capital bon marché ou les bouleversements technologiques. Les premières vagues étaient motivées par l’intégration verticale et les ambitions monopolistiques ; les suivantes mettaient l’accent sur les synergies, la diversification ou l’influence mondiale. Inutile d’entrer dans les détails d’un siècle d’histoire des M&A : en résumé, lorsque la croissance ralentit et que le capital abonde, l’intégration s’accélère.

Source : Forum de gouvernance d’entreprise de la faculté de droit de Harvard

Comment expliquer les différentes phases des M&A dans les cryptomonnaies ? Cela ressemble à ce que nous avons vu sur les marchés traditionnels pendant des décennies. La croissance des industries émergentes est ondulatoire, non linéaire. Chaque vague d’acquisitions reflète des besoins différents dans la courbe de maturité du secteur : construire un produit, trouver un PMF, acquérir des utilisateurs, puis verrouiller des canaux de distribution, la conformité ou les capacités défensives.

Source : CBInsights

Nous avons observé cela à l’ère internet et à celle du mobile. Rappelons-nous le milieu des années 2005, quand Google a acquis Android. C’était un pari stratégique sur le fait que les appareils mobiles deviendraient la plateforme informatique dominante. Selon le livre « Androids : The Team That Built the Android Operating System » écrit par Chet Haase, ancien ingénieur Android et employé de Google :

En 2004, les livraisons mondiales de PC s’élevaient à 178 millions. Sur la même période, celles des téléphones portables atteignaient 675 millions, près de quatre fois plus que les PC, mais leurs processeurs et mémoires offraient des performances comparables à celles des PC de 1998.

Le marché des systèmes d’exploitation mobiles était fragmenté et limité. Microsoft facturait des frais de licence pour Windows Mobile, Symbian tournait principalement sur les appareils Nokia, et le système de BlackBerry était réservé à ses propres terminaux. Cela créait une opportunité stratégique pour une plateforme ouverte.

Google a saisi cette occasion en acquérant un système d’exploitation open source gratuit que les fabricants pouvaient adopter sans frais de licence ni besoin de tout reconstruire. Cette approche démocratisée a permis aux fabricants matériels de se concentrer sur leurs forces tout en accédant à une plateforme sophistiquée capable de concurrencer l’écosystème iOS rigoureusement contrôlé par Apple. Google aurait pu construire un OS de zéro, mais l’acquisition d’Android lui a donné un avantage décisif et aidé à contrer la domination croissante d’Apple. Vingt ans plus tard, 63 % du trafic web provient de mobiles, dont 70 % via Android. Google avait anticipé le passage du PC au mobile, et l’acquisition d’Android lui a permis de dominer la recherche mobile.

Les années 2010 ont été dominées par les transactions liées à l’infrastructure cloud. En 2016, Microsoft a acquis LinkedIn pour 26 milliards de dollars afin d’intégrer les données d’identité et professionnelles dans Office, Azure et Dynamics. Amazon a racheté Annapurna Labs en 2015 pour concevoir ses propres puces personnalisées et renforcer les capacités de calcul périphérique d’AWS, indiquant que l’intégration verticale de l’infrastructure devenait cruciale.

Ces cycles apparaissent parce que chaque phase du développement industriel introduit de nouvelles contraintes. Au début, la vitesse de lancement est essentielle. Plus tard, l’acquisition d’utilisateurs prend le dessus. Finalement, la clarté réglementaire, l’évolutivité et la pérennité deviennent critiques. Les acquisitions permettent aux gagnants du secteur de gagner du temps : ils achètent des licences au lieu de les demander, des équipes au lieu de recruter, et de l’infrastructure plutôt que de la construire de zéro.

Ainsi, le rythme des M&A dans les cryptomonnaies fait écho à celui des marchés traditionnels. La technologie diffère, mais la logique reste identique.

Trois vagues d’acquisitions dans les cryptomonnaies

Examinons de plus près : le secteur des cryptomonnaies a connu trois phases distinctes de fusions-acquisitions, chacune dictée par les besoins du marché et l’état de la technologie à l’époque.

Première vague (2017-2018) — La vague ICO : les plateformes de contrats intelligents venaient d’apparaître, la finance décentralisée (DeFi) n’existait pas encore, et l’objectif était simplement de créer des applications capables d’attirer des utilisateurs. Les bourses et portefeuilles ont acquis de petites plateformes frontales pour attirer de nouveaux détenteurs de jetons. Des transactions notoires incluent l’acquisition de Trust Wallet par Binance et celle de Earn.com par Coinbase.

Deuxième vague (2020-2022) — Les acquisitions pilotées par les fonds : des protocoles comme Uniswap, Matic (aujourd’hui Polygon) et Yearn Finance, ainsi que des entreprises comme Binance, FTX et Coinbase, avaient trouvé leur PMF. Pendant le marché haussier de 2021, leur valorisation a explosé, et ils disposaient de jetons très valorisés à dépenser. Les organisations autonomes décentralisées (DAO) utilisaient leurs jetons de gouvernance pour acquérir des équipes et technologies connexes. La saison des acquisitions de Yearn, OpenSea rachetant Dharma, ou les folles acquisitions de FTX avant son effondrement (comme LedgerX, Liquid) définissent cette ère. Polygon a mené des acquisitions ambitieuses, rachetant Hermez (solution d’extension ZK) et Mir (technologie ZK), pour asseoir sa position dans l’écosystème ZK.

Troisième vague (2024 à aujourd’hui) — Phase de conformité et d’évolutivité : dans un contexte de resserrement du capital-risque et de réglementation plus claire, les entreprises bien financées rachètent des équipes apportant des espaces réglementés, des infrastructures de paiement, des talents en ZK ou des primitives d’abstraction de comptes. Des exemples récents incluent l’acquisition de BRD Wallet par Coinbase pour renforcer sa stratégie de portefeuille mobile et son acquisition de FairX pour accélérer son entrée dans les dérivés.

Robinhood a racheté Bitstamp pour étendre ses activités à d'autres régions. Bitstamp possède plus de 50 licences et enregistrements valides à travers le monde, ce qui donnera à Robinhood accès à des clients en Europe, au Royaume-Uni, aux États-Unis et en Asie. Stripe a acquis OpenNode pour approfondir son infrastructure de paiements en cryptomonnaies.

Pourquoi les acquéreurs acquièrent-ils ?

Certaines startups sont rachetées pour des motifs stratégiques. Quand un acquéreur lance une transaction, il cherche généralement à accélérer sa feuille de route, éliminer une menace concurrentielle ou étendre sa portée à de nouveaux groupes d’utilisateurs, domaines technologiques ou régions.

Pour les fondateurs, être une cible d’acquisition ne signifie pas seulement une sortie lucrative, mais aussi une expansion à grande échelle et la continuité de leur entreprise. Une acquisition bien orchestrée peut offrir à l’équipe de plus larges canaux de distribution, un soutien durable en ressources, et la capacité d’intégrer leur produit dans un écosystème plus vaste. Plutôt que de lutter pour un nouveau financement ou de transformer radicalement leur activité, devenir une cible d’acquisition peut être le moyen le plus efficace de réaliser la mission originelle de la startup.

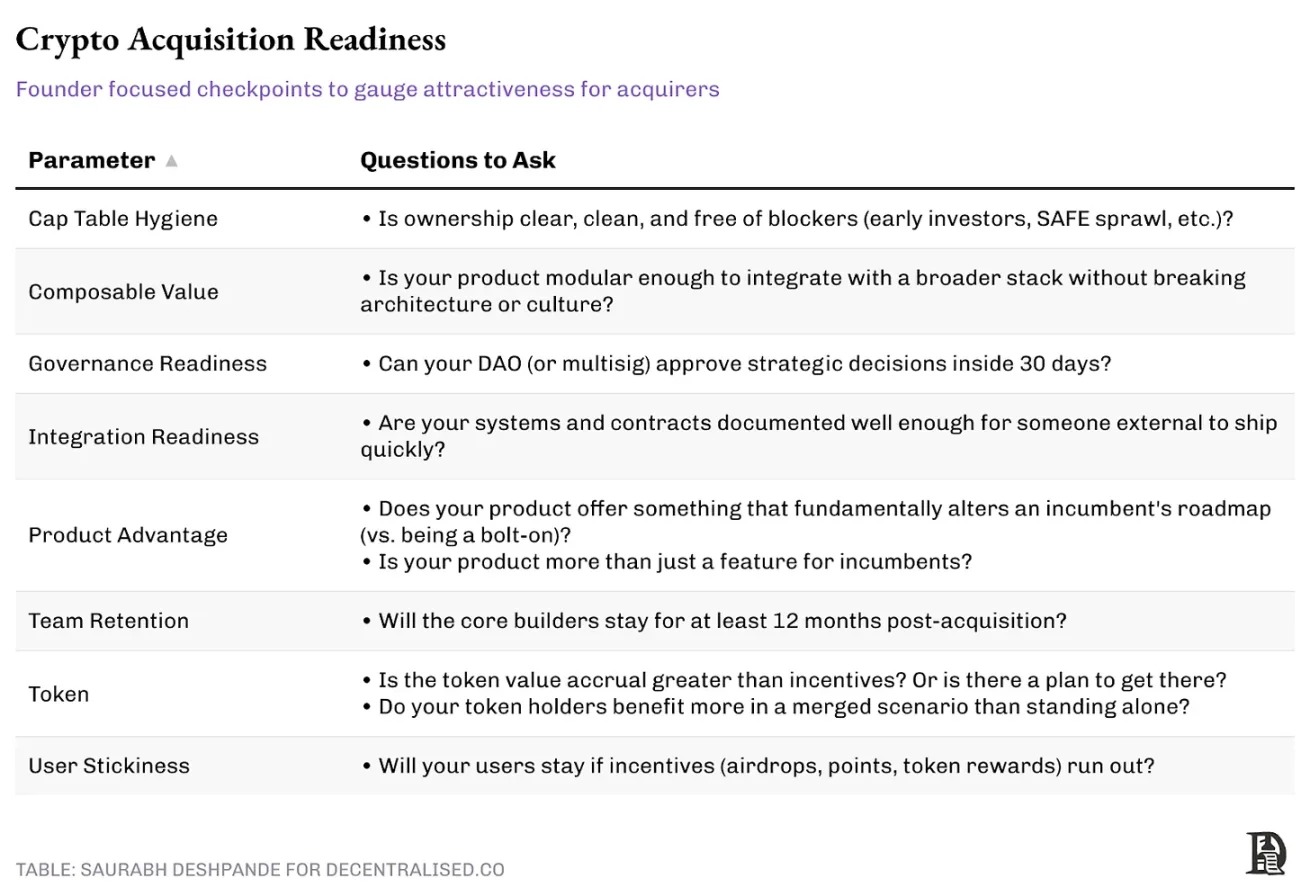

Voici un cadre pour évaluer à quel point votre startup est proche d’être une « cible d’acquisition idéale ». Que vous envisagiez activement cette voie ou simplement y pensiez en construisant votre entreprise, exceller sur ces paramètres augmentera fortement vos chances d’attirer l’attention d’un acquéreur pertinent.

Quatre modèles d’acquisition dans les cryptomonnaies

En analysant les grandes transactions des dernières années, nous avons identifié des schémas récurrents dans leur structure et leur exécution. Chaque modèle reflète une priorité stratégique différente :

1. Acquisition de talents

Le « vibe coding » existe, mais les équipes ont besoin de codeurs compétents capables de construire sans dépendre de l’IA. Nous ne sommes pas encore à un stade où l’IA peut écrire du code utilisé pour gérer des millions de dollars en toute confiance. Acheter de jeunes startups pour leurs talents avant qu’elles ne deviennent une menace est donc une motivation valable pour les entreprises établies.

Mais pourquoi est-ce économiquement justifié ? Premièrement, l’acquéreur obtient souvent la propriété intellectuelle, des lignes de produits continues, ainsi qu’une base d’utilisateurs et des canaux de distribution existants. Par exemple, lorsqu’en 2020 ConsenSys a acquis Truffle Suite, elle a intégré non seulement une équipe d’outils de développement, mais aussi des actifs IP clés comme la suite Truffle Boxes, Ganache et Drizzle.

Deuxièmement, l’acquisition de talents permet aux entreprises d’intégrer rapidement des équipes spécialisées, souvent à moindre coût que de recruter individuellement dans un marché tendu. À ma connaissance, il n’y avait qu’environ 500 ingénieurs comprenant vraiment la technologie ZK en 2021. C’est pourquoi l’acquisition de Mir Protocol par Polygon pour 400 millions de dollars et de Hermez Network pour 250 millions de dollars était logique. Même en supposant qu’on puisse les recruter, engager ces cryptographes ZK aurait pris des années.

Au contraire, ces acquisitions ont intégré instantanément des chercheurs et ingénieurs ZK d’élite dans l’équipe de Polygon, simplifiant massivement le recrutement et l’intégration. Comparé au coût global du recrutement, de la formation et du temps de montée en compétence, ces acquisitions sont économiquement efficaces, surtout quand l’équipe acquise a déjà des produits lancés.

Quand Coinbase a acquis Agara en 2021 pour 40 à 50 millions de dollars, il s’agissait davantage d’acquérir des talents techniques que d’automatiser le service client. L’équipe indienne d’Agara possédait une expertise approfondie en IA et traitement du langage naturel. Après l’acquisition, plusieurs de ces ingénieurs ont été intégrés aux équipes produit et apprentissage automatique de Coinbase pour soutenir ses activités IA plus larges.

Bien que ces acquisitions soient présentées comme technologiques, l’actif véritable est le talent : ingénieurs, cryptographes et concepteurs de protocoles capables de concrétiser la vision de Polygon sur l’avenir ZK. Bien que l’intégration complète et la productivisation aient pris plus de temps que prévu, ces acquisitions ont doté Polygon d’un vivier profond de talents ZK, avantage stratégique qui façonne encore sa politique concurrentielle aujourd’hui.

2. Extension des capacités / de l’écosystème

Certaines acquisitions stratégiques visent à élargir la couverture de l’écosystème ou les compétences internes. La position et la notoriété de l’acquéreur facilitent souvent cet objectif.

Coinbase illustre bien l’extension par acquisition. En 2019, elle a racheté Xapo pour développer ses services de custody. Cela a posé les bases de Coinbase Custody, offrant des solutions de stockage sécurisées et conformes pour les actifs numériques. L’acquisition de Tagomi en 2020 a conduit au lancement de Coinbase Prime, une suite complète de services institutionnels de trading et de custody. L’acquisition de FairX en 2022 et celle de Deribit en 2025 ont consolidé la position de Coinbase sur les marchés dérivés américain et mondial.

Prenons l’exemple de Jupiter rachetant Drip Haus début 2025. Jupiter, agrégateur de trading décentralisé leader sur Solana, visait à étendre sa portée du domaine DeFi au domaine des NFT. Drip Haus avait constitué une audience active en chaîne en offrant gratuitement la distribution de collections NFT aux créateurs sur Solana.

Grâce à ses liens étroits avec l’infrastructure et l’écosystème de développeurs de Solana, Jupiter avait une compréhension unique des contenus culturels en train de percer. Elle a vu en Drip Haus un centre clé d’attention, notamment dans la communauté des créateurs.

En acquérant Drip Haus, Jupiter a obtenu une position dans l’économie des créateurs et la distribution communautaire de NFT. Cela lui permet d’étendre les fonctionnalités NFT à un public plus large et d’offrir des NFT comme incitations aux traders et fournisseurs de liquidité. Il ne s’agit pas seulement de collections, mais de contrôler le canal NFT natif de l’attention sur Solana. Cette extension écosystémique marque la première incursion de Jupiter dans les domaines culturel et du contenu, où elle n’avait auparavant aucune présence. Cela rappelle fortement la manière dont Coinbase a systématiquement construit ses capacités en custody, courtage principal, dérivés et gestion d’actifs via acquisitions.

Source : Bloomberg

Un autre exemple est l’acquisition d’Arbelos Markets par FalconX en avril 2025. Arbelos est une société de trading spécialisée, reconnue pour son expertise en produits dérivés structurés et en gestion des risques. Ces compétences sont cruciales pour servir les clients institutionnels. FalconX, courtier principal pour les flux institutionnels en cryptomonnaies, connaissait le volume de trading d’Arbelos sur les dérivés. Cela a pu lui confirmer qu’Arbelos était une cible d’acquisition à haute valeur.

En intégrant Arbelos, FalconX renforce sa capacité à tarifer, couvrir et gérer les risques liés aux outils cryptos complexes. Cette acquisition aidera à améliorer son infrastructure centrale pour attirer et fidéliser des flux institutionnels matures.

3. Distribution d’infrastructure

Au-delà des talents, de l’écosystème ou des utilisateurs, certaines acquisitions visent la distribution d’infrastructure. Elles intègrent un produit dans une pile plus large pour renforcer la défense et la couverture du marché. Un exemple clair est l’acquisition de MyCrypto par ConsenSys en 2021. Bien que MetaMask soit déjà le portefeuille Ethereum dominant, MyCrypto apportait des expériences UX, des outils de sécurité et une base d’utilisateurs différents, centrée sur les utilisateurs avancés et les actifs de longue traîne.

L’acquisition n’a pas entraîné une refonte complète ou une fusion des marques. Les deux équipes ont continué à développer séparément. Finalement, les fonctionnalités de MyCrypto ont été intégrées dans la base de code de MetaMask. Cela a renforcé la position de MetaMask sur le marché et l’a protégé contre la concurrence de portefeuilles plus agiles, grâce à l’absorption directe de l’innovation.

Ces acquisitions axées sur l’infrastructure visent à verrouiller les utilisateurs à des niveaux clés en améliorant la pile d’outils et en protégeant les canaux de distribution.

4. Acquisition de base d'utilisateurs

Enfin, il existe la stratégie la plus directe : acheter des utilisateurs. Cela est particulièrement visible dans la compétition des marchés NFT, où la lutte pour les collectionneurs est intense.

OpenSea a acquis Gem en avril 2022. À l’époque, Gem comptait environ 15 000 portefeuilles actifs par semaine. Pour OpenSea, cette transaction était une mesure préventive : verrouiller un groupe d’utilisateurs « professionnels » à haute valeur et accélérer le développement d’une interface avancée d’agrégation, lancée plus tard sous le nom d’OpenSea Pro. Dans un marché concurrentiel, l’acquisition est plus rentable quand la vitesse est cruciale. La valeur à vie (LTV) de ces utilisateurs, surtout les « pros » NFT qui dépensent massivement, pourrait justifier le coût d’acquisition.

Une acquisition n’a de sens que si elle est économiquement justifiée. Selon les benchmarks sectoriels, le revenu moyen par utilisateur NFT en 2024 était de 162 dollars. Mais le noyau dur de Gem — les utilisateurs « professionnels » — pourrait contribuer à un ordre de grandeur supérieur. En estimant prudemment un LTV de 10 000 dollars par utilisateur, la valeur de ces utilisateurs atteint 150 millions de dollars. Si OpenSea a acquis Gem pour moins de 150 millions, l’acquisition pouvait déjà être rentable sur la seule base économique des utilisateurs, sans compter le gain de temps en développement.

Bien que les acquisitions centrées sur les utilisateurs soient moins spectaculaires que celles axées sur les talents ou la technologie, elles restent l’un des moyens les plus rapides de consolider les effets de réseau.

Que disent ces données ?

Voici une perspective macro sur l’évolution des acquisitions dans les cryptomonnaies au cours des dix dernières années — classées par volume, acquéreurs et catégories de cibles.

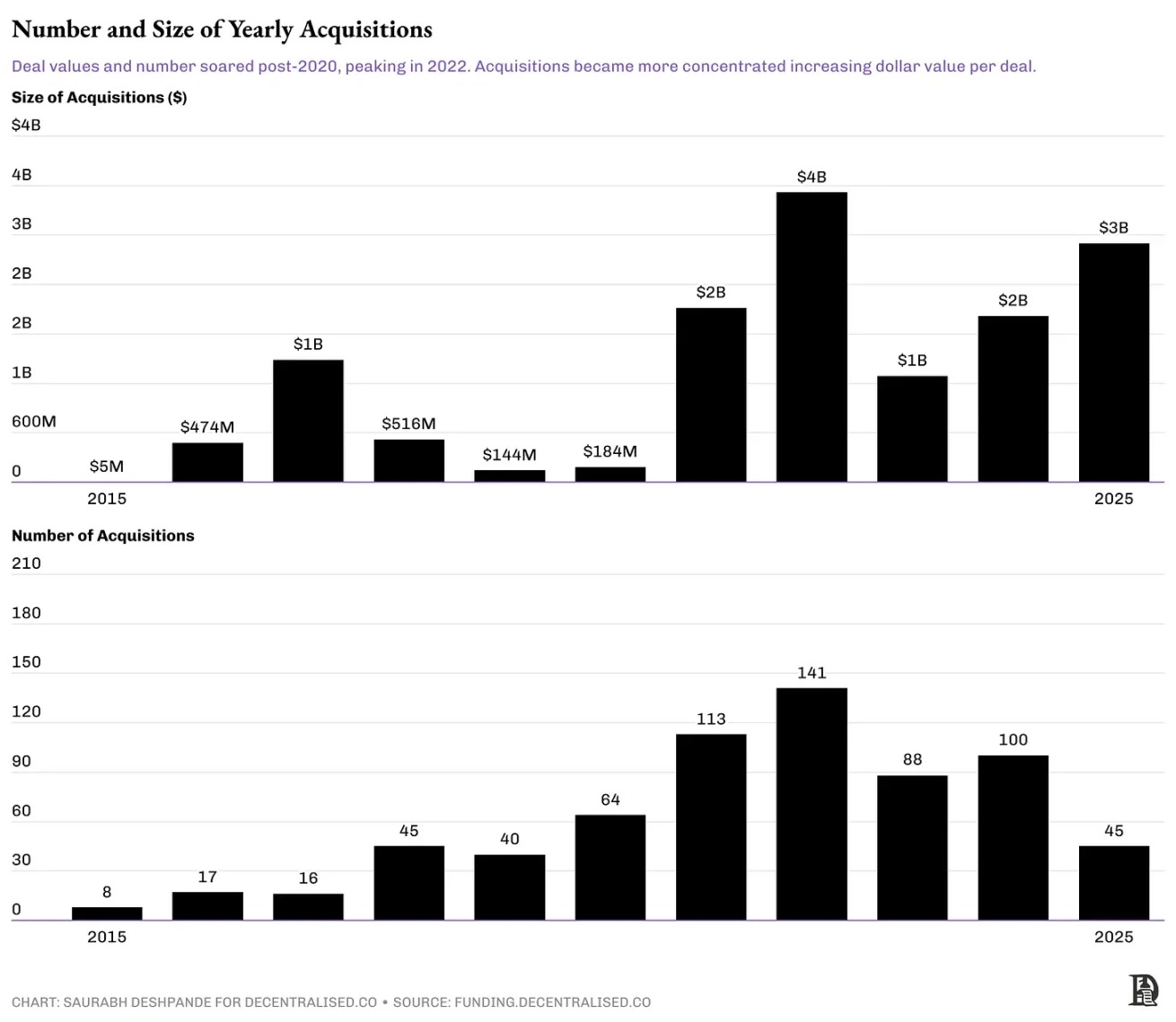

Comme mentionné, le nombre de transactions ne suit pas exactement les mouvements des marchés publics. En 2017, le bitcoin a atteint son pic en décembre, mais la vague d’acquisitions a continué en 2018. Un délai similaire s’est produit cette fois. Le bitcoin a culminé en novembre 2021, mais les M&A dans les cryptomonnaies ont atteint leur sommet en 2022. Les marchés privés réagissent plus lentement, digérant les tendances avec retard.

Après 2020, l’activité de M&A a fortement augmenté, atteignant un pic en volume et en valeur cumulée en 2022. Mais le volume ne dit pas tout. Bien que l’activité ait diminué en 2023, l’échelle et la nature des acquisitions ont changé. La frénésie d’acquisitions défensives est terminée, remplacée par des investissements plus ciblés. Curieusement, malgré la baisse du nombre de transactions après 2022, la valeur totale des deals a rebondi en 2025. Cela indique que le marché ne rétrécit pas, mais que des acquéreurs matures font moins de transactions, mais plus grandes et mieux ciblées. La taille moyenne est passée de 25 millions de dollars en 2022 à 64 millions en 2025.

La transaction Coinbase-Deribit n’est pas incluse dans ce graphique

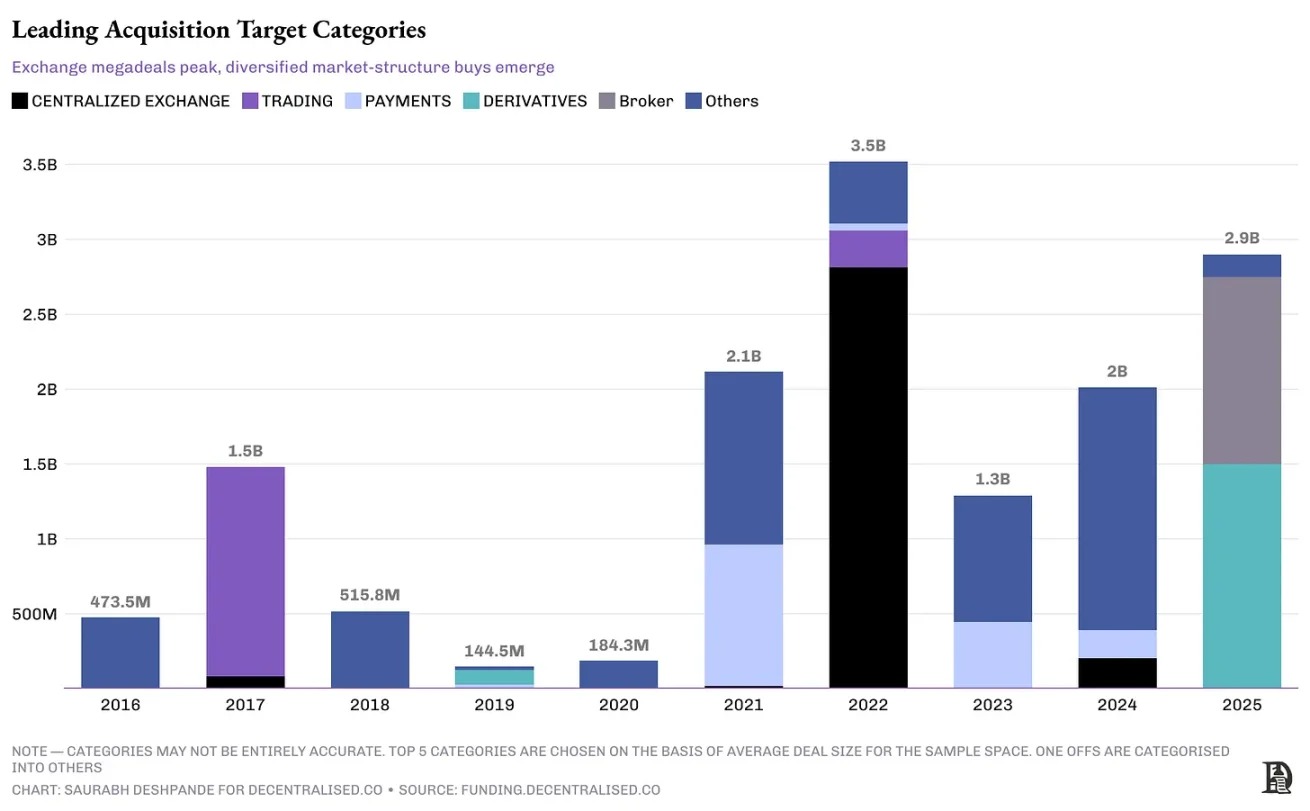

En termes de catégories cibles, les premières acquisitions étaient dispersées. Les plateformes de marché ont racheté des actifs de jeux, des infrastructures Rollup, et une série d’investissements écosystémiques couvrant les premiers jeux, les infrastructures Layer 2 et l’intégration de portefeuilles. Avec le temps, les cibles se sont concentrées. Au pic de 2022, les transactions se concentraient sur l’infrastructure de trading : moteurs de matching, systèmes de custody, interfaces frontales pour améliorer les plateformes. Récemment, les acquisitions se concentrent sur les dérivés et les canaux de courtage orientés utilisateurs.

La transaction Coinbase-Deribit n’est pas incluse dans ce graphique

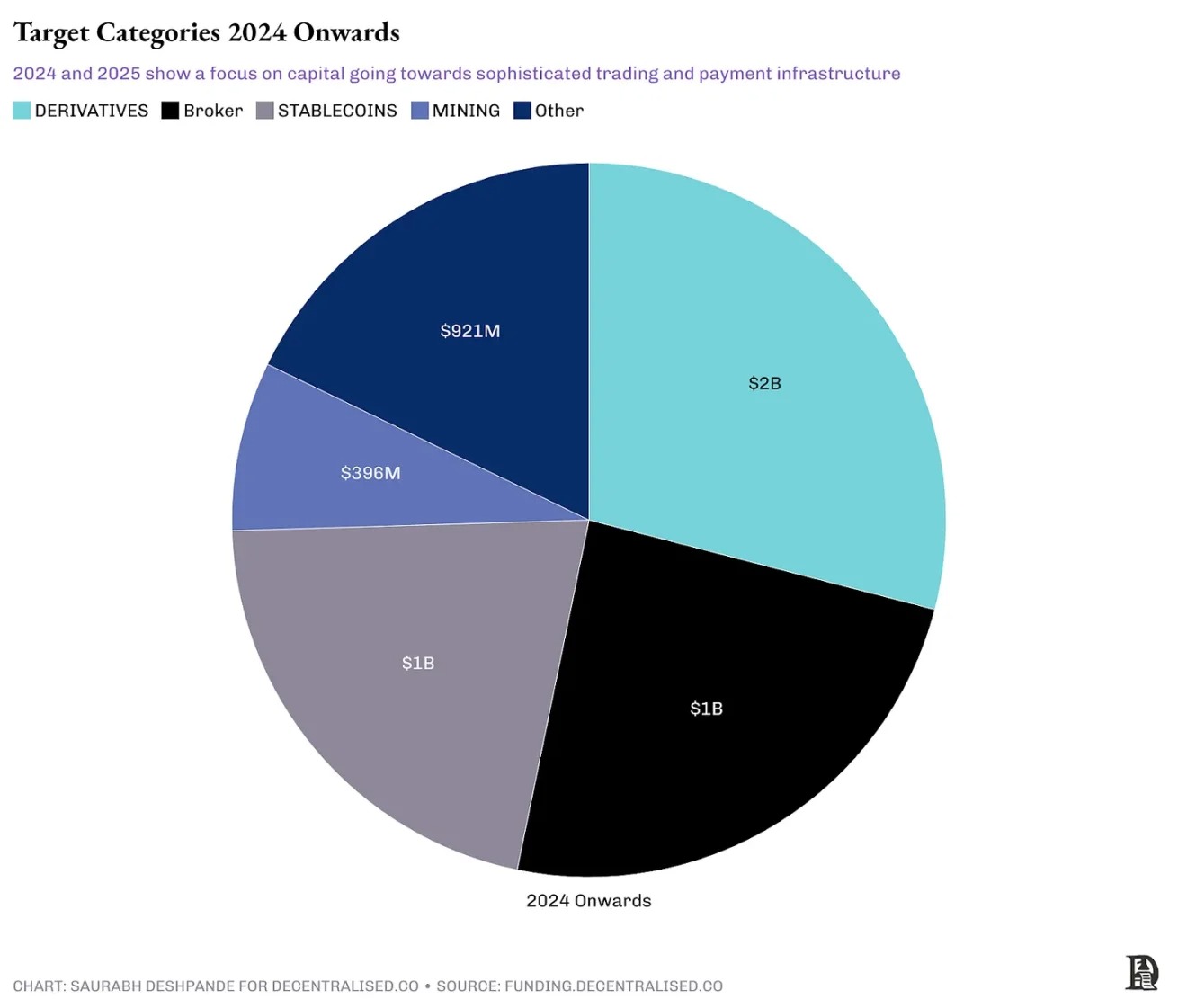

L’analyse des transactions 2024-2025 révèle une concentration croissante. Les plateformes de dérivés, les canaux de courtage et les émetteurs de stablecoins ont absorbé plus de 75 % de la valeur totale des transactions divulguées. La clarification des règles de la CFTC sur les futures cryptos, MiCA pour les stablecoins, et les directives de Bâle sur les actifs de réserve ont réduit les risques dans ces domaines. Les géants comme Coinbase répondent en achetant des positions réglementaires plutôt que de les construire. NinjaTrader donne à Kraken les licences nécessaires et 2 millions de clients américains. Bitstamp offre une couverture conforme à MiCA, et OpenNode relie directement les canaux de stablecoins USD au réseau marchand de Stripe.

La transaction Coinbase-Deribit n’est pas incluse dans ce graphique

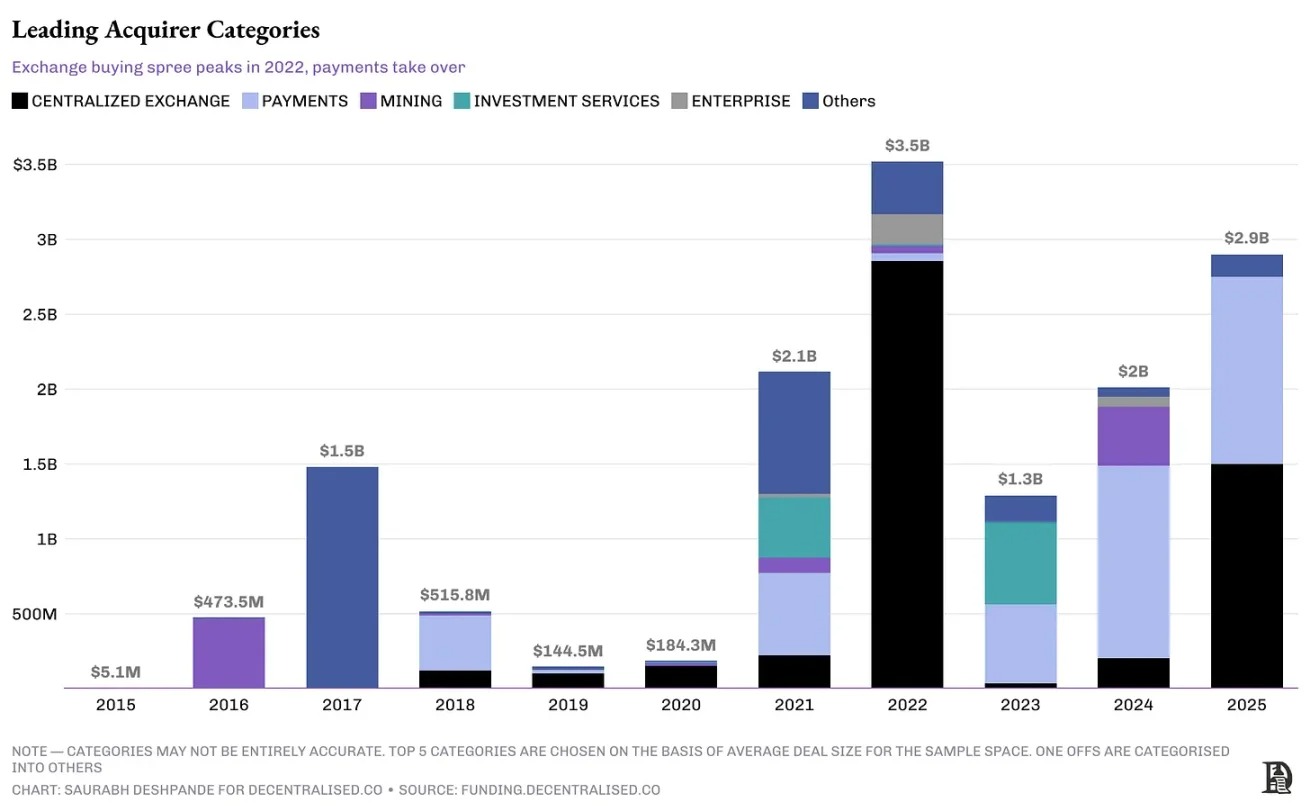

Les acquéreurs évoluent aussi. En 2021-2022, les bourses ont mené la danse en rachetant des infrastructures, portefeuilles et couches de liquidité pour défendre leur part de marché. En 2023-2024, le relais est passé aux sociétés de paiement et plates-formes financières, qui ciblaient des canaux NFT, des courtiers et l’infrastructure de produits structurés. Mais avec l’évolution réglementaire et les besoins insatisfaits sur les dérivés, des acteurs comme Coinbase et Robinhood reprennent le rôle d’acquéreurs, ciblant l’infrastructure dérivés et de courtage.

Un trait commun à ces acquéreurs est leur trésorerie abondante. Fin 2024, Coinbase disposait de plus de 9 milliards de dollars de trésorerie et équivalents. Kraken a dégagé un bénéfice d’exploitation de 454 millions de dollars en 2024. Stripe avait plus de 2 milliards de dollars de cash-flow libre en 2024. La majorité des acquéreurs sont des entreprises rentables selon la valeur des transactions. L’acquisition de NinjaTrader par Kraken pour contrôler toute la pile du trading futures, de l’interface utilisateur au règlement, est un exemple d’acquisition verticale visant à contrôler davantage de la chaîne de valeur. En revanche, l’acquisition horizontale vise à élargir la couverture sur un même niveau, comme Robinhood rachetant Bitstamp pour étendre sa couverture géographique. L’acquisition d’OpenNode par Stripe combine intégration verticale et expansion horizontale.

La transaction Coinbase-Deribit n’est pas incluse dans ce graphique

Vous souvenez-vous de l’histoire de l’acquisition d’Android par Google ? Google n’a pas cherché des revenus immédiats, mais a priorisé deux choses simplifiant l’expérience mobile pour les fabricants et développeurs. Premièrement, offrir un système unifié aux fabricants. Cela supprimerait la fragmentation du marché mobile. Deuxièmement, fournir un modèle de programmation logiciel cohérent pour que les développeurs puissent créer des applications fonctionnant sur tous les appareils Android.

Dans les cryptomonnaies, on observe des schémas similaires. Les entreprises bien financées ne comblent pas simplement des lacunes, mais cherchent à renforcer leur position. En examinant les récentes acquisitions, on constate une évolution stratégique progressive tant chez les cibles que chez les acquéreurs. Le message clé est que l’industrie montre des signes de maturité. Les bourses consolident leurs douves, les sociétés de paiement se battent pour les canaux, les mineurs se renforcent avant l’événement de halving, et les secteurs spéculatifs comme les jeux ont discrètement disparu des records d’acquisitions. Le secteur commence à comprendre quels types d’intégration créent réellement des effets composés, et lesquels ne font que consommer du capital.

Le domaine des jeux en est un bon exemple. Entre 2021 et 2022, des milliards ont été investis dans des startups liées aux jeux. Depuis, le rythme des investissements a fortement ralenti. Comme Arthur l’a mentionné dans notre podcast, les investisseurs ont perdu tout intérêt pour les jeux sauf s’il existe un PMF clair.

Source : funding.decentralised.co

Ce contexte aide à comprendre pourquoi tant d’opérations de M&A, malgré des intentions stratégiques, n’ont pas atteint leurs objectifs. Ce n’est pas seulement ce qui a été acquis, mais aussi la qualité de l’intégration. Bien que les cryptomonnaies soient différentes à bien des égards, elles ne sont pas à l’abri de ces problèmes.

Pourquoi les fusions-acquisitions échouent-elles souvent ?

Dans « The M&A Failure Trap », Baruch Lev et Feng Gu ont étudié 40 000 cas mondiaux de M&A, concluant que 70 % à 75 % échouent. Ils attribuent cet échec à des facteurs comme la taille excessive de la cible, une survalorisation, des acquisitions hors cœur de métier, une faible performance opérationnelle de la cible et des incitations managériales incohérentes.

Des échecs similaires se sont produits dans les cryptomonnaies. Prenons l’acquisition en 2020 par FTX de Blockfolio, une application de suivi de portefeuille, pour 150 millions de dollars. À l’époque, l’opération était présentée comme stratégique, visant à convertir les 6 millions d’utilisateurs particuliers de Blockfolio en clients FTX. Bien que l’application ait été renommée FTX App et ait brièvement attiré l’attention, elle n’a pas significativement accru le volume de trading des particuliers.

Pire encore, quand FTX a fait faillite fin 2022, la collaboration avec Blockfolio a presque totalement disparu. Des années d’actifs de marque ont été anéanties. Cela rappelle que même une acquisition avec une solide base d’utilisateurs peut échouer si la plateforme globale s’effondre.

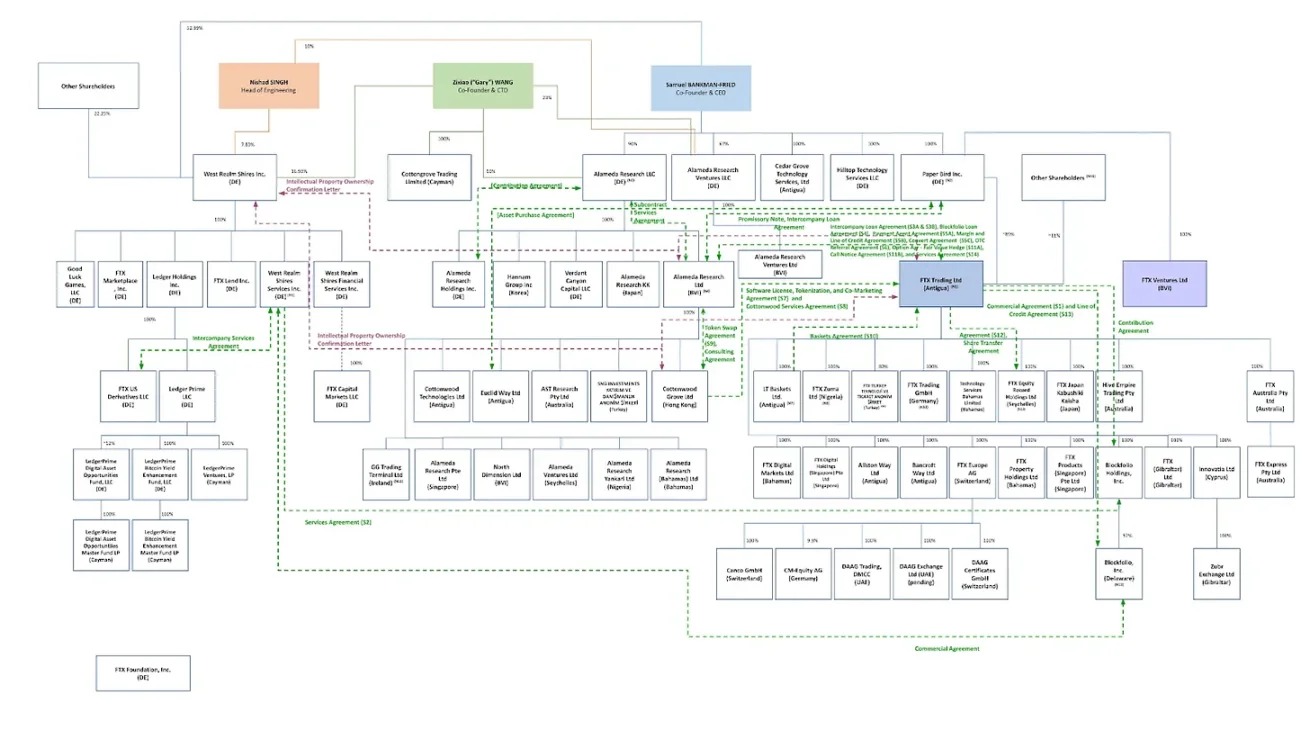

Beaucoup d’entreprises agissent trop vite lors d’acquisitions et commettent des erreurs. L’image ci-dessous illustre la rapidité avec laquelle FTX a procédé à ses acquisitions, une vitesse peut-être inutile. Elle a acquis des licences par acquisition, et voici sa structure post-acquisition.

Source : Financial Times

Polygon est un exemple marquant des risques d’une stratégie d’acquisition agressive. Entre 2021 et 2022, elle a dépensé près d’un milliard de dollars pour racheter des projets liés à la preuve ZK, comme Hermez et Mir Protocol. À l’époque, ces initiatives furent saluées comme visionnaires. Deux ans plus tard, ces investissements n’ont pas encore conduit à une adoption significative ou à une domination de marché. L’un de ses projets clés, Miden, a finalement été scindé en 2024 en une entreprise indépendante. Polygon, autrefois au cœur du discours crypto, a fortement perdu en pertinence stratégique. Bien sûr, ces choses prennent du temps, mais à ce jour, aucune preuve concrète n’indique un retour sur investissement. La frénésie d’acquisitions de Polygon nous rappelle que même avec des fonds abondants, sans bon timing, intégration et usage clair en aval, les acquisitions basées sur les talents peuvent échouer.

Les acquisitions dans le domaine DeFi natif en chaîne ont aussi connu des échecs. En 2021, la fusion de Fei Protocol et Rari Capital, avec un échange de jetons et une gouvernance commune sous le nouveau Tribe DAO, promettait théoriquement une liquidité accrue, une intégration du prêt et une coopération entre DAO. Mais l’entité fusionnée s’est vite embourbée dans des conflits de gouvernance, a subi une faille coûteuse sur Fuse Market, et le DAO a finalement voté pour rembourser les fonds aux détenteurs de jetons.

Pourtant, les cryptomonnaies ont trois avantages sur les industries traditionnelles en matière de M&A réussies :

-

La base open source facilite généralement l’intégration technologique. Quand la majorité du code est publique, la due diligence est plus simple, et les problèmes de fusion des bases de code sont moindres que dans les systèmes propriétaires.

-

La tokenéconomie permet des alignements d’incitations impossibles avec l’actionnariat traditionnel, à condition que le jeton ait une utilité réelle et capture de la valeur. Quand les équipes des deux parties détiennent des jetons de l’entité fusionnée, leurs incitations restent alignées longtemps après la transaction.

-

La gouvernance communautaire introduit un mécanisme de responsabilité rare dans les M&A traditionnelles. Quand les grandes décisions exigent l’approbation des détenteurs de jetons, les transactions impulsées par l’arrogance managériale deviennent plus difficiles.

Alors, que faire maintenant ?

Construire pour être acquis

L’environnement de financement actuel exige du pragmatisme. Si vous êtes fondateur, votre pitch ne devrait pas seulement être « pourquoi nous devrions lever des fonds », mais aussi « pourquoi quelqu’un pourrait vouloir nous acquérir ». Voici les trois moteurs actuels des M&A dans les cryptomonnaies.

Premièrement, le capital-risque sera plus précis

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News