Faire face à la nouvelle réalité du chiffrement : HODL est mort, les DAO sont une blague, dites adieu à DeFi

TechFlow SélectionTechFlow Sélection

Faire face à la nouvelle réalité du chiffrement : HODL est mort, les DAO sont une blague, dites adieu à DeFi

« HODLer de l'ETH est l'erreur la plus grave que j'ai commise dans ce cycle. »

Auteur : Ignas | DeFi Research

Traduction : TechFlow

Les marchés cryptos, dans le cadre de la finance et du trading, m'ont toujours fasciné parce qu'ils vous disent clairement quand vous avez raison ou tort.

Surtout dans un monde chaotique où les frontières entre vérité et mensonge sont floues – que ce soit en politique, en art, dans le journalisme ou bien d'autres secteurs – les cryptomonnaies restent simples : si vous avez raison, vous gagnez de l'argent ; si vous avez tort, vous en perdez. C'est aussi simple que cela.

Pourtant, je suis tombé dans un piège fondamental : je n'ai pas réévalué mon portefeuille lorsque les conditions du marché ont changé. En tradeant les altcoins, j'étais devenu trop complaisant avec mes actifs « intouchables à HODLer », comme l'ETH.

Bien sûr, s'adapter à une nouvelle réalité est plus facile à dire qu'à faire.

Il y a trop de variables à considérer, ce qui pousse souvent à adopter des narratifs simplistes comme le HODL, car cela nous dispense de surveiller activement le marché.

Mais et si l'ère du HODL était terminée ? Quel rôle jouent les cryptomonnaies dans ce monde en mutation ? Et qu'avons-nous manqué ?

Dans ce billet, je vais partager les grands changements que je pense avoir lieu sur le marché.

La fin de l'ère du HODL

Revenons au début de l'année 2022 :

Le prix de l'ETH stagnait autour de 3 000 $ après un fort recul depuis son sommet à 4 800 $. Le BTC tournait quant à lui autour de 42 000 $. Puis, à cause de la hausse des taux d'intérêt, de l'effondrement de la finance centralisée (CeFi) et de la chute de FTX, les deux actifs ont encore chuté de 50 %.

Pourtant, la communauté Ethereum restait optimiste : la migration vers la preuve d'enjeu (PoS) était imminente, et la proposition EIP de brûlage d'ETH avait été lancée quelques mois plus tôt. Le récit de l'ETH en tant que « monnaie ultrasonique » (Ultrasound Money) et blockchain écologique et économe en énergie était très populaire.

Cependant, pour le reste de l'année 2022, ETH et BTC ont sous-performé, tandis que SOL a subi un effondrement brutal, perdant 96 % de sa valeur pour tomber à seulement 8 $.

Ethereum a remporté la guerre des L1 (premières couches), les autres L1 devant migrer vers des L2 (secondes couches) ou faire face à l'extinction.

Je me souviens des conférences auxquelles j'ai assisté pendant le marché baissier, où la plupart croyaient fermement que l'ETH rebondirait le plus fortement. Ils achetaient massivement de l'ETH, sous-pondéraient le BTC et ignoraient totalement SOL. La stratégie était simple : HODL, puis vendre au sommet du prochain cycle haussier en 2024/25. Facile.

Mais la réalité nous a donné une violente claque !

Depuis, SOL a rebondi, tandis qu'Ethereum fait face à la plus forte vague de peur, incertitude et doute (FUD) de son histoire.

Le récit de la « monnaie ultrasonique » est mort (du moins pour l'instant), et celui de l'écologie (ESG) n'a jamais vraiment pris.

HODLer de l'ETH a été ma plus grosse erreur dans ce cycle. Je pense que beaucoup partagent ce regret.

Mon raisonnement haussier sur l'ETH reposait sur l'idée qu'il deviendrait l'actif le plus productif du marché crypto.

Grâce au re-staking, l'ETH acquerrait des « super-pouvoirs », protégeant non seulement Ethereum, mais aussi toute l'infrastructure critique de la DeFi et du crypto. Le rendement du re-staking de l'ETH grimperait en flèche, et les récompenses de distributions gratuites (airdrops) continueraient de s'accumuler via le re-staking d'ETH.

Avec des rendements croissants, la demande et donc le prix de l'ETH devraient augmenter. En résumé : décollage vers la Lune !

Évidemment, cela ne s'est pas produit, car la proposition de valeur du re-staking n'a jamais été claire, et Eigenlayer a mal géré la sortie de son jeton.

Alors, quel rapport avec la disparition du métavers HODL ?

Pour beaucoup, l'ETH a toujours été un actif « à acheter et oublier ». Quand le BTC monte, l'ETH monte généralement encore plus, ce qui rend inutile de détenir du BTC.

Lorsque mon scénario haussier sur l'ETH basé sur le re-staking n'a pas abouti, j'aurais dû reconnaître mon erreur et ajuster ma stratégie. Au lieu de cela, je suis devenu paresseux et complaisant, refusant d'admettre mon erreur. Je me disais : l'ETH finira bien par rebondir, non ?

HODLer n'est pas seulement mauvais conseil pour l'ETH, c'est pire encore pour les autres actifs, l'unique exception étant peut-être le BTC (nous y reviendrons).

Le marché crypto évolue trop vite pour espérer détenir un actif pendant plusieurs mois, voire années, et prendre sa retraite. En regardant les graphiques, on constate que la majorité des altcoins ont perdu tous leurs gains du cycle haussier actuel. Clairement, les profits viennent de la vente, pas de la détention.

Un trader réussi de memecoins affirme que plutôt que de HODLer, il détient généralement un memecoin pendant moins d'une minute.

Bien que certains continuent de vous vendre le rêve du HODL, nous sommes davantage dans un cycle de « rapide entrée-sortie » qu'un vrai HODL.

Le BTC, unique actif crypto macroéconomique

Dans cette stratégie de « rapide entrée-sortie », la seule exception est le BTC.

On attribue souvent la performance exceptionnelle du BTC à la « commande illimitée » de Michael Saylor, car nous avons réussi à positionner le BTC comme de « l'or numérique » auprès des investisseurs institutionnels.

Toutefois, la bataille est loin d'être terminée.

Beaucoup de commentateurs crypto continuent de voir le BTC comme un actif risqué à forte volatilité, similaire à une mise spéculative sur le S&P 500.

Cette vision contredit les recherches de Blackrock, qui montrent que les facteurs de risque et de rendement du BTC diffèrent des actifs risqués traditionnels, le plaçant hors du modèle classique « risque activé/désactivé » (Risk On/Risk Off) utilisé par certains analystes macroéconomiques.

J'ai partagé certaines observations sur ces vérités méconnues dans mon article Vérités et mensonges du crypto en 2025 : en quoi croyez-vous ?.

Je crois que le BTC passe progressivement des mains de ceux qui le voient comme une action spéculative à levier, vers celles de ceux qui l'interprètent comme un actif numérique, défensif, similaire à l'or. L'exemple du milliardaire mexicain Ricardo Salinas, qui continue de détenir du BTC, illustre bien ce mouvement.

Le BTC est le seul véritable actif crypto macroéconomique. La valeur de l'ETH, du SOL et des autres cryptos repose généralement sur des frais, volumes et valeur totale verrouillée (TVL), alors que le BTC a dépassé ce cadre, devenant un actif macroéconomique que même Peter Schiff peut comprendre.

Ce changement n’est pas encore achevé, mais la transition d’un actif risqué à un actif refuge représente une opportunité. Une fois que le BTC sera universellement reconnu comme actif refuge, son prix atteindra 1 million de dollars.

La corruption du marché privé

J'ai compris que quelque chose clochait quand chaque influenceur clé (KOL) relativement réussi a commencé à se reconvertir en « capital-risqueur » (VC), investissant à bas prix avant de revendre ses jetons après l’événement de génération de jetons (TGE).

Mais rien ne décrit mieux l'état actuel du marché privé que ce post de Noah.

Voici l'évolution centrale du marché privé ces dernières années :

Jusqu’en 2015-2019, les participants étaient de vrais croyants. Ils soutenaient Ethereum, finançaient des pionniers DeFi comme MakerDAO et ETHLend (aujourd’hui Aave), et prônaient le HODL à long terme.

L’objectif n’était pas uniquement de réaliser rapidement des profits, mais de créer quelque chose de significatif.

Entre 2020 et 2022, durant l’été DeFi, tout a changé. Soudain, chacun poursuivait le nouveau jeton le plus tendance.

Les fonds VC ont injecté frénétiquement des capitaux dans des projets absurdes, sans utilité réelle et valorisés de façon délirante.

Les règles du jeu étaient simples : participer au tour de financement privé à bas prix, faire du battage, puis revendre les jetons aux petits investisseurs. Même après l’effondrement de ces projets, aucune leçon n’a été tirée.

Après l’affaire FTX (2023-2025), le marché privé est devenu encore plus nihiliste. Les VC ont commencé à financer des « machines à jetons sans âme » (projets recyclant d’anciennes idées, avec des fondateurs douteux comme Movement, et sans cas d’usage concret).

Les valorisations privées ont été fixées à 50 fois le chiffre d’affaires (s’il y en avait un), obligeant les marchés publics à absorber les pertes. Résultat : en 2024, 80 % des jetons ont chuté sous leur prix de tour privé dans les six mois suivant leur lancement.

Nous étions entrés dans une phase de prédation.

Aujourd’hui, la confiance des petits investisseurs a disparu, et les VC eux-mêmes sont en désordre.

De nombreux projets financés par des VC sont désormais cotés à des prix inférieurs à leur tour de graine, et certains de mes amis KOL sont profondément dans le rouge.

Pourtant, des signes de reprise apparaissent sur le marché privé :

-

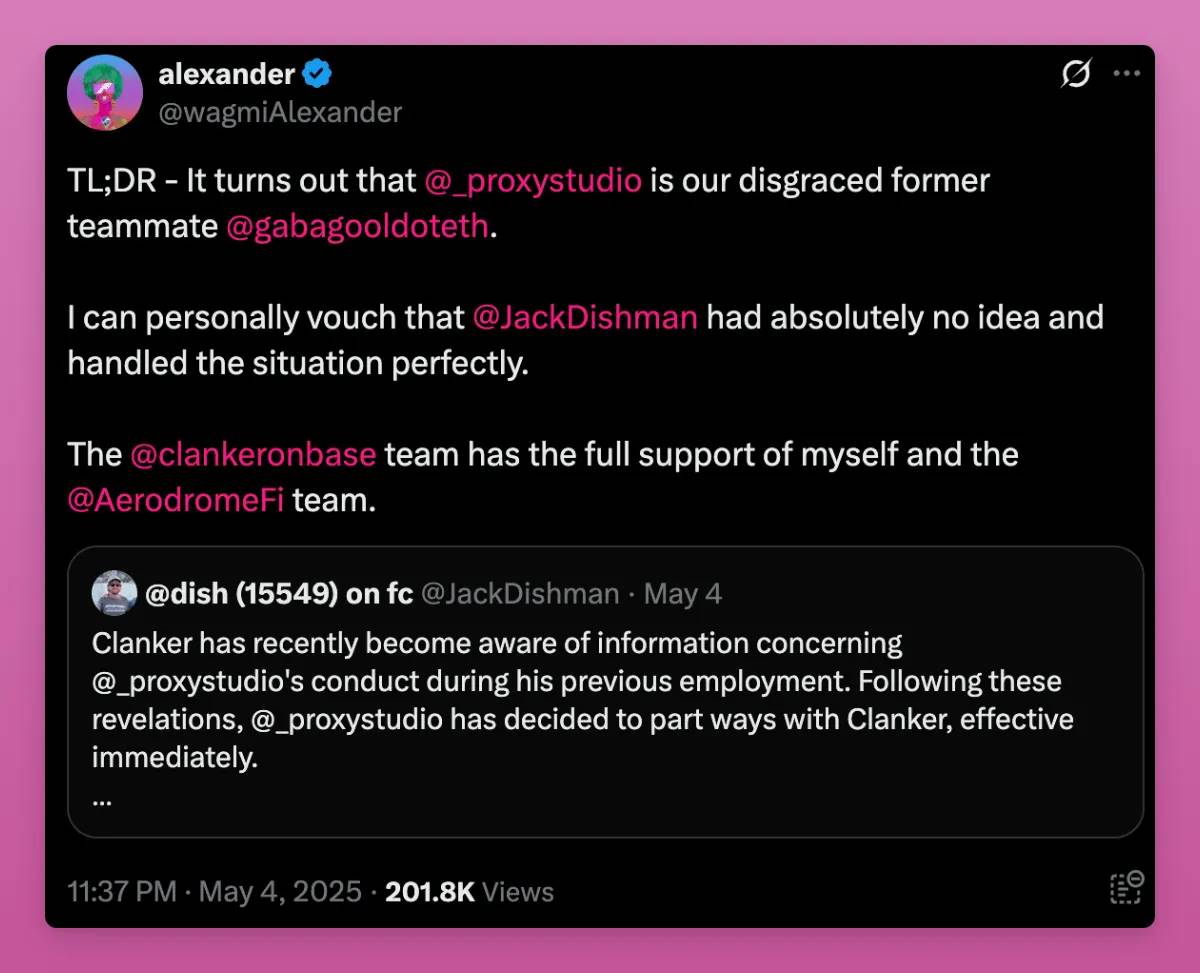

Les cofondateurs de Movement et Gabagool (l’ex-« runner » d’Aerodrome) ont essuyé des contre-attaques publiques et ont été expulsés du secteur. Nous avons besoin de plus de nettoyages comme celui-ci.

-

Les valorisations privées et publiques baissent.

-

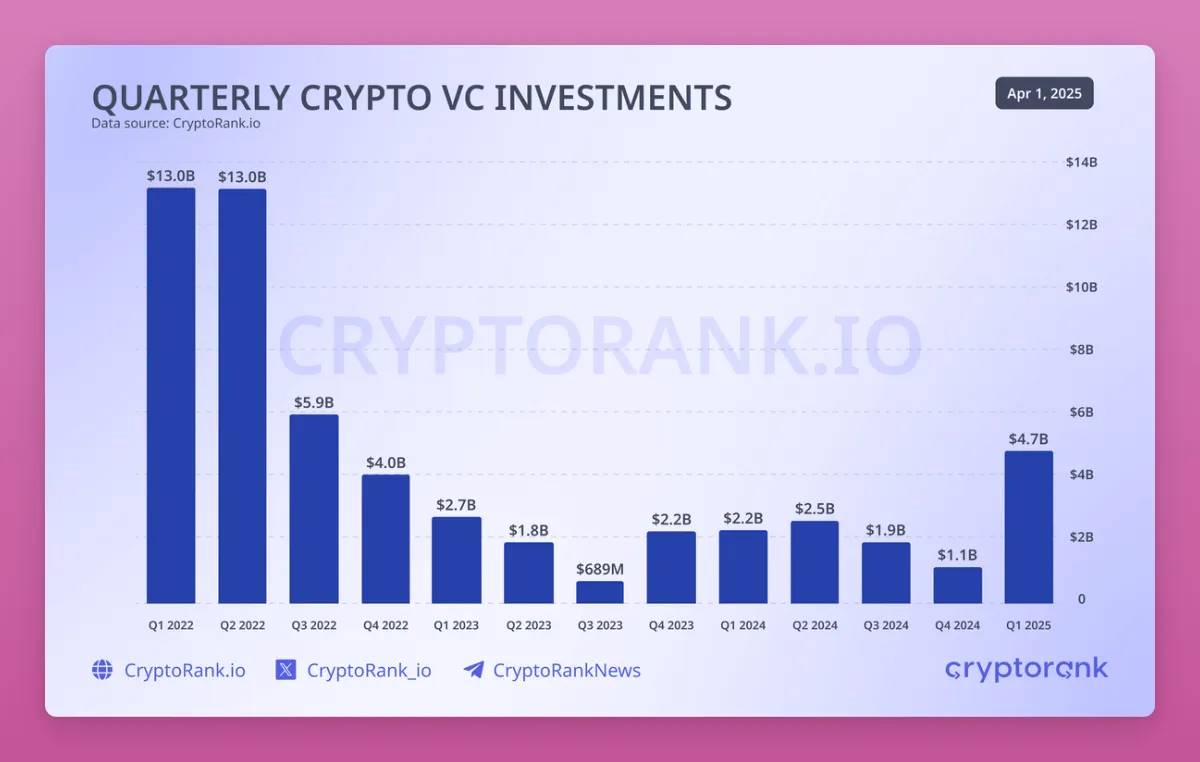

Le financement crypto VC rebondit enfin : 4,8 milliards de dollars levés au premier trimestre 2025, le meilleur niveau depuis le troisième trimestre 2022, avec des fonds qui commencent à affluer vers des domaines à utilité concrète.

Selon le Rapport CryptoRank sur l’état du capital-risque crypto Q1 2025 :

-

Le premier trimestre 2025 est le meilleur depuis le troisième trimestre 2022. Bien que la transaction de 2 milliards de Binance ait joué un rôle clé, 12 levées supérieures à 50 millions montrent un retour d’intérêt institutionnel.

-

Les capitaux se dirigent vers des domaines à utilité réelle et potentiel de revenus : finance centralisée (CeFi), infrastructure blockchain et services. Des domaines émergents comme l’intelligence artificielle (IA), les réseaux d’infrastructure physique décentralisés (DePIN) et les actifs du monde réel (RWA) attirent aussi un fort intérêt.

-

La DeFi domine en nombre de tours, mais les montants sont modestes, reflétant des valorisations plus conservatrices.

Nous expérimentons de nouveaux modèles d’émission de jetons pour récompenser les premiers soutiens plutôt que les initiés.

Echo et Legion ouvrent la voie, Base ayant déjà lancé un groupe sur Echo. Le métavers Kaito InfoFi affiche aussi une tendance haussière solide, car même ceux sans capital financier peuvent bénéficier grâce à leur influence sociale.

Le marché semble avoir retenu la leçon, l’écosystème se rétablissant progressivement (même si les KOLs gardent encore accès aux meilleures ressources).

Adieu DeFi, bienvenue finance sur chaîne (Onchain Finance)

Vous souvenez-vous du bref engouement pour les agrégateurs de rendement ? Yearn Finance avait mené la charge, suivi par d’innombrables forks.

Aujourd’hui, nous entrons dans l’ère 2.0 des agrégateurs de rendement, même si nous les appelons désormais des « stratégies de coffres » (Vault Strategies).

Avec la complexité croissante de la DeFi et l’apparition de nouveaux protocoles, les coffres (vaults) deviennent attrayants : déposez vos actifs et obtenez le meilleur rendement ajusté au risque.

La principale différence avec la première génération d’agrégateurs est l’accroissement rapide de la centralisation dans la gestion des actifs.

Les coffres disposent d’équipes de « stratèges », souvent constituées d’« investisseurs institutionnels », qui utilisent votre capital pour saisir les meilleures opportunités. Pour eux, c’est une situation gagnant-gagnant : ils génèrent des rendements avec votre capital et perçoivent des frais de gestion.

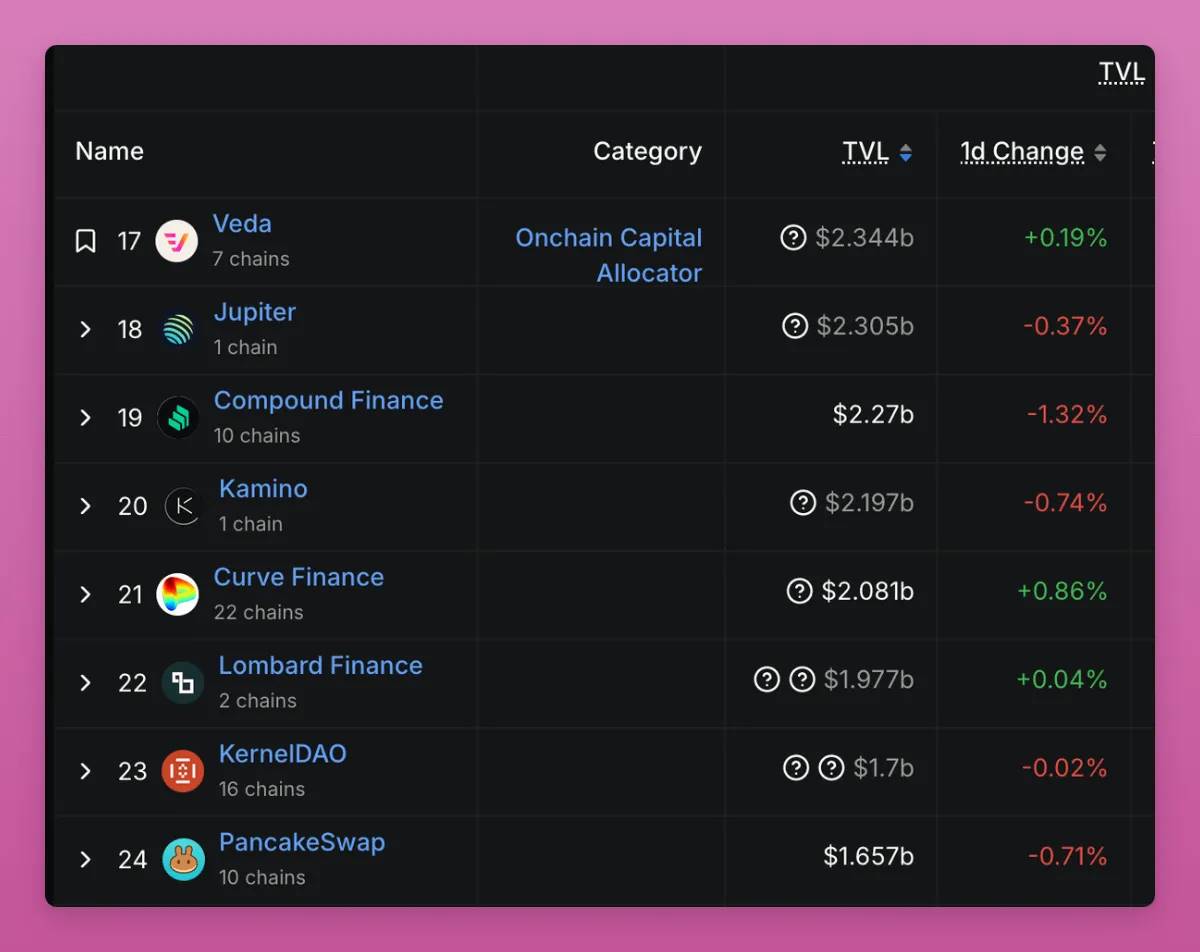

Des exemples incluent les équipes MEV Capital, Seven Seas, Gauntlet et Veda, qui collaborent avec des protocoles comme Etherfi, Upshift et Mellow Protocol.

Seule Veda est devenue le 17e plus grand « protocole » de la DeFi, dépassant Curve, Pancakeswap ou Compound Finance.

Mais les coffres ne sont qu’un iceberg. La vision originelle de décentralisation de la DeFi est morte ; elle est devenue de la finance sur chaîne (Onchain Finance).

Considérez cela : les segments de croissance les plus rapides de la DeFi et du crypto sont aujourd’hui les actifs du monde réel (RWA), les actifs générant des intérêts et les stablecoins d’arbitrage sans risque comme Ethena ou BUIDL de Blackrock, s’éloignant complètement de la vision initiale de la DeFi.

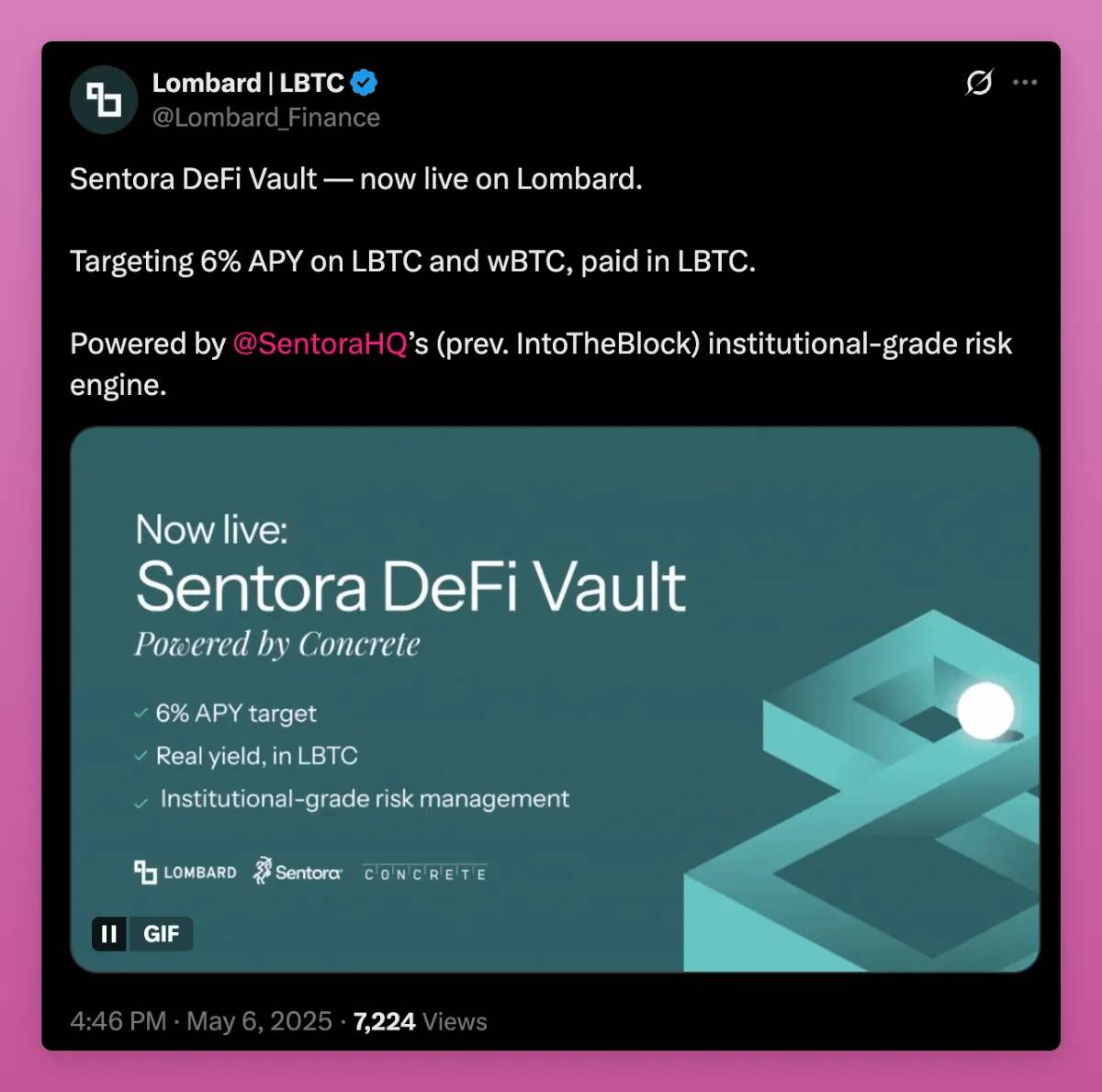

Ou encore des projets comme BTCfi (et les L2 Bitcoin), qui reposent sur des portefeuilles multisignatures exigeant que vous fassiez confiance aux dépositaires pour ne pas disparaître.

Note : pas une attaque contre Lombard, juste un exemple illustrant la convergence des tendances coffres et BTCfi.

Ce glissement a commencé dès que Maker est passé d’un DAI décentralisé à un protocole RWA générant des intérêts. Les protocoles véritablement décentralisés sont désormais rares et de petite taille (Liquity en est un exemple).

Mais ce n’est pas forcément négatif : les RWA et la tokenisation nous permettent de sortir de l’ère des schémas ponzi DeFi basés sur la circulation et le levier.

Cela signifie aussi que les facteurs de risque s’élargissent, rendant plus complexe la compréhension réelle de l’endroit où va votre argent. Je ne serais pas surpris de voir des protocoles CeDeFi abuser des fonds des utilisateurs.

Gardez à l’esprit : le levier caché finit toujours par s’infiltrer dans le système.

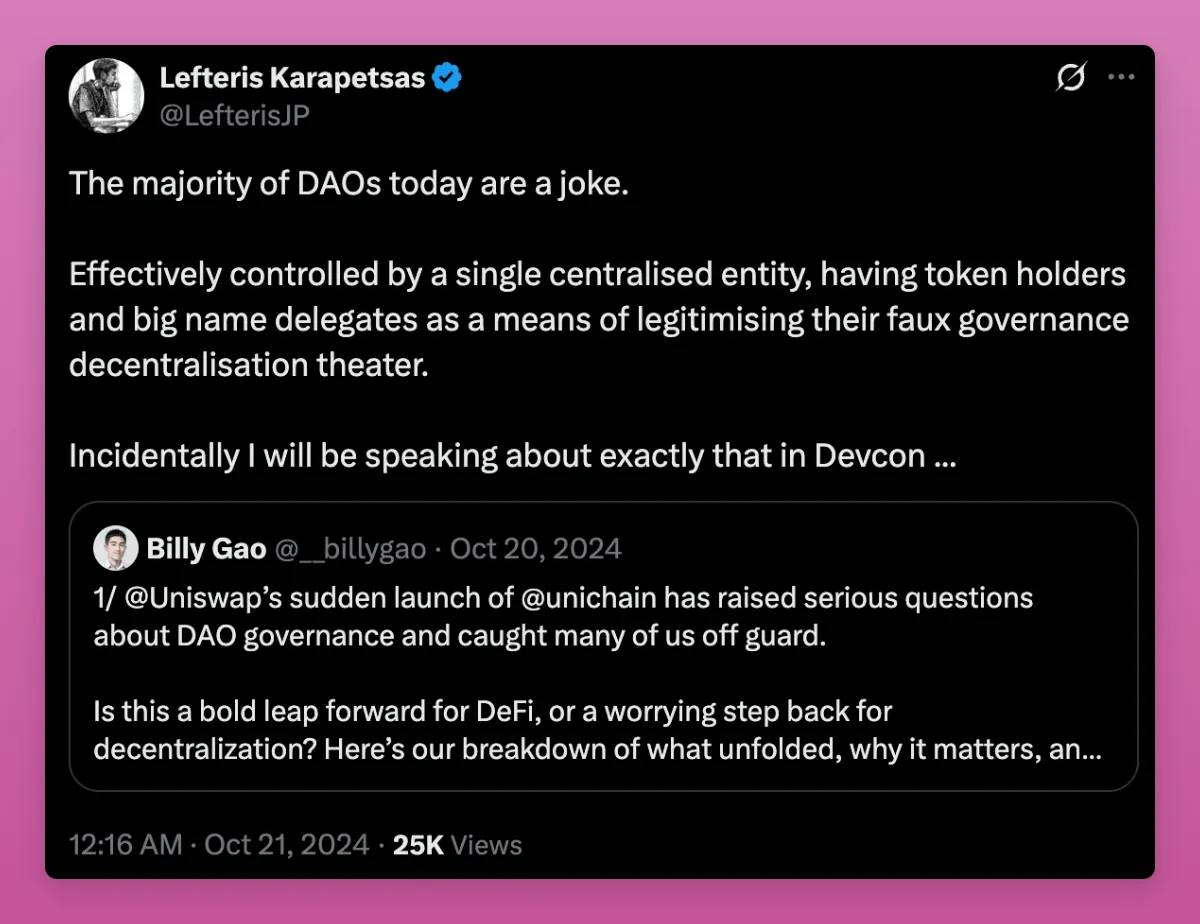

DAO — une plaisanterie ?

De même, l’illusion de décentralisation des organisations autonomes décentralisées (DAO) s’effondre.

La théorie passée reposait sur le concept de « décentralisation progressive » d’a16z en janvier 2020 (Progressive Decentralization).

La théorie stipulait :

Un protocole trouve d’abord un ajustement produit-marché (PMF) → à mesure que les effets de réseau croissent, la communauté acquiert plus de pouvoir → l’équipe « passe le relais » à la communauté, atteignant une pleine décentralisation.

Mais cinq ans plus tard, je pense que nous revenons vers la centralisation. Prenons l’exemple de la Fondation Ethereum, qui intervient plus activement pour développer la L1.

J’ai déjà mentionné dans mon précédent billet État inquiétant du marché et perspectives futures #6 que le modèle DAO présente plusieurs problèmes :

-

Indifférence au vote

-

Accroissement des risques de lobbying (achat de votes)

-

Paralysie décisionnelle

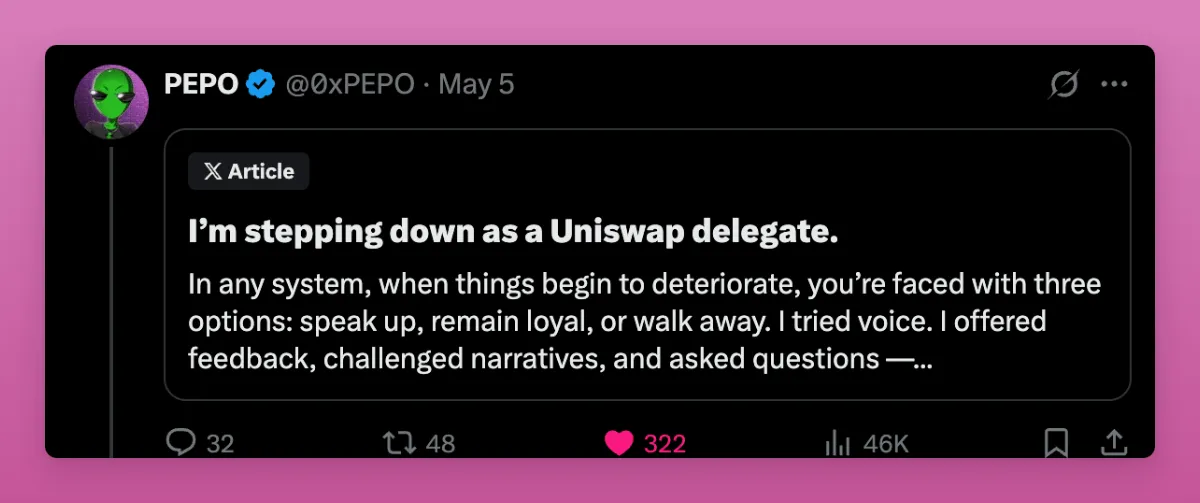

Les DAO d’Arbitrum et Lido avancent vers une centralisation accrue (via une implication plus active des équipes ou le mécanisme BORG), tandis qu’Uniswap connaît une grande instabilité.

La fondation Uniswap a voté pour allouer 165 millions de dollars à des récompenses de minage de liquidité, afin de promouvoir Uniswap v4 et Unichain. Une autre théorie conspirationniste suggère que ce financement visait à atteindre le seuil de liquidité exigé par le programme d’aide d’Optimism OP.

Quoi qu’il en soit, les représentants DAO sont furieux. Pourquoi la fondation paierait-elle toutes les récompenses en $UNI, tandis que Uniswap Labs (entité centralisée) gagne des millions via les frais du front-end Uniswap ?

Récemment, l’un des 20 principaux représentants a démissionné de son poste chez Uniswap.

Voici les points clés de l’auteur :

-

Illusion de gouvernance : gouvernance formelle des DAO Le DAO Uniswap semble ouvert, mais marginalise en réalité les voix divergentes. Bien que les propositions suivent les procédures (discussion, vote, forum), celles-ci semblent pré-déterminées, réduisant la gouvernance à une simple « formalité ».

-

Concentration du pouvoir : opérations de la fondation Uniswap La fondation Uniswap renforce son pouvoir en récompensant la loyauté, en réprimant la critique et en privilégiant l'image publique plutôt que la responsabilité.

-

Échec de la décentralisation Si les DAO accordent plus d’importance à la marque qu’à la gouvernance réelle, elles deviendront insignifiantes. Un DAO sans véritable responsabilité ressemble à une « dictature avec plus d’étapes ».

Fait ironique, a16z, principal détenteur de jetons Uniswap, n’a pas réussi à pousser Uniswap vers une décentralisation progressive.

Peut-être que les DAO ne sont qu’un « leurre » destiné à éviter la surveillance réglementaire pesant sur les entreprises crypto centralisées.

Par conséquent, les jetons réduits à de simples outils de vote ne valent plus l’investissement. La répartition réelle des revenus et l’utilité concrète sont désormais cruciales.

Adieu DAO, bienvenue LMAOs — Lobbied, Mismanaged, Autocratic Oligopolies (oligopoles corrompus, mal gérés, autocratiques).

Le défi DEX face aux CEX : l’essor de Hyperliquid

Voici une théorie conspirationniste personnelle :

FTX aurait lancé Sushiswap, craignant qu’Uniswap menace sa position sur le marché au comptant. Même si FTX n’a pas directement créé Sushiswap, il a probablement soutenu son développement et son financement.

De même, l’équipe Binance (ou l’écosystème BNB) a lancé PancakeSwap pour la même raison.

Uniswap représente une menace sérieuse pour les exchanges centralisés (CEX), mais n’a pas encore attaqué leur activité bien plus lucrative : les contrats perpétuels.

À quel point les contrats perpétuels sont-ils rentables ? Difficile à savoir précisément, mais on peut en deviner quelque chose à travers certains commentaires.

Hyperliquid pose une menace différente. Il vise non seulement le marché des contrats perpétuels, mais aussi le marché au comptant, tout en construisant sa propre plateforme de contrats intelligents.

Actuellement, Hyperliquid détient 12,5 % de parts de marché sur les contrats perpétuels.

Encore plus choquant : Binance et OKX ont lancé une attaque ouverte contre Hyperliquid avec JELLYJELLY. Bien que Hyperliquid ait survécu, les investisseurs en HYPE doivent désormais prendre au sérieux le risque d’attaques futures.

Ces attaques pourraient ne plus être techniques, mais venir de pressions réglementaires. Surtout maintenant que CZ (Changpeng Zhao) devient progressivement « conseiller stratégique national en crypto », qui sait ce qu’il dira aux politiciens ? Peut-être : « Oh, ces exchanges perpétuels sans KYC sont vraiment problématiques. »

Quoi qu’il en soit, j’espère qu’Hyperliquid pourra concurrencer les activités au comptant des CEX, offrir un processus de listing plus transparent et éviter que des coûts élevés ruinent la santé financière du protocole.

J’ai beaucoup à dire sur HYPE, car c’est l’un des altcoins que je détienne le plus.

Mais une chose est sûre : Hyperliquid est devenu un mouvement challengant les CEX, surtout après l’attaque de Binance/OKX.

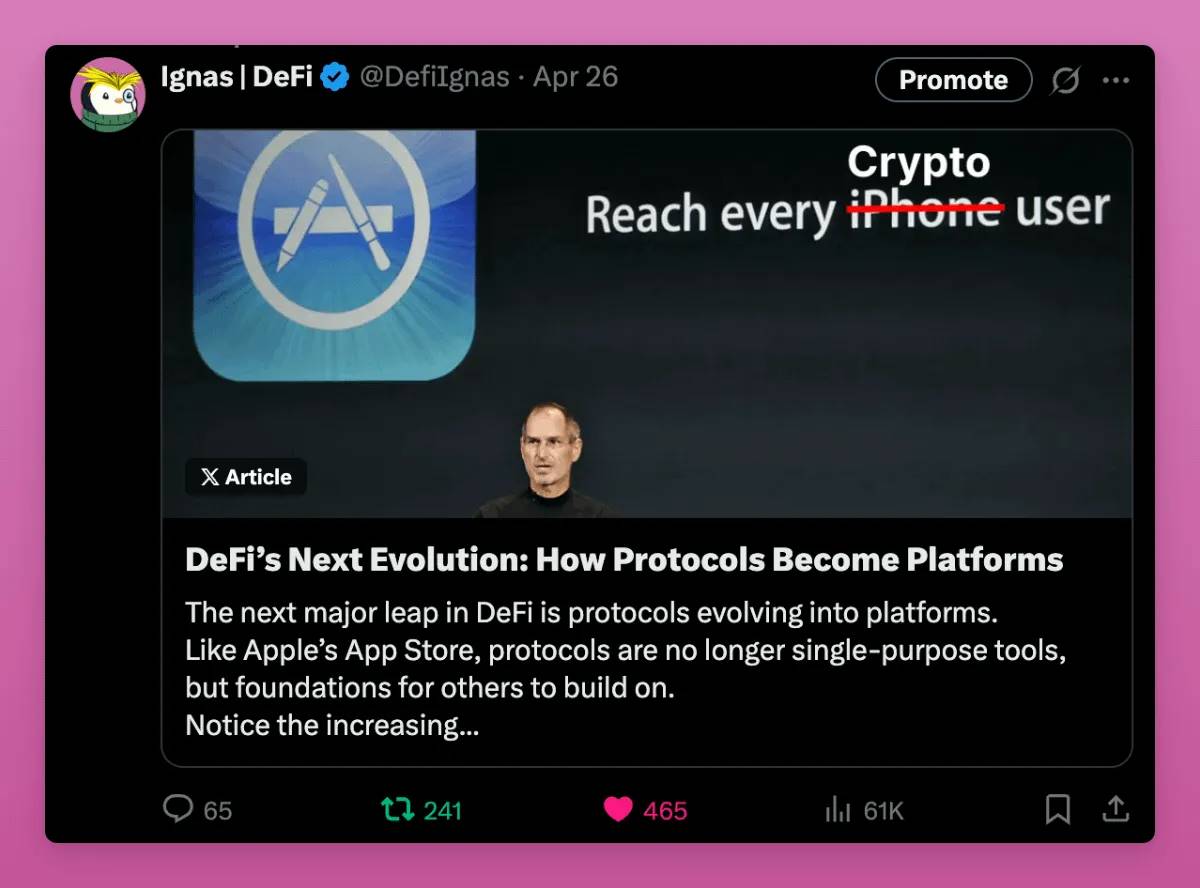

L’évolution des protocoles vers des plateformes

Si vous suivez mon X (Twitter), vous avez probablement vu mon post recommandant Fluid dans le contexte de l’évolution des protocoles vers des plateformes.

L'idée centrale est que les protocoles risquent d’être banalisés (commoditisés), tandis que les applications orientées utilisateur captent la majorité des bénéfices.

Ethereum est-il tombé dans ce piège de la commodification ?

Pour l’éviter, les protocoles doivent devenir comme l’App Store, permettant aux développeurs tiers de construire dessus, ainsi la valeur reste dans l’écosystème.

Uniswap v4 et Fluid tentent cela via les Hooks, tandis que des équipes comme 1inch et Jupiter développent leurs propres portefeuilles mobiles. LayerZero vient d’annoncer ses vApps.

Je crois que cette tendance va s’accélérer. Les projets capables d’attirer la liquidité, les utilisateurs, de monétiser le trafic tout en récompensant les détenteurs de jetons deviendront les grands gagnants.

Évolution de l’industrie crypto et du nouvel ordre mondial

Je voulais aborder d’autres domaines importants de transformation dans l’industrie crypto, des stablecoins à la perte de repères de Crypto Twitter (CT), car le secteur devient de plus en plus complexe.

CT fournit aujourd’hui de moins en moins d’« Alpha » (informations exclusives), car l’industrie n’est plus une petite communauté fermée.

Autrefois, nous pouvions lancer des « schémas Ponzi » avec des règles simples, et les régulateurs, soit mal comprenaient la crypto, soit l’ignoraient, pensant qu’elle disparaîtrait d’elle-même.

Mais avec le temps, les discussions réglementaires deviennent courantes sur CT. Heureusement, les États-Unis deviennent plus favorables à la crypto. L’émergence des stablecoins, de la tokenisation et du BTC comme réserve de valeur donne l’impression que nous approchons de l’adoption massive.

Mais cela pourrait changer rapidement : le gouvernement américain pourrait finalement comprendre que le BTC affaiblit réellement le dollar.

Hors des États-Unis, les environnements réglementaires et culturels sont très différents.

L’Union européenne insiste de plus en plus sur le contrôle, notamment en passant d’un État-providence à un État de guerre, poussant de nombreuses décisions controversées au nom de la « sécurité ».

L’UE ne priorise pas la crypto, la voyant plutôt comme une menace :

Nous devons évaluer l’attitude envers la crypto dans le contexte global politique. La tendance générale est à la démondialisation, avec des pays qui ferment progressivement leurs frontières.

Le rôle de la crypto dans le nouvel ordre mondial et sa période de transition reste une grande inconnue.

Quand les contrôles des capitaux s’imposeront, la crypto deviendra-t-elle un outil de liberté financière ? Ou les États tenteront-ils de réprimer la crypto par une régulation plus stricte ?

Vitalik explique, dans son article sur « le modèle des cernes culturels et politiques », que l’industrie crypto est encore en train de définir ses normes, sans être encore figée comme le sont la banque ou le droit de propriété intellectuelle.

Internet dans les années 1990 a adopté une attitude « laissez-le grandir librement », avec peu de règles. Dans les années 2000-2010, les réseaux sociaux ont basculé vers « c’est dangereux, il faut contrôler ! ». Dans les années 2020, la crypto et l’IA se trouvent encore en plein conflit entre ouverture et régulation.

Les gouvernements étaient autrefois en retard, mais maintenant ils rattrapent leur retard.

J’espère qu’ils choisiront d’embrasser l’ouverture, mais la tendance mondiale à fermer les frontières m’inquiète profondément.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News