L'ensemble du Web3 paie pour deux hommes, et l'explosion des applications blockchain n'est peut-être qu'une illusion

TechFlow SélectionTechFlow Sélection

L'ensemble du Web3 paie pour deux hommes, et l'explosion des applications blockchain n'est peut-être qu'une illusion

Le secteur de la blockchain n'est pas dépourvu d'avancées, mais ses progrès sont majoritairement des approfondissements « verticaux » plutôt que des extensions « horizontales ».

Rédaction : Liu Honglin

L'industrie Web3 connaît périodiquement une narration de « déferlement d'applications » : les NFT transforment le marché de l'art, les jeux sur chaîne bouleversent les modèles de distribution, les DAO réécrivent la logique de gouvernance des entreprises, et l'IA+Crypto doit inaugurer une nouvelle ère des « agents intelligents sur chaîne »... Pourtant, après chaque vague d'enthousiasme, nous devons faire face à une question de plus en plus claire : les frontières du secteur semblent ne pas s'être véritablement élargies.

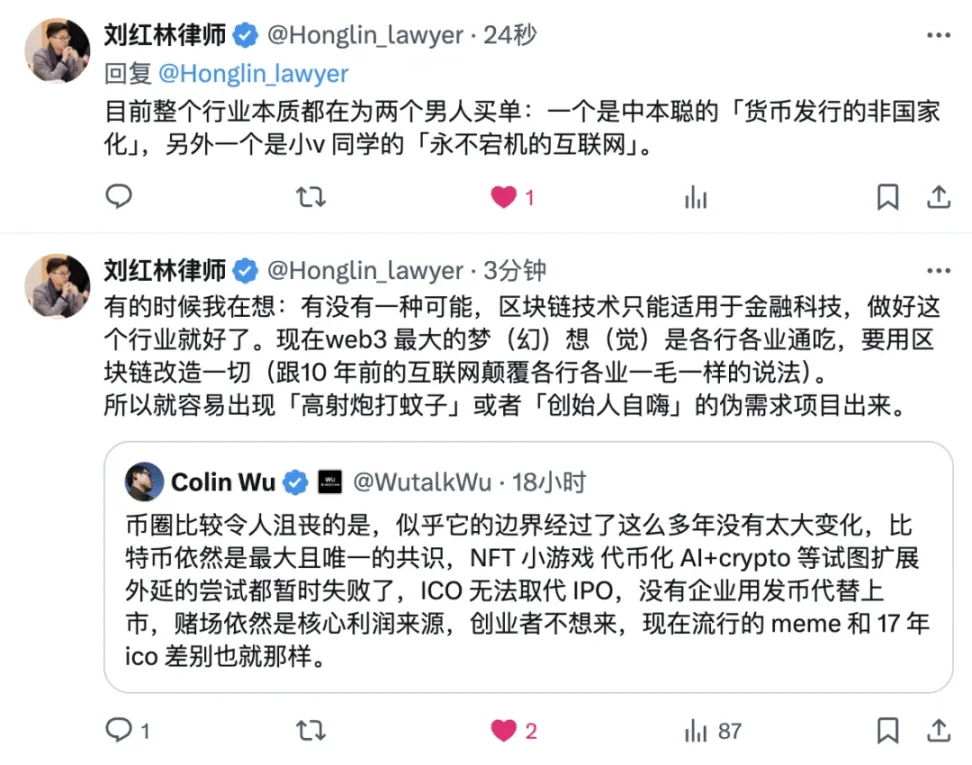

Cette réflexion surgit aujourd'hui suite à un tweet de Wu Shuo : « Ce qui est frustrant dans le milieu de la crypto, c'est que ses limites semblent n'avoir guère changé au fil des années. Le Bitcoin reste l'actif dominant et unique consensus. Les tentatives d'élargissement comme les petits jeux NFT, la tokenisation ou l'IA+crypto ont momentanément échoué. L'ICO ne peut remplacer l'IPO, aucune entreprise ne remplace sa cotation en Bourse par l'émission de jetons, les casinos restent la principale source de profit, les entrepreneurs n'y viennent pas, et les mèmes populaires actuels ne diffèrent guère de ceux de l'ICO en 2017. »

Effectivement, d’un point de vue structurel, aucun nouvel « actif principal » n’a émergé pour contester la position du BTC, ni aucune nouvelle forme commerciale n’a permis à Web3 de sortir du cadre de la « technologie financière ». Bien que les narrations autour des NFT, des jeux sur chaîne, de SocialFi ou de l’IA aient connu un fort engouement, peu de projets sont parvenus à transformer une « idée » en application durable.

Nous semblerions vivre une illusion collective — un domaine technologique poussé par des récits, avançant à chaque tentative, pour finalement retomber invariablement sur les mêmes sentiers initiaux.

La limite d'adaptation de la blockchain : convient-elle vraiment à "tous les secteurs" ?

L'idée que Web3 pourrait tout faire a été répétée maintes fois ces dernières années : créons des « réseaux sociaux sur chaîne », du « e-commerce sur chaîne », de l’« éducation sur chaîne », des « loisirs sur chaîne », comme si chaque secteur non encore connecté à la blockchain offrait une opportunité de transformation. Mais en y regardant de plus près, les caractéristiques techniques de la blockchain — immuabilité, traçabilité des droits, exécution de contrats sans intermédiaire — conviennent bien aux scénarios financiers, mais nettement moins aux activités orientées flux d'information ou dynamiques sociales.

Le fondement d'Internet repose sur la « copie à coût nul », alors que la blockchain fonctionne précisément sur le principe de « copie limitée + paiement à chaque écriture ». Dans cette architecture technique, tenter de recréer sur blockchain des plateformes comme TikTok, Taobao ou Twitter est dès le départ une erreur d'adéquation. Coûts élevés, mauvaise expérience utilisateur, performances instables, tandis que les utilisateurs n’éprouvent pas un besoin pressant de « réseaux sociaux décentralisés » ou de « plateformes de diffusion traçables ».

Plus important encore, même dans des secteurs où les besoins de « preuve de propriété », de « traçabilité » ou de « partage des revenus » semblent réels — comme les droits d'auteur musicaux, la vente d'œuvres d'art ou la chaîne logistique du commerce électronique — l'intégration de la blockchain n'a pas réellement réduit les coûts ni amélioré l'efficacité, ajoutant surtout une complexité accrue en termes de compréhension et de gestion. Finalement, la « transformation par la chaîne » est devenue un argument de levée de fonds plutôt qu'un outil d'amélioration de l'efficacité commerciale.

Tout Web3 paie le prix pour deux hommes

D'une certaine manière, toute l'industrie Web3 actuelle finance les idées de deux hommes.

Le premier est Satoshi Nakamoto, créateur du Bitcoin, qui a posé la question : « Peut-on émettre de la monnaie sans dépendre des institutions étatiques ? » Du Bitcoin aux stablecoins, des monnaies numériques de banque centrale (CBDC) aux cryptomonnaies anonymes, les expérimentations monétaires mondiales peuvent être vues comme des réponses à cette question. L’essor des stablecoins est essentiellement une exploration de la substitution du crédit privé au crédit souverain ; la régulation restrictive des États constitue quant à elle une défense naturelle des appareils étatiques.

Le second est Vitalik Buterin, cofondateur d'Ethereum. Sa question est : « Pouvons-nous construire un système internet mondial qui ne tombe jamais en panne ? » Des contrats intelligents aux systèmes d'identité décentralisée, en passant par la gouvernance sans confiance (DAO), tout l'écosystème Ethereum tente de construire un nouveau système indépendant des mécanismes traditionnels de confiance. Mais en réalité, les systèmes sur chaîne font toujours face à des problèmes anciens : échec de gouvernance, frais de gaz élevés, goulets d'étranglement techniques. Une contradiction structurelle persiste entre « jamais hors ligne » et « exploitation durable ».

Sous cet angle, le développement de Web3 n’est pas dénué de sens, mais son expansion tourne constamment autour de ces deux questions — la refonte du système monétaire et celle des infrastructures internet — et non autour du fantasme d’une pénétration universelle dans tous les secteurs.

Vérification par le marché : pourquoi les projets les plus réussis restent-ils du « fintech » ?

On peut observer la réalité à travers les formes d'activités les plus « stables » du secteur : bourses, émission de stablecoins, gestion d'actifs sur chaîne, paiements transfrontaliers, services de custody, tokenisation d'actifs réels (RWA). Toutes ces directions possèdent invariablement une dimension financière et répondent à des besoins concrets ainsi qu'à des défis de conformité réglementaire.

USDC de Circle progresse progressivement vers un modèle « quasi bancaire » dans plusieurs pays, en se connectant directement aux systèmes de paiement locaux ; les bourses virtuelles autorisées à Hong Kong attirent désormais les institutions financières traditionnelles vers de nouveaux modèles comme les « produits financiers tokenisés cotés en bourse » ; Singapour, quant à lui, utilise rapidement ses sandboxes réglementaires pour accélérer les pilotes RWA, mettant en circulation sous forme de jetons des actifs traditionnels comme l'immobilier ou les fonds. Ce sont là des initiatives claires allant « un pas plus loin » dans le cadre réglementaire existant. Elles sont loin d’être révolutionnaires, mais possèdent une valeur concrète.

À l’inverse, on observe rarement une plateforme de « social sur chaîne » survivre un cycle complet haussier/baissier, presque aucun jeu sur chaîne ne dépasse le cycle court de « lancement de jeton + écosystème éphémère », et des domaines comme les plateformes de contenu ou la gouvernance urbaine via DAO en sont majoritairement à un stade expérimental, loin d’un « déferlement ».

La répétition des « fausses applications » : gaspillons-nous des ressources ?

Un risque courant dans le secteur : d'importantes sommes d'argent, de main-d'œuvre et de ressources sont investies dans des applications dont la viabilité est fragile. Ces projets obéissent souvent à une logique de financement forte, mais manquent de logique produit réutilisable ou de chemin technologique clair, aboutissant fréquemment à des situations embarrassantes où le projet s’arrête dès la démonstration terminée.

Par exemple, certains projets « IA+Crypto » consistent essentiellement à appeler l'API d'OpenAI depuis la chaîne, avec un mécanisme d'incitation par jeton, offrant une fonctionnalité identique aux outils d'IA Web2, voire inférieure en expérience. De même, certains projets NFT sociaux reposent entièrement sur la « spéculation du marché secondaire » pour fidéliser leurs utilisateurs ; dès que les prix baissent, leur valeur sociale s'effondre.

Le trait commun de ces projets : narration en amont, scénarios fictifs, produits en retard, absence de demande utilisateur stable. Dans un contexte cyclique, les investisseurs et fondateurs réorientent continuellement les ressources vers ces directions, gonflant ainsi la bulle sectorielle tout en diluant les efforts potentiels dans des domaines comme l’infrastructure, les paiements ou la conformité.

Une illusion, ou notre refus d’accepter les « limites réelles » ?

La question revient donc au point de départ : l’essor massif de la blockchain n’est-il qu’une illusion ?

Peut-être. Mais une formulation plus précise serait : ce n’est pas une illusion, c’est une erreur de jugement.

Nous avons mal évalué les limites d’application de la blockchain, la prenant pour une infrastructure internet de nouvelle génération capable de tout transformer ; nous avons surestimé la généralité des besoins utilisateurs, croyant que tout le monde désirait la « décentralisation » ; nous avons aussi sous-estimé les barrières réglementaires et les coûts technologiques, ignorant l’inertie institutionnelle et les impératifs d’efficacité du monde réel.

Mais il faut reconnaître qu’à l’intérieur de la sphère financière, Web3 offre encore des opportunités solides. La reconstruction des réseaux de paiement global, l’amélioration de la transparence dans la numérisation des actifs, la maturation progressive de l’émission de jetons conformes et des marchés secondaires constituent la base la plus robuste de Web3. Il n’a pas besoin de grandes narrations, ni de tout bouleverser. En fournissant simplement de la valeur réelle dans ce domaine, il peut suffire à soutenir une industrie en développement continu.

Conclusion : revenir aux problèmes réels pour avancer

L’industrie blockchain n’est pas stagnante, mais ses progrès sont plutôt « verticaux » que « horizontaux ». Elle n’est pas sans valeur, mais cette valeur ne signifie pas que tous les secteurs doivent adopter Web3 ; elle n’est pas sans avenir, mais cet avenir sera peut-être plus concentré, plus étroit qu’on ne l’imaginait, tout en étant plus réel.

En repensant aux slogans passés comme « transformer tout par la chaîne », nous réalisons peut-être que ce qui mérite d’être poursuivi n’est pas un rêve grandiose, mais une adaptation technologique et une innovation institutionnelle capables de traverser les cycles. Or, cela ne demande pas tant d’imagination, mais davantage d’exécution et d’une vision rationnelle du secteur.

Où Web3 finira-t-il par aboutir ? Nous ne pouvons prévoir toutes les réponses, mais une chose est sûre : en abandonnant les illusions, nous verrons la réalité. Et la réalité, elle-même, n’a pas besoin d’être embellie.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News