L'asymétrie, la tonalité fondamentale du bitcoin selon la perspective « d'investissement de valeur »

TechFlow SélectionTechFlow Sélection

L'asymétrie, la tonalité fondamentale du bitcoin selon la perspective « d'investissement de valeur »

Dans l'investissement en bitcoin, les opportunités asymétriques ne manquent jamais, et elles sont nombreuses.

Auteur : Daii

Aujourd'hui, le prix du bitcoin franchit à nouveau la barre des 90 000 dollars. L'euphorie règne sur les marchés, et les réseaux sociaux retentissent de cris joyeux proclamant « le marché haussier est de retour ». Pourtant, pour ceux qui hésitaient encore à 80 000 dollars et ont manqué l'opportunité d'entrer, ce moment ressemble davantage à un examen intérieur : ai-je encore une fois trop tardé ? Aurais-je dû acheter sans attendre lors d'un repli ? Aurai-je une autre chance à l'avenir ?

C’est précisément là que se situe le cœur du sujet : dans un actif comme le bitcoin, réputé pour ses fortes volatilités, existe-t-il vraiment une perspective d’« investissement de valeur » ? Une stratégie apparemment en contradiction avec sa nature « risquée et volatile » peut-elle saisir, au sein de ce jeu tumultueux, une opportunité « asymétrique » ?

En finance, on parle d’asymétrie lorsque le gain potentiel dépasse largement la perte possible, ou inversement. À première vue, cela ne semble pas être une caractéristique du bitcoin. Après tout, la plupart des gens perçoivent le bitcoin comme un actif où l'on devient riche du jour au lendemain... ou bien on perd tout.

Pourtant, c’est justement derrière cette perception binaire qu’une possibilité souvent négligée se cache : aux plus profonds des baisses cycliques du bitcoin, la méthodologie de l’investissement de valeur pourrait offrir une structure particulièrement attrayante entre risque et rendement.

En repensant à l’histoire du bitcoin, il a déjà plusieurs fois chuté de plus de 80 %, voire 90 %, depuis ses sommets. À ces moments-là, la panique et le désespoir dominent. Des ventes massives par capitulation font plonger le prix comme s’il était ramené à zéro. Mais pour ceux qui comprennent profondément la logique à long terme du bitcoin, ces instants représentent précisément une typique « asymétrie » — un risque limité contre une rentabilité potentielle énorme.

Cette opportunité n’est pas à portée de main. Elle met à l’épreuve la compréhension, la maîtrise émotionnelle et la persévérance de l’investisseur. Ce qui soulève une question encore plus fondamentale : avons-nous des raisons de croire que le bitcoin possède une « valeur intrinsèque » ? Et si oui, comment la quantifier, la comprendre, et bâtir notre stratégie d’investissement dessus ?

Dans les lignes qui suivent, nous entamerons cette exploration : révéler la logique profonde derrière les fluctuations du prix du bitcoin, clarifier comment l’asymétrie brille au milieu du chaos, et réfléchir à la manière dont les principes de l’investissement de valeur retrouvent un sens dans cet âge décentralisé.

Mais avant tout, vous devez comprendre ceci : dans l’investissement en bitcoin, les opportunités asymétriques ne manquent pas. Elles sont même nombreuses.

1. Pourquoi autant d’opportunités asymétriques dans le bitcoin ?

Si vous parcourez Twitter aujourd’hui, vous verrez partout des célébrations frénétiques autour du marché haussier du bitcoin. Le prix vient de repasser au-dessus de 90 000 dollars, et beaucoup sur les réseaux sociaux crient victoire, comme si le marché appartenait toujours aux visionnaires ou aux chanceux.

Mais si vous regardez en arrière, vous réaliserez que l’invitation à ce festin avait été envoyée bien plus tôt — au moment même où le marché était au plus bas, dans le désespoir total. Seulement, peu ont eu le courage de l’ouvrir.

1.1 Les opportunités asymétriques du passé

Le bitcoin n’a jamais suivi une trajectoire linéaire ascendante. Son histoire est celle d’un va-et-vient extrême entre panique collective et euphorie irrationnelle. Et derrière chacune de ses plus profondes baisses se cache une opportunité « asymétrique » particulièrement attrayante : une perte maximale limitée, contre un gain potentiel exponentiel.

Faisons un voyage temporel, guidé par les chiffres.

2011 : -94 %, chute de 33 $ à 2 $

C’était le moment où le bitcoin fut « largement découvert » pour la première fois, passant de quelques dollars à 33 dollars en seulement six mois. Puis vint l’effondrement. Le prix s’effondra jusqu’à 2 dollars, soit une baisse de 94 %.

Imaginez l’ambiance : les forums technologiques déserts, les développeurs qui abandonnent, certains contributeurs clés remettant même en question l’avenir du projet.

Pourtant, si vous aviez simplement « parié » à ce moment-là, investissant 1 000 dollars, quelques années plus tard, lorsque le BTC a dépassé les 10 000 dollars, vous auriez détenus 5 millions de dollars.

2013 - 2015 : -86 %, effondrement de Mt.Gox

Fin 2013, le prix du bitcoin franchit pour la première fois la barre des 1 000 dollars, attirant l’attention mondiale. Mais la fête fut de courte durée. Début 2014, le plus grand exchange de bitcoin au monde, Mt.Gox, annonça sa faillite, entraînant la disparition de 850 000 bitcoins.

En une nuit, tous les médias proclamèrent : « Bitcoin est mort ». CNBC, BBC, The New York Times — tous en première page. Le prix du BTC tomba de 1 160 dollars à 150 dollars, une chute de plus de 86 %.

Et ensuite ? Fin 2017, un seul bitcoin valait 20 000 dollars.

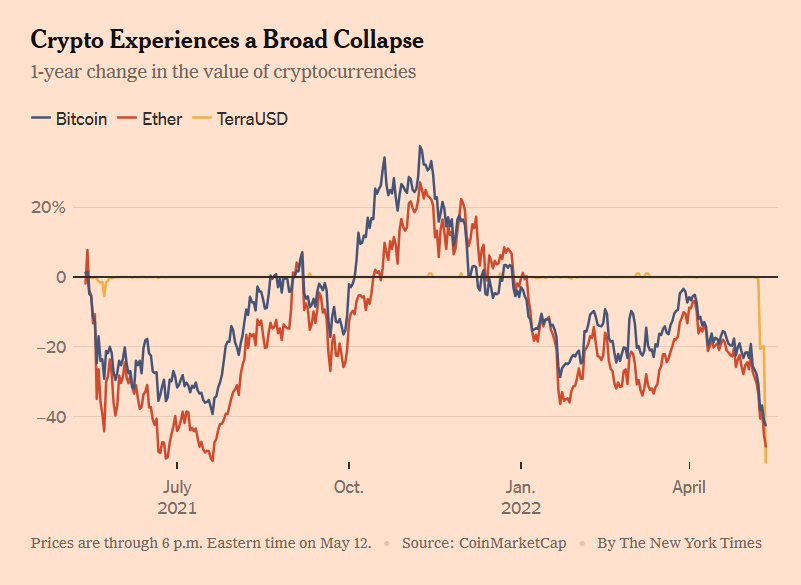

2017 - 2018 : -83 %, implosion de la bulle ICO

L'image ci-dessus provient d'un article du New York Times sur cette chute. Le texte encadré en rouge indique qu’un investisseur a perdu 70 % de la valeur de son portefeuille.

2017 marqua l’entrée du bitcoin dans la conscience populaire, une année de spéculation de masse. Des centaines de projets ICO surgirent, leurs white papers remplis de termes comme « disruption », « transformation », « futur décentralisé ». Tout le marché était en transe.

Mais quand la marée se retira, le bitcoin chuta de près de 20 000 dollars à 3 200 dollars, une baisse de plus de 83 %. Cette année-là, les analystes de Wall Street ricanaient : « La blockchain ? Une blague. » La SEC lançait des poursuites à tour de bras ; les petits investisseurs étaient liquidés, les forums silencieux.

2021 - 2022 : -77 %, séries de « cygnes noirs » sectoriels

En 2021, le bitcoin écrivit un nouveau mythe : un prix unitaire dépassant 69 000 dollars. Institutions, fonds, États, particuliers — tous se ruèrent.

Un an plus tard à peine, le BTC tombait à 15 500 dollars. Effondrement de Luna, liquidation de Three Arrows Capital, faillite de FTX… Ces « cygnes noirs » enchaînés s’effondrèrent comme des dominos, détruisant la confiance dans tout le marché cryptographique. L’indice de peur et d’avidité atteignit 6 (zone « extrême peur »), et l’activité sur la chaîne frôla le gel.

L'image ci-dessus provient d'un article du New York Times du 12 mai 2022. On y voit le bitcoin, l’Ethereum et l’UST chuter ensemble. Aujourd’hui, nous savons que derrière l’effondrement de l’UST se cachait aussi Galaxy Digital, impliqué dans une manipulation haussière de Luna.

Pourtant, fin 2023, le bitcoin remonta silencieusement à 40 000 dollars ; après l’approbation des ETF en 2024, il reprit sa course folle, jusqu’aux 90 000 dollars d’aujourd’hui.

1.2 D'où viennent ces opportunités asymétriques du bitcoin ?

Nous avons vu que, à plusieurs reprises, le bitcoin a rebondi de façon spectaculaire après des événements semblant être des catastrophes définitives. Alors, pourquoi ? Comment cet actif, tant moqué comme un simple « jeu de passation de pompe » à haut risque, réussit-il à se relever après chaque effondrement ? Et surtout, pourquoi offre-t-il à ceux qui ont la patience et la compréhension nécessaires, des opportunités aussi fortement asymétriques ?

La réponse réside dans trois mécanismes fondamentaux :

Mécanisme 1 : Cycles profonds + émotions extrêmes = écarts de valorisation

Le bitcoin est le seul marché libre au monde fonctionnant 24h/24, 7j/7. Sans système de circuit breaker, sans market makers protecteurs, ni soutien de la part d'une banque centrale comme la Fed. Cela signifie qu’il amplifie mieux que tout autre actif les oscillations émotionnelles humaines.

En période haussière, le FOMO (Fear of Missing Out) domine : les petits investisseurs achètent frénétiquement, les narratifs s’envolent, les valorisations sont largement surestimées.

En période baissière, le FUD (Fear, Uncertainty, Doubt) envahit tout : les ventes de panique s’enchaînent, le prix est piétiné.

Ce cycle d’amplification émotionnelle fait entrer fréquemment le bitcoin dans des états de « grave déconnexion entre prix et valeur réelle ». Or, c’est exactement dans ces périodes que naissent les meilleures opportunités pour l’investisseur de valeur.

Pour le dire en une phrase : à court terme, le marché est une machine à voter ; à long terme, une machine à peser. Les opportunités asymétriques du bitcoin apparaissent précisément lorsque la machine à peser n’a pas encore démarré.

Mécanisme 2 : Volatilité extrême, mais probabilité de disparition quasi nulle

Si le bitcoin risquait vraiment de « tendre vers zéro » comme certains médias le prétendent, alors aucun investissement n’aurait de sens. Mais la réalité est que, chaque fois qu’il traverse une crise, il survit… et ressort plus fort qu’avant.

En 2011, après un effondrement à 2 dollars, le réseau bitcoin continuait de fonctionner normalement.

Après la chute de Mt.Gox en 2014, de nouveaux exchanges ont rapidement comblé le vide, et le nombre d’utilisateurs a continué de croître.

Après le krach de FTX en 2022, la blockchain bitcoin produisait toujours un bloc toutes les dix minutes, sans interruption.

Le réseau sous-jacent du bitcoin n’a pratiquement jamais connu de panne. Sa robustesse technique dépasse largement ce que la plupart imaginent.

Autrement dit, même si le prix est divisé par deux puis encore par deux, tant que la base technologique et l’effet réseau du bitcoin subsistent, il n’y a pas de risque réel de « disparition totale ». Nous obtenons donc une structure très attrayante : un espace limité à la baisse, mais un potentiel illimité à la hausse.

C’est cela, l’asymétrie.

Mécanisme 3 : Une ancre de valeur existe mais est ignorée, causant des « surréactions à la baisse »

-

Beaucoup pensent que le bitcoin n’a aucune valeur intrinsèque, donc qu’il peut chuter sans limite. Cette idée ignore pourtant plusieurs faits essentiels :

-

Le bitcoin possède une rareté programmée (plafonné à 21 millions, mécanisme de halving) ;

-

Il dispose du plus puissant réseau Proof-of-Work au monde, dont le coût est mesurable ;

-

Son effet réseau est solide : plus de 50 millions d’utilisateurs, volumes de transactions et hash rate atteignant des records ;

-

Des institutions majeures et des États reconnaissent son statut d’« actif de réserve » (ETF, monnaie légale, bilan d’entreprise) ;

C’est également la question la plus controversée : le bitcoin a-t-il une valeur intrinsèque ? Nous y reviendrons plus en détail.

1.3 Le bitcoin peut-il tomber à zéro ?

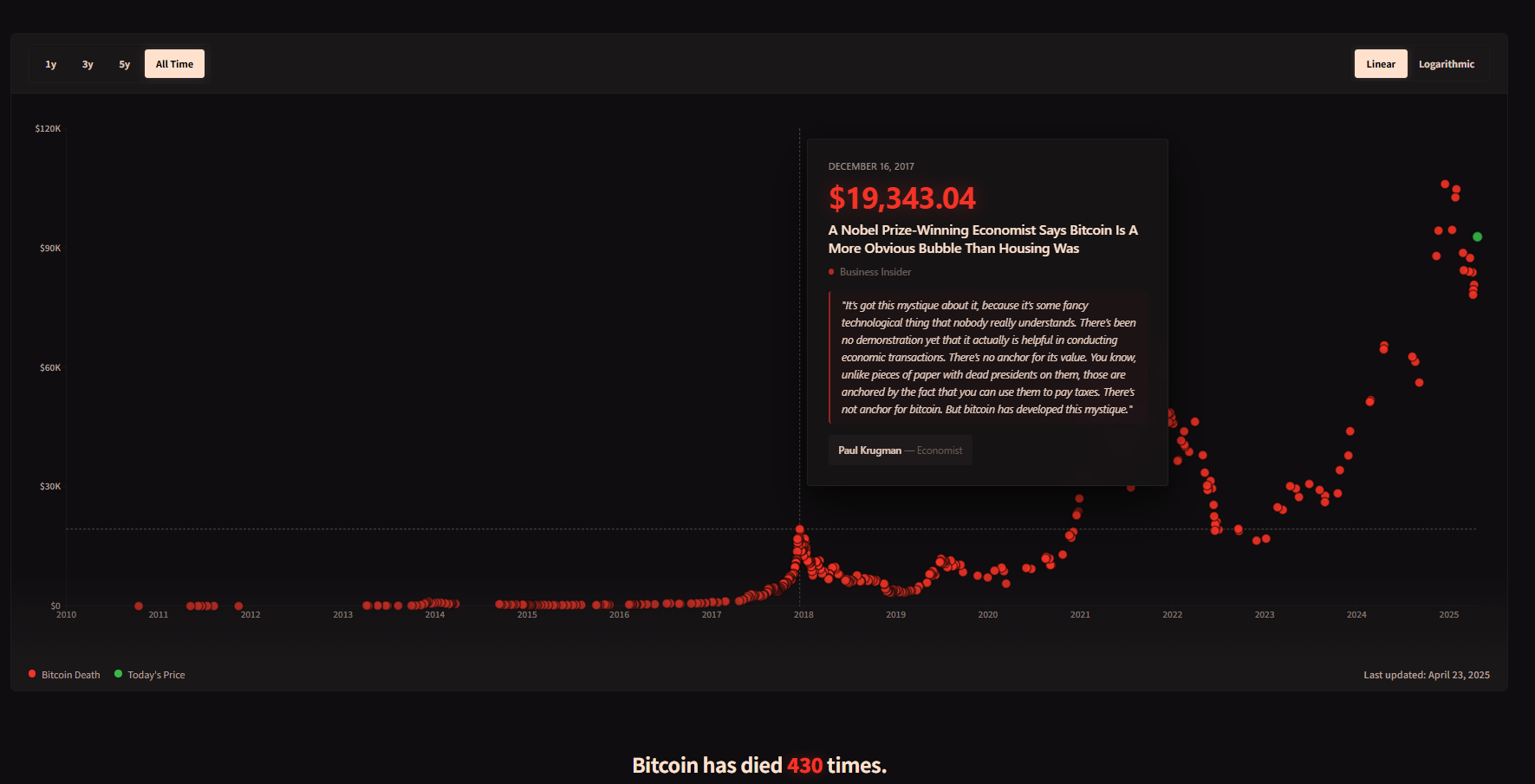

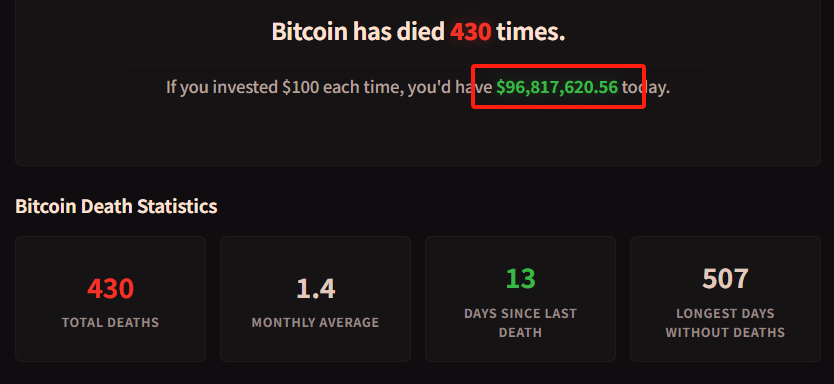

Oui, c’est possible. Mais la probabilité est extrêmement faible. Un site web recense 430 cas où le bitcoin a été déclaré mort.

Mais juste en dessous du compteur, une petite ligne indique ceci : si chaque fois que quelqu’un a déclaré la mort du bitcoin, vous aviez acheté 100 dollars, vous posséderiez aujourd’hui plus de 96,8 millions de dollars. Voir l’image ci-dessous.

Sachez que le système fondamental du bitcoin fonctionne de manière stable depuis plus d’une décennie, presque sans interruption. Qu’il s’agisse de l’effondrement de Mt.Gox, de Luna ou de FTX, sa blockchain continue inlassablement de produire un bloc toutes les dix minutes. Cette résilience technique lui donne une base de survie extrêmement solide.

Vous comprenez maintenant que le bitcoin n’est pas un simple « produit spéculatif sans logique ». Bien au contraire, son asymétrie est si forte parce que sa logique de valeur à long terme existe bel et bien, mais est constamment sous-estimée par les émotions du marché.

Ce qui nous amène à la question suivante : un bitcoin sans flux de trésorerie, sans conseil d’administration, sans usine, peut-il vraiment faire l’objet d’un « investissement de valeur » ?

2. Le bitcoin, peut-on vraiment l’aborder comme un investissement de valeur ?

Le bitcoin connaît des hausses et baisses vertigineuses, oscillant entre avidité extrême et peur intense. Un tel actif peut-il vraiment convenir à l’« investissement de valeur » ?

D’un côté, on a les principes de Graham et Buffett : « marge de sécurité », « actualisation des flux de trésorerie ». De l’autre, un « bien numérique » sans conseil, sans dividende, sans bénéfice, sans entité juridique. Dans le cadre traditionnel de l’investissement de valeur, le bitcoin semble n’avoir aucune place.

Mais la question clé est la suivante : comment définissez-vous la « valeur » ?

Si l’on élargit notre regard au-delà des bilans comptables et des dividendes, pour revenir à l’essence même de l’investissement de valeur :

Acheter à un prix inférieur à la valeur intrinsèque, et conserver jusqu’au retour à cette valeur.

Alors, non seulement le bitcoin pourrait être adapté à l’investissement de valeur, mais il incarnerait même plus purement que bien des actions la notion originelle de « valeur ».

Benjamin Graham, fondateur de l’investissement de valeur, disait : « L’essentiel de l’investissement ne réside pas dans ce que vous achetez, mais dans le prix que vous payez par rapport à sa valeur. » L’image ci-dessus est une illustration fictive générée par IA, où Graham observe le bitcoin, perplexe.

Autrement dit, l’investissement de valeur ne se limite pas aux actions, entreprises ou actifs traditionnels. Dès lors qu’un actif possède une valeur intrinsèque, et que son prix est temporairement inférieur à cette valeur, il peut devenir un objet d’investissement de valeur.

Mais cela soulève une question cruciale : si nous ne pouvons pas utiliser le PER ou le ratio cours/valeur comptable pour estimer la valeur du bitcoin, d’où vient sa « valeur intrinsèque » ?

Bien que le bitcoin n’ait pas de balance comptable comme une entreprise, il n’est pas vide de tout. Il possède un ensemble complet de mécanismes analysables, modélisables et quantifiables. Certes, ces « signaux de valeur » ne sont pas concentrés dans un rapport trimestriel, mais ils sont tout aussi réels — voire plus stables.

Je vais ici analyser principalement la « valeur intrinsèque » du bitcoin à travers deux dimensions : l’offre et la demande.

2.1 Côté offre : la rareté programmée, modèle déflationniste intégré (Stock-to-Flow)

Le pilier fondamental de la valeur du bitcoin est sa rareté vérifiable.

Offre totale plafonnée : 21 millions d’unités, impossible à augmenter ;

Halving tous les quatre ans : chaque halving divise par deux la nouvelle offre annuelle, avec émission complète prévue vers 2140 ;

Après le halving de 2024, le taux d’inflation annuel du bitcoin sera inférieur à 1 %, rendant sa rareté supérieure à celle de l’or.

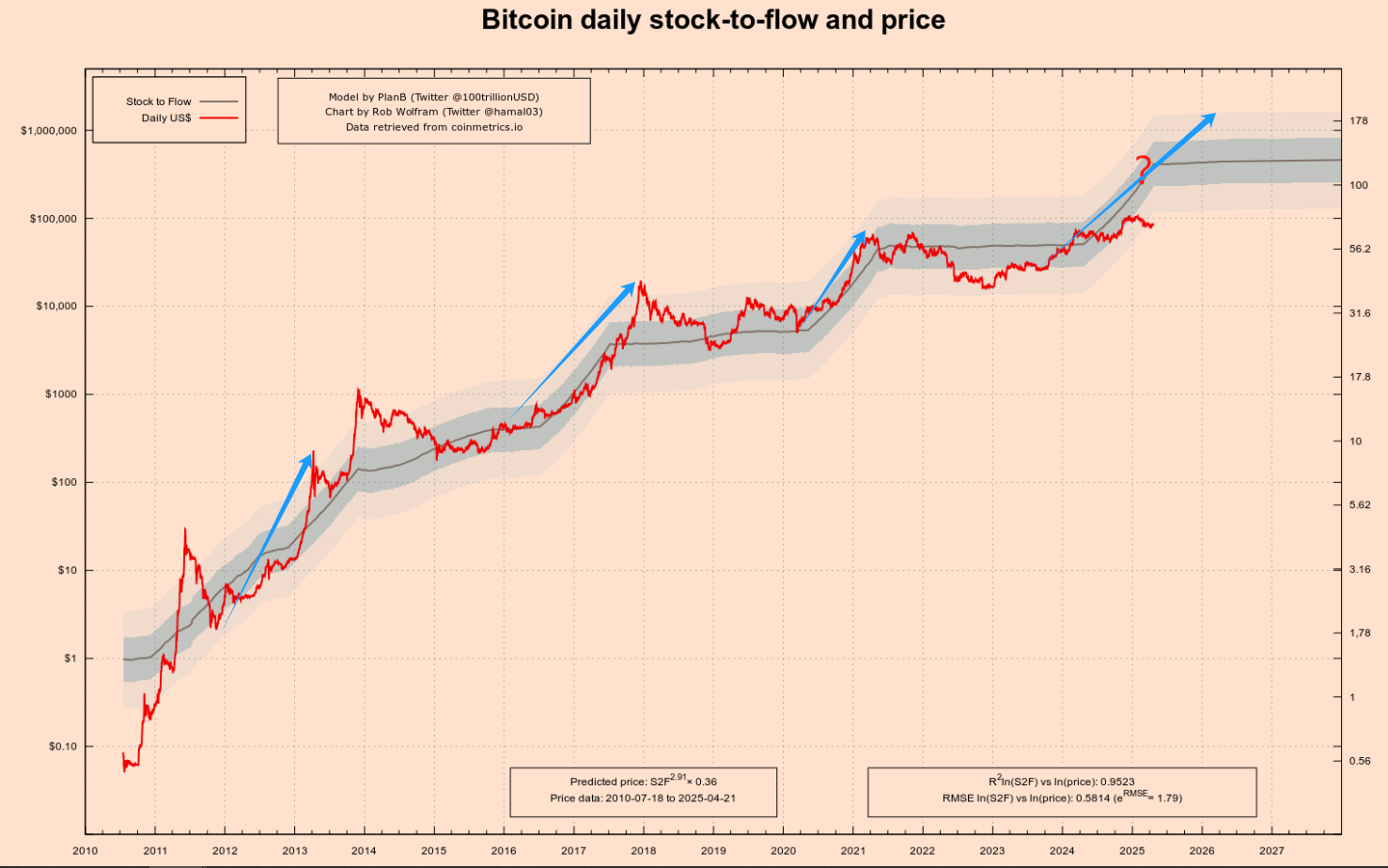

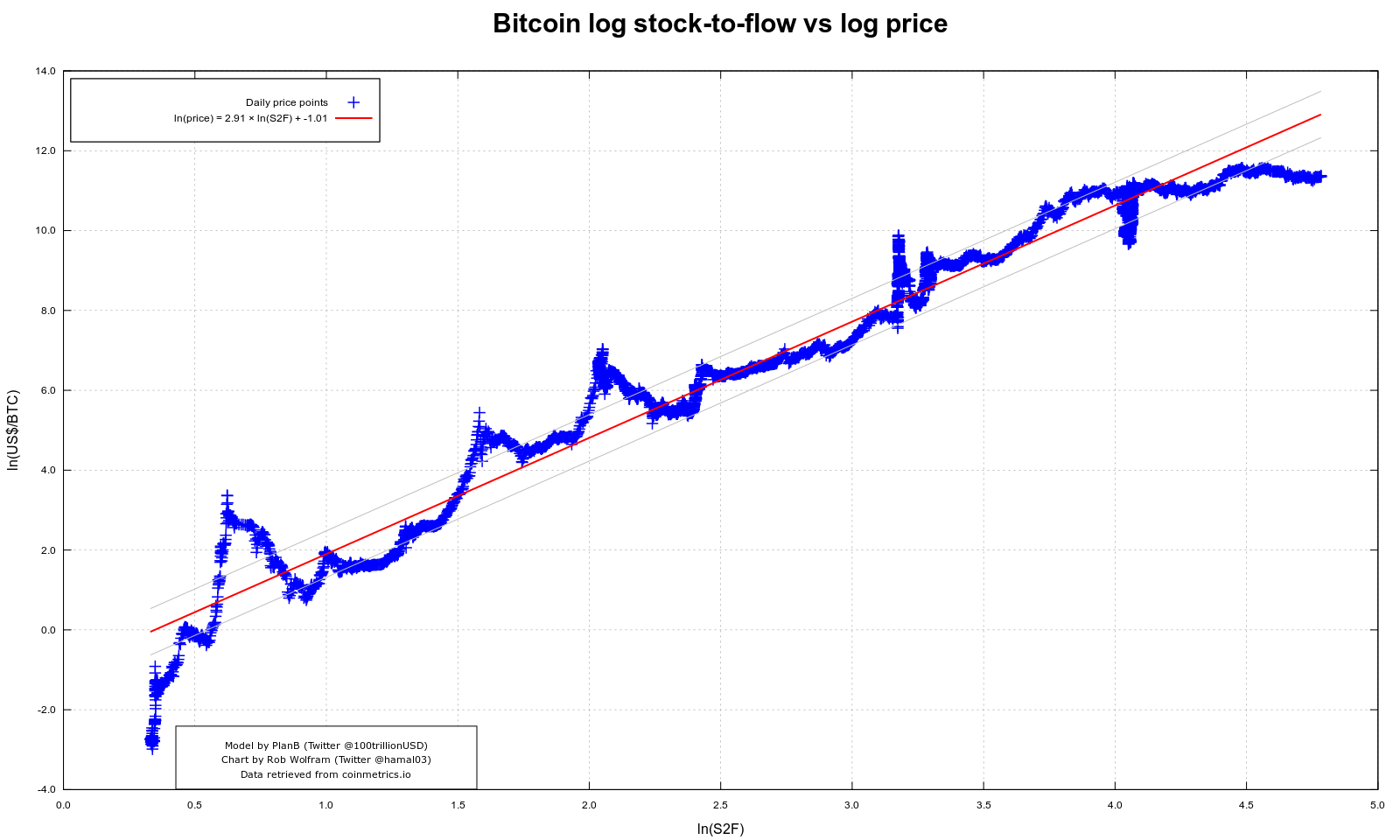

Le modèle S2F (Stock-to-Flow), proposé par l’analyste PlanB, a plusieurs fois anticipé avec précision la tendance haussière du bitcoin après chaque halving — en 2012, 2016 et 2020, le prix a multiplié par plusieurs facteurs dans les 12 à 18 mois suivants. Voir les trois premières flèches bleues sur le graphique ci-dessous.

-

Après le premier halving en 2012, le prix du bitcoin est passé d’environ 12 $ à plus de 1 000 $ en un an.

-

Après le second halving en 2016, le prix est monté de 600 $ à près de 20 000 $ en environ 18 mois.

-

Après le troisième halving en 2020, le prix est passé de 8 000 $ à 69 000 $ en environ 18 mois.

Vous avez remarqué la quatrième flèche bleue, sur laquelle j’ai ajouté un grand point d’interrogation : le quatrième halving. Va-t-il reproduire la dynamique précédente ? Ma réponse est oui, mais l’amplitude pourrait être plus faible.

Notez que l’axe vertical gauche du graphique utilise une échelle logarithmique : la distance entre 1 et 10 est identique à celle entre 10 et 100. Cela permet de mieux visualiser les tendances précoces du bitcoin.

Expliquons maintenant ce modèle. Inspiré de la valorisation de métaux précieux comme l’or ou l’argent, son principe central est le suivant :

-

Stock (Stock) : quantité totale existante d’un actif.

-

Flux (Flow) : quantité nouvellement produite chaque année.

-

Ratio S2F = Stock / Flux

Plus le ratio S2F est élevé, plus la nouvelle production annuelle est faible par rapport au stock existant, donc plus l’actif est rare, et théoriquement, plus sa valeur est élevée.

L’or possède un ratio S2F très élevé (environ 60), ce qui constitue l’une des bases de son rôle de réserve de valeur. Le ratio S2F du bitcoin augmente à chaque halving. Par exemple, après le troisième halving en mai 2020, il atteignit environ 56, proche du niveau de l’or. Après le quatrième halving en avril 2024, il a doublé, dépassant 100, surpassant ainsi l’or en termes de rareté. Voir la coordonnée à droite du point d’interrogation sur le graphique.

L’un des graphiques les plus populaires dans la communauté crypto est celui du modèle S2F du bitcoin, illustré ci-dessous. Reconnu pour sa simplicité visuelle, il est devenu l’une des preuves les plus convaincantes de la hausse structurelle du prix du bitcoin.

Sur ce graphique, l’axe horizontal représente le logarithme naturel du S2F, et l’axe vertical le logarithme naturel du prix du bitcoin. Dans cet espace log-log, une ligne de régression rouge presque parfaitement droite traverse tous les cycles de halving historiques, avec un ajustement remarquable.

Ce graphique affirme que chaque fois que le bitcoin entre dans un nouveau cycle de halving, la production annuelle est « divisée par deux », le ratio S2F augmente, et le prix à long terme prédit par le modèle grimpe en conséquence. Ce modèle a correctement anticipé les trois premiers cycles. Quant au quatrième, c’est encore à prouver.

Mais tout modèle a ses limites, et le S2F n’y échappe pas. Il ne considère que l’offre : halving, plafond d’émission, vitesse d’extraction. Il ignore totalement la demande. Cela pouvait fonctionner à ses débuts, quand le nombre d’utilisateurs était faible et la demande encore immature. Mais depuis 2020, la structure du marché, le volume de capitaux et la participation institutionnelle ont explosé. Le prix est désormais de plus en plus déterminé par la demande : adoption, anticipations de marché, liquidités macroéconomiques, régulation, voire émotions des réseaux sociaux.

Il est clair que le modèle S2F seul ne suffit pas — ni pour me convaincre, ni pour vous convaincre. Nous avons besoin d’un modèle côté demande.

2.2 Côté demande : l’effet réseau, loi de Metcalfe (Metcalfe’s Law)

Si le modèle S2F verrouille la « vanne d’offre » du bitcoin, alors l’effet réseau est la « pompe de demande » qui détermine jusqu’où le prix peut monter. La mesure la plus directe en est l’activité sur la chaîne et la croissance du nombre de détenteurs. Fin 2024, les adresses avec un solde positif ont dépassé 50 millions, et en février de cette année, le nombre d’adresses actives journalières a atteint ≈ 910 000, un pic depuis trois mois.

En appliquant grossièrement la loi de Metcalfe — Valeur du réseau ≈ k × N² — si le nombre d’utilisateurs double, la valeur théorique quadruple. C’est précisément ce mécanisme qui a propulsé le prix du bitcoin par bonds successifs au cours des dix dernières années. L’image ci-dessus est aussi une création fictive par IA, où Metcalfe contemple le bitcoin, ravi.

Trois indicateurs clés côté demande :

-

Adresses actives : indicateur de popularité à court terme ;

-

Adresses non nulles : indicateur d’infiltration à long terme ; leur croissance moyenne sur sept ans est d’environ 12 % par an — même pendant les baisses de prix, le nombre de détenteurs continue d’augmenter.

-

Couches de valeur : la capacité des canaux Lightning Network et le nombre de paiements hors chaîne atteignent des records, créant une boucle fermée entre « détention » et « utilisation ».

Ce modèle de demande basé sur « N² + fidélité du réseau » a deux implications :

Effet boule de neige : plus d’utilisateurs → plus de liquidité → écosystème plus riche → plus de valeur → etc. Cela explique pourquoi chaque fois que des nouveautés comme les ETF, les paiements transfrontaliers ou l’adoption dans les marchés émergents attirent de nouveaux utilisateurs, le prix bondit de façon non linéaire.

Risque de reflux : si le bitcoin subit une pression réglementaire globale, une substitution technologique (CBDC, solutions Layer-2) ou une raréfaction des liquidités, l’activité et les nouveaux utilisateurs pourraient chuter ensemble, entraînant une contraction conjointe de la valorisation et de N² — un scénario de « rupture de demande » que le S2F ne peut pas capter.

Par conséquent, seule la combinaison du S2F (offre) et de l’effet réseau (demande) forme un cadre d’évaluation complet : lorsque le S2F indique une rareté croissante et que les adresses actives et non nulles maintiennent une trajectoire ascendante, le déséquilibre offre-demande amplifie l’asymétrie. En revanche, si l’activité chute durablement, même une rareté inchangée pourrait entraîner une baisse simultanée du prix et de la valeur.

Autrement dit, la rareté empêche le bitcoin de « se déprécier », mais seul l’effet réseau peut le faire « valoriser ».

Il est particulièrement important de noter que le bitcoin fut longtemps perçu comme un « jouet de geek » ou un « symbole de bulle ». Mais aujourd’hui, son récit de valeur a silencieusement changé.

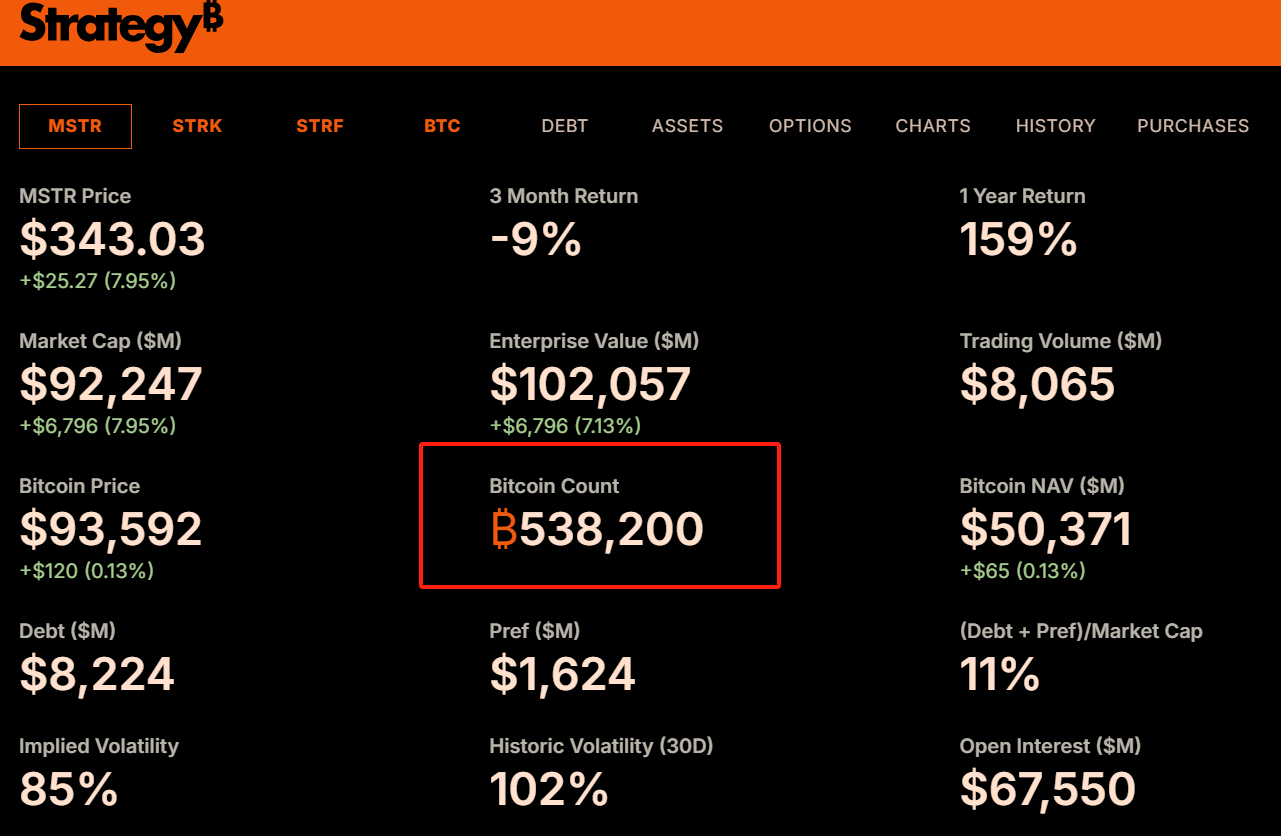

Depuis 2020, MicroStrategy a intégré le bitcoin à son bilan, détenant désormais 538 000 BTC, comme indiqué sur l’image. J’ai déjà détaillé cette transition dans mon article « Le Dividende Bitcoin ».

Ensuite, BlackRock et Fidelity, géants mondiaux de gestion d’actifs, ont lancé des ETF bitcoin au comptant, attirant des dizaines de milliards de dollars. Morgan Stanley et Goldman Sachs proposent désormais des services d’investissement en BTC aux clients fortunés, et même des pays comme le Salvador ont adopté le bitcoin comme monnaie légale. Ces changements ne sont pas seulement une reconnaissance financière, mais aussi un gage de « légitimité » et de « consensus institutionnel ».

2.3 Conclusion

Dans l’univers de l’évaluation du bitcoin, offre et demande ne sont jamais des variables isolées, mais forment la « double hélice » des opportunités asymétriques.

D’un côté, le modèle S2F, fondé sur la déflation programmée, décrit mathématiquement la force de la rareté sur le prix à long terme.

De l’autre, l’effet réseau, appuyé par les données de chaîne et la croissance des utilisateurs, montre la demande réelle du bitcoin en tant que « réseau numérique ».

Dans cette structure, la déconnexion entre prix et valeur devient de plus en plus claire — c’est précisément le moment que l’investisseur de valeur attend : quand le moral est bas, que le prix est inférieur aux estimations combinées, la fenêtre d’opportunité asymétrique s’ouvre discrètement. Ce qui nous amène à la vraie question : l’essence même de l’investissement de valeur n’est-elle pas justement de chercher ces opportunités asymétriques, sous-estimées par les émotions, corrigées par le temps ?

3. L’essence de l’investissement de valeur, n’est-ce pas de chercher l’asymétrie ?

Le cœur de l’investissement de valeur n’a jamais été simplement « acheter bon marché », mais repose sur une logique plus fondamentale : exploiter les divergences entre prix et valeur pour trouver des structures où le risque est limité face à un potentiel de gain énorme.

C’est ce qui distingue radicalement l’investissement de valeur du trading de tendance, de momentum ou de spéculations techniques.

Le trading de tendance suit l’inertie du marché, la spéculation mise sur les fluctuations courtes, tandis que l’investissement de valeur consiste à rester calme quand les émotions sont à leur comble, à évaluer la valeur réelle d’un actif, et à acheter résolument quand le prix est largement inférieur, en attendant le retour à la rationalité. Ce processus fonctionne précisément parce qu’il construit une structure naturellement asymétrique : la perte maximale est contrôlée, tandis que le gain potentiel dépasse souvent toute attente.

En examinant attentivement la logique de l’investissement de valeur, on réalise qu’il ne s’agit pas d’une méthode concrète, mais d’une pensée structurelle fondée sur la probabilité et le déséquilibre.

L’analyse de la « marge de sécurité » vise à évaluer l’espace de chute dans le pire des cas ;

L’étude de la « valeur intrinsèque » permet de cerner la probabilité et l’amplitude du retour à la valeur ;

Et la « patience » est nécessaire car la réalisation des gains asymétriques prend du temps.

Tout cela ne cherche pas une prédiction parfaite, mais construit un « cadre de pari » dans l’incertitude : quand vous avez raison, vos gains dépassent largement vos pertes quand vous avez tort. Voilà l’essence même de l’investissement asymétrique.

Beaucoup pensent que l’investissement de valeur est conservateur, lent, à faible volatilité. Erreur. Le vrai investissement de valeur ne signifie pas « faible risque, faible rendement ». Il signifie : utiliser un risque contrôlé pour acquérir un potentiel de rendement fortement asymétrique. Que ce soient les premiers actionnaires d’Amazon ou les investisseurs de long terme qui achètent en silence en période de krach, ils font tous la même chose : quand la majorité sous-estime un actif, et que son prix est écrasé par les émotions, la politique ou les malentendus, ils s’installent discrètement.

Sous cet angle :

L’investissement de valeur n’est pas une vieille stratégie obsolète du type « acheter bon marché, garder et toucher des dividendes ». C’est plutôt le langage commun de tous les investisseurs sincèrement à la recherche de rendements asymétriques.

Il exige non seulement de la compréhension, mais aussi du contrôle émotionnel, de la conscience du risque et de la foi dans le temps. Il ne vous demande pas d’être plus intelligent que les autres, mais de rester calme quand les autres s’emballent, et d’oser miser quand les autres fuient.

Ainsi, comprendre le lien profond entre investissement de valeur et asymétrie, c’est comprendre pourquoi le bitcoin, bien que différent des actifs traditionnels, peut être pleinement accueilli par les méthodes sérieuses d’investissement de valeur. Sa volatilité n’est pas un ennemi, mais un cadeau ; sa panique n’est pas un risque, mais une erreur de valorisation ; son asymétrie est une opportunité rare de réévaluation d’actif. Et les véritables investisseurs de valeur attendent patiemment la prochaine, s’organisant en silence dans les eaux tranquilles.

4. Comment exploiter l’asymétrie pour investir dans le bitcoin ?

Une fois comprise l’origine de la valeur intrinsèque du bitcoin, et reconnu que la volatilité du marché crée des opportunités où le prix est inférieur à la valeur, la question suivante est : comment, en tant qu’investisseur ordinaire, mettre en œuvre concrètement un investissement de valeur dans le bitcoin ?

Il faut insister sur un point : l’investissement de valeur ne consiste pas à « faire le bottom », c’est-à-dire à acheter au plus bas. C’est une tâche extrêmement difficile, voire impossible. L’essentiel est d’acheter progressivement et discipliné dès que le prix entre dans une zone que vous jugez clairement « sous-évaluée », puis de conserver patiemment jusqu’au retour à la valeur.

Pour un actif aussi volatil que le bitcoin, voici quelques stratégies simples et pratiques :

4.1 Investissement programmé (Dollar-Cost Averaging, DCA)

C’est la stratégie la plus simple et la plus adaptée à la majorité. Le DCA consiste à investir un montant fixe à intervalles réguliers (par exemple chaque semaine ou chaque mois), indépendamment du prix du moment.

Avantages :

-

Lissage du coût : vous achetez moins d’unités quand le prix est haut, plus quand il est bas. À long terme, votre coût moyen est inférieur au prix moyen du marché en phase haussière.

-

Maîtrise des émotions : le DCA impose une discipline qui évite les impulsions de « buy high, sell low ». Vous suivez un plan, sans stress lié au timing.

-

Simplicité : pas besoin d’analyse complexe ni d’intervention fréquente, idéal pour ceux qui n’ont pas le temps de suivre le marché.

-

Sur le DCA, j’ai déjà écrit en détail dans « Bitcoin : la solution ultime pour les investisseurs de long terme », que je vous recommande vivement si vous avez des doutes.

4.2 Ajustement dynamique selon les indicateurs émotionnels : indice de peur et d’avidité (Fear & Greed Index)

Comme complément au DCA, si vous souhaitez légèrement optimiser votre efficacité, vous pouvez intégrer un indicateur d’humeur du marché. L’« Indice de peur et d’avidité pour les cryptomonnaies » (Crypto Fear & Greed Index) est largement suivi.

Cet indicateur agrège volatilité, volume, émotions sociales, dominance du marché et sondages, pour donner une note entre 0 et 100 reflétant l’humeur générale :

-

0-25 : Peur extrême (Extreme Fear)

-

25-45 : Peur (Fear)

-

45-55 : Neutre (Neutral)

-

55-75 : Avidité (Greed)

-

75-100 : Avidité extrême (Extreme Greed)

La logique inverse de l’investissement de valeur dit : « Soyez avide quand les autres ont peur, peureux quand les autres sont avides. » On peut donc intégrer cet indice au DCA :

Investissement de base : continuer le plan mensuel/semaine sans changement.

Renforcer en période de peur : quand l’indice entre en « peur extrême » (ex. < 20 ou 15), le marché est pessimiste, le prix probablement sous-évalué. Ajouter un achat exceptionnel en plus du DCA.

Être prudent en période d’avidité (optionnel) : si l’indice dépasse 80 ou 85, le marché est surchauffé. On peut suspendre le DCA, voire vendre progressivement une partie pour sécuriser des profits.

4.3 Avertissement important

Ne jamais investir plus que ce que vous pouvez vous permettre de perdre. Le bitcoin reste un actif à haut

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News