BTC revient à 94 000, mais le printemps des investisseurs de première ligne ne reviendra pas

TechFlow SélectionTechFlow Sélection

BTC revient à 94 000, mais le printemps des investisseurs de première ligne ne reviendra pas

Le printemps pour certains est inévitablement l'hiver pour d'autres.

Rédaction : TechFlow

Le 23 avril, l'annonce de Donald Trump concernant une réduction des droits de douane imposés à la Chine a relancé l'humeur du marché.

La confiance des investisseurs envers les actifs risqués s'est rapidement rétablie. Le BTC a grimpé silencieusement de 7 %, repassant au-dessus de 94 000 dollars.

En une nuit, tout semblait être revenu comme avant.

Le BTC se rapproche à nouveau du sommet historique de 100 000 dollars atteint début d'année. Les attentes d'un nouveau marché haussier inondent Twitter. Les traders du marché secondaire s'affairent à acheter et vendre frénétiquement, comme si le marché retrouvait la folie frénétique du printemps 2021.

Pourtant, ce retour de l'euphorie ne concerne pas tout le monde.

Tandis que certains s'agitent bruyamment, les investisseurs du marché primaire pourraient bien rester silencieux face aux signes du retour du taureau.

Le retour du taureau meurt sous le verrouillage

L'heureuse nouvelle du retour du BTC à 94 000 dollars fait bondir de joie les investisseurs du marché secondaire. Mais pour ceux du marché primaire, cette fête ressemble à un rêve lointain.

La majorité de leurs jetons sont verrouillés, impossibles à échanger librement. Et la performance du marché de l'année écoulée leur a déjà coûté très cher.

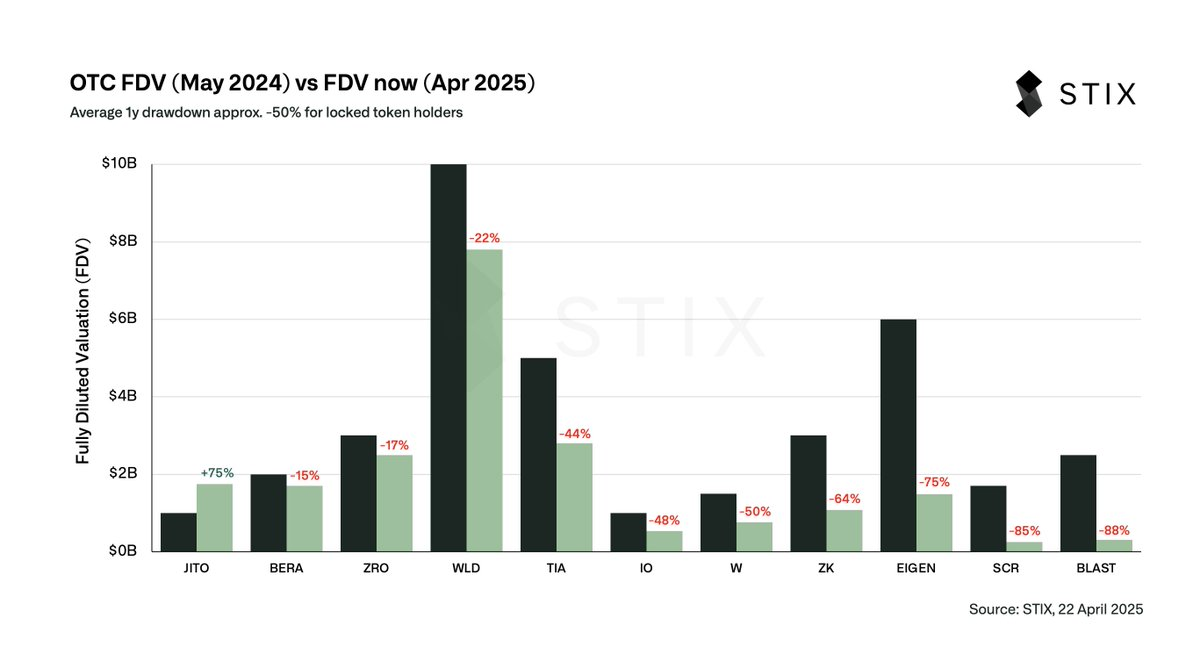

Un graphique publié par STIX (@stix_co) illustre cette cruelle réalité.

@stix_co est une plateforme spécialisée dans les transactions OTC (hors bourse) de cryptomonnaies, offrant une liquidité aux jetons verrouillés.

Le graphique ci-dessus compare l'évolution de l'évaluation de plusieurs jetons entre mai 2024 et avril 2025 : mai 2024 correspond à leur valorisation sur le marché OTC (c’est-à-dire le prix auquel les investisseurs primaires pouvaient les vendre lors du verrouillage), tandis qu’avril 2025 reflète leur évaluation effective sur le marché public (leur cours actuel).

Le résultat ? En moyenne, la valeur de ces jetons a chuté de 50 % en un an.

Examinons quelques cas concrets.

BLAST était valorisé 2,5 milliards de dollars en mai 2024 ; aujourd’hui, sa capitalisation n’est plus que de 300 millions, soit une chute de 88 %. EIGEN est passé de 6 à 1,5 milliard, en baisse de 75 %. SCR connaît un sort encore pire : de 1,7 à 255 millions, une dégringolade de 85 %.

Presque tous les jetons ont fortement baissé, seule exception notable : JTO, qui est passé de 1 à 1,75 milliard, en hausse de 75 %.

Mais ce cas isolé ne suffit pas à masquer la morosité générale.

En résumé, pour les investisseurs primaires, si leurs jetons n’ont pas été vendus via OTC avant le déblocage, la valeur moyenne de leurs avoirs a fondu de moitié – voire davantage, certains ne conservant plus que 10 à 20 % de leur valeur initiale.

Petit rappel : le marché OTC permet aux détenteurs de jetons verrouillés de les céder discrètement avant le déverrouillage, généralement avec une décote.

Dans son post, Taran indique que l’an dernier, ces jetons étaient négociés sur OTC à environ 80-90 % de leur évaluation.

Cela signifie que s’ils avaient vendu l’an dernier, ils auraient perdu seulement 10 à 20 %, voire rien du tout. Mais certains ont choisi de patienter un an, attendant le déblocage, pour finalement voir la valeur de leurs jetons chuter en moyenne de 50 %, voire jusqu’à 70 ou 80 %, entraînant une forte contraction de leur patrimoine.

On pourrait objecter : « Leur prix d’achat initial était bas, donc même après cette chute, ils réalisent peut-être encore un gain. »

Mais il existe un concept en économie appelé coût d’opportunité. Pour un investisseur, ce qui est pire que de gagner moins (ou même perdre) est la perte théorique liée à ce qu’on aurait pu faire autrement.

À titre d’exemple, sur les 12 derniers mois, le BTC a progressé de 45 %.

Si les investisseurs primaires avaient vendu leurs jetons l’an dernier pour acheter du BTC, leur capital serait aujourd’hui multiplié par 1,45.

Aujourd’hui, la valeur de leurs jetons est divisée par deux, et une fois débloqués, ils devront probablement encore subir une décote de 50 % pour pouvoir les vendre – aboutissant ainsi à une valeur finale d’environ 25 % du montant initial.

Autrement dit, comparé à la performance du BTC, leur perte réelle atteint 82,8 %. Même exprimée en dollars, la perte est de 75 %.

C’est comme regarder les autres engranger des gains substantiels tandis que ses propres actifs fondent peu à peu.

Pour eux, le « retour du taureau » est peut-être déjà mort dans le verrouillage.

Verrouiller pendant un an, perdre la moitié : ce qui est le plus frustrant dans tout cela,

c’est que tous les efforts consacrés à la recherche, à la comparaison, à l’analyse et au choix de projets peuvent finalement être moins rentables que de simplement détenir du BTC.

Dans l’ouvrage classique « A Random Walk Down Wall Street », on trouve la célèbre théorie du « singe lançant des fléchettes ».

L’auteur, Burton Malkiel, suggère que si un singe lançait des fléchettes au hasard sur une liste d’actions, son portefeuille pourrait réaliser une performance comparable, voire supérieure, à celle des gestionnaires professionnels.

Cette théorie visait initialement à critiquer l’inutilité de l’analyse approfondie sur les marchés boursiers. Aujourd’hui, elle prend un sens particulièrement ironique dans le domaine des cryptomonnaies.

Les investisseurs primaires passent des mois à étudier les white papers, à analyser les perspectives des projets, acceptent même de verrouiller leurs actifs pendant un an dans l’espoir de rendements élevés… pour finalement découvrir que leur résultat est inférieur à celui d’un simple lancé de fléchette sur le BTC.

Le BTC a grimpé de 45 % l’an dernier, alors que leurs jetons verrouillés ont perdu en moyenne 50 %, voire davantage.

Toute la logique d’évaluation et d’investissement autour des altcoins doit probablement être repensée.

Le printemps ne reviendra pas

La prochaine vague d’altcoins suivra-t-elle encore le modèle du verrouillage ?

Initialement, le mécanisme de verrouillage permettait aux VC d’entrer à bas prix tout en protégeant le projet en phase initiale, évitant ainsi une vente massive précoce qui ferait s’effondrer le prix. Pourtant, les données de l’année écoulée montrent que ce système expose aussi les investisseurs primaires à des risques considérables.

Comme mentionné dans le post original du graphique, plus de 40 milliards de dollars de jetons verrouillés seront progressivement débloqués dans les mois à venir, ce qui pourrait accentuer la pression vendeuse sur le marché. Si les nouveaux jetons continuent d’être lancés à haute valorisation avec verrouillage, les investisseurs risquent de retomber dans le cercle vicieux du « verrouillage d’un an, perte de moitié ».

Il est clair que ce modèle de verrouillage n’est plus adapté au contexte actuel du marché.

Les investissements primaires resteront-ils populaires ? Le printemps du marché primaire reviendra-t-il ? À en juger par la situation actuelle, la réponse semble peu optimiste.

Ces dernières années, la valorisation élevée des altcoins reposait souvent sur l’euphorie du marché et une prime de liquidité. Mais désormais, avec la maturité croissante du secteur, les investisseurs accordent davantage d’importance à la valeur réelle des projets et à leur liquidité.

Le risque élevé lié aux jetons verrouillés effraie les investisseurs primaires. De plus en plus opteront probablement pour des projets plus transparents et plus liquides.

De nouvelles tendances émergent déjà : durée de verrouillage réduite, multiples d’évaluation plus bas, ou encore l’émission directe de Meme coins pour limiter la bulle spéculative du marché primaire.

Bien sûr, il se peut aussi que tout cela ne soit qu’une vieille recette dans un nouveau flacon : derrière l’apparence plus équitable des Meme coins, la logique du marché primaire persiste, habilement dissimulée derrière des schémas organisés où l’on peine à reconnaître l’existence même d’un stade primaire.

Pour l’ensemble du marché crypto, des mécanismes plus transparents deviennent essentiels. Le verrouillage doit trouver un meilleur équilibre : protéger le projet en phase initiale sans exposer excessivement les investisseurs.

Mais une question se pose : si les investisseurs primaires ne perdent pas, si les investisseurs secondaires ne perdent pas, si les petits investisseurs (les « laitues ») ne perdent pas, alors qui perdra ?

Les jetons cryptographiques ne créent pas de valeur, ils la transfèrent. Quand quelqu’un gagne, quelqu’un d’autre perd nécessairement.

Le printemps de certains sera inévitablement l’hiver des autres.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News