Le marché du chiffrement reste morose, où sont les acheteurs marginaux ?

TechFlow SélectionTechFlow Sélection

Le marché du chiffrement reste morose, où sont les acheteurs marginaux ?

Il ne s'agit pas actuellement d'un effondrement du marché, mais d'un rééquilibrage structurel.

Rédaction : Primitive Ventures

Traduction : Felix, PANews

Saturation cryptographique et transformation structurelle

Ce cycle a clairement montré que le marché est saturé, non seulement en termes de capitaux, mais aussi d'attention.

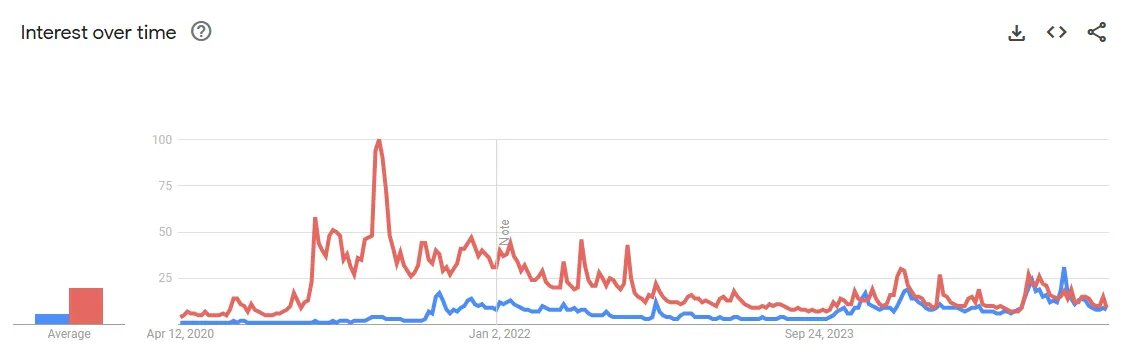

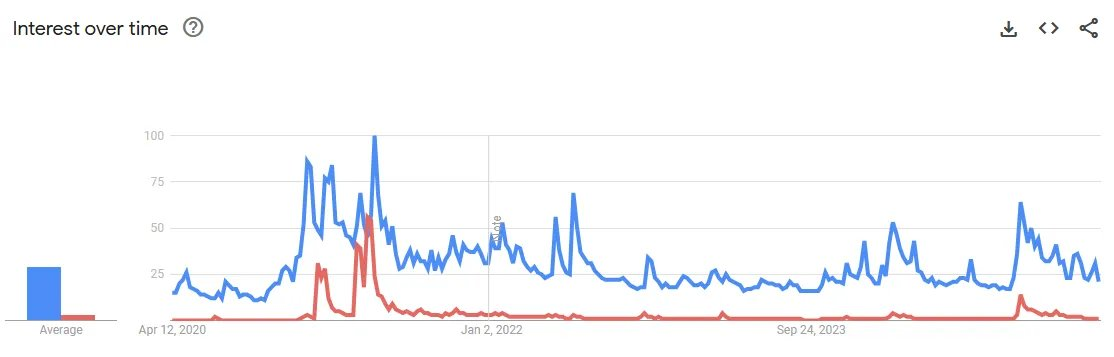

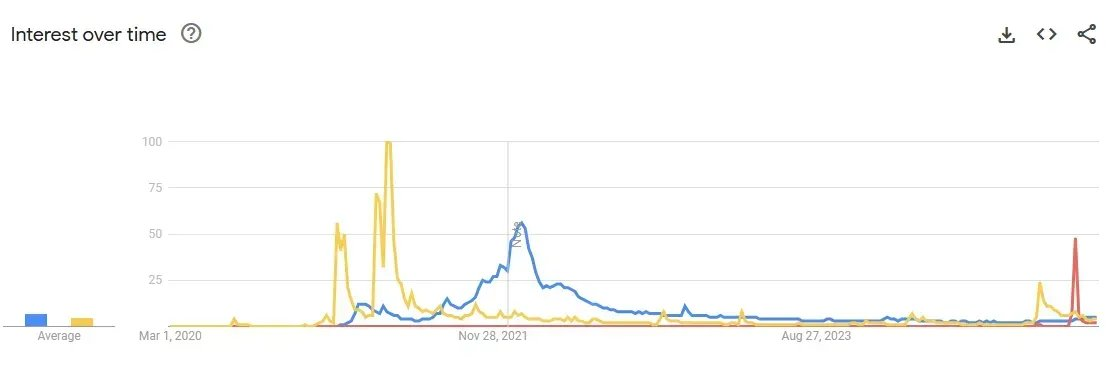

Les données mondiales de Google Trends illustrent ce phénomène. Seule la recherche sur Solana atteint de nouveaux sommets. Malgré l'approbation des ETF, un nouveau record du prix du bitcoin et une controverse politique alimentée par les memes, les volumes de recherche sur le bitcoin, l'Ethereum, voire même le Dogecoin, n'ont pas retrouvé leurs pics de 2021.

Rouge : tendance de recherche Google pour Ethereum, Bleu : tendance de recherche Google pour Solana

Bleu : tendance de recherche Google pour Bitcoin, Rouge : tendance de recherche Google pour Dogecoin

Avec la baisse d’attention, les prix suivent. La plupart des principaux actifs se négocient encore en dessous de leurs sommets du cycle précédent. Cela signifie que, bien que les cryptomonnaies soient devenues un sujet familier dans la conscience collective, elles ne sont toujours pas largement adoptées comme moyen de paiement.

Cette dualité définit la situation actuelle. Le caractère spéculatif est désormais bien connu, mais les cas d'utilisation réels restent mal compris. Le prochain acheteur marginal pourrait ne pas venir pour spéculer, mais pour accéder à l'infrastructure.

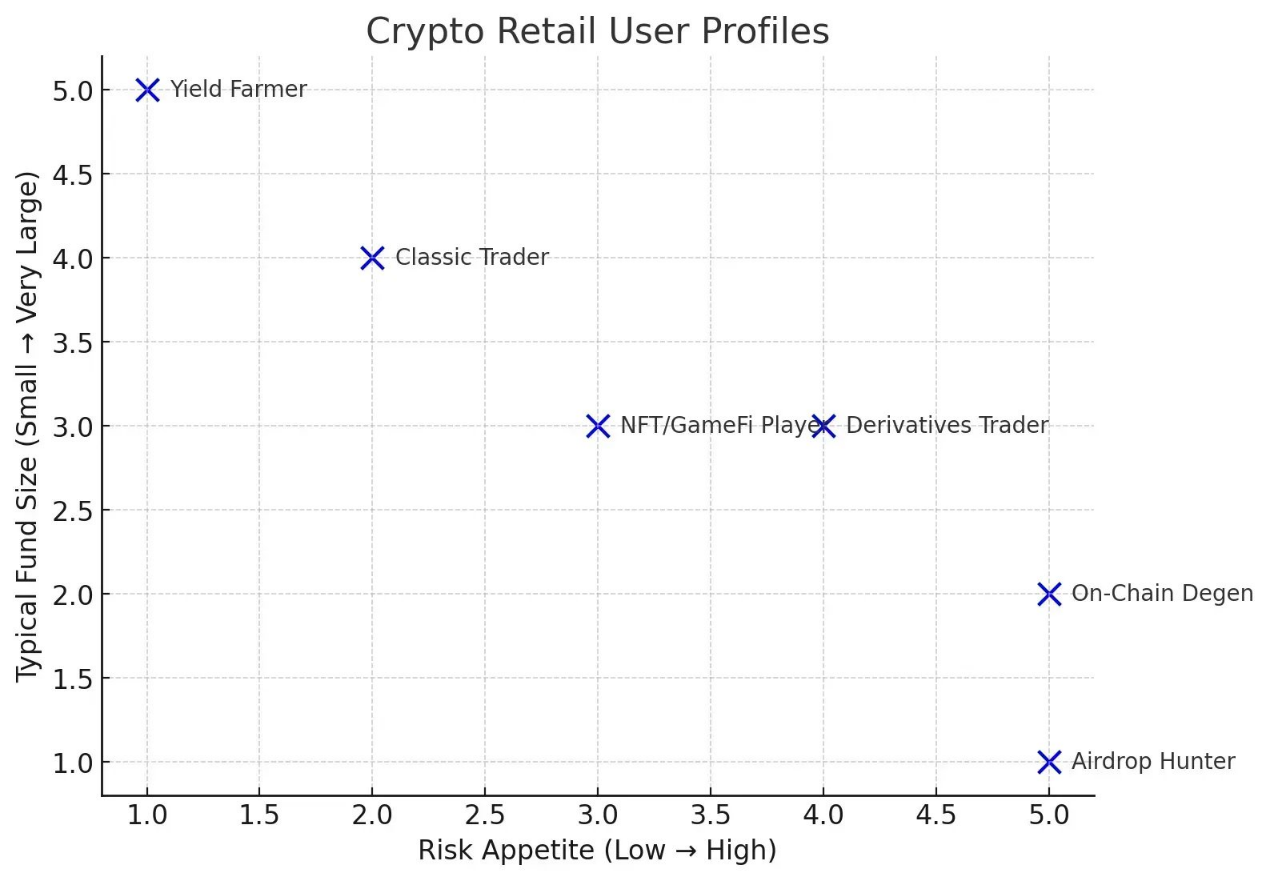

Structure des participants : le jeu se vide

Pour comprendre pourquoi même les récits porteurs venant d'en haut ne parviennent plus à maintenir l'élan, il faut analyser qui participe encore.

Source : recherche interne de PV

Les traders au comptant sur les bourses centralisées (CEX), autrefois pilier de la force des investisseurs particuliers, ont progressivement disparu. Alors que l'effet « enrichissement rapide » des CEX s'estompe, l'afflux de nouveaux utilisateurs stagne. Pire encore, de nombreux utilisateurs existants ont soit quitté le marché, soit basculé vers des produits à risque plus élevé comme les contrats perpétuels. Parallèlement, la montée en puissance des ETF au comptant a discrètement drainé un autre groupe d'acheteurs potentiels. Les bourses centralisées ne sont plus la porte d'entrée par défaut.

Les mineurs de rendement, généralement dotés de budgets importants, tournent de plus en plus leur regard vers l'off-chain. Face à la raréfaction des opportunités de rendement on-chain et à la baisse du retour ajusté au risque, les capitaux migrent vers des sources de revenus plus stables dans le monde réel.

Les participants issus de la culture NFT et GameFi, jadis moteurs de l'adoption des cryptomonnaies, sont aujourd'hui largement marginalisés. Certains ont migré vers les memecoins, mais avec le reflux de l'engouement autour de Trump, cette vague semble avoir atteint son apogée, laissant derrière elle une majorité de participants déçus.

Les chasseurs d'airdrops, souvent considérés comme le groupe le plus tenace parmi les utilisateurs on-chain, entrent désormais ouvertement en conflit avec les projets concernant des promesses non tenues. Beaucoup peinent même à couvrir leurs coûts.

En examinant chaque segment d'utilisateurs, la tendance est évidente : l'engagement diminue, la conviction s'affaiblit, les petits investisseurs s'en vont.

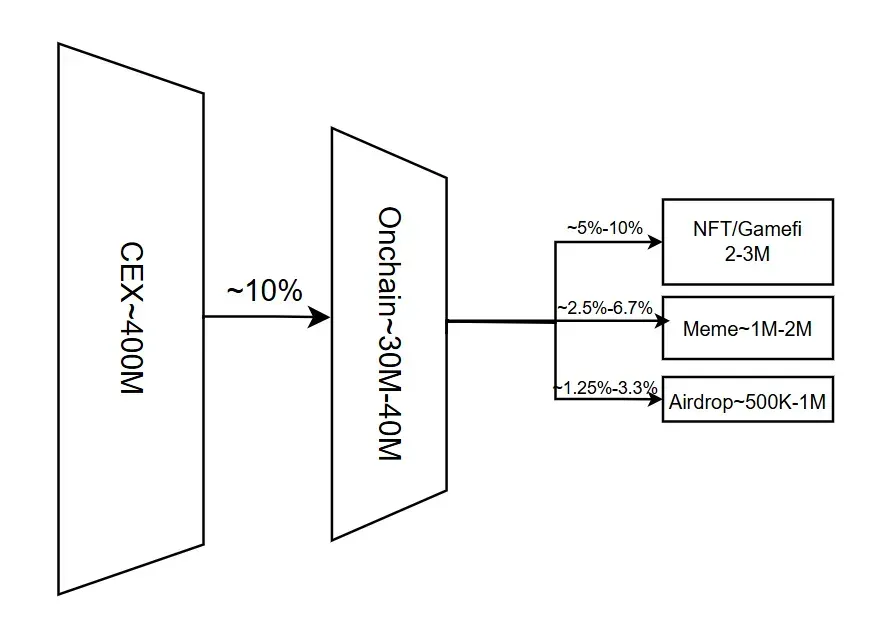

Le point critique : la conversion stagne

Le problème ne réside pas seulement dans la fatigue des utilisateurs existants, mais aussi dans un blocage total de la conversion.

Les principaux CEX desservent environ 400 millions d'utilisateurs (après suppression des doublons), mais seulement environ 10 % d'entre eux se transforment en utilisateurs on-chain (utilisateurs de portefeuilles). Depuis 2023, ce taux de pénétration n'a presque pas évolué ; l'industrie peine à faire passer les utilisateurs du niveau de garde à vue vers l'on-chain.

Source : recherche interne de PV

Parallèlement, depuis le pic du marché haussier de 2021, le trafic des principales bourses continue de diminuer, sans aucun rebond même lorsque le bitcoin atteint de nouveaux sommets. Le canal de conversion ne s'élargit pas.

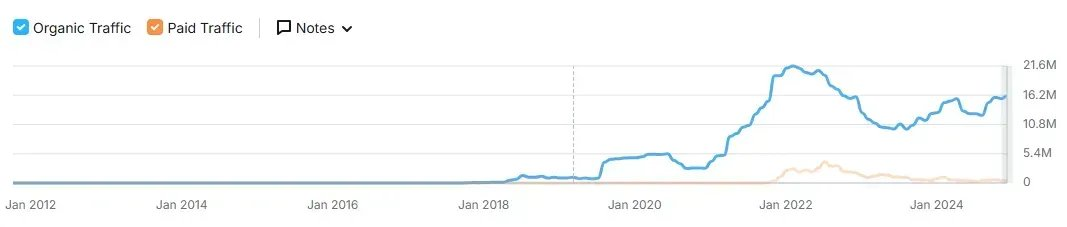

Trafic de Binance ; source de données : Semrush

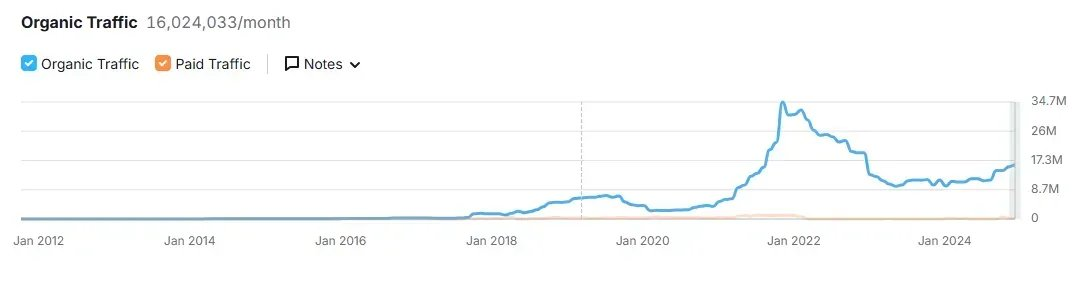

Trafic de Coinbase ; source de données : Semrush

Pire encore, nous avons probablement atteint le seuil de saturation de la notoriété des cryptomonnaies. Selon une enquête de Consensys, 92 % des répondants dans le monde ont entendu parler des cryptomonnaies, et 50 % affirment les comprendre. La notoriété n’est plus le problème — c’est l’intérêt.

La courbe d'enthousiasme des petits investisseurs s'aplatit. Lors du dernier cycle, les NFT et le Dogecoin avaient attiré un flot massif d'utilisateurs. Cette fois-ci, même les memecoins liés à Trump n'ont pas réussi à percer dans le grand public. La curiosité qui alimentait autrefois l'arrivée des petits investisseurs s'évanouit.

-

Jaune : tendance de recherche Google pour Dogecoin

-

Bleu : tendance de recherche Google pour NFT

-

Rouge : tendance de recherche Google pour le memecoin Trump

Le slogan : la dynamique du mirage

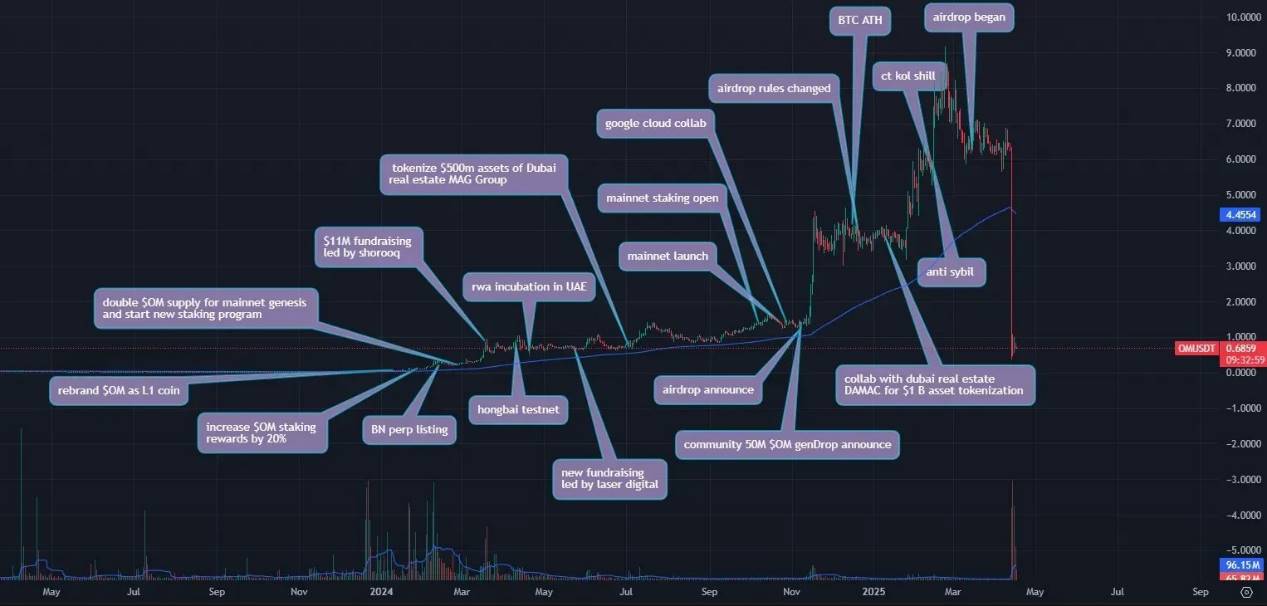

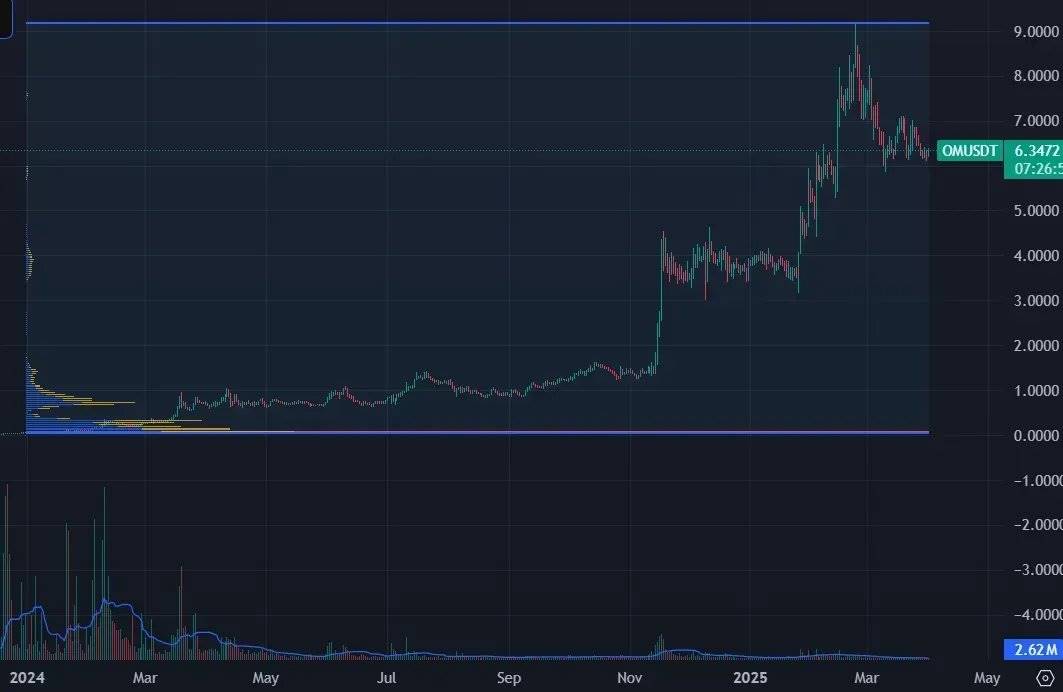

La poussée d'OM fut une opération soigneusement orchestrée : pivot vers les RWA les plus populaires, alliance avec des capitaux des Émirats, partenariats stratégiques, promotion par des influenceurs (KOL), et compression de liquidité via une refonte de l'économie token.

Source : recherche interne de PV

Mais malgré une hausse de prix de 100x, aucun volume substantiel de transactions au comptant n’a suivi. OM manquait de ce que même le scénario parfait ne peut inventer : un véritable acheteur marginal.

Volume de transaction d'OM

Lorsque les bourses centralisées ont ajusté le levier des contrats perpétuels et que les market makers ont rencontré des frictions internes, le système s'est effondré rapidement. Une chute de 95 % a suivi — non pas à cause d'une spirale de mint ou d'une faille technique, mais simplement parce qu'il n'y avait aucun acheteur.

OM n'est pas un échec d'exécution. Il reflète un problème structurel : aujourd'hui, même une hausse de 100x sur une bourse centralisée ne parvient pas à générer une nouvelle demande.

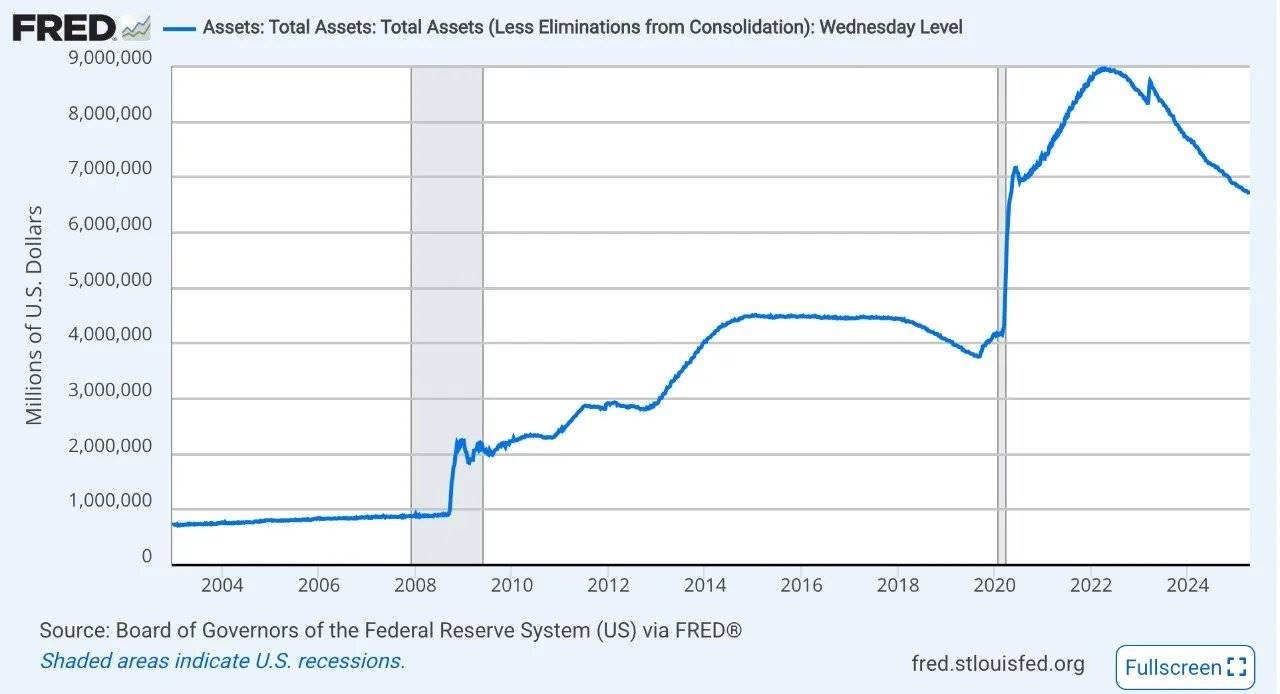

Assèchement quantitatif de la Réserve fédérale et pénurie de dollars

La transformation structurelle du comportement des acheteurs ne peut être comprise indépendamment de la liquidité macroéconomique. Depuis 2022, la Réserve fédérale a commencé à réduire massivement son bilan, lançant ainsi l'un des cycles d'assèchement quantitatif les plus prudents de ces dernières années.

Le bilan de la Fed avait atteint près de 9 000 milliards de dollars au pic post-pandémie, stimulant fortement l'appétit mondial pour le risque grâce à une liquidité abondante. Mais face à la montée de l'inflation, la Fed a changé de cap, retirant les réserves, resserrant les conditions financières et mettant fin au levier accommodant qui avait alimenté la spéculation sur les actifs risqués, y compris les cryptomonnaies.

Ce resserrement n'a pas seulement ralenti l'afflux de capitaux, il a aussi structuralement limité le type d'acheteurs dont les cryptomonnaies dépendaient : des spéculateurs rapides, audacieux et peu sensibles au risque.

Transformation structurelle : où pourrait apparaître la prochaine demande ?

Si le prochain acheteur marginal ne vient pas des spéculateurs natifs de l'écosystème crypto, il pourrait alors émerger de transformations structurelles motivées par des politiques publiques, des nécessités ou des besoins concrets.

La régulation formalisée des stablecoins pourrait ouvrir une nouvelle ère dominée par le dollar numérique. À une époque de droits de douane croissants, de contrôles des capitaux et de fragmentation géopolitique, les capitaux transfrontaliers ont besoin de canaux plus rapides et plus discrets. Les stablecoins, surtout ceux alignés sur les intérêts américains, pourraient devenir des outils concrets d'influence économique.

De plus, une adoption silencieuse prend forme dans des régions longtemps négligées par l'industrie. En Afrique, en Amérique latine et en Asie du Sud-Est, là où les monnaies locales sont instables et une grande partie de la population est exclue du système bancaire, les stablecoins trouvent des usages pratiques dans les virements, l'épargne et le commerce transfrontalier. Ces utilisateurs constituent la nouvelle avant-garde de la dollarisation mondiale.

Avec l'expansion des RWA, de plus en plus d'utilisateurs participeront non pas par spéculation, mais pour accéder à des actifs réels sur la blockchain.

L'ère du balancier : ce n'est pas un effondrement, c'est un rééquilibrage

La pénurie d'acheteurs marginaux n'est pas simplement un creux cyclique, mais un résultat structurel, effet combiné de deux forces :

Les cryptomonnaies, en tant qu'actif, ont déjà capté la majeure partie de l'attention mondiale. Le rêve d'enrichissement rapide a perdu de sa supercherie.

La pénurie de dollars est réelle. L'assèchement quantitatif de la Fed et la politique de resserrement macroéconomique ont structurellement réduit la base d'acheteurs.

Après tous les cycles, toutes les narrations et tous les recommencements, les cryptomonnaies se scindent en deux trajectoires radicalement différentes — et cette divergence ne fera que s'accentuer.

D’un côté, le système spéculatif, autrefois propulsé par les memes, le levier et la réflexivité narrative, agonise désormais sous l’effet du retrait de liquidités. Ces marchés dépendaient d’un flux continu de capitaux marginaux ; sans cela, même les stratégies les mieux conçues ne peuvent maintenir la demande.

De l’autre côté, une adoption orientée par les politiques publiques et motivée par l’utilité pratique émerge lentement mais irréversiblement. Les stablecoins, les canaux conformes, les actifs tokenisés connaissent une croissance réelle — pas par la spéculation, mais par nécessité. Pas une bulle, mais une persistance.

Ce que nous observons n’est pas un krach de marché, mais un rééquilibrage structurel.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News