Pourquoi la popularité croissante des stablecoins inquiète-t-elle autant la Réserve fédérale ?

TechFlow SélectionTechFlow Sélection

Pourquoi la popularité croissante des stablecoins inquiète-t-elle autant la Réserve fédérale ?

Les stablecoins révèlent une contradiction fondamentale : la tension entre un système de réserves intégrales efficace et programmable, et un mécanisme de crédit à effet de levier capable de stimuler la croissance économique.

Rédaction : @DeFi_Cheetah, investisseur chez @VelocityCap_

Traduction : zhouzhou, BlockBeats

Note de la rédaction : Les stablecoins combinent innovation technologique et système financier, améliorant l'efficacité des paiements tout en remettant en cause le contrôle monétaire des banques centrales. À l'image de « banques à réserves intégrales », ils ne créent pas de monnaie scripturale, mais peuvent néanmoins affecter la liquidité et les taux d'intérêt. Leur avenir pourrait s’orienter vers un régime de réserves fractionnaires ou une intégration aux monnaies numériques des banques centrales (CBDC), redessinant ainsi le paysage financier mondial.

Contenu original ci-dessous (révisé pour plus de clarté) :

L’émergence de la finance blockchain a suscité un débat intense sur l’avenir de la monnaie, abordant des sujets autrefois limités au cercle académique et aux décideurs des banques centrales. Les stablecoins — actifs numériques conçus pour être équivalents à une monnaie fiduciaire nationale — sont devenus un pont majeur entre la finance traditionnelle et la finance décentralisée. Bien que nombreux soient ceux qui croient en leur potentiel d’adoption, du point de vue américain, promouvoir les stablecoins pourrait ne pas être la meilleure option, car cela perturberait le mécanisme de création monétaire du dollar.

En résumé : les stablecoins concurrencent directement les dépôts bancaires aux États-Unis. Ils affaiblissent ainsi le mécanisme de création monétaire basé sur le système de « réserves fractionnaires », et compromettent l’efficacité de la politique monétaire menée par la Réserve fédérale (que ce soit via des opérations sur titres ou d’autres moyens de régulation de l’offre monétaire), en réduisant le volume total des dépôts dans le système bancaire.

Il convient de souligner que, contrairement à l’effet multiplicateur de crédit généré par les banques utilisant des obligations à long terme comme garantie, la capacité des stablecoins à créer de la monnaie est très limitée, car ils reposent principalement sur des bons du Trésor à court terme (actifs peu sensibles aux variations des taux d’intérêt). Par conséquent, une utilisation généralisée des stablecoins aux États-Unis pourrait affaiblir l’efficacité du « mécanisme de transmission monétaire ».

Même si les stablecoins pouvaient augmenter la demande de dette publique américaine et réduire le coût de refinancement du gouvernement, leur impact sur la création monétaire demeure préoccupant.

La seule manière de maintenir inchangé le processus de création monétaire serait que les fonds utilisés pour acheter des stablecoins reviennent sous forme de « dépôts bancaires » dans le système bancaire. Mais en pratique, cette solution n’est pas rentable pour les émetteurs de stablecoins, qui perdraient alors les rendements sans risque générés par les bons du Trésor.

Les banques ne peuvent pas non plus traiter les stablecoins comme des dépôts fiduciaires, car ces derniers sont émis par des entités privées, ce qui introduit un risque accru de contrepartie.

Le gouvernement américain est également peu susceptible de réinjecter dans le système bancaire les fonds captés par les stablecoins via l’achat de bons du Trésor, car ces fonds ont été levés à des taux différents, et l’État devrait supporter la différence entre le taux des obligations et celui des dépôts bancaires, ce qui alourdirait la charge budgétaire fédérale.

Plus fondamentalement : la nature « auto-gérée » des stablecoins est incompatible avec le modèle de dépôt bancaire. En dehors des actifs blockchain, presque tous les actifs numériques nécessitent un tiers dépositaire. Ainsi, l’expansion de l’échelle des stablecoins sur le territoire américain menace directement le bon fonctionnement du mécanisme de création monétaire.

La seule façon d’aligner les stablecoins sur le processus de création monétaire serait de permettre à leurs émetteurs d’opérer en tant que banques. Mais cela pose de sérieux défis, impliquant des questions complexes de conformité réglementaire et d’intérêts financiers établis.

Cela dit, d’un point de vue global, promouvoir les stablecoins présente plus d’avantages que d’inconvénients pour le gouvernement américain : cela renforce la domination du dollar, consolide son rôle de monnaie de réserve mondiale, rend les paiements transfrontaliers plus efficaces, et aide considérablement les utilisateurs hors des États-Unis qui ont besoin d’une monnaie stable. Toutefois, il sera extrêmement difficile de développer massivement les stablecoins sur le territoire américain sans compromettre le mécanisme national de création monétaire.

Pour expliquer plus précisément le cœur de cet article, analysons la logique de fonctionnement des stablecoins sous plusieurs angles :

- Réserves fractionnaires vs stablecoins à réserves pleines : différences fondamentales dans les mécanismes de soutien.

- Contraintes réglementaires et stabilité économique : comment les stablecoins remettent en question les cadres de politique monétaire existants, la liquidité du marché et la stabilité financière.

- Avenir possible : scénarios réglementaires, modèles de réserves partielles, et trajectoires de développement des CBDC.

Réserves fractionnaires vs stablecoins à réserves complètes

Principe classique du multiplicateur monétaire

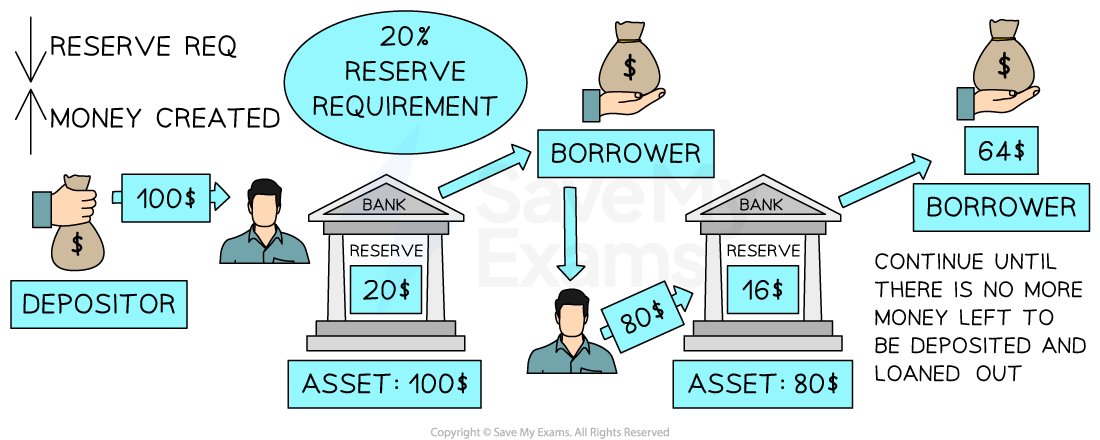

Dans la théorie monétaire dominante, le pilier de la création monétaire est le système de « réserves fractionnaires ». Un modèle simplifié illustre comment les banques commerciales transforment la monnaie de base (généralement notée M0) en formes monétaires plus larges telles que M1 et M2.

Si R est le taux de réserve requis (légal ou fixé par les banques elles-mêmes), le multiplicateur monétaire standard est environ : m = 1 / R

Par exemple, si les banques doivent conserver 10 % de leurs dépôts comme réserve, le multiplicateur monétaire m est d’environ 10. Cela signifie que chaque dollar injecté dans le système (par exemple via des opérations sur titres) peut conduire à la création de jusqu’à 10 dollars de nouveaux dépôts dans le système bancaire.

- M0 (base monétaire) : Monnaie en circulation + Réserves des banques commerciales auprès de la banque centrale

- M1 : Monnaie en circulation + Dépôts à vue + Autres dépôts transférables

- M2 : M1 + Dépôts à terme, comptes de marché monétaire, etc.

Aux États-Unis, M1 ≈ 6 × M0. Ce mécanisme d’expansion soutient le développement du système de crédit moderne, servant de fondement essentiel aux prêts hypothécaires, au financement des entreprises et à d'autres activités capitalistiques productives.

Les stablecoins en tant que « banques étroites »

Les stablecoins émis sur chaîne publique (comme USDC, USDT) s’engagent généralement à être entièrement soutenus par des réserves fiduciaires, des obligations américaines ou d'autres actifs hautement liquides, au ratio 1:1. Contrairement aux banques commerciales traditionnelles, ces émetteurs n’utilisent donc pas les dépôts clients pour accorder des prêts. Au lieu de cela, ils émettent des jetons numériques convertibles à tout moment en « vrais dollars », fournissant ainsi de la liquidité sur la blockchain.

D’un point de vue économique, ces stablecoins ressemblent à des « banques étroites » : des institutions financières dont les passifs assimilables à des dépôts sont couverts à 100 % par des actifs liquides de haute qualité.

Théoriquement, le multiplicateur monétaire des stablecoins est proche de 1 : contrairement aux banques commerciales, lorsqu’un émetteur de stablecoins reçoit 100 millions de dollars et détient une quantité équivalente d’obligations du Trésor, il ne crée pas de « monnaie supplémentaire ». Toutefois, si ces stablecoins sont largement acceptés sur le marché, ils peuvent tout de même remplir une fonction monétaire.

Nous examinerons plus loin comment, même s’ils n’ont pas d’effet multiplicateur propre, les fonds sous-jacents libérés par les stablecoins (par exemple, les fonds provenant des enchères du Trésor américain achetés par les sociétés de stablecoins) peuvent être réutilisés par le gouvernement pour ses dépenses, produisant ainsi un effet d’expansion monétaire globale.

Impact sur la politique monétaire

Compte principal auprès de la Fed et risques systémiques

Pour les émetteurs de stablecoins, obtenir un compte principal auprès de la Réserve fédérale est crucial, car les institutions financières disposant de ce compte bénéficient de plusieurs avantages :

- Accès direct à la monnaie de banque centrale : les soldes sur ces comptes font partie des actifs de liquidité les plus sûrs (c’est-à-dire une composante de M0).

- Accès au système Fedwire : autorisation de règlement quasi instantané pour les transactions de grande ampleur.

- Bénéfice des outils permanents de la Fed : notamment la fenêtre d’escompte (Discount Window) et le taux d’intérêt sur les réserves excédentaires (IOER).

Cependant, accorder aux émetteurs de stablecoins un accès direct à ces infrastructures fait face à deux obstacles majeurs :

- Risque opérationnel : intégrer un grand livre blockchain en temps réel aux infrastructures de la Fed pourrait introduire de nouvelles vulnérabilités techniques.

- Diminution du contrôle sur la politique monétaire : si de grandes masses de capitaux migrent vers un système de stablecoins à réserves intégrales, cela pourrait modifier durablement le mécanisme de régulation du crédit basé sur les « réserves fractionnaires », dont dépend la Fed.

Par conséquent, les banques centrales traditionnelles pourraient s’opposer à accorder aux émetteurs de stablecoins un traitement équivalent à celui des banques commerciales, craignant de perdre leur capacité d’intervention sur le crédit et la liquidité en période de crise financière.

L’effet net de création monétaire des stablecoins

Lorsque les émetteurs de stablecoins détiennent massivement des obligations américaines ou d’autres actifs de dette publique, un effet subtil mais critique apparaît : l’« effet double usage » (double-spend effect) :

- Le gouvernement américain finance ses dépenses avec les fonds des citoyens (via l’achat d’obligations par les émetteurs de stablecoins) ;

- Parallèlement, ces stablecoins continuent de circuler sur le marché comme de la monnaie.

Ainsi, même si cet effet est moins puissant que celui des réserves fractionnaires, il peut maximiser la quantité effective de dollars disponibles en circulation, en quelque sorte « doublant » la masse monétaire disponible.

D’un point de vue macroéconomique, les stablecoins ouvrent un nouveau canal permettant aux emprunts publics de s’écouler directement dans le système des transactions quotidiennes, renforçant ainsi la liquidité réelle de l’offre monétaire dans l’économie.

Réserves fractionnaires, modèles hybrides et avenir des stablecoins

Les émetteurs de stablecoins vont-ils adopter un modèle « bancaire » ?

Certains spéculent que les émetteurs de stablecoins pourraient un jour être autorisés à prêter une partie de leurs réserves, imitant ainsi le mécanisme de « réserves fractionnaires » des banques commerciales pour créer de la monnaie.

Pour y parvenir, il faudrait mettre en place un cadre réglementaire strict similaire à celui du système bancaire, incluant :

- Une licence bancaire

- Une assurance des dépôts fédérale (FDIC)

- Des normes de capitalisation (telles que définies par les accords de Bâle)

Bien que certains projets de loi, comme le projet GENIUS Act, proposent des voies pour « banquer » les émetteurs de stablecoins, ces textes insistent généralement sur l’exigence de réserve 1:1, ce qui rend peu probable un passage au modèle de réserves fractionnaires à court terme.

Monnaie numérique de banque centrale (CBDC)

Une autre option plus radicale consiste à ce que les banques centrales émettent directement une monnaie numérique de banque centrale (CBDC), c’est-à-dire un passif numérique distribué directement par la banque centrale au grand public et aux entreprises.

Les avantages d’un CBDC :

- Programmabilité (similaire aux stablecoins)

- Soutien par la crédibilité souveraine (émission par l’État)

Toutefois, pour les banques commerciales, cela constitue une menace directe : si le public peut ouvrir des comptes numériques auprès de la banque centrale, il pourrait retirer massivement ses dépôts des banques privées, affaiblissant ainsi leur capacité à prêter, voire provoquant un « effondrement bancaire numérique ».

Impact potentiel sur le cycle de liquidité mondiale

Aujourd’hui, les grands émetteurs de stablecoins (comme Circle ou Tether) détiennent des dizaines de milliards de dollars en bons du Trésor à court terme, et leurs mouvements de trésorerie influencent déjà concrètement le marché monétaire américain.

- Si les utilisateurs rachètent massivement des stablecoins, les émetteurs pourraient être contraints de vendre rapidement des bons du Trésor, faisant grimper les rendements et provoquant une instabilité sur le marché du financement à court terme.

- Inversement, une forte demande de stablecoins entraînerait des achats massifs de bons du Trésor, abaissant potentiellement leurs rendements.

Cet impact bidirectionnel de « choc de liquidité » montre que, lorsque l’échelle des stablecoins atteint celle d’un grand fonds monétaire, ils pénètrent véritablement les mécanismes traditionnels de politique monétaire et du système financier, devenant des acteurs clés du « shadow money ».

Conclusion

Les stablecoins se situent à la croisée de l’innovation technologique, du cadre réglementaire et de la théorie monétaire traditionnelle. Ils rendent la « monnaie » plus programmable et accessible, offrant un nouveau paradigme pour les paiements et les compensations. Pourtant, ils remettent aussi en cause l’équilibre délicat du système financier moderne, notamment le système de réserves fractionnaires et le contrôle des banques centrales sur la monnaie.

En bref, les stablecoins ne remplaceront pas directement les banques commerciales, mais leur présence exerce une pression constante sur le système bancaire traditionnel, forçant ce dernier à innover plus rapidement.

Avec la croissance continue du marché des stablecoins, les banques centrales et les régulateurs financiers devront relever les défis suivants :

- Comment coordonner les évolutions de la liquidité mondiale

- Comment renforcer les structures de régulation et la collaboration intersectorielle

- Comment introduire davantage de transparence et d’efficacité sans nuire à l’effet multiplicateur monétaire

Les voies possibles pour l’avenir des stablecoins incluent :

- Une réglementation plus stricte

- Des modèles hybrides à réserves partielles

- Une intégration aux systèmes de CBDC

Ces choix influenceront non seulement l’évolution des paiements numériques, mais pourraient aussi redéfinir la direction future de la politique monétaire mondiale.

Finalement, les stablecoins mettent en lumière une contradiction fondamentale : la tension entre un système à réserves intégrales, efficace et programmable, et un mécanisme de crédit à effet de levier, moteur de la croissance économique. Trouver le meilleur équilibre entre « efficacité transactionnelle » et « créativité monétaire » constituera la question centrale de l’évolution du système financier à venir.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News