La vérité derrière les données : la lutte pour le capital entre applications grand public et infrastructures

TechFlow SélectionTechFlow Sélection

La vérité derrière les données : la lutte pour le capital entre applications grand public et infrastructures

La structure de financement dans le domaine du Web3 a longtemps été dominée par une hypothèse largement répandue : les projets d'infrastructure devraient logiquement bénéficier d'un soutien financier plus important.

Source : Robert Osborne, Outlier Ventures

Traduction : Yuliya, PANews

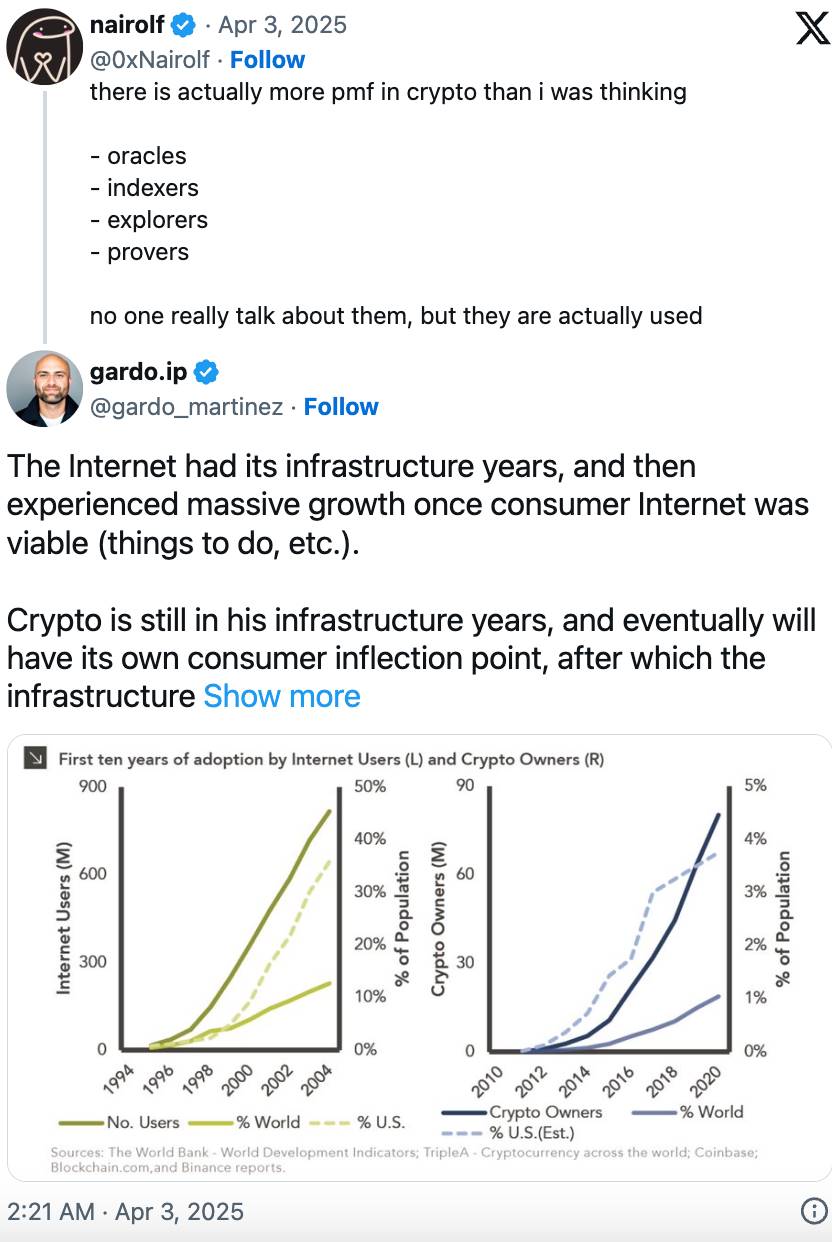

De nombreuses idées reçues circulent autour du financement en Web3. Dans l'industrie, le bras de fer entre projets orientés consommateur et projets d'infrastructure est l'une des discussions les plus anciennes. Selon un post publié sur X par Claire Kart, directrice marketing de Aztec Network, les projets d'infrastructure semblent bénéficier d’un traitement de faveur excessif dans l'écosystème Web3.

Figure 1 : Claire Kart, CMO de Aztec Network

Mais les choses ne sont pas toujours ce qu’elles semblent être. Et si notre perception antérieure concernant les préférences des investisseurs en capital-risque était erronée ? Et si, en réalité, ce sont les projets destinés aux consommateurs qui ont davantage bénéficié des financements ?

Le financement Web3 : cerner le problème

Dans le monde du capital-risque, l'idée largement répandue est que les projets d'infrastructure attirent une attention disproportionnée des investisseurs, et que le terme « infrastructure » domine le marché au point de priver les projets grand public de capitaux.

Figure 2 : Hira Siddiqui, fondatrice de Plurality Network

Dans ce débat, il est essentiel de commencer par définir les termes. En partie, les désaccords proviennent peut-être d’une confusion entre « projets grand public » et « projets d’infrastructure ». Voici donc les définitions adoptées ici.

-

Projets grand public : ces projets visent à interagir directement avec les utilisateurs finaux, en proposant des outils, services ou plateformes répondant à des besoins individuels ou grand public. Ils se concentrent généralement sur l’amélioration de l’expérience utilisateur, l’offre de services financiers, la promotion du divertissement ou le renforcement de la participation communautaire. Leur principale base d’utilisateurs est constituée de particuliers. Ces solutions sont souvent conçues pour être simples d’utilisation, répondent à des besoins immédiats des particuliers ou entreprises, et n’exigent pas de compétences techniques poussées.

-

Projets d’infrastructure : ces projets constituent la base des systèmes décentralisés, en se concentrant sur le développement des couches technologiques fondamentales assurant sécurité, extensibilité et interopérabilité. Ils englobent les protocoles blockchain, les systèmes de validation, l’interopérabilité entre chaînes, etc., et soutiennent le fonctionnement d’autres applications et services. Cette infrastructure profonde reste souvent invisible pour l’utilisateur final, mais elle est cruciale pour la performance et la fiabilité globales du système. Ces projets s’adressent principalement aux développeurs, opérateurs de nœuds et autres acteurs chargés de maintenir et d’étendre les blockchains.

Selon les données de levées de fonds de Messari, les catégories sectorielles existantes peuvent être directement appliquées sans nécessiter de redéfinition.

Les projets d’applications grand public comprennent : conseil et services consultatifs, cryptomonnaies, données, divertissement, services financiers, gouvernance, outils RH et communautaires, gestion d’actifs, marchés, métavers et jeux, actualités et informations, sécurité, actifs synthétiques et portefeuilles.

Les projets d’infrastructure incluent : réseaux et services web, outils pour nœuds, interopérabilité entre chaînes, réseaux, réseaux physiques d’infrastructure, réseaux de calcul, minage et validation, outils pour développeurs, ainsi que l’infrastructure grand public.

Il convient de noter que la catégorie « infrastructure grand public » présente des limites floues. Il s’agit du cadre soutenant les applications orientées utilisateur, bien qu’il ne soit pas nécessairement visible directement. Pour cet article, cette catégorie sera considérée comme relevant de l’infrastructure.

L’enjeu du débat

Pourquoi ce débat est-il si important ? Pourquoi les fondateurs et investisseurs ressentent-ils le besoin de prendre position ? Récemment, Boccaccio de Blockworks, Mike Dudas de 6th Man Ventures et Haseeb Qureshi de Dragonfly ont brièvement abordé la question lors d’une table ronde à la conférence DAS de New York en 2025. Toutefois, leur échange succinct n’a pas suffi à trancher le sujet.

Figure 3 : Sommet des actifs numériques de New York, "Le capital-risque est-il encore pertinent ?", Boccaccio (gauche), Haseeb Qureshi (centre), Mike Dudas (droite).

Les partisans de l’infrastructure se considèrent comme les « architectes invisibles » du futur en chaîne. Avant que les utilisateurs puissent avancer rapidement, il faut d’abord poser les rails numériques. Sans extensibilité suffisante pour gérer les pics de trafic ni protection robuste contre les attaques et vulnérabilités, l’adoption massive demeure impossible. Comme l’a souligné Haseeb Qureshi lors de la discussion : « A-t-on déjà construit la blockchain ? Est-ce sa forme finale ? Si nous voulons que plus de 10 millions de personnes utilisent les blockchains publiques, alors non, nous n’avons pas terminé. »

Figure 4 : Antonio Palma

En investissant dans la recherche et le développement technologique, l’objectif est de simplifier le processus de construction, de réduire les frictions pour les futurs créateurs de dApps, et d’encourager finalement une interaction large entre les blockchains et les utilisateurs. Ce n’est pas un pari à court terme, mais une stratégie à long terme : construire l’infrastructure pour permettre l’émergence réussie de puissantes applications grand public.

À l’inverse, les partisans des projets grand public critiquent un système manifestement déséquilibré en faveur de l’infrastructure. Même les applications grand public les plus réussies envisagent désormais de passer à l’infrastructure : Uniswap construit un framework AMM modulaire, Coinbase lance sa propre L2, et même des applications sociales comme Farcaster commencent à se présenter comme des protocoles sociaux.

Figure 5 : David Phelps, cofondateur de JokeRace

Comme l’a dit Mike Dudas lors de la table ronde, la structure actuelle du marché fait que les projets d’infrastructure sont perçus par défaut comme les « chouchous » des investisseurs en capital-risque, même si la liquidité réellement impliquée dans ces projets reste faible.

Ainsi, les partisans des projets grand public considèrent que le rôle du capital-risque introduit une distorsion artificielle du marché : si davantage de capitaux étaient alloués aux applications grand public, l’adoption massive deviendrait possible. Les portefeuilles complexes et les interfaces peu intuitives restent les principaux obstacles à l’entrée, rendant les blockchains les plus performantes presque invisibles pour le grand public. Ce qui véritablement propulsera le marché, c’est une « application tueur ». Bien qu’une infrastructure efficace et sécurisée soit cruciale, personne n’achètera un billet si les sièges sont inconfortables et le voyage désagréable.

Figure 6 : Gardo Martinez, chef de produit senior chez Story Protocol

La structure du financement dans l’univers Web3 a longtemps été dominée par une hypothèse commune : les projets d’infrastructure devraient naturellement bénéficier d’un soutien financier plus important. La logique sous-jacente est que le Web3 en est encore à ses débuts, son architecture fondamentale n’étant pas pleinement mature, ce qui justifierait une attention accrue aux projets d’infrastructure plutôt qu’aux applications grand public.

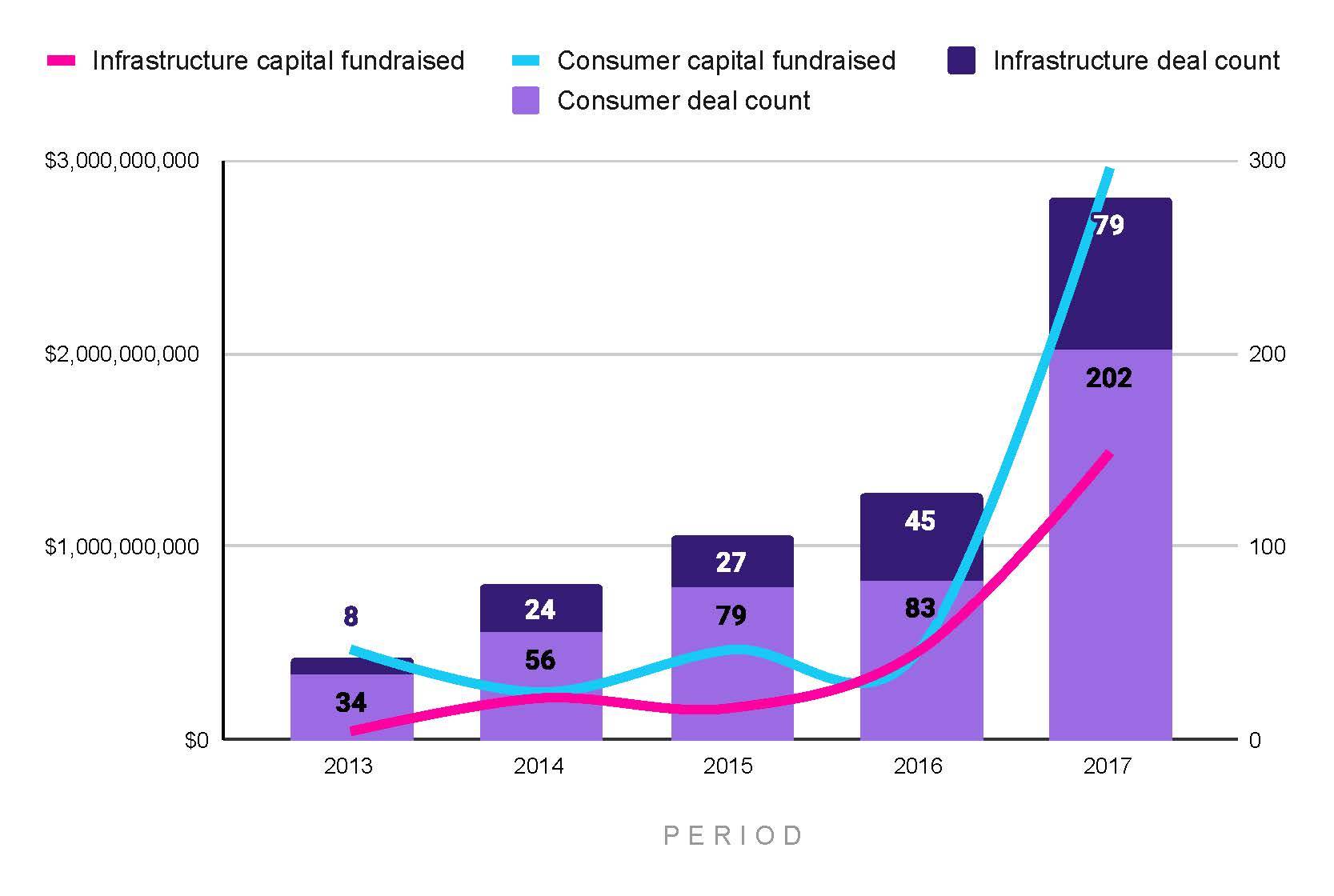

Figure 7 : De 2013 à 2017, montants et nombres de levées de fonds par stade pour les projets grand public et d’infrastructure

Cependant, les données initiales révèlent une tendance différente (voir figure 7). À partir de 2013, entre 2013 et 2017, 72 % des transactions de financement provenaient de projets grand public, tandis que les projets d’infrastructure représentaient seulement 33 % du montant total levé. Bien que les deux catégories aient atteint des niveaux comparables de financement total en 2014 et 2016, le nombre de projets grand public ayant réussi à lever des fonds restait supérieur chaque année. Cela indique que les projets d’infrastructure, bien que moins nombreux, avaient des tours de table plus importants (voir figure 12). En 2017, les projets grand public reprenaient la tête des investissements en capital-risque dans le Web3.

Dans l’ensemble, les montants investés durant cette période étaient négligeables comparés aux volumes ultérieurs, et insuffisants pour constituer un pilier central de l’écosystème Web3. En raison de la taille limitée de l’échantillon, cette phase est analysée séparément et exclue du raisonnement principal. Entre 2018 et 2024, les afflux de capitaux ont été massifs, rendant insignifiants les premiers intérêts des investisseurs.

Néanmoins, ces données préliminaires soulèvent des questions clés : les projets d’infrastructure ont-ils vraiment reçu plus de financements que les projets grand public ? Notre perception ne serait-elle pas basée sur une hypothèse erronée ?

Existe-t-il une préférence pour les projets grand public ?

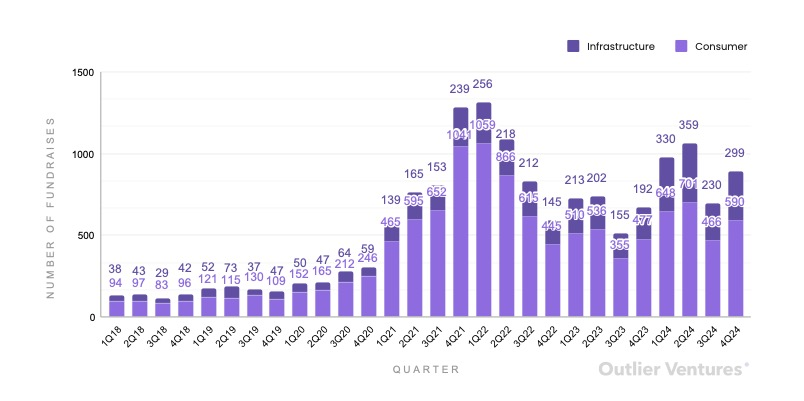

En examinant les données de financement Web3 de 2018 à 2024, on observe que l’attention accrue portée aux projets d’infrastructure est une tendance récente, alors que ce sont en réalité les applications grand public qui ont davantage attiré les investisseurs.

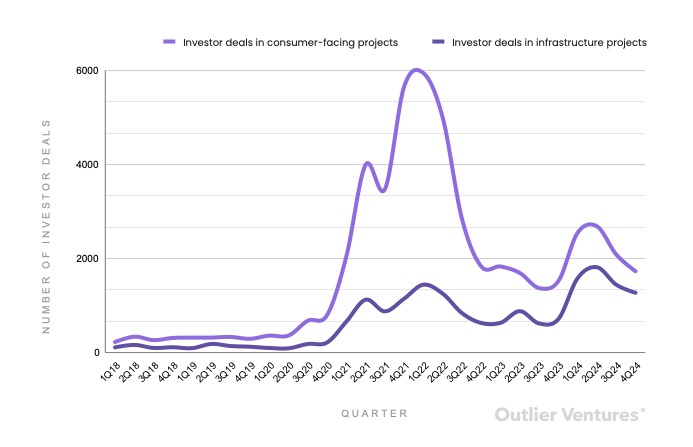

Figure 8 : Nombre total trimestriel de projets financés dans les catégories infrastructure et grand public, de 2018 à 2024

Entre 2018 et 2024, les projets grand public ont représenté 74 % de toutes les transactions de financement. Même en 2023 et 2024, ils représentaient encore 68 % de l’ensemble des transactions (voir figure 8).

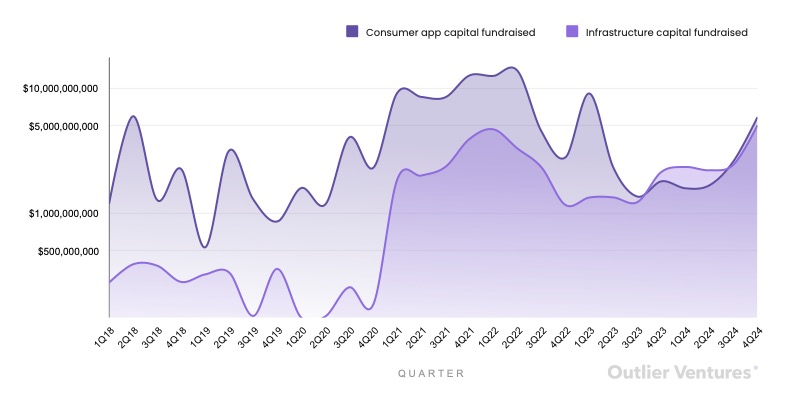

Toutefois, en termes de montant total levé, la situation des projets d’infrastructure a changé. De 2018 à 2020, ils étaient en retard sur les projets grand public, avec seulement 11 % des capitaux allant vers l’infrastructure. En 2021, cette tendance commence à s’inverser, même si les projets grand public conservent la majorité des parts. En 2021 et 2022, les projets d’infrastructure captent 19 % des capitaux levés, puis 25 % en 2023 et 43 % en 2024 (voir figure 9). En réalité, entre le quatrième trimestre 2023 et le deuxième trimestre 2024, les projets d’infrastructure ont dépassé les projets grand public en termes de montant total levé.

Figure 9 : Montants totaux levés trimestriellement par les projets grand public et d’infrastructure, de 2018 à 2024

Un autre indicateur intéressant concerne la participation des investisseurs. Bien que certains pensent que la majorité des investisseurs privilégient l’infrastructure, les données de 2018 à 2024 montrent que le nombre d’investisseurs participant aux projets grand public est resté constamment supérieur. En particulier entre 2021 et 2022, 79 % des transactions d’investisseurs concernaient des projets grand public (voir figure 10).

Figure 10 : Nombre total trimestriel de transactions d’investisseurs par catégorie projet grand public et infrastructure, de 2018 à 2024

Bien que l'afflux de capitaux vers les projets grand public ait été temporairement ralenti au début de la pandémie, cela correspond à un cycle de financement typique de 6 à 9 mois. Le confinement a incité les gens à reporter leur attention et leurs revenus disponibles en ligne, stimulant ainsi l’essor des applications Web3 grand public.

Cette vague d’enthousiasme n’a toutefois pas duré. L’effondrement du marché au deuxième trimestre 2022 est généralement attribué à la chute de Terra/Luna en mai. Une fois que UST a perdu son ancrage, plus de 400 milliards de dollars de valeur de marché ont disparu instantanément, entraînant une réaction en chaîne. De grands fonds comme Three Arrows Capital et Celsius ont successivement fait faillite, exposant la vulnérabilité des systèmes DeFi. Couplé à des pressions macroéconomiques telles que l’inflation croissante, la hausse des taux d’intérêt et le resserrement de la liquidité, l’ensemble du marché cryptographique a plongé dans la crise. La faillite de FTX en novembre 2022 a encore aggravé l’effondrement de la confiance du marché.

Depuis la perspective du capital-risque, la reprise du marché cryptographique à la fin 2023 et en 2024 n’a pas été reflétée dans le marché VC. La raison en est que celui-ci traverse encore une période de « gueule de bois » après l’euphorie liée à la pandémie. Les rendements des investissements réalisés entre le quatrième trimestre 2020 et le quatrième trimestre 2023 n’ont pas été à la hauteur, révélant une précipitation excessive dans les investissements grand public et l’immaturité du capital-risque cryptographique. Bien que le nombre de transactions d’investisseurs dans les projets grand public reste en tête, l’écart entre projets d’infrastructure et projets grand public s’est nettement réduit. En 2024, les projets d’infrastructure représentaient 40 % du nombre total de transactions d’investisseurs.

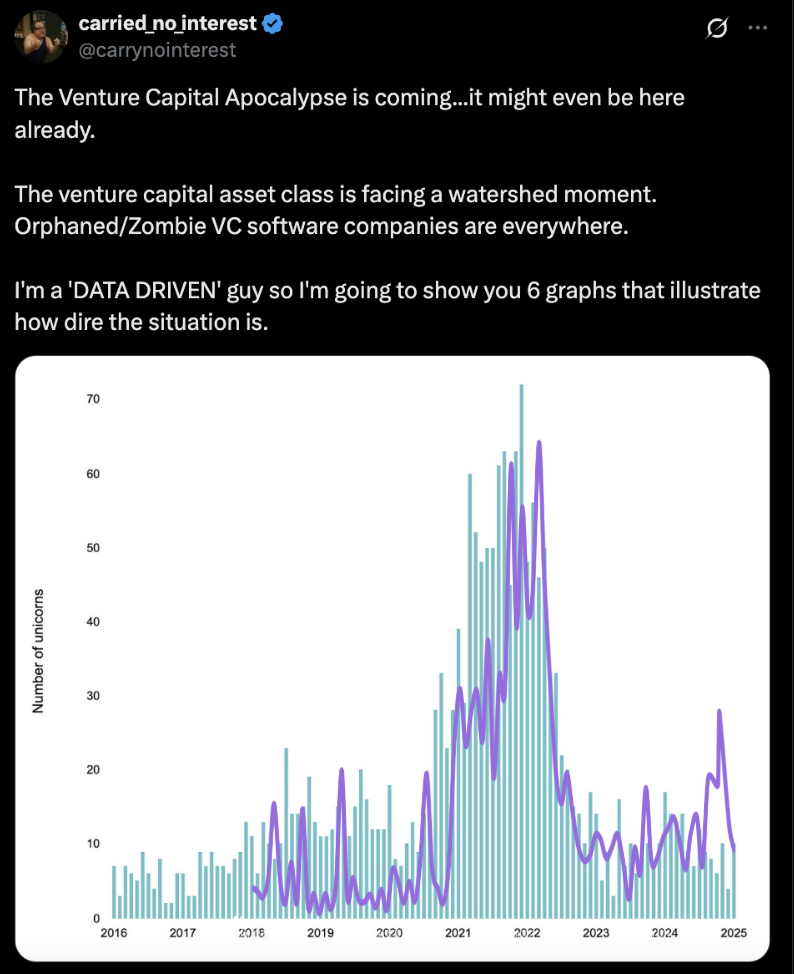

Ce phénomène n’est pas unique au Web3. Entre 2020 et 2021, d’énormes quantités de capitaux ont afflué vers le marché traditionnel du capital-risque. L’investisseur en private equity « @carrynointerest » souligne que ce mauvais appariement des capitaux entraînera une vague prolongée d’échecs en capital-risque. L’absence d’exit par fusion-acquisition, la hausse des taux d’intérêt et la baisse des valorisations logicielles transforment de nombreuses entreprises soutenues par le VC en sociétés « orphelines » ou « zombies ».

Si l’on compare le montant total levé par les projets Web3 au nombre d’unicorns traditionnels, les tendances sont très similaires (voir figure 11). Comme illustré par les figures 8, 9, 10 et 12, les projets grand public ont longtemps dominé en termes de capitaux et de nombre de transactions. L’échec du capital-risque dans le Web3 est fondamentalement un échec des projets grand public. Face à cette réalité, les investisseurs devraient logiquement recentrer leurs efforts sur l’infrastructure.

Figure 11 : Nombre d’entreprises unicorns entre 2016 et 2025, et montant total levé par les projets Web3 grand public et d’infrastructure

Dans la réalité, toutefois, l’ajustement du capital vers les projets grand public reste limité. Cela est étroitement lié au mécanisme de financement Web3. Contrairement au capital traditionnel, le financement par jetons permet un certain exit avant même le déploiement complet du projet, offrant aux investisseurs un retour même face à des projets voués à l’échec.

Par ailleurs, les projets d’infrastructure Web3, en raison de cycles de développement plus longs et d’exigences élevées en matière de sécurité du protocole et de modèle économique token, adoptent souvent des mécanismes de verrouillage et de déverrouillage plus étendus. Leurs jetons jouent généralement un rôle central dans le fonctionnement du réseau (comme mise ou gouvernance), ce qui impose d’éviter tout déverrouillage massif à court terme. En revanche, les projets grand public, soucieux de rapidité commerciale, de croissance d’utilisateurs et de liquidité précoce, optent souvent pour des périodes de verrouillage plus courtes afin de capter rapidement l’engouement du marché et la demande spéculative.

Cette différence structurelle crée un effet de cycle du capital : la liquidité précoce générée par un projet grand public nourrit le financement du suivant, alimentant continuellement les investissements dans ce secteur et atténuant l’impact des échecs. C’est précisément pourquoi le marché VC Web3 évite en partie les corrections brutales subies par le VC traditionnel.

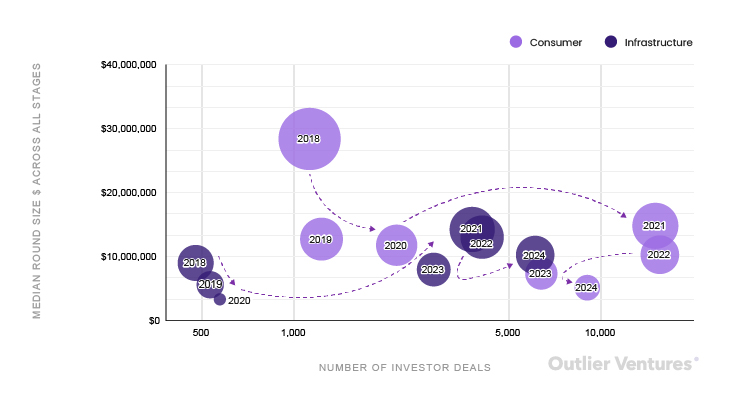

Comme indicateur complémentaire, on peut combiner le montant total levé et le nombre de levées pour calculer la médiane des tours de financement pour les projets grand public et d’infrastructure, et croiser ces données avec le nombre de transactions d’investisseurs afin de tracer leurs trajectoires de financement (voir figure 12).

Figure 12 : Médiane des tours de financement par stade pour les projets grand public et d’infrastructure, et nombre annuel correspondant de transactions d’investisseurs, 2018–2024

-

De 2018 à 2020, les projets grand public dominaient le marché. En 2021, les médianes de financement des deux catégories se rapprochaient pour la première fois (14,8 M$ pour les projets grand public, 14,2 M$ pour l’infrastructure), mais le nombre de transactions d’investisseurs restait quatre fois plus élevé pour les projets grand public.

-

À partir de 2022, la médiane des tours d’infrastructure dépasse celle des projets grand public (13 M$ contre 11 M$), une tendance maintenue jusqu’en 2024.

-

En 2024, la taille médiane des tours de financement pour l’infrastructure est le double de celle des projets grand public.

Bien que les montants levés par les projets d’infrastructure augmentent régulièrement, le nombre de transactions d’investisseurs reste supérieur pour les projets grand public. En 2024, ce dernier excède de 50 % celui des projets d’infrastructure. Cela montre la diversité et l’attractivité persistante des projets grand public (voir figures 9 et 10).

L’indice de préférence risquée

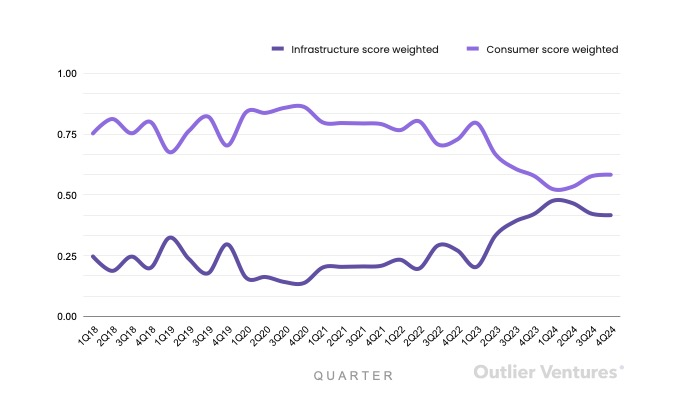

Pour mesurer de manière plus systématique la préférence du capital-risque, l’étude introduit un « indice de préférence risquée » (voir figure 13). Cet indice agrège la part du capital, la part des transactions et la part des investisseurs, avec un score variant de 0 à 1, 0,5 représentant la neutralité. Les pondérations sont respectivement : 50 % pour la part du capital, 30 % pour le nombre de transactions, et 20 % pour le nombre d’investisseurs. La part du capital est le signal le plus fort, reflétant une diligence approfondie et des attentes fortes ; le nombre de transactions mesure l’étendue du marché, malgré des écarts de taille significatifs ; le nombre d’investisseurs indique l’enthousiasme du marché, même si le bruit y est plus élevé.

Jusqu’à présent, aucun score n’a placé les projets d’infrastructure au-dessus des projets grand public. Le moment le plus proche remonte au premier trimestre 2024, où l’infrastructure a atteint 0,48. Fondamentalement, cet indice agit comme un indicateur de confiance du capital-risque.

Figure 13 : Scores de préférence risquée

Repenser l’allocation du capital en Web3

Il n’existe pas de réponse « correcte » quant à la proportion idéale entre financement des projets grand public et d’infrastructure, car cela dépend de la maturité du marché, des besoins par stade et des conditions environnementales. Dans des écosystèmes technologiques émergents comme le Web3, il est naturel que les projets d’infrastructure attirent beaucoup de capitaux au départ. La couche d’infrastructure requiert plus de temps pour se développer et suit souvent une dynamique de « gagnant-tout », ce qui justifie des investissements concentrés et importants. L’infrastructure débloque l’échelle, les performances et la sécurité — tous des prérequis indispensables à l’adoption massive par les consommateurs. Dans ce contexte, une orientation du capital-risque vers l’infrastructure semble logique.

Toutefois, les données racontent une autre histoire. Le capital-risque a toujours favorisé les projets grand public, comme si le marché estimait que les problèmes d’infrastructure étaient déjà résolus — du moins pour l’instant.

Ce décalage soulève des questions importantes. L’industrie a-t-elle trop vite orienté son attention vers les applications grand public sans suffisamment tester l’infrastructure ? Notre allocation du capital privilégie-t-elle trop la liquidité à court terme au détriment de la solidité à long terme ? Ou bien sous-estimons-nous la maturité actuelle de l’infrastructure, au détriment de l’expérience utilisateur qui pourrait vraiment propulser l’adoption de masse ?

Ces questions ne relèvent pas de choix binaires. Dans le Web3, l’allocation du capital doit refléter la maturité réelle de l’écosystème, et non l’état dans lequel nous aimerions le voir. L’avenir ne passe pas par un biais en faveur de l’un ou l’autre, mais par un réalignement entre confiance et réalité.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News