Huobi Growth Academy | Tokenized Gold In-Depth Report: A New On-Chain Paradigm Reshaping Safe-Haven Assets

TechFlow SélectionTechFlow Sélection

Huobi Growth Academy | Tokenized Gold In-Depth Report: A New On-Chain Paradigm Reshaping Safe-Haven Assets

À une époque marquée par une instabilité du crédit, une volatilité accrue du dollar et une reconfiguration du paysage monétaire mondial, l'or connaît un processus de « redécouverte numérique ».

I. Introduction : Le retour de la demande d'actifs refuges dans un nouveau cycle

Depuis le début de l'année 2025, les conflits géopolitiques se multiplient, les pressions inflationnistes persistent et la croissance des principales économies reste faible, relançant ainsi la demande pour les actifs refuges. L'or, considéré traditionnellement comme un « actif sûr », attire à nouveau l'attention. Son prix atteint régulièrement des sommets historiques, dépassant la barre des 3 000 dollars l’once, devenant ainsi une destination privilégiée pour les capitaux mondiaux en quête de sécurité. Parallèlement, avec l'accélération de la convergence entre la technologie blockchain et les actifs traditionnels, l’« or tokenisé » (Tokenized Gold) émerge comme une nouvelle frontière de l’innovation financière. Il conserve non seulement les propriétés de préservation de valeur de l'or physique, mais bénéficie aussi de la liquidité, de la composable et de l’interopérabilité offertes par les contrats intelligents sur chaîne. De plus en plus d’investisseurs, institutions et même fonds souverains commencent à inclure l’or tokenisé dans leurs stratégies d’allocation d’actifs.

II. L'or : Une « monnaie forte » irremplaçable à l'ère numérique

Bien que nous soyons entrés dans une ère financière hautement numérique où apparaissent continuellement de nouveaux types d’actifs – monnaies fiduciaires, obligations d’État, actions, voire monnaies numériques ces dernières années –, l'or conserve toujours son statut de « réserve ultime de valeur », grâce à son épaisseur historique, sa stabilité intrinsèque et sa nature trans-étatique. Ce qui fait de l’or une « monnaie forte », ce n’est pas seulement sa rareté naturelle ou son impossibilité physique à être falsifié, mais surtout le consensus social accumulé pendant des millénaires, indépendamment du soutien d’un État ou d’une organisation particulière. À chaque fois qu'une monnaie souveraine peut perdre de la valeur, que le système fiduciaire risque de s’effondrer ou que les risques de crédit global s’accumulent, l’or est perçu comme la dernière ligne de défense, le moyen ultime de paiement face aux risques systémiques.

Au cours des dernières décennies, notamment après la chute du système de Bretton Woods, l’or a été progressivement marginalisé, son rôle direct de moyen de règlement ayant été remplacé par le dollar américain et d'autres monnaies souveraines. Toutefois, les crises monétaires cycliques ont prouvé que les monnaies fiduciaires ne pouvaient pas échapper à leur destin récurrent, et que le statut de l’or n’avait jamais été effacé, bien au contraire : il retrouve à chaque crise monétaire un rôle central d’ancre de valeur. Ainsi, la crise financière mondiale de 2008, la vague massive d’assouplissement monétaire post-pandémie de 2020, ou encore les périodes d’inflation élevée et de hausse des taux depuis 2022 ont toutes entraîné une forte progression du prix de l’or. En particulier depuis 2023, sous l’effet combiné des tensions géopolitiques, des risques de défaut sur la dette américaine et de l’inflation structurelle mondiale, l’or a franchi à nouveau le seuil critique de 3 000 dollars l’once, marquant un tournant dans la logique globale d’allocation d’actifs.

Le comportement des banques centrales reflète de manière frappante cette tendance. Selon le World Gold Council, durant les cinq dernières années, les banques centrales mondiales ont continué d’acheter massivement de l’or, notamment celles des pays « non occidentaux » comme la Chine, la Russie, l’Inde ou la Turquie. En 2023, les achats nets d’or par les banques centrales ont dépassé 1 100 tonnes, un record historique. Cette ruée vers l’or ne constitue pas une manœuvre tactique à court terme, mais découle de considérations stratégiques profondes liées à la sécurité des actifs, à la multipolarisation des monnaies souveraines et à la fragilisation croissante du système dollar. Dans un contexte de reconfiguration permanente des échanges commerciaux et des rapports géopolitiques mondiaux, l’or retrouve sa place comme actif de réserve doté du plus haut niveau de confiance. D’un point de vue de souveraineté monétaire, l’or commence à remplacer les obligations du Trésor américain comme ancrage principal dans la diversification des réserves de change de nombreuses banques centrales.

Encore plus significatif structurellement, la valeur refuge de l’or retrouve une reconnaissance accrue auprès des marchés financiers mondiaux. Contrairement aux actifs de crédit comme les obligations américaines, l’or ne dépend pas de la capacité de remboursement d’un émetteur, n’expose à aucun risque de défaut ni de restructuration. Dans un contexte où les niveaux d’endettement sont extrêmement élevés et les déficits budgétaires s’élargissent continuellement, l’absence de contrepartie risquée (« no counterparty risk ») devient un avantage majeur de l’or. Actuellement, le ratio dette/PIB des principales économies dépasse largement 100 %, atteignant même plus de 120 % aux États-Unis. La viabilité budgétaire étant de plus en plus remise en question, l’or acquiert une attractivité inégalée à l’ère du recul de la crédibilité souveraine. En pratique, de grandes institutions telles que les fonds souverains, les caisses de retraite ou les banques commerciales augmentent toutes leur exposition à l’or afin de couvrir les risques systémiques mondiaux. Ce mouvement transforme progressivement le rôle traditionnellement « anticyclique et défensif » de l’or en celui d’un actif structurellement neutre, destiné à jouer un rôle pérenne dans les portefeuilles d’actifs.

Bien entendu, l’or n’est pas un actif financier parfait. Ses faiblesses naturelles – efficacité transactionnelle limitée, difficultés liées au transfert physique, absence de programmabilité – le rendent relativement « lourd » à l’ère numérique. Mais cela ne signifie pas qu’il est voué à disparaître ; cela pousse plutôt à une nouvelle modernisation numérique. On observe ainsi que l’évolution de l’or dans le monde numérique n’est pas figée autour de la simple préservation de valeur, mais qu’elle intègre activement la logique de la finance technologique via l’« or tokenisé ». Ce changement ne traduit plus une concurrence entre l’or et les monnaies numériques, mais une fusion entre un « actif ancré en valeur » et des « protocoles financiers programmables ». La mise sur chaîne de l’or lui confère liquidité, composable et capacité de transfert transfrontalier, permettant à l’or non seulement de servir de support de richesse dans le monde physique, mais aussi de devenir une ancre stable dans le système financier numérique.

Il convient de souligner particulièrement que, en tant qu’actif de réserve, l’or entretient avec le bitcoin – souvent qualifié de « gold numérique » – une relation complémentaire plutôt que substitutive. Le bitcoin présente une volatilité bien supérieure à celle de l’or, ne garantit pas une stabilité de prix à court terme, et dans les périodes d’incertitude macroéconomique, il est davantage perçu comme un actif risqué plutôt que comme un refuge. En revanche, l’or bénéficie d’un marché au comptant immense, d’un système de produits dérivés très développé et d’une reconnaissance large au niveau des banques centrales, conservant ainsi ses trois avantages clés : anticléricalité, faible volatilité et reconnaissance universelle. Du point de vue de la construction d’un portefeuille d’investissement global, l’or demeure l’un des principaux facteurs de couverture des risques, jouant un rôle fondamental de « neutralité financière » impossible à remplacer.

En résumé, que ce soit pour des raisons de sécurité financière macroéconomique, de transformation du système monétaire ou de reconfiguration des flux de capital mondial, le statut de l’or en tant que « monnaie forte » n’a pas été affaibli par l’émergence des actifs numériques. Au contraire, il s’est renforcé face aux tendances mondiales telles que la désollarisation, la fragmentation géopolitique et la crise de la crédibilité souveraine. À l’ère numérique, l’or reste à la fois l’ancre stabilisatrice du système financier traditionnel et un pilier potentiel de l’infrastructure financière de la chaîne. L’avenir de l’or ne réside pas dans son remplacement, mais dans sa continuation de mission historique d’« actif de crédit ultime », grâce à sa tokenisation et sa programmabilité, au sein des nouveaux et anciens systèmes financiers.

III. L’or tokenisé : L’expression de l’or sur la chaîne

L’or tokenisé (Tokenized Gold) est essentiellement une pratique technologique et financière consistant à représenter un actif physique en or sous forme d’actif cryptographique sur un réseau blockchain. Cela permet de transformer la propriété ou la valeur de l’or physique en jetons sur chaîne via des contrats intelligents, faisant sortir l’or des simples registres statiques enfermés dans les coffres, les documents d’entreposage ou les systèmes bancaires, pour circuler librement et se combiner de manière standardisée et programmable sur la chaîne. L’or tokenisé ne crée pas un nouvel actif financier, mais représente une reconversion de cette matière première historique vers un nouveau système financier numérique. Il intègre cette « monnaie forte » aux cycles historiques dans le « système financier décentralisé » incarné par la blockchain, générant ainsi une nouvelle structure de portage de valeur.

Cette innovation peut être comprise, à l’échelle macroéconomique, comme une étape clé de la vague mondiale de digitalisation des actifs. La diffusion généralisée de plateformes de contrats intelligents comme Ethereum fournit une base technique de programmabilité pour représenter l’or sur chaîne ; par ailleurs, le développement récent des stablecoins a démontré la faisabilité technique et la demande du marché pour des « actifs ancrés en valeur sur la chaîne ». L’or tokenisé prolonge et élève ainsi le concept de stablecoin : il ne cherche pas seulement à stabiliser le prix, mais repose également sur un actif réel, sans risque de défaut de crédit. Contrairement aux stablecoins adossés à des monnaies fiduciaires, les jetons ancrés sur l’or échappent naturellement à la volatilité et aux risques réglementaires associés à une monnaie souveraine unique, bénéficiant d’une neutralité transfrontalière et d’une résistance structurelle à l’inflation. Ce point prend une importance particulière aujourd’hui, alors que la domination des stablecoins adossés au dollar suscite de plus en plus de préoccupations réglementaires et géopolitiques.

D’un point de vue microéconomique, la création d’or tokenisé suit généralement deux approches : l’une repose sur un modèle de dépôt garanti à 100 % avec émission sur chaîne, l’autre sur un modèle protocolaire utilisant un « mappage programmable + justificatif d’actif vérifiable ». Le premier type inclut Tether Gold (XAUT) et PAX Gold (PAXG), dont les actifs physiques sont gérés par des tiers de confiance, assurant une correspondance unitaire entre chaque jeton et une quantité définie d’or physique, avec audits réguliers et rapports hors chaîne. Le second type, représenté par Cache Gold ou Digital Gold Token, vise à améliorer la vérifiabilité et la liquidité du jeton en liant les certificats d’actifs programmables aux numéros de lots d’or. Quel que soit le modèle adopté, l’objectif central reste le même : construire un mécanisme fiable de représentation, de circulation et de règlement de l’or sur chaîne, permettant ainsi à l’actif or d’être transféré en temps réel, divisé et combiné, brisant ainsi les maux chroniques des marchés traditionnels : fragmentation, seuils d’accès élevés et faible liquidité.

La véritable valeur ajoutée de l’or tokenisé ne réside pas seulement dans le progrès technologique, mais dans la transformation fondamentale de la fonctionnalité du marché de l’or. Traditionnellement, les transactions d’or physique impliquent des coûts élevés de transport, d’assurance et de stockage, tandis que les produits papier (comme les ETF) manquent de propriété effective et de composable sur chaîne. L’or tokenisé propose une nouvelle forme d’or natif sur chaîne, fractionnable, réglable en temps réel et mobile transfrontalièrement, transformant cet « actif statique » en un outil financier dynamique, hautement liquide et transparent. Cette caractéristique étend considérablement les cas d’usage de l’or dans la finance décentralisée (DeFi) et les marchés financiers mondiaux, lui permettant non seulement de servir de réserve de valeur, mais aussi de participer à des activités complexes telles que le prêt sur garantie, le trading à effet de levier, l’agriculture de rendement (yield farming), ou encore les règlements transfrontaliers.

Plus encore, l’or tokenisé impulse une transition du marché de l’or des infrastructures centralisées vers des infrastructures décentralisées. Historiquement, la circulation de la valeur de l’or dépendait fortement d’entités centralisées comme la London Bullion Market Association (LBMA), les banques de compensation ou les dépositaires de coffres-forts, entraînant asymétrie d’information, retards transfrontaliers et coûts élevés. L’or tokenisé, en revanche, utilise les contrats intelligents sur chaîne pour créer un système d’émission et de circulation d’actifs or sans autorisation préalable ni intermédiaire de confiance. Il rend transparents et efficaces les processus de titrisation, de règlement et de dépôt, abaisse fortement les barrières d’entrée et permet aux investisseurs particuliers et aux développeurs d’accéder équitablement au réseau mondial de liquidité de l’or.

En somme, l’or tokenisé incarne une profonde reconstruction de la valeur des actifs physiques traditionnels dans l’univers blockchain, ainsi qu’une intégration systémique. Il préserve les attributs classiques de l’or comme actif refuge et réserve de valeur, tout en élargissant ses fonctions dans les nouveaux systèmes financiers numériques. Dans le cadre plus large de la digitalisation financière mondiale et de la multipolarisation des systèmes monétaires, la restructuration de l’or sur chaîne n’est pas une expérience passagère, mais un processus évolutif de long terme lié à l’évolution de la souveraineté financière et des paradigmes technologiques. Celui qui réussira à établir une norme d’or tokenisé alliant conformité, liquidité, composable et capacité transfrontalière, sera susceptible de dominer la future hégémonie du « monnaie forte sur chaîne ».

IV. Analyse comparative des principaux projets d’or tokenisé

Dans l’écosystème actuel de la finance cryptographique, l’or tokenisé s’impose comme un pont reliant le marché traditionnel des métaux précieux aux nouveaux systèmes d’actifs sur chaîne, donnant naissance à plusieurs projets emblématiques. Ces projets explorent divers axes – architecture technique, mécanismes de dépôt, conformité réglementaire, expérience utilisateur – et dessinent progressivement un prototype de marché pour l’« or sur chaîne ». Bien qu’ils s’appuient tous sur le principe fondamental de « dépôt physique d’or + représentation sur chaîne », leurs modalités de mise en œuvre et priorités varient, reflétant un secteur encore concurrentiel et sans norme établie.

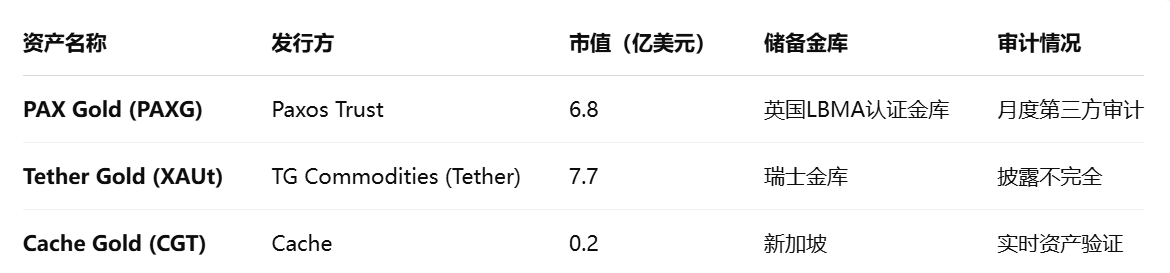

Les projets les plus représentatifs incluent actuellement : Tether Gold (XAUT), PAX Gold (PAXG), Cache Gold (CGT), Perth Mint Gold Token (PMGT) et Aurus Gold (AWG). Parmi eux, Tether Gold et PAX Gold dominent le secteur, non seulement par leur capitalisation boursière et leur liquidité, mais aussi grâce à des systèmes de dépôt matures, une transparence élevée et un fort soutien institutionnel, leur assurant une position avantageuse en termes de confiance utilisateur et de listing sur les plateformes d’échange.

Tether Gold (XAUT), lancé par Tether, leader des stablecoins, se distingue par son ancrage précis aux lingots standards du marché londonien : chaque XAUT représente 1 once d’or physique conservé en Suisse. Appuyé par l’écosystème Bitfinex derrière Tether, XAUT bénéficie d’un avantage précoce en termes de liquidité, de canaux de trading et de stabilité. Toutefois, Tether Gold fait preuve d’une certaine opacité dans ses divulgations : les utilisateurs ne peuvent pas consulter directement sur chaîne les informations liant chaque jeton à un numéro de lingot spécifique. Ce modèle de dépôt opaque suscite des controverses dans la communauté crypto, sensible à la décentralisation. De plus, la stratégie de conformité de XAUT cible principalement les utilisateurs offshore internationaux, ce qui maintient un seuil d’accès élevé pour les investisseurs cherchant à accéder légalement à l’or tokenisé.

À l’inverse, PAX Gold (PAXG), développé par Paxos, une entreprise fintech agréée aux États-Unis, va plus loin en matière de conformité et de transparence. Chaque PAXG représente également 1 once d’or standard de Londres, et chaque jeton est lié à un numéro de lingot vérifiable, accessible en ligne. Plus important encore, Paxos étant une société fiduciaire régulée par le NYDFS (New York Department of Financial Services), ses mécanismes de dépôt et d’émission sont soumis à une supervision réglementaire, renforçant ainsi la légitimité réglementaire de PAXG. Le projet s’efforce également d’améliorer sa compatibilité avec la DeFi : PAXG est déjà intégré à des protocoles comme Aave et Uniswap, permettant aux utilisateurs de l’utiliser comme garantie pour emprunter ou participer au minage de liquidité, libérant ainsi la valeur composée de l’or sur chaîne.

Cache Gold (CGT) incarne une autre approche, plus orientée vers la décentralisation et la vérifiabilité des justificatifs d’actif. Le projet utilise un système de « Token Wrapper + enregistrement de numéro de lingot », où chaque CGT représente 1 gramme d’or physique, lié à un numéro de lot stocké dans un entrepôt tiers. Sa principale force réside dans le lien fort entre chaîne et hors chaîne : chaque dépôt d’or doit produire une « Preuve de réserve » (Proof of Reserve), enregistrée sur blockchain avec les données de lot et de mouvement. Ce mécanisme permet aux utilisateurs de suivre plus facilement l’actif physique sous-jacent, mais pose des défis en termes d’efficacité de gestion et de mobilisation de la liquidité, limitant encore son adoption à grande échelle dans les scénarios DeFi principaux.

Perth Mint Gold Token (PMGT), produit officiel de Perth Mint, organisme public australien de frappe de métaux précieux, repose sur un actif or garanti par le gouvernement australien et conservé dans des coffres nationaux. Théoriquement, c’est l’un des projets d’or tokenisé les plus solides en termes de crédit. Cependant, son faible engagement dans le marché crypto, la rareté de ses paires de trading et son absence de compatibilité DeFi freinent considérablement sa liquidité et son adoption, le plaçant loin derrière XAUT et PAXG malgré sa haute sécurité et son soutien institutionnel.

D’autres projets innovants comme Aurus Gold (AWG) ou Meld Gold tentent de proposer de nouvelles normes via des dépositaires multiples, des enveloppes NFT ou des émissions multichaînes. Par exemple, AWG repose sur une émission conjointe par plusieurs frappes, est intégré à de nombreux exchanges et portefeuilles, réduisant ainsi la dépendance à un seul point centralisé, et utilise des NFT comme justificatif de possession, offrant une plus grande flexibilité en gestion d’actifs. Ces projets s’alignent davantage sur l’esprit Web3, mais restent à un stade précoce, sans encore avoir acquis un consensus large.

En résumé, le marché actuel de l’or tokenisé montre une polarisation nette : d’un côté, des projets « centralisés + haute confiance » comme Tether Gold et PAX Gold dominent rapidement la part de marché grâce au soutien institutionnel, à une structure de dépôt mature et à un bon accès aux bourses ; de l’autre, des projets « décentralisés + vérifiables » comme Cache Gold ou Aurus Gold misent sur la transparence et l’autonomie sur chaîne, mais rencontrent encore des obstacles liés à l’acceptation du marché, à l’efficacité de coordination des dépositaires et à l’intégration DeFi. Cette dualité reflète le débat continu dans l’écosystème crypto entre « seuil de confiance » et « idéal technologique ».

À l’avenir, la norme de l’or tokenisé devrait probablement évoluer vers une convergence autour de quatre axes : conformité, vérifiabilité, composable et interopérabilité multichaîne. D’une part, seuls les actifs disposant d’un système de dépôt transparent, audité et vérifiable sur chaîne pourront gagner durablement la confiance des institutions et des utilisateurs. D’autre part, les projets doivent s’intégrer réellement aux infrastructures DeFi et Web3, réalisant une « atomisation de l’actif », sans quoi ils resteront de simples « bons de dépôt dorés », incapables de générer une utilité suffisante ou un effet réseau.

V. L’or tokenisé vu par l’investisseur : Valeur, opportunités et risques

Considéré comme un instrument financier émergent combinant ancrage traditionnel en valeur et caractéristiques d’actif sur chaîne, l’or tokenisé devient progressivement une option d’actif alternatif dans les portefeuilles d’investissement. Contrairement aux ETF traditionnels sur or ou aux lingots physiques, sa valeur principale ne réside pas uniquement dans les propriétés de refuge de l’or, mais aussi dans l’amélioration de la liquidité, la facilité d’échange et l’extension de la composable permises par l’infrastructure blockchain. Pour l’investisseur, l’attrait de l’or tokenisé réside dans son équilibre entre « ancre de stabilité financière » et « dividendes de l’innovation technologique », offrant une voie réaliste pour détenir une « monnaie forte sur chaîne » dans un environnement crypto extrêmement volatile.

Premièrement, l’or tokenisé hérite naturellement de la logique fondamentale d’investissement de l’or en tant qu’actif refuge mondial. L’expérience historique montre que lors de périodes d’incertitude économique, d’inflation élevée ou de tensions géopolitiques, l’or bénéficie d’une prime de risque sur les marchés, devenant le choix privilégié pour couvrir la baisse du pouvoir d’achat des monnaies fiduciaires et les chocs de marché. L’or tokenisé perpétue cette caractéristique, offrant aux investisseurs une opportunité d’allocation d’actifs à faible, voire négative, corrélation, particulièrement utile durant les baisses du marché crypto. Pendant les cycles baissiers de 2022 et 2023, les prix de PAXG et XAUT ont montré une volatilité nettement inférieure à celle des actifs cryptos majeurs, servant même de « refuge temporaire pour les capitaux sur chaîne ».

Deuxièmement, l’or tokenisé confère à l’actif or une liquidité et une accessibilité sans précédent. L’investissement traditionnel en or souffre de plusieurs défauts : seuil élevé, horaires de trading limités, difficultés de retrait/dépôt, restrictions géographiques. En revanche, l’or tokenisé, en tant qu’actif ERC-20 ou multichaîne, peut être transféré instantanément depuis n’importe quel portefeuille compatible, permettant des opérations avancées comme le trading fréquent, le staking en DeFi ou les règlements transfrontaliers. Ce saut en liquidité élargit considérablement les possibilités de gestion de l’actif or, le transformant d’un simple « entrepôt d’actifs » en une « base d’actif générant des flux de trésorerie sur chaîne ».

Plus important encore, avec la maturation progressive des infrastructures DeFi et Web3, l’or tokenisé acquiert une dimension de composable financière. Il devient ainsi plus qu’un simple « or numérique » : un module constitutif d’actifs natifs sur chaîne. Les investisseurs peuvent par exemple mettre en garantie leur PAXG pour obtenir des stablecoins, libérant ainsi de la liquidité pour d’autres investissements ; ils peuvent intégrer leur or dans des pools de liquidité pour générer des revenus, ou transférer leur or tokenisé entre chaînes via des protocoles d’interopérabilité, répondant à des besoins de paiement et de règlement mondiaux. Cette vision du « l’actif comme protocole » est une innovation inaccessible dans le système financier traditionnel de l’or.

Cependant, malgré ses nombreux atouts, l’or tokenisé comporte des risques structurels et des freins au développement, qu’il convient d’évaluer soigneusement. Le premier risque concerne le dépôt et le rachat : la majorité des projets reposent encore sur des systèmes de dépôt centralisés, obligeant les investisseurs à faire confiance à l’émetteur pour conserver correctement l’or et permettre un rachat physique si nécessaire. Or, les procédures de rachat sont souvent complexes, coûteuses, géographiquement limitées, et en cas de conditions extrêmes, la possibilité de convertir effectivement un actif numérique en or physique reste entourée d’incertitudes juridiques et opérationnelles. De plus, certains projets divulguent insuffisamment les audits et preuves d’actif, ce manque de transparence affaiblit la confiance et nuit à leur rôle futur d’« ancre de sécurité sur chaîne ».

Le deuxième risque provient de la réglementation externe. L’or étant un actif sensible à haute valeur, sa tokenisation touche à la fois le marché des métaux précieux, le droit des valeurs mobilières et les exigences KYC/AML. Les cadres juridiques varient fortement selon les juridictions, créant une incertitude réglementaire importante pour les projets. Pour les institutions souhaitant utiliser ces actifs dans des règlements transfrontaliers ou des transactions de grande ampleur, la capacité à opérer dans un cadre conforme est un facteur déterminant de leur adoption.

Enfin, d’un point de vue stratégique, l’or tokenisé occupe encore une place d’« allocation secondaire » dans les portefeuilles, incapable de devenir un actif dominant. Bien que ses qualités de stabilité soient précieuses en période de crise, son rendement reste généralement inférieur à celui des actifs risqués comme le Bitcoin ou l’Ethereum en phase de hausse. Cette caractéristique de « stabilité de valeur mais croissance limitée » fait de l’or tokenisé un outil idéal pour atténuer la volatilité et stabiliser les rendements du portefeuille, mais non un actif central destiné à la recherche de gains élevés.

En conclusion, pour l’investisseur, l’or tokenisé est à la fois un nouvel « outil de stockage de valeur » et une option d’allocation priorisant la sécurité dans l’économie numérique. Sa logique interne s’appuie sur la stabilité millénaire de l’or, tout en réinventant ses capacités de transaction, de dépôt et de combinaison via la blockchain. Avec le développement accru de la DeFi, l’amélioration des infrastructures multichaînes et la clarification progressive des voies réglementaires, l’or tokenisé pourrait jouer un rôle croissant dans la « gestion complète du cycle de vie des actifs numériques ». Pour les particuliers, il offre un moyen concret d’améliorer la résilience de leurs actifs et d’adopter une stratégie anticyclique ; pour les institutions, il pourrait devenir l’« actif de base » d’un portefeuille sur chaîne, ouvrant ainsi une nouvelle ère de « gestion d’actifs sur chaîne ».

VI. Conclusion : La mise à niveau de l’or sur chaîne, ni un remplacement, ni une rupture, mais une continuité

Dans une ère marquée par l’instabilité des systèmes de crédit, la volatilité accrue du dollar et la recomposition du paysage monétaire mondial, l’or connaît un processus de « redécouverte numérique ». Il n’est pas remplacé par des actifs numériques comme le Bitcoin, mais transformé par la tokenisation, la programmabilité et les contrats intelligents, s’insérant ainsi dans la construction du nouveau système financier sous une forme plus flexible. Pour l’utilisateur, cet or évolué reste une « monnaie forte », simplement revêtue d’une nouvelle forme sur chaîne. Il continue d’offrir sécurité, préservation de valeur et résistance aux risques, devenant ainsi un véritable « ancrage de stabilité » dans le monde numérique.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News