Le marché entre dans un « super cycle » des stablecoins, décryptage du paysage des paiements cryptographiques selon le principe de la première intention

TechFlow SélectionTechFlow Sélection

Le marché entre dans un « super cycle » des stablecoins, décryptage du paysage des paiements cryptographiques selon le principe de la première intention

Les paiements soutenus par des stablecoins constituent l'un des cas d'utilisation les plus influents et les plus adoptables des cryptomonnaies, au-delà du rôle du BTC comme réserve de valeur.

Auteur : Nathan

Traduction : TechFlow

Le super cycle des stablecoins est arrivé.

Il ne s'agit pas seulement du fait que l'offre totale de stablecoins dépasse désormais 230 milliards de dollars, que Circle ait déposé une demande d'introduction en bourse (IPO), ou que je mentionne souvent « le super cycle est là ». La raison fondamentale réside dans le fait que les stablecoins bouleversent profondément les systèmes de paiement traditionnels, et cette transformation se poursuivra à un rythme exponentiel.

Mon point de vue est simple : les stablecoins surpasseront les méthodes de paiement traditionnelles, car ils sont meilleurs, plus rapides et moins coûteux.

Cependant, le terme « paiement » couvre un large spectre. Aujourd'hui, les systèmes de paiement sont principalement dominés par des canaux traditionnels, des banques et des entreprises fintech, qui jouent chacun des rôles différents au sein de l'écosystème Web2. Bien que les stablecoins offrent une alternative plus efficace et plus facile à utiliser par rapport aux systèmes traditionnels, l'écosystème des paiements cryptographiques commence à présenter une complexité similaire à celle du Web2, ce qui mérite une analyse approfondie.

Actuellement, des centaines d'entreprises développent des solutions basées sur ou autour des infrastructures de paiement par stablecoins.

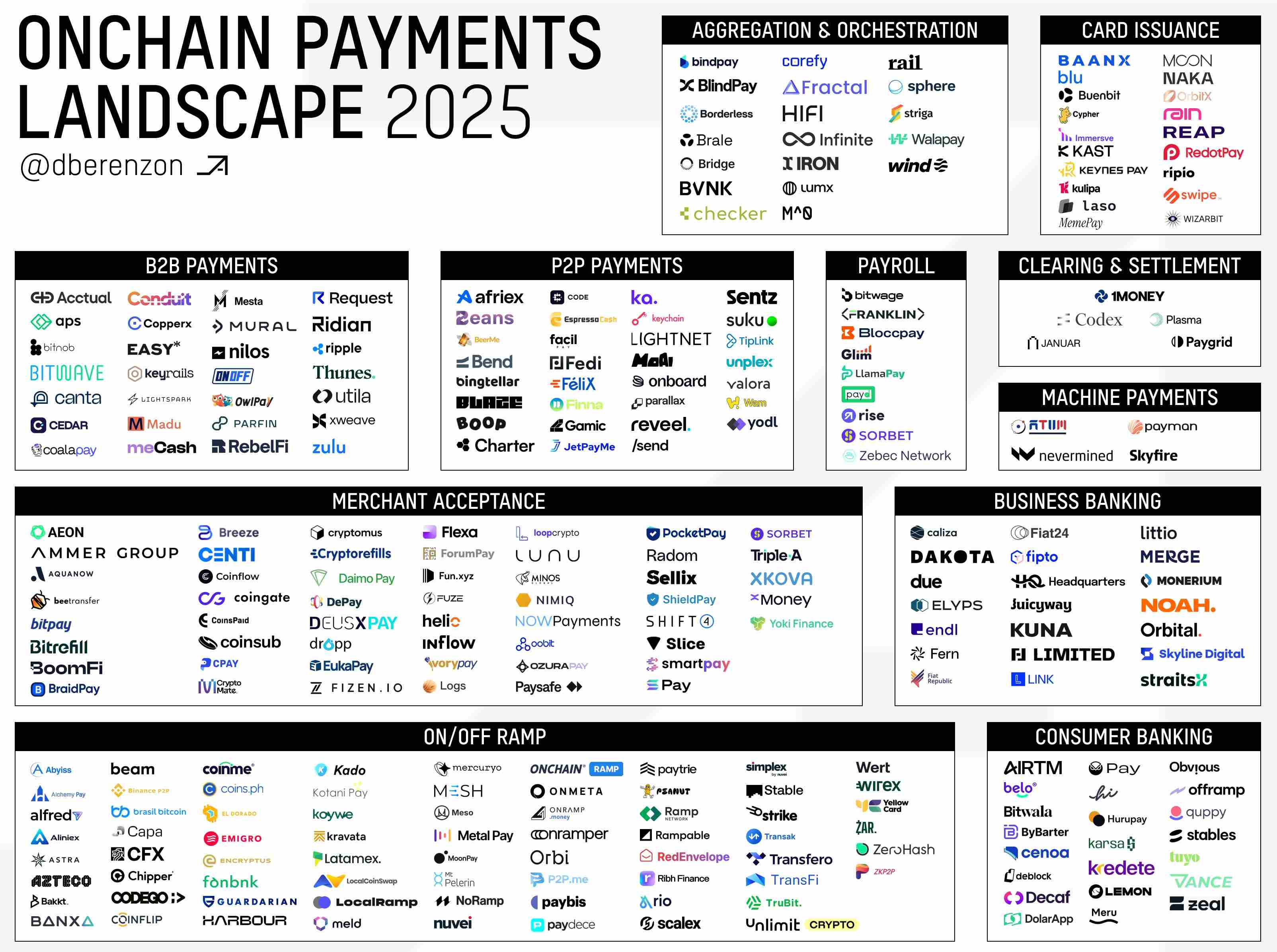

@Dberenzon a compilé une excellente ressource qui divise l'écosystème des paiements blockchain en neuf domaines distincts, comme indiqué ci-dessous.

Lien associé :

https://x.com/dberenzon/status/1889717634800758858

Dmitriy propose une perspective technique et approfondie, tandis que d'autres acteurs, comme Pantera dans son rapport « The Trillion Dollar Opportunity », classent les systèmes de paiement selon quatre niveaux hiérarchiques.

Dans cet article, j’adopterai une approche différente, fondée sur les principes premiers natifs de la cryptomonnaie, pour déconstruire le système de paiement. Toutefois, les classifications proposées par Dmitriy, Pantera et d'autres restent valables et apportent des perspectives complémentaires.

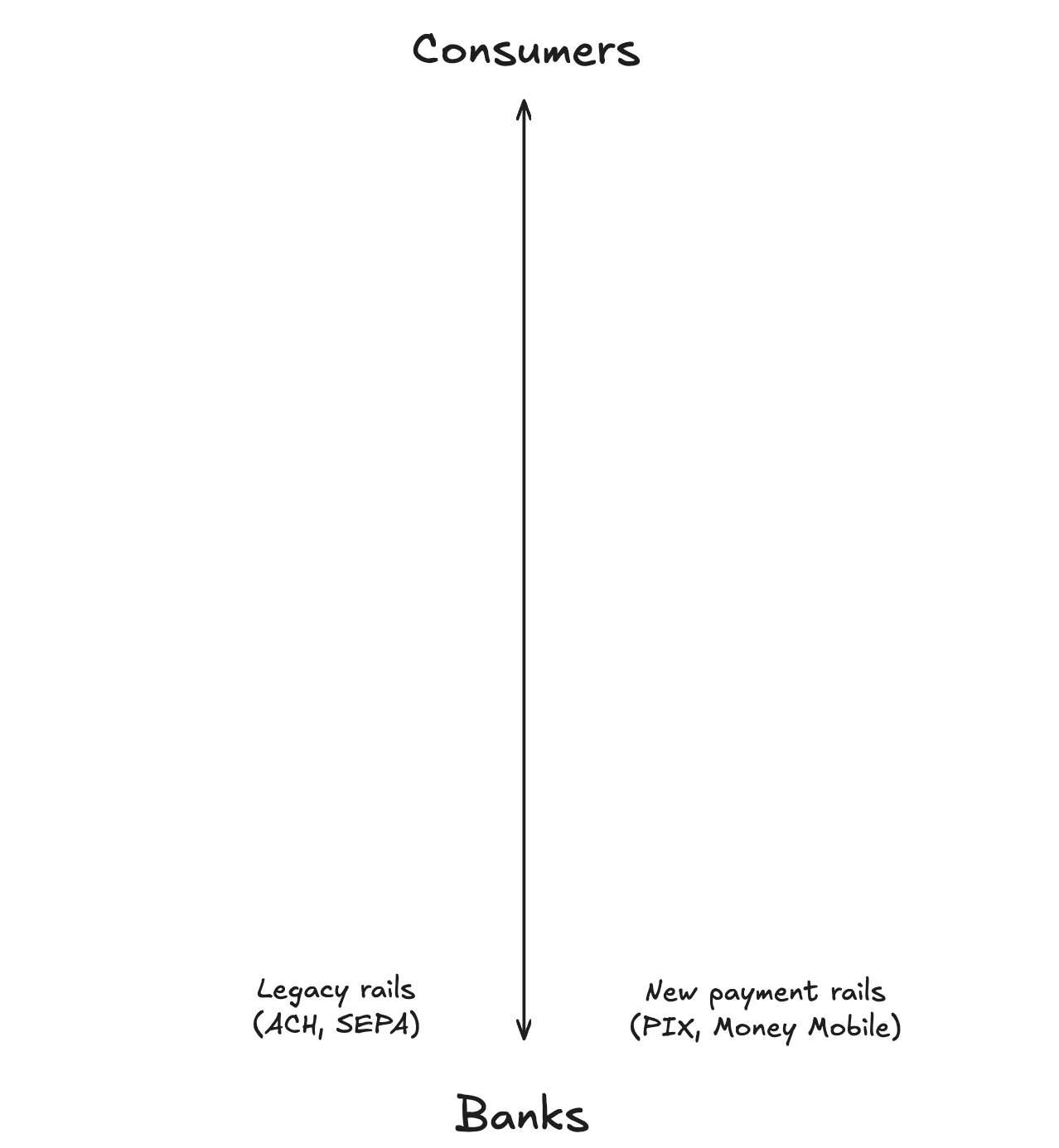

Pour fournir un contexte, je considère que le système de paiement fonctionne le long d'une ligne verticale, avec un type d'utilisateur au sommet et un autre en bas. De plus, je pense que l'objectif ultime d'un système de paiement est de desservir des milliards d'utilisateurs. L'analyse suivante cible donc les utilisateurs grand public ordinaires, qui peuvent même ignorer qu'ils utilisent la cryptomonnaie.

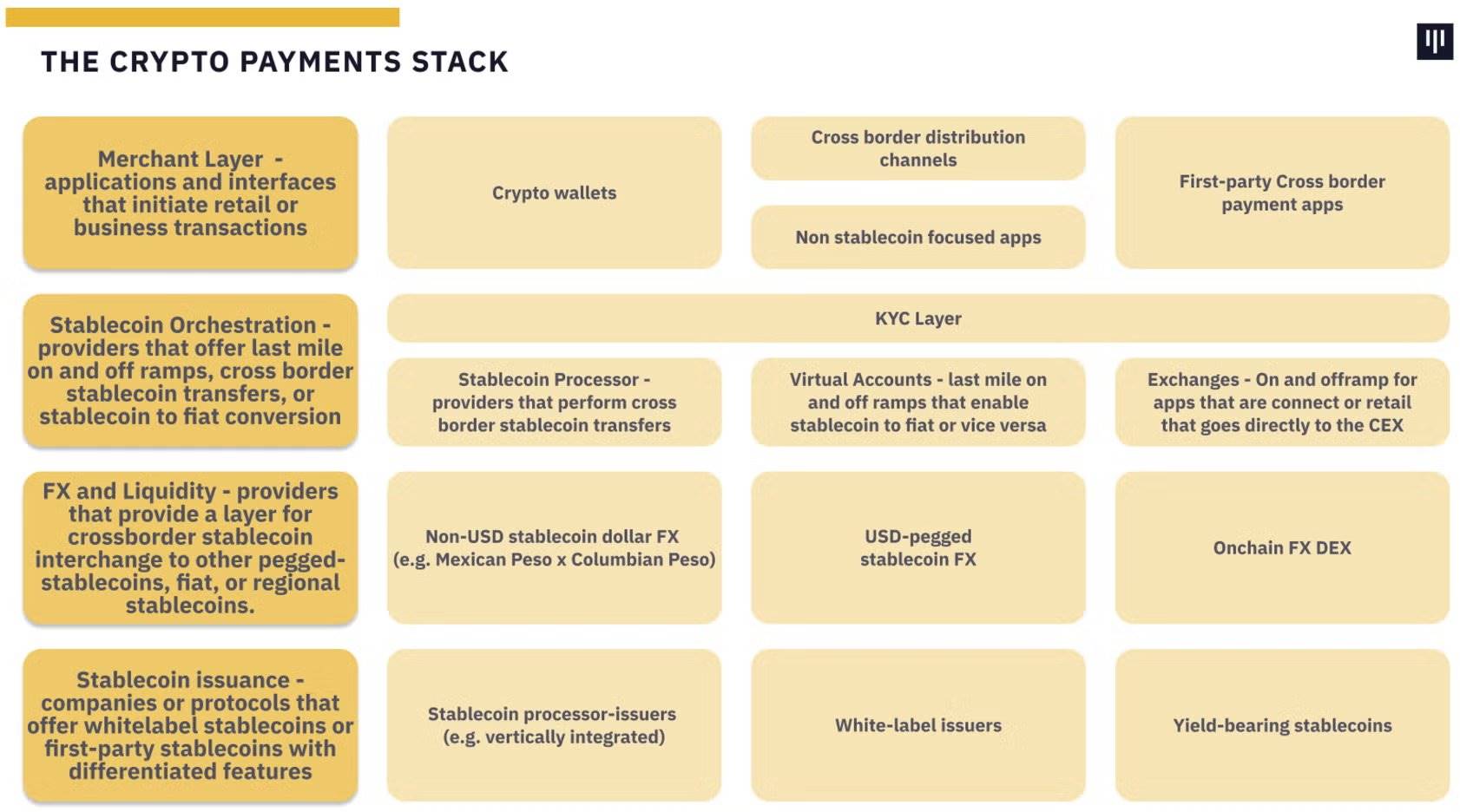

Système de paiement cryptographique

Depuis les principes premiers, les stablecoins sont des jetons sur une blockchain représentant une unité monétaire fiduciaire — généralement le dollar américain. Il existe plusieurs types de stablecoins :

-

Adossés à des actifs fiduciaires (ex. : USDT)

-

Adossés à des cryptomonnaies (ex. : DAI)

-

Synthétiques (ex. : USDe)

Les stablecoins adossés à des actifs fiduciaires constituent actuellement la catégorie la plus importante. Ces derniers sont soutenus à hauteur de 1:1 par des actifs hautement liquides tels que des obligations américaines, du cash et d'autres équivalents de trésorerie, détenus par des entités de garde. Ainsi, les utilisateurs finaux au bas du système de paiement sont les banques traditionnelles et les systèmes de paiement conventionnels.

Comme mentionné précédemment, les stablecoins transforment les paiements traditionnels car ils sont effectivement meilleurs, plus rapides et moins chers. Cet avantage permet non seulement aux entreprises fintech et de paiement de générer des marges plus élevées, mais aussi d’offrir une meilleure expérience aux utilisateurs finaux. Par conséquent, les utilisateurs situés au sommet du système de paiement sont les consommateurs.

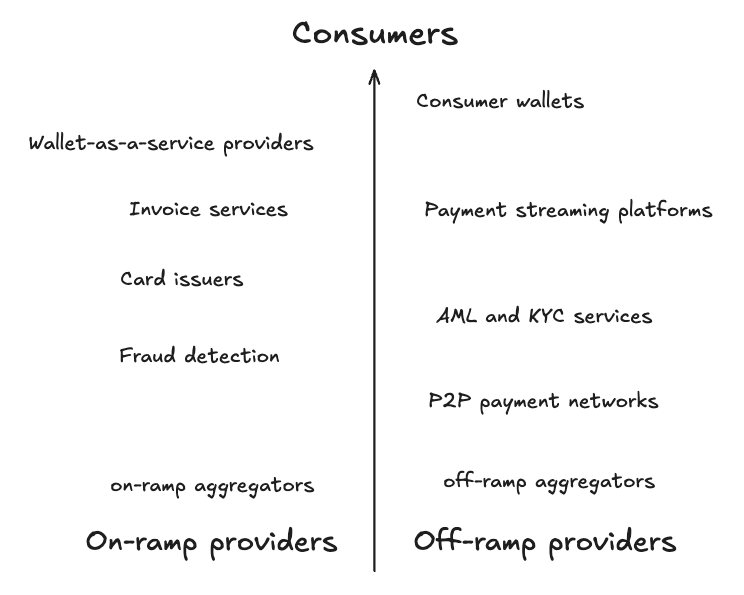

La structure actuelle du système de paiement est illustrée ci-dessous :

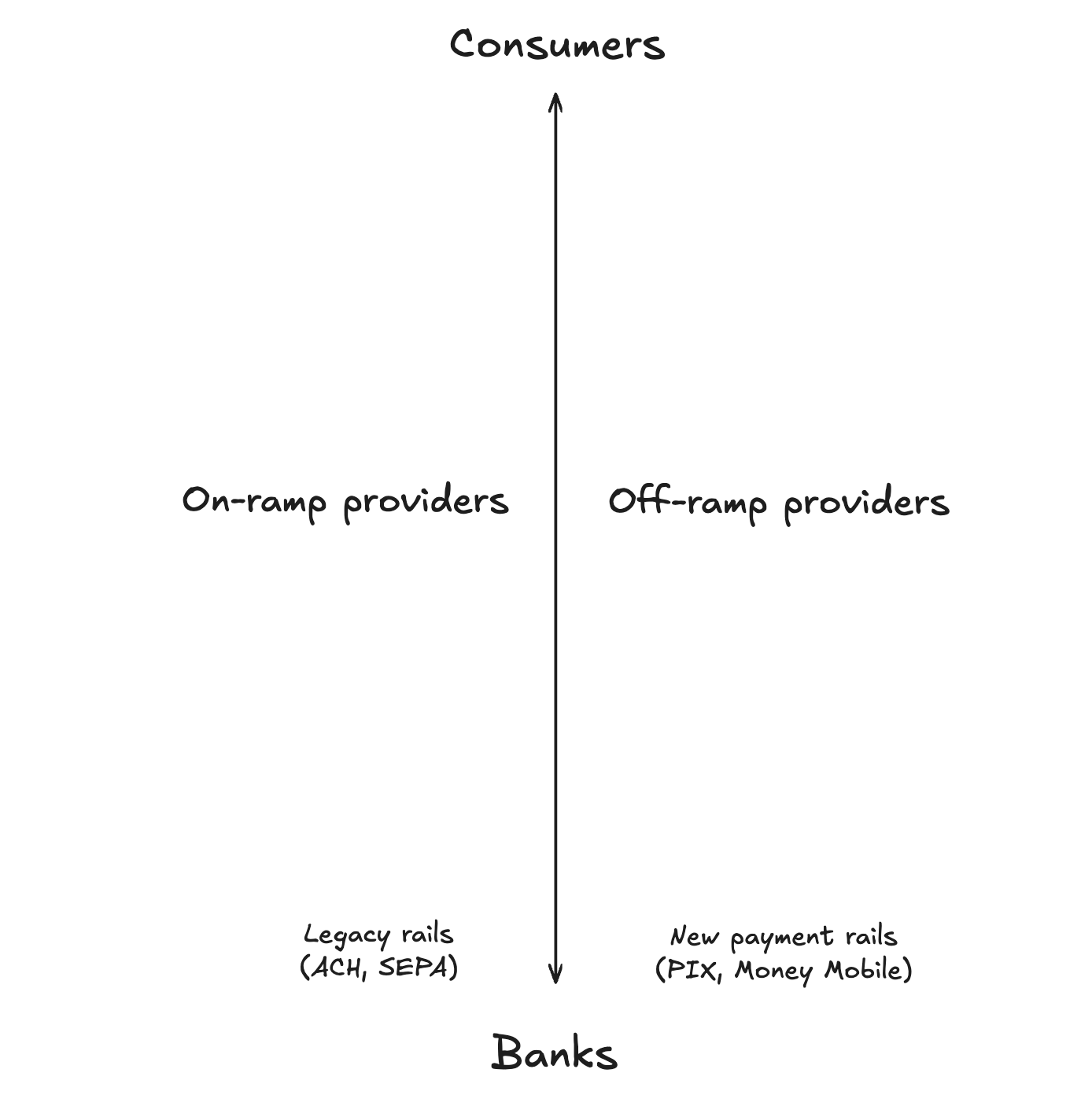

Examinons maintenant les principaux cas d'utilisation dans le système de paiement. Nous avons déjà observé qu’un cas d’utilisation à fort taux de rétention en cryptomonnaie est le « retrait » (off-ramping). Bien que le « dépôt » (on-ramping) soit également populaire, la possibilité d’utiliser facilement les cryptomonnaies — en particulier les stablecoins — pour consommer reste la demande principale. Dans notre modèle, les prestataires de services de dépôt/retrait se situent au milieu.

Tout ce qui se trouve au-dessus de ces prestataires concerne des applications grand public ou des outils destinés aux consommateurs. J'appelle cela la « couche consommateur ». À l'inverse, tout ce qui va du service de dépôt/retrait vers le bas jusqu'aux banques traditionnelles représente l’intégration des stablecoins dans les systèmes financiers existants. Je nomme cette partie la « couche d'intégration financière ».

Il convient de noter que la couche consommateur compte nettement plus d’acteurs que la couche d’intégration financière. Construire dans cette dernière couche nécessite des licences, une organisation structurée et des exigences de conformité. En revanche, la couche supérieure peut tirer parti des services et relations déjà établis en aval. Bien que la couche consommateur puisse comporter d’autres sous-couches, je mets ici en avant les composants qui, selon moi, jouent les rôles les plus cruciaux dans le système de paiement en termes de fonctionnalité et de dépendance.

Couche consommateur

Depuis la perspective du consommateur, le parcours vers l’écosystème des paiements cryptographiques commence par un portefeuille numérique. Le portefeuille grand public n’est pas seulement un outil de stockage, mais aussi une passerelle permettant d’épargner, de dépenser et de gagner des cryptomonnaies. Ses fonctionnalités incluent le paiement par carte de débit, des services de banque virtuelle et des transferts pair-à-pair, conçus pour répondre à divers besoins. Actuellement, il existe d'innombrables options de portefeuilles, certaines ayant une portée mondiale, d'autres ciblant des marchés régionaux spécifiques.

Développer un portefeuille est une tâche complexe. Cela implique l’intégration de multiples services tout en minimisant les risques de piratage. C'est pourquoi de nombreuses entreprises choisissent de s'appuyer sur des fournisseurs de « portefeuille en tant que service » (WaaS). Ces fournisseurs livrent des solutions auditées et éprouvées, pré-intégrant des fonctions clés telles que les services de dépôt/retrait et les émetteurs de cartes.

Pour que les portefeuilles grand public soient pleinement opérationnels, ils doivent s’appuyer sur divers prestataires de services de paiement inter-entreprises (B2B) utilisant des stablecoins. Les composants essentiels incluent :

-

Services de facturation : Ces plateformes permettent aux individus d’émettre des factures en monnaie fiduciaire ou en cryptomonnaie à leurs employeurs. Elles génèrent les factures, reçoivent les fonds, convertissent si nécessaire les devises, puis déposent le montant correspondant dans le portefeuille.

-

Plateformes de flux de paiement : Alors que les entreprises deviennent de plus en plus globales, ces plateformes facilitent des paiements réguliers et transparents en stablecoins. Cela est particulièrement utile pour les employés situés dans des pays où les options bancaires locales sont limitées.

-

Émetteurs de cartes : À mesure que les paiements en espèces diminuent, les cartes cryptographiques deviennent cruciales. En collaborant avec des réseaux tels que Visa ou Mastercard, les émetteurs permettent aux fournisseurs de portefeuilles d’émettre des cartes de débit ou de crédit marquées, améliorant ainsi la commodité d’utilisation quotidienne.

La conformité joue également un rôle central dans cette couche. Pour protéger les portefeuilles grand public, de nombreuses plateformes intègrent des mesures strictes de « connaître votre client » (KYC) et de lutte contre le blanchiment d’argent (AML), ainsi que des services de détection de fraude en chaîne (on-chain). Les fournisseurs de ces services occupent une place importante dans la couche consommateur, garantissant sécurité et conformité.

En outre, la couche consommateur comprend des réseaux de paiement pair-à-pair (P2P). Ces réseaux fonctionnent partiellement indépendamment du système de paiement, reliant directement des particuliers et des entreprises pour échanger entre cryptomonnaies et monnaies fiduciaires. Les solutions P2P offrent une alternative aux canaux traditionnels et ont connu une adoption significative dans les régions en développement. Toutefois, les réseaux P2P sont moins efficaces, et les volumes de règlement sont bien inférieurs à ceux de l’ensemble du système de paiement.

Enfin, les agrégateurs de dépôt/retrait se situent au bas de la couche consommateur. Ils regroupent plusieurs prestataires de services de dépôt/retrait via une API facile à intégrer, permettant aux fournisseurs de portefeuilles de choisir automatiquement la meilleure option en fonction d’un ensemble combiné de critères tels que la rapidité, le coût et la disponibilité géographique.

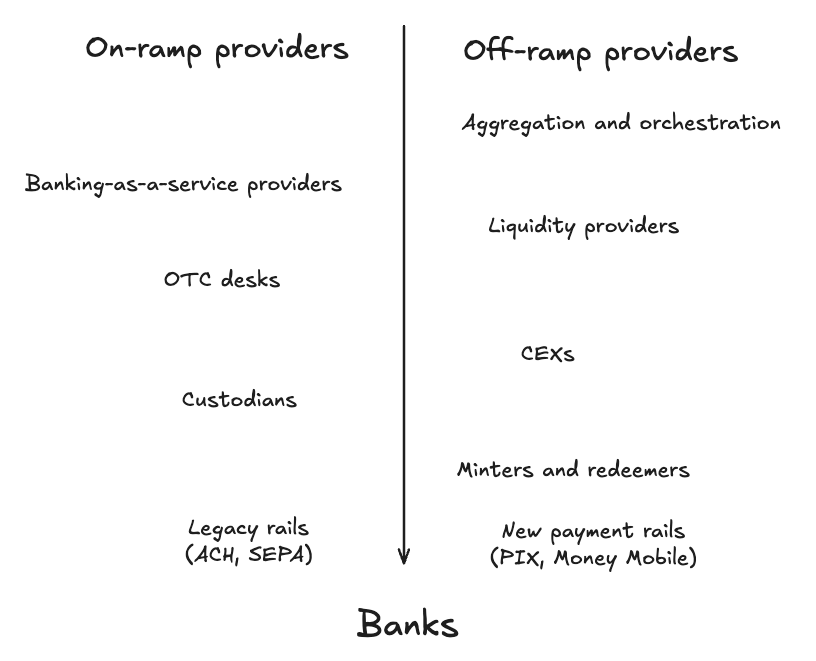

Couche d'intégration financière

En entrant dans la couche d’intégration financière, nous atteignons la colonne vertébrale du système de paiement cryptographique.

Dans de nombreux autres modèles de systèmes de paiement, la section que je vais aborder maintenant est généralement appelée « couche d’agrégation et de coordination ». Toutefois, pour qu’une agrégation et une coordination soient possibles, un soutien plus fondamental est nécessaire. Selon moi, la couche d’agrégation et de coordination se situe donc au sommet de cette catégorie.

En dessous de celle-ci se trouvent les entreprises et services qui facilitent un flux aussi fluide que possible entre stablecoins et monnaie fiduciaire. Voici trois couches clés, souvent agrégées et coordonnées :

-

Fournisseurs de « banque en tant que service » (BaaS) : Ces plateformes offrent une infrastructure financière modulaire, permettant aux entreprises d’intégrer des comptes bancaires virtuels, des cartes et des services de paiement dans leurs produits. Les fournisseurs BaaS simplifient la gestion de la conformité et des opérations backend, autorisant ainsi les entreprises à proposer des fonctionnalités bancaires sans avoir besoin de licence propre.

-

Bureaux de gré à gré (OTC) : Les guichets OTC traitent les transactions importantes, servant de pont de liquidité pour les entreprises qui n’ont pas de relation directe avec les grandes bourses ou fournisseurs de liquidité. Ils convertissent efficacement les stablecoins en espèces et inversement, rendant le règlement de grosses transactions plus pratique.

-

Fournisseurs de liquidité : Travaillant étroitement avec les guichets OTC, les fournisseurs de liquidité assurent la présence suffisante de fonds à l’échelle mondiale pour régler les transactions. En masquant la complexité des sources de liquidité, ils simplifient grandement la conversion entre monnaie fiduciaire et cryptomonnaie.

Dans de nombreux cas, aucune entreprise ne souhaite détenir ou gérer elle-même des portefeuilles pouvant contenir des millions de dollars en stablecoins (ou autres actifs cryptographiques). Elles s'appuient donc sur des sociétés de garde (custodiens) pour stocker ces liquidités de manière fiable et assurée. Les custodiens se situent dans la partie inférieure du système de paiement, car presque toutes les applications et services dépendent d’eux pour conserver les stablecoins de façon aussi sécurisée que possible.

Les échanges centralisés (CEX) jouent également un rôle clé dans la couche d’intégration financière. En collaborant avec les fournisseurs de liquidité et les services de frappe/remboursement, ils règlent de grandes quantités de transactions entre cryptomonnaies et espèces. Les CEX détiennent des réserves en stablecoins et en espèces, facilitant efficacement les échanges entre les parties.

Enfin, à la base du système de paiement cryptographique se trouvent les services de frappe et de remboursement ou entreprises spécialisées. Tether opère via un réseau restreint permettant de frapper et de rembourser des USDT, en recevant directement des espèces sur un compte bancaire ou des stablecoins via un custodien. D'autre part, Circle Mint, proposé par Circle, permet à des entreprises qualifiées ayant passé un contrôle « connaître votre entreprise » (KYB) de frapper et de rembourser des USDC.

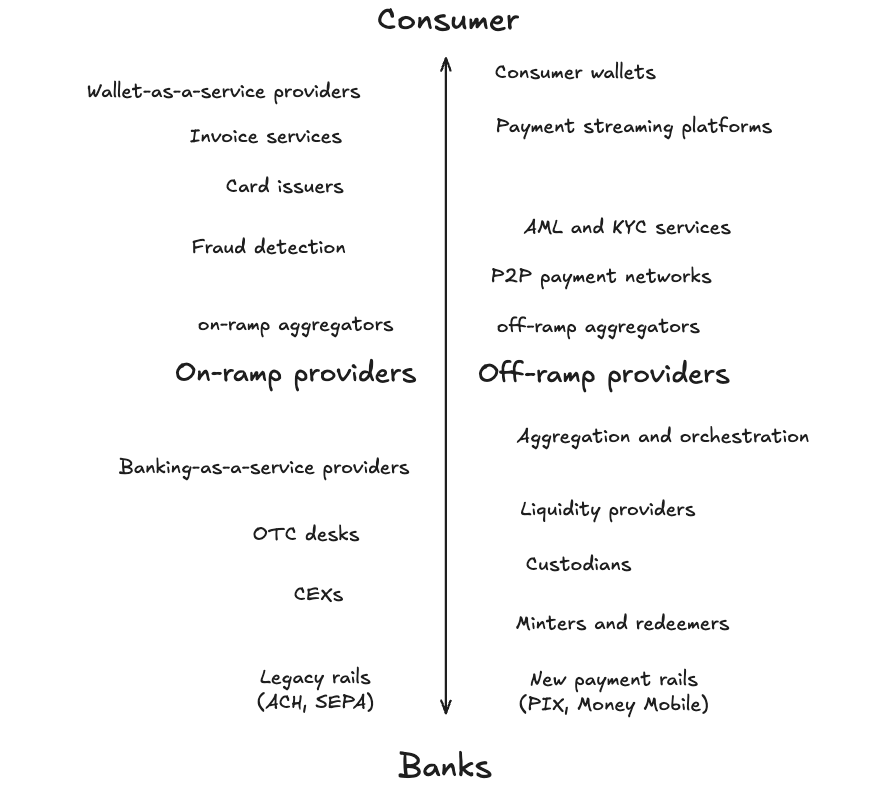

Vue d’ensemble complète

Le système de paiement est dynamique et fortement interconnecté. Chaque couche dépend des outils, services et fournisseurs situés en dessous d’elle. Pris dans son ensemble, le système de paiement cryptographique se présente comme suit :

Réflexions finales

Les paiements soutenus par des stablecoins représentent l’un des cas d’utilisation les plus influents et les plus adoptables de la cryptomonnaie, après le rôle du BTC comme réserve de valeur.

@PlasmaFDN, en tant que blockchain spécialement conçue pour les paiements en stablecoins, se trouve dans une position avantageuse. Néanmoins, je prévois que presque toutes les blockchains finiront par se tourner vers les stablecoins et les paiements. Pour y parvenir, elles devront repenser leur architecture de paiement, car la simple compatibilité EVM (Ethereum Virtual Machine) ne suffira plus.

En résumé, les stablecoins représentent bel et bien une opportunité de l’ordre du billion de dollars, et les acteurs qui joueront un rôle central dans le système de paiement en tireront les bénéfices les plus importants.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News