Analyse complète des données : où vont les milliards investis dans la croissance des stablecoins ? Alors que les altcoins n'augmentent pas, où est passé l'argent ?

TechFlow SélectionTechFlow Sélection

Analyse complète des données : où vont les milliards investis dans la croissance des stablecoins ? Alors que les altcoins n'augmentent pas, où est passé l'argent ?

La capitalisation boursière des stablecoins augmente de 100 milliards de dollars, Ethereum et Tron représentant toujours 80 % de la croissance.

Auteur : Frank, PANews

Depuis 2024, le marché mondial des stablecoins a dépassé 235 milliards de dollars grâce à une croissance de 80,7 %, avec USDT et USDC contribuant à hauteur de 86 % à cette expansion et continuant de dominer le marché. Pourtant, un phénomène étrange persiste : les centaines de milliards de dollars ajoutés sur les blockchains Ethereum et Tron n'ont pas entraîné, comme dans les cycles précédents, une explosion concomitante du marché des altcoins. Les données montrent que chaque nouveau dollar de stablecoin génère désormais seulement 1,5 dollar de croissance de la capitalisation des altcoins, soit une contraction de 82 % par rapport au dernier cycle haussier.

Dans cet article, PANews propose une analyse approfondie des données sur les stablecoins afin d’explorer la question ultime du monde cryptographique : où sont passés les fonds ? Alors que les soldes des exchanges explosent et que les volumes de mise en gage sur les protocoles DeFi augmentent, de nouveaux usages – transactions OTC menées par des institutions financières traditionnelles, paiements transfrontaliers, substitution monétaire dans les marchés émergents – redessinent silencieusement la carte des flux financiers dans l’univers crypto.

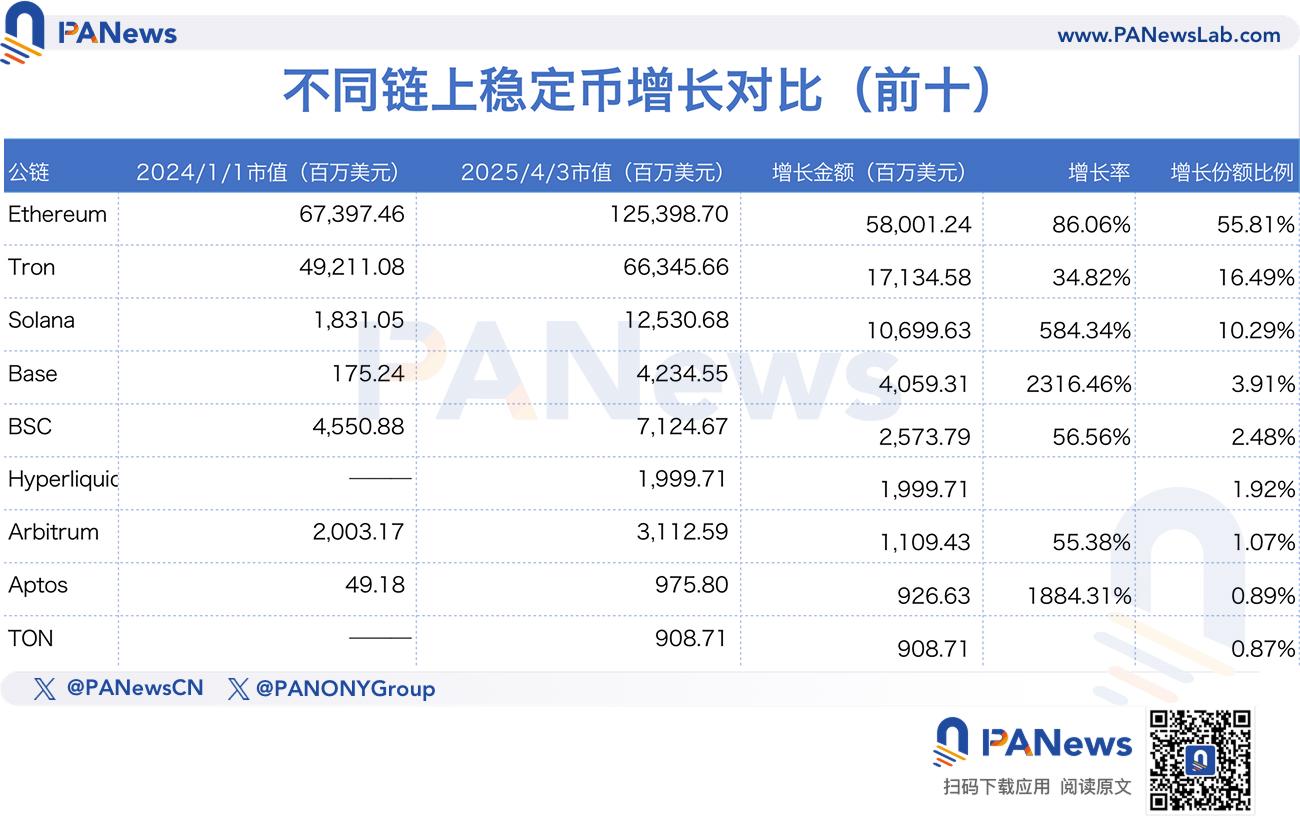

La capitalisation des stablecoins augmente de mille milliards, Ethereum et Tron représentent toujours 80 % de la croissance

Selon les données de Defillama, depuis le début de 2024, l’offre totale de stablecoins est passée de 1300 à 2350 milliards de dollars, soit une hausse globale de 80,7 %. La croissance provient principalement des deux géants USDT et USDC.

Le 1er janvier 2024, l’émission d’USDT s’élevait à 91 milliards de dollars ; au 31 mars 2025, elle atteignait 144,6 milliards, soit une augmentation de 53,6 milliards, représentant 51 % de la croissance totale. Sur la même période, l’offre d’USDC est passée de 23,8 à 60,6 milliards, contribuant à hauteur de 35 %. Ces deux stablecoins dominent non seulement 87 % du marché en parts de capitalisation, mais aussi 86 % de la croissance.

En analysant les données par blockchain, Ethereum et Tron restent les deux principales chaînes pour l’émission de stablecoins. Ethereum représente 53,62 % du volume total, Tron environ 28,37 %, ce qui donne une part combinée de 81,99 %.

Entre le 1er janvier 2024 et le 3 avril 2025, la croissance des stablecoins sur Ethereum s’élève à environ 58 milliards de dollars, soit un taux de croissance de 86 %, proche de celui d’USDT et d’USDC. Sur Tron, la croissance est d’environ 34 %, inférieure à la moyenne du marché.

Solana arrive en troisième position, avec une augmentation de 12,5 milliards de dollars en émission, soit un bond spectaculaire de 584,34 %. Base suit en quatrième place, avec une croissance de 4 milliards de dollars, marquant un taux impressionnant de 2316,46 %.

Parmi les dix premières blockchains, Hyperliquid, TON et Berachain ont commencé à émettre des stablecoins au cours de l’année écoulée, ajoutant ensemble environ 3,8 milliards de dollars, soit 3,6 % de la croissance totale. Globalement, Ethereum et Tron demeurent les principaux marchés des stablecoins.

Chaque dollar de nouveau capital ne stimule plus que 1,5 dollar de valorisation des altcoins

Malgré la croissance rapide des stablecoins sur chaîne, la progression de la capitalisation des altcoins reste médiocre.

Pour comparaison, en mars 2020, la capitalisation totale des altcoins (hors BTC et ETH) était d’environ 39,8 milliards de dollars ; elle atteignait 813,5 milliards en mai 2021, soit une multiplication par 19,43. Pendant cette période, l’offre de stablecoins est passée de 6,14 à 99,2 milliards, une hausse de 15 fois, presque synchronisée avec celle des altcoins.

Lors de ce cycle haussier, la capitalisation des stablecoins a progressé de 80 %, mais celle des altcoins n’a augmenté que de 38,3 %, soit environ 159,9 milliards de dollars.

Durant le cycle 2020-2021, chaque dollar supplémentaire de stablecoins entraînait une hausse de 8,3 dollars de la capitalisation des altcoins. Mais entre 2024 et 2025, ce ratio chute à 1,5 dollar. Cette réduction drastique indique que les nouveaux stablecoins ne sont plus utilisés massivement pour acheter des altcoins.

Alors, où sont passés les fonds ? C’est là la question clé.

Réorganisation du paysage des blockchains : Ethereum et Tron tiennent leurs positions, Solana et Base cassent les codes

De manière intuitive, l’engouement autour des MEME coins sur Solana a largement piloté ce cycle haussier. Toutefois, ces spéculations se font principalement via des paires échangées contre SOL, laissant peu de place aux stablecoins. Comme mentionné précédemment, la croissance des stablecoins reste concentrée sur Ethereum.

Pour comprendre où vont les nouveaux stablecoins, il faut probablement analyser les mouvements d’Ethereum ou des principaux acteurs tels qu’USDT et USDC.

Avant toute analyse, listons quelques hypothèses plausibles – celles généralement avancées sur le marché concernant l’utilisation des stablecoins : paiements, rendements par mise en gage, stockage de valeur, etc.

Observons d’abord les transactions de stablecoins sur Ethereum. Le graphique ci-dessous révèle des fluctuations régulières, semblables à un rythme cardiaque. Derrière ces oscillations pourrait se cacher une logique d’utilisation.

En raccourcissant l’échelle temporelle, on observe clairement un schéma « 5+2 » : deux jours de faible activité suivis de cinq jours de pointe. En examinant les données, les creux correspondent aux week-ends, tandis que les pics montent progressivement du lundi au mercredi, puis déclinent jeudi et vendredi. Ce modèle cyclique suggère fortement que les initiateurs des transactions sont des institutions ou entreprises. Si les paiements grand public dominaient, une telle régularité serait improbable.

Par ailleurs, en termes de fréquence quotidienne, le nombre maximal de transferts quotidiens d’USDT sur Ethereum n’excède pas 300 000, et les week-ends affichent systématiquement des volumes et montants moyens bien inférieurs à ceux des jours ouvrés, confirmant davantage encore cette interprétation.

Afflux d’USDT vers les exchanges, USDC absorbé par les protocoles DeFi

Sur la base de la répartition des détentions, les soldes d’USDT sur les exchanges ont fortement augmenté au cours de l’année dernière. Le 1er janvier 2024, ils étaient de 15,2 milliards de tokens ; au 2 avril 2025, ils atteignaient 40,9 milliards, soit une hausse de 25,7 milliards de dollars (+169 %). Ce taux dépasse largement la croissance globale de 80,7 % de l’offre de stablecoins, et représente 48 % de la croissance totale d’USDT durant cette période.

Autrement dit, près de la moitié des nouveaux USDT émis au cours de l’année écoulée ont été transférés directement vers les plateformes d’échange.

À l’inverse, la situation d’USDC est radicalement différente. Le 1er janvier 2024, les exchanges détenaient environ 2,06 milliards d’USDC ; au 2 avril 2025, ce chiffre atteint 4,98 milliards. Sur une émission totale additionnelle de 36,8 milliards d’USDC, seulement 7,9 % ont été envoyés vers les exchanges. Leur part dans le solde global d’USDC n’est que de 8,5 %, contre 28,4 % pour USDT.

Tandis que les nouveaux USDT affluent vers les exchanges, les nouvelles unités d’USDC n’y entrent presque pas.

Où vont donc les nouveaux flux d’USDC ? Cette question pourrait aider à comprendre l’orientation réelle des capitaux.

Du point de vue des adresses détenant le plus d’USDC, les premières places sont occupées par des protocoles DeFi. Sur Ethereum, l’adresse principale est celle de Sky (MakerDAO), détenant 4,8 milliards d’USDC, soit 11,9 % du total. En juillet 2024, cette adresse n’avait que 20 millions d’unités ; en moins d’un an, sa détention a augmenté de 229 fois. L’usage principal de ces USDC consiste à servir de collatéral pour les stablecoins DAI et USDS émis par Sky. Cette évolution reflète globalement la demande accrue de stablecoins par les protocoles DeFi en raison de la croissance de leur TVL (valeur totale bloquée).

AAVE est le quatrième plus gros détenteur d’USDC sur Ethereum. Le 1er janvier 2024, AAVE détenait environ 45 millions d’USDC ; au pic du 12 mars 2025, ce montant atteignait 1,32 milliard, soit une augmentation de 1,275 milliard de dollars, représentant 7,5 % de la croissance totale d’USDC sur Ethereum.

D’un point de vue sectoriel, la croissance d’USDC sur Ethereum est principalement tirée par les produits de mise en gage. Au début 2024, le TVL total sur Ethereum était d’environ 29,7 milliards de dollars. Bien qu’il ait connu une baisse récente, il reste à 49 milliards (atteignant un sommet à 76 milliards). À partir de 49 milliards, le taux de croissance du TVL atteint 64,9 %, supérieur à la hausse des altcoins l’année dernière et proche de la croissance globale des stablecoins.

Cependant, malgré une augmentation du TVL de 19,3 milliards de dollars, cela reste nettement inférieur aux 58 milliards de croissance des stablecoins sur Ethereum. Même en excluant les transferts vers les exchanges, les protocoles de mise en gage n’ont pas absorbé intégralement la nouvelle offre de stablecoins.

Nouveaux usages émergents : transition des paiements transfrontaliers aux transactions institutionnelles

Outre la demande du DeFi, les paiements de consommation, les virements internationaux et les transactions OTC menées par des institutions financières constituent également de nouveaux moteurs de croissance pour les stablecoins.

Plusieurs documents officiels de Circle soulignent l’émergence croissante des stablecoins dans les virements internationaux et les paiements. Selon un rapport de Rise, environ 30 % des virements mondiaux s’effectuent désormais via des stablecoins, une proportion particulièrement élevée en Amérique latine et en Afrique subsaharienne. Entre juillet 2023 et juin 2024, les transferts de stablecoins à usage retail et professionnel dans ces régions ont augmenté de plus de 40 % en glissement annuel.

Un rapport publié par Circle indique que Zodia Markets, filiale de Standard Chartered Bank, a émis 4 milliards de dollars nets d’USDC en 2024. (Zodia Markets est une société de courtage institutionnel en actifs numériques offrant notamment des services de trading OTC et de change sur chaîne.)

Une autre entreprise latino-américaine spécialisée dans les paiements grand public, Lemon, compte des clients détenant plus de 137 millions de dollars d’USDC, utilisés principalement pour des achats courants.

Au-delà des différences d’usages, la structure écologique propre à chaque blockchain crée aussi des demandes spécifiques. Par exemple, l’engouement pour les MEME coins sur Solana a stimulé la demande d’échanges DEX. Selon une estimation partielle de PANews, le TVL des paires de trading impliquant USDC (parmi les 100 plus grandes) sur Solana atteint environ 2,2 milliards de dollars. En supposant que USDC représente la moitié de ce montant, environ 1,1 milliard d’USDC y sont immobilisés, soit 8,8 % de l’offre totale d’USDC sur Solana.

Transition du marché crypto : de la « bulle spéculative » au « produit d’épargne innovant »

Après avoir décomposé et analysé les stablecoins, PANews constate qu’il est difficile d’identifier une seule cause principale à leur croissance explosive, et donc de répondre clairement à la question : où sont passés les fonds ? Retrospectivement, nous obtenons plutôt une série de conclusions complexes.

1. La capitalisation des stablecoins continue de croître, mais ces fonds ne se dirigent manifestement pas massivement vers les altcoins, empêchant ainsi l’émergence d’une saison des altcoins.

2. Sur Ethereum, environ la moitié de la croissance d’USDT s’est dirigée vers les exchanges. Cela semble davantage destiné à l’achat de BTC (car ni les altcoins ni Ethereum n’ont connu de hausse significative), ou à des produits d’épargne proposés par les plateformes. Le reste de la demande est absorbé par les protocoles DeFi. Globalement, les capitaux entrants privilégient les rendements stables offerts par les protocoles de mise en gage et de prêt. L’attrait du marché crypto pour les fonds traditionnels ne repose plus sur la volatilité, mais sur son potentiel de produit financier innovant.

3. L’apparition de nouveaux cas d’usage, comme l’entrée de banques traditionnelles telles que Standard Chartered dans l’espace crypto, constitue un nouveau moteur de demande. Par ailleurs, dans les régions sous-développées confrontées à des infrastructures bancaires déficientes et à des taux de change instables, l’adoption des stablecoins comme monnaie alternative progresse rapidement. Toutefois, ces données manquent encore de recensement complet, et leurs parts exactes restent inconnues.

4. Les besoins en stablecoins varient selon les blockchains. La croissance sur Solana pourrait être liée à la fièvre des MEME coins et à l’activité de trading. Des blockchains récentes comme Hyperliquid, Berachain ou TON attirent également des flux grâce à leur dynamisme naissant.

Dans l’ensemble, ce lent déplacement des capitaux révèle une transformation profonde du marché crypto. Les stablecoins dépassent désormais leur rôle de simple moyen d’échange pour devenir des canaux de valeur reliant finance traditionnelle et monde crypto. D’un côté, les altcoins ne profitent plus pleinement de l’injection de stablecoins. De l’autre, la demande institutionnelle en produits d’épargne, les besoins fondamentaux en paiement dans les marchés émergents, et la maturation des infrastructures financières sur chaîne propulsent les stablecoins vers un rôle élargi de support de valeur. Cela marque peut-être le passage silencieux du marché crypto d’une ère « spéculative » à une ère de « sédimentation de valeur ».

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News