La bataille des deux projets de loi : Le Congrès américain va-t-il étouffer le développement des stablecoins ?

TechFlow SélectionTechFlow Sélection

La bataille des deux projets de loi : Le Congrès américain va-t-il étouffer le développement des stablecoins ?

Ce qui était autrefois marginal se trouve désormais à la pointe de la nouvelle révolution financière et est sur le point d'obtenir une reconnaissance réglementaire officielle.

Auteur : Leviathan News

Traduction : TechFlow

Bonjour à tous, SQUIDs ! Aujourd'hui, nous allons analyser les deux projets de loi sur les stablecoins actuellement en discussion au Congrès américain.

Une loi définitive sur les stablecoins devrait être adoptée fin 2025. Il est donc essentiel de comprendre leur contenu et leurs implications pour notre secteur.

Introduction

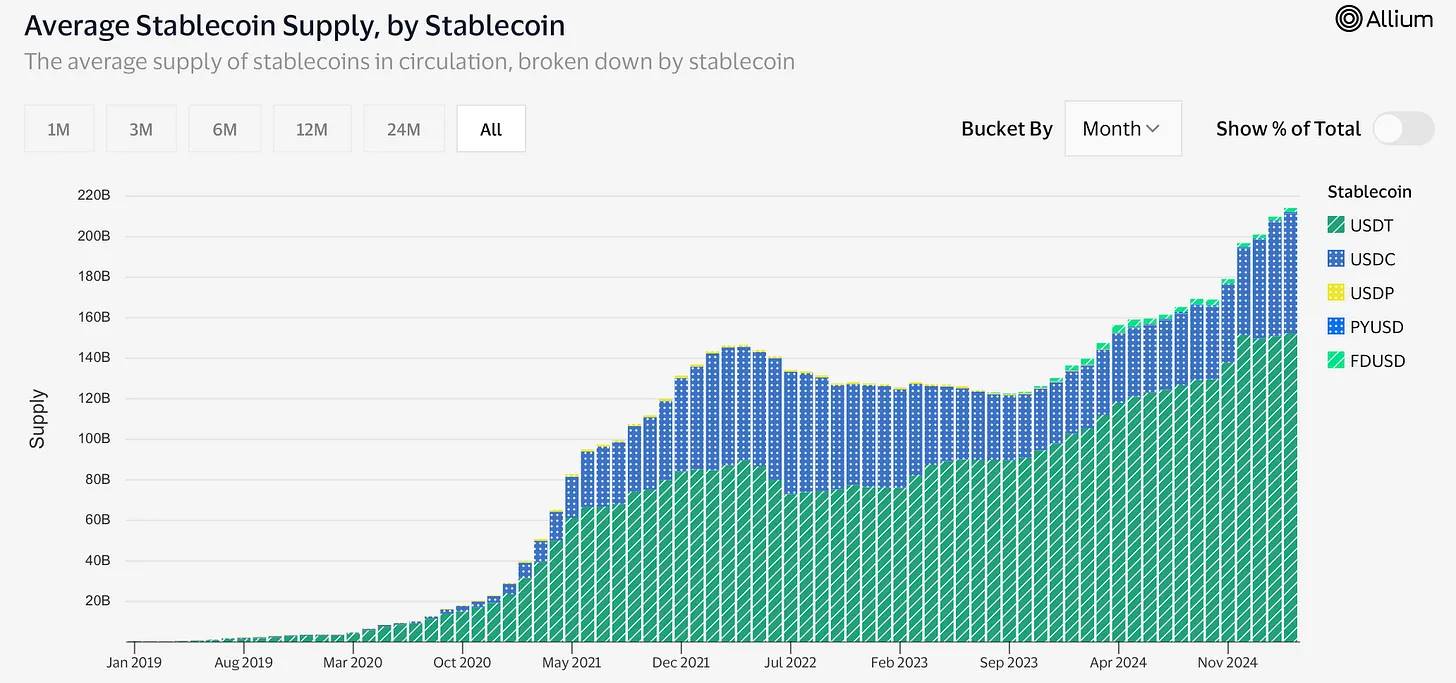

Nous sommes en pleine bulle haussière – une bulle des stablecoins.

Depuis le creux du marché après l'effondrement de FTX, l'offre de stablecoins a doublé en 18 mois pour atteindre 215 milliards de dollars. Et cela ne prend même pas en compte de nouveaux acteurs spécialisés dans la cryptomonnaie comme Ondo, Usual, Frax ou Maker.

Dans un contexte de taux d’intérêt compris entre 4 % et 5 %, le secteur des stablecoins est extrêmement rentable. Tether a réalisé un bénéfice de 14 milliards de dollars en 2024 avec moins de 50 employés ! Circle prévoit de déposer une demande d’inscription en bourse en 2025. Tout tourne autour des stablecoins.

Avec le départ de Biden, nous pouvons presque certainement anticiper une réglementation sur les stablecoins en 2025. Les banques ont observé pendant cinq ans Tether et Circle prendre une longueur d’avance sur le marché. Une fois que la nouvelle loi aura légalisé les stablecoins, chaque banque américaine lancera son propre dollar numérique.

Deux propositions législatives principales sont actuellement en cours d’examen : le Guiding and Establishing National Innovation for U.S. Stablecoins Act (GENIUS Act) au Sénat, et le Stablecoin Transparency and Accountability for a Better Ledger Economy Act (STABLE Act) à la Chambre des représentants.

Ces projets ont fait l’objet de nombreuses discussions depuis longtemps… mais un consensus commence enfin à se dessiner, et l’un d’eux sera probablement adopté cette année.

Les objectifs communs du GENIUS Act et du STABLE Act sont de créer un système fédéral d’autorisation pour les émetteurs de « stablecoins de paiement », d’établir des exigences strictes en matière de réserves, et de clarifier les responsabilités réglementaires.

Un « stablecoin de paiement » est simplement un terme élégant désignant un dollar numérique émis par une banque ou un organisme non bancaire sur la base de son bilan. Il s’agit d’un actif numérique destiné aux paiements ou règlements, dont la valeur est indexée à une monnaie fiduciaire (généralement 1:1 avec le dollar), et soutenu par des obligations du Trésor à court terme ou des liquidités.

Les détracteurs des stablecoins craignent qu’une telle évolution affaiblisse la capacité du gouvernement à contrôler la politique monétaire. Pour mieux comprendre leurs inquiétudes, lire l'article classique de Gorton et Zhang intitulé Taming Wildcat Stablecoins.

La règle fondamentale du dollar moderne est simple : il ne doit jamais perdre son ancrage.

Un dollar vaut un dollar, partout.

Que vous le déposiez chez JPMorgan, que vous le gardiez sur Venmo ou PayPal, ou même sous forme de crédits virtuels dans Roblox, chaque utilisation du dollar doit respecter deux principes :

-

Chaque dollar doit être interchangeable : on ne peut pas catégoriser mentalement les dollars en les étiquetant comme « spéciaux », « réservés » ou liés à un usage particulier. Un dollar chez JPMorgan n’est pas différent d’un dollar figurant au bilan de Tesla.

-

Le dollar est substituable : partout, tous les dollars sont « identiques » – espèces, dépôts bancaires, réserves, tout est équivalent.

Tout le système financier fiduciaire repose sur ce principe.

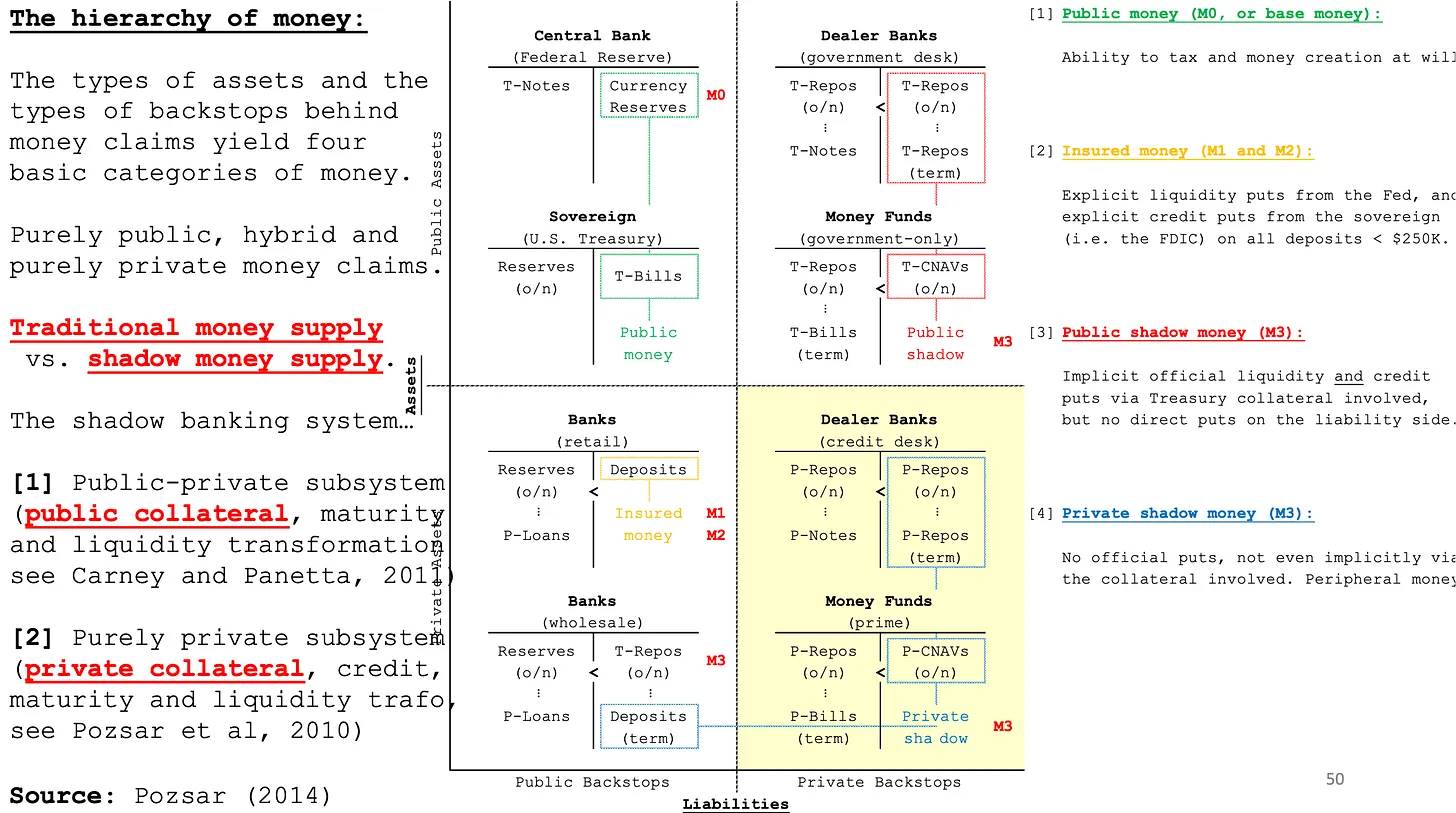

C’est précisément la mission de la Réserve fédérale : garantir que le dollar reste ancré et solide. Jamais de décrochage.

Le diapositive ci-dessus provient de l’ouvrage fondateur de Zoltan Pozsar, How the Financial System Works. C’est une référence incontournable sur le fonctionnement du dollar, qui fournit un contexte précieux pour comprendre les objectifs poursuivis par ces lois sur les stablecoins.

Actuellement, tous les stablecoins sont classés dans la catégorie « monnaie ombre privée » (Private Shadow Money) située en bas à droite. Si Tether ou Circle venait à fermer ou faire faillite, ce serait une catastrophe pour la crypto, mais aurait peu d’impact sur l’ensemble du système financier. La vie continuerait normalement.

Ce qui inquiète les économistes, c’est que, une fois légalisés et autorisés à être émis par des banques, les stablecoins deviendraient une « monnaie ombre publique » (Public Shadow Money), ce qui amplifierait considérablement les risques.

Car dans le système monétaire fiduciaire, la question centrale est toujours la suivante : lors d'une crise, qui sera sauvé ? C’est exactement ce que montre cette diapositive.

Vous souvenez-vous de 2008 ? À l’époque, les titres adossés à des prêts hypothécaires américains (MBS) représentaient une petite part de l’économie mondiale. Pourtant, les banques opéraient avec des leviers proches de 100, et les garanties circulaient entre les bilans des institutions financières. Lorsque Lehman Brothers s’est effondrée, la contagion a été instantanée, entraînant une série de faillites en chaîne.

La Réserve fédérale américaine, ainsi que d'autres banques centrales comme la BCE, ont dû intervenir massivement pour protéger les bilans bancaires contre ces « dettes toxiques ». Des dizaines de milliards ont été injectés, mais les banques ont été sauvées. La Fed sauvera toujours les banques, car sans elles, le système financier mondial s’effondrerait, et le dollar pourrait décrocher dans les bilans d’institutions mal gérées.

Il n’est même pas nécessaire de remonter jusqu’en 2008 pour trouver un exemple similaire.

En mars 2023, Silicon Valley Bank (SVB) a fait faillite en un week-end suite à une ruée bancaire provoquée par des retraits numériques et la panique sur les réseaux sociaux. La chute de SVB n’était pas due à des prêts immobiliers risqués, des dérivés ou des cryptomonnaies, mais à la détention d’obligations du Trésor américain à long terme, considérées comme « sûres », dont la valeur a chuté avec la hausse des taux. Bien que SVB soit relativement petite dans le système bancaire global, son effondrement a menacé une contagion systémique, forçant la Fed, la FDIC et le Trésor à intervenir rapidement pour garantir la totalité des dépôts – y compris ceux excédant la limite d’assurance standard de 250 000 dollars. Cette intervention rapide illustre un principe clé : si le dollar devient incertain à un endroit quelconque, l’ensemble du système financier pourrait s’effondrer en une nuit.

L’effondrement de SVB a eu des répercussions immédiates sur les marchés cryptos. Circle, émetteur de USDC, détenait environ 30 milliards de dollars de réserve à SVB. Ce week-end-là, USDC a perdu près de 8 cents, descendant temporairement à 0,92 dollar, déclenchant une panique généralisée. Imaginez maintenant un tel décrochage à l’échelle mondiale. Voilà précisément le risque que font courir ces nouvelles lois sur les stablecoins. En permettant aux banques d’émettre leurs propres stablecoins, les décideurs politiques pourraient intégrer plus profondément des outils potentiellement instables dans l’infrastructure financière mondiale, augmentant considérablement les risques lors de la prochaine crise – non pas « si » elle arrive, mais « quand ».

Le message central de la diapositive de Zoltan Pozsar est que, face à une catastrophe financière, le gouvernement devra inévitablement sauver le système.

Aujourd’hui, il existe plusieurs types de dollars, chacun ayant un niveau de sécurité différent.

Le dollar émis directement par le gouvernement (M0) bénéficie de la garantie complète du crédit américain et est pratiquement sans risque. Mais dès que l’argent entre dans le système bancaire et devient M1, M2 ou M3, la garantie publique diminue progressivement.

C’est pourquoi le sauvetage des banques reste controversé.

Le crédit bancaire est au cœur du système financier américain, mais les banques ont tendance à maximiser le risque dans les limites autorisées par la loi, conduisant souvent à un effet de levier dangereux. Quand ces comportements franchissent la ligne rouge, une crise financière éclate, et la Fed doit intervenir pour éviter l’effondrement systémique.

Le danger réside dans le fait que la majeure partie de la monnaie existe aujourd’hui sous forme de crédit bancaire, et que les banques sont profondément interconnectées et très endettées. Si plusieurs banques s’effondraient simultanément, un effet domino pourrait propager les pertes à tous les secteurs et catégories d’actifs.

En 2008, nous avons déjà vu cela se produire.

Peu pensaient qu’un domaine isolé du marché immobilier américain puisse ébranler l’économie mondiale, mais à cause de l’excès de levier et de bilans fragiles, lorsque les garanties jadis considérées comme sûres se sont effondrées, les banques n’ont pas pu absorber le choc.

Ce contexte explique pourquoi la réglementation des stablecoins a suscité tant de divisions et avancé lentement.

Les législateurs ont donc adopté une approche prudente, définissant soigneusement ce qu’est un stablecoin et qui peut en émettre.

Cette prudence a donné naissance à deux projets concurrents : le GENIUS Act et le STABLE Act. Le premier adopte une approche plus flexible, tandis que le second impose des restrictions strictes sur les émissions, les intérêts versés et les qualifications des émetteurs.

Pourtant, ces deux textes représentent une avancée cruciale, susceptibles de libérer des milliers de milliards de dollars pour les transactions blockchain.

Examinons maintenant en détail leurs similitudes, différences et impacts potentiels.

GENIUS Act : le cadre du Sénat pour les stablecoins

Le GENIUS Act (Guiding and Establishing National Innovation for U.S. Stablecoins Act) a été introduit en février 2025 par le sénateur Bill Hagerty (R-TN), avec un soutien bipartisan incluant les sénateurs Tim Scott, Kirsten Gillibrand et Cynthia Lummis.

Le 13 mars 2025, il a été approuvé par la Commission bancaire du Sénat par 18 voix contre 6, devenant ainsi le premier projet de loi relatif aux cryptomonnaies à franchir cette étape.

Selon le GENIUS Act, un stablecoin est défini comme un actif numérique indexé à une monnaie fiduciaire (généralement 1:1 avec le dollar), utilisé principalement pour les paiements ou règlements.

Bien qu’il existe d’autres formes de « stablecoins », comme PAXG de Paxos (indexé à l’or), le GENIUS Act actuel exclut généralement les jetons indexés à des matières premières comme l’or ou le pétrole. Pour l’instant, il ne concerne que les stablecoins indexés à des monnaies fiduciaires.

Les jetons adossés à des matières premières relèvent habituellement de la réglementation existante de la CFTC ou de la SEC, selon leur structure et leur usage, et non de la législation spécifique sur les stablecoins.

Si un jour le bitcoin ou l’or devenaient des monnaies de paiement dominantes, et que nous vivions dans des bastions bitcoin, le texte pourrait s’appliquer – mais pour l’instant, ils restent hors du champ du GENIUS Act.

Ce projet est porté par les républicains, car l’administration Biden et les démocrates ont refusé de proposer toute législation crypto lors du mandat précédent.

Le texte instaure un système d’autorisation fédérale : seules les entités agréées peuvent émettre des stablecoins de paiement. Trois catégories d’émetteurs sont prévues :

-

Filiales bancaires : émission par des filiales d’établissements de dépôt assurés (par exemple, des sociétés holding bancaires).

-

Institutions de dépôt non assurées : entreprises fiduciaires ou autres institutions financières autorisées par un État, acceptant des dépôts mais non couvertes par l’assurance FDIC (état actuel de nombreux émetteurs de stablecoins).

-

Entités non bancaires : nouvelle catégorie fédérale spécialement créée pour les émetteurs non bancaires (appelés parfois « émetteurs de stablecoins de paiement »), supervisés par l’Office of the Comptroller of the Currency (OCC).

Comme prévu, tous les émetteurs doivent soutenir leurs stablecoins à 100 % par des actifs liquides de haute qualité : espèces, dépôts bancaires ou obligations du Trésor américain à court terme. Ils doivent également publier régulièrement des rapports et subir des audits indépendants réalisés par des cabinets comptables agréés, afin d’assurer la transparence.

Un point fort du GENIUS Act est sa structure de régulation double. Elle permet aux petits émetteurs (moins de 10 milliards de dollars émis) d’opérer sous régulation étatique, à condition que celle-ci respecte ou dépasse les standards fédéraux.

Le Wyoming est le premier État à avoir exploré la possibilité d’émettre son propre stablecoin sous législation locale.

Les grands émetteurs seront quant à eux supervisés directement au niveau fédéral, principalement par l’OCC ou les autorités bancaires compétentes.

À noter : le GENIUS Act précise clairement que les stablecoins conformes ne sont ni des valeurs mobilières ni des marchandises, clarifiant ainsi la compétence réglementaire et apaisant les craintes d’un encadrement par la SEC ou la CFTC.

Autrefois, certains exigeaient que les stablecoins soient traités comme des titres. En les classant ainsi, ils peuvent être distribués plus largement et facilement.

STABLE Act : la version de la Chambre des représentants

Proposé en mars 2025 par les représentants Bryan Steil (R-WI) et French Hill (R-AR), le Stablecoin Transparency and Accountability for a Better Ledger Economy Act (STABLE Act) ressemble beaucoup au GENIUS Act, mais introduit des mesures spécifiques pour atténuer les risques financiers.

La différence la plus marquante est l’interdiction explicite pour les émetteurs de verser des intérêts ou des rendements aux détenteurs de stablecoins, garantissant ainsi que ces derniers restent strictement des instruments de paiement équivalents au cash, et non des produits d’investissement.

En outre, le STABLE Act impose une suspension de deux ans sur l’émission de nouveaux stablecoins algorithmiques, qui reposent uniquement sur des actifs numériques ou des algorithmes pour maintenir leur parité. Cette pause vise à permettre une analyse réglementaire plus poussée et la mise en place de protections.

Deux projets, une base juridique commune

Malgré leurs différences, le GENIUS Act et le STABLE Act reflètent un large consensus bipartite sur les principes fondamentaux de régulation des stablecoins. Les deux textes s’accordent sur les points suivants :

-

Obligation d’autorisation pour les émetteurs, afin d’assurer une supervision réglementaire.

-

Soutien intégral à 1:1 par des actifs de réserve sûrs et hautement liquides, pour prévenir tout risque de faillite.

-

Exigences strictes de transparence, incluant des divulgations publiques régulières et des audits indépendants.

-

Mesures claires de protection des consommateurs, comme la séparation des actifs et un droit de priorité en cas de faillite de l’émetteur.

-

Clarté réglementaire en classant explicitement les stablecoins comme non-valeurs mobilières et non-marchandises, simplifiant ainsi la compétence juridique.

Même s'ils partagent des principes de base, le GENIUS Act et le STABLE Act divergent sur trois points clés :

-

Rémunération des intérêts :

Le GENIUS Act autorise le versement d’intérêts ou de rendements aux détenteurs, ouvrant la porte à l’innovation financière et à de nouveaux cas d’usage. Le STABLE Act, en revanche, interdit strictement les intérêts, cantonnant les stablecoins à un rôle purement transactionnel, excluant toute fonction d’investissement ou de rendement.

-

Stablecoins algorithmiques :

Le GENIUS Act adopte une approche prudente mais souple, demandant aux régulateurs d’étudier et surveiller ces actifs sans les interdire immédiatement. Le STABLE Act, lui, impose une suspension claire de deux ans sur les nouveaux stablecoins algorithmiques, reflétant une posture plus prudente après les krachs passés.

-

Seuil entre régulation étatique et fédérale :

Le GENIUS Act fixe un seuil explicite à 10 milliards de dollars d’émission cumulée, au-delà duquel la supervision passe du niveau étatique au niveau fédéral, marquant ainsi clairement quand un émetteur devient systémiquement important. Le STABLE Act soutient implicitement un seuil similaire, mais sans le chiffrer, laissant plus de discrétion aux régulateurs pour s’ajuster selon l’évolution du marché.

Pourquoi interdire les intérêts ? Analyse de l’interdiction des rendements sur stablecoins

Une disposition frappante du STABLE Act (et de certains projets antérieurs) est l’interdiction pour les émetteurs de verser des intérêts ou tout autre rendement aux détenteurs.

Concrètement, cela signifie que les stablecoins de paiement conformes doivent fonctionner comme du cash numérique ou des cartes prépayées : 1 stablecoin = 1 dollar, sans gain supplémentaire dans le temps.

En contraste net avec d’autres produits financiers, comme les comptes bancaires à intérêts ou les fonds monétaires.

Pourquoi une telle restriction ?

La règle d’« interdiction des intérêts » repose sur plusieurs raisons juridiques et réglementaires, tirées des lois américaines sur les valeurs mobilières, le droit bancaire et les directives réglementaires.

Éviter la qualification en titre (test Howey)

Le motif principal est d’éviter que les stablecoins soient classés comme « contrats d’investissement » selon le test Howey.

Ce test, issu d’un arrêt de la Cour suprême de 1946, stipule qu’un actif est un titre si : (1) il y a investissement d’argent, (2) dans une entreprise commune, (3) avec l’attente de profit provenant des efforts d’autrui. Un stablecoin conçu uniquement comme moyen de paiement n’a pas vocation à générer du « profit » – c’est juste un token stable valant 1 dollar.

Mais si un émetteur propose un rendement (ex. : 4 % annuel via les revenus des réserves), les utilisateurs s’attendent alors à bénéficier des efforts de l’émetteur (via l’investissement des réserves). Cela active le test Howey, exposant l’émetteur au risque que la SEC qualifie le stablecoin de titre.

En effet, l’ancien président de la SEC Gary Gensler a suggéré que certains stablecoins pourraient être des titres, notamment s’ils ressemblent à des parts de fonds monétaires ou offrent des profits. Pour éviter ce risque, les auteurs du STABLE Act interdisent formellement tout versement d’intérêt ou dividende, éliminant ainsi toute « expectative de profit ». Ainsi, les stablecoins restent des outils utilitaires, pas des contrats d’investissement. Cela permet au Congrès de les classer sans ambiguïté comme non-titres – position partagée par les deux projets.

Cependant, ce bannissement pose problème : des stablecoins à intérêt existent déjà sur la blockchain, comme sUSDS de Sky ou sfrxUSD de Frax. Interdire les intérêts crée des obstacles inutiles pour les entreprises innovantes explorant de nouveaux modèles économiques.

Préserver la frontière bancaire/non bancaire (droit bancaire)

Le droit bancaire américain réserve traditionnellement l’activité de collecte de dépôts aux banques (et coopératives de crédit). Selon le Bank Holding Company Act de 1956, une entreprise commerciale ne peut pas collecter des dépôts du public – si elle le fait, elle doit devenir une banque régulée, sinon elle risque d’être assimilée à une banque et soumise à toutes ses obligations.

Lorsqu’un client vous confie de l’argent en échange d’un remboursement garanti avec intérêts, cela constitue un dépôt ou un billet à ordre.

Les régulateurs ont indiqué que des stablecoins trop semblables à des dépôts bancaires pourraient franchir cette limite légale.

En interdisant les intérêts, les auteurs du STABLE Act veulent s’assurer que les stablecoins ne ressemblent pas à des comptes bancaires non assurés déguisés. Au contraire, ils doivent plutôt rappeler des cartes-cadeaux ou des soldes prépayés, que des entités non bancaires peuvent légalement émettre sous certaines conditions.

Comme l’a souligné un universitaire, une entreprise ne devrait pas pouvoir « éluder les exigences de conformité du Federal Deposit Insurance Act et du Bank Holding Company Act » simplement en habillant ses dépôts en stablecoins.

En réalité, si les émetteurs de stablecoins pouvaient verser des intérêts, ils concurrenceraient les banques pour attirer des dépôts – sans disposer des garde-fous réglementaires comme l’assurance FDIC ou la supervision de la Fed. Cela serait inacceptable pour les autorités bancaires.

Par ailleurs, le système financier américain repose entièrement sur la capacité des banques à accorder des prêts, des crédits immobiliers et d’autres dettes (logement, commerce, etc.), fortement levés, soutenus par des dépôts de détail.

L’analyse de JP Koning sur le dollar PayPal est ici éclairante. PayPal offre actuellement deux formes de dollars :

Une version traditionnelle – les soldes PayPal stockés dans une base de données centralisée. Et une version récente, cryptographique : PayPal USD, sur blockchain.

On pourrait croire que la version traditionnelle est plus sûre, mais étonnamment, le dollar crypto de PayPal est en réalité plus sûr, avec de meilleures protections pour les consommateurs.

Pourquoi ? Les soldes traditionnels de PayPal ne sont pas nécessairement soutenus par les actifs les plus sûrs.

En examinant les rapports, on découvre que PayPal investit seulement ~30 % des soldes clients en actifs de première qualité (espèces, obligations du Trésor). Les ~70 % restants vont vers des actifs plus risqués et à long terme : dettes d’entreprise, bons du Trésor.

Plus grave encore : juridiquement, ces soldes traditionnels ne vous appartiennent pas vraiment.

En cas de faillite de PayPal, vous devenez un créancier non garanti, en concurrence avec d’autres, et rien ne garantit que vous récupériez votre argent.

À l’inverse, PayPal USD (version crypto) doit être soutenu à 100 % par des actifs ultra-sûrs à court terme (liquidités, obligations du Trésor), comme exigé par le NYDFS.

Non seulement les actifs sont plus sûrs, mais les soldes cryptos vous appartiennent clairement : les réserves doivent être détenues légalement pour le bénéfice des détenteurs. En cas de faillite, vous êtes prioritaire. Cette distinction est cruciale pour la stabilité financière globale. Les stablecoins comme PayPal USD ne sont pas exposés aux risques de bilan, d’effet de levier ou de garantie du système bancaire traditionnel.

Lors d’une crise financière – précisément quand la sécurité est la plus nécessaire – les investisseurs pourraient se tourner vers les stablecoins, justement parce qu’ils sont déconnectés des prêts risqués et de l’instabilité des réserves fractionnaires. Ironiquement, les stablecoins pourraient finalement devenir des actifs refuge, plutôt que des instruments spéculatifs à haut risque.

C’est un gros problème pour le système bancaire. En 2025, la vitesse des flux financiers est celle d’Internet. L’effondrement de SVB a été amplifié par des retraits numériques massifs de la part d’investisseurs paniqués, menant à sa chute totale.

Les stablecoins sont essentiellement une monnaie de meilleure qualité, et les banques en ont une peur bleue.

Le compromis de ces lois est d’autoriser les entreprises non bancaires à émettre des tokens-dollar, à condition qu’elles n’entrent pas dans le domaine des intérêts – évitant ainsi de concurrencer directement les banques sur leurs comptes rémunérés.

La frontière est nette : les banques collectent des dépôts, les prêtent (avec intérêts), tandis que les émetteurs de stablecoins ne doivent que détenir des réserves et faciliter les paiements (pas de prêt, pas d’intérêts).

C’est en réalité une modernisation du concept de « narrow banking », où les émetteurs de stablecoins agissent comme des institutions à 100 % de réserves, sans conversion de maturité ni rendement.

Analogie historique (Glass-Steagall et Règlement Q)

Curieusement, l’idée qu’un instrument de paiement ne devrait pas rapporter d’intérêt a de profondes racines dans l’histoire réglementaire américaine.

Le Glass-Steagall Act de 1933, célèbre pour séparer banques commerciales et d’investissement, a aussi instauré le Règlement Q, qui pendant des décennies a interdit aux banques de payer des intérêts sur les comptes courants (comptes chèques). L’objectif était d’éviter une concurrence malsaine entre banques pour attirer des dépôts, et de renforcer leur stabilité (des taux élevés dans les années 1920 avaient conduit à des comportements risqués et à des faillites).

Bien que le Règlement Q ait été progressivement aboli (supprimé en 2011), son principe fondamental demeure : votre solde de transaction liquide ne devrait pas être en même temps un placement productif d’intérêts.

Les stablecoins sont conçus comme des soldes de transaction hautement liquides – l’équivalent d’un solde chèque ou d’espèces numériques dans un portefeuille. En interdisant les intérêts, les législateurs reprennent cette vieille idée : garder les outils de paiement simples et sûrs, séparés des produits d’investissement rémunérés.

Cela évite aussi l’émergence d’un bancarisation ombre non régulée. (Voir Pozsar : les banques ombre privées ne seront pas sauvées.)

Si les émetteurs de stablecoins versent des intérêts, ils fonctionnent comme des banques (collectent des fonds, les investissent en obligations ou prêts). Mais contrairement aux banques, leurs activités ne seraient pas régulées (sauf sur les réserves), et les utilisateurs pourraient les croire aussi sûrs que des dépôts bancaires, sans percevoir les risques.

Les régulateurs craignent qu’en cas de crise, cela déclenche une ruée bancaire : si les gens pensent que le stablecoin vaut un compte bancaire, et qu’il vacille, ils pourraient se précipiter pour le convertir, créant une pression massive sur le marché.

Ainsi, l’absence d’intérêts oblige les émetteurs à détenir des réserves suffisantes sans chercher à générer des profits par des prises de risque, réduisant fortement le risque de ruée (car les réserves égalent toujours les engagements).

Cette séparation protège la stabilité financière en empêchant un afflux massif vers des outils quasi-bancaires non régulés.

Efficacité, praticité et impact

Conséquence directe : les stablecoins seront pleinement encadrés, plus sûrs, plus transparents.

Actuellement, des émetteurs comme Circle (USDC) ou Paxos (PayPal USD) respectent volontairement des cadres stricts au niveau étatique (notamment le régime new-yorkais), mais aucun standard fédéral uniforme n’existe.

Ces nouvelles lois établiront une norme nationale unique, offrant une meilleure protection aux consommateurs, en garantissant que chaque dollar stablecoin soit soutenu à 100 % par des actifs de qualité (liquidités, obligations du Trésor).

C’est une victoire majeure : elle renforce la confiance, rend les stablecoins plus sûrs et crédibles, surtout après des événements traumatisants comme l’effondrement de UST ou de SVB.

En outre, en clarifiant que les stablecoins conformes ne sont pas des titres, on écarte la menace persistante d’actions surprises de la SEC, transférant la supervision vers des régulateurs plus adaptés à la stabilité financière.

Sur le plan de l’innovation, ces textes sont étonnamment visionnaires.

À l’inverse des premières propositions très restrictives (comme le projet STABLE de 2020, réservant l’émission aux banques), ces nouveaux projets ouvrent la voie aux fintechs, voire aux géants technologiques, via une licence fédérale ou un partenariat bancaire.

Imaginez Amazon, Walmart ou Google lançant leur propre stablecoin, massivement adopté sur leurs plateformes.

En 2021, Facebook était déjà en avance sur son temps avec Libra. Bientôt, chaque entreprise pourrait avoir son dollar personnalisé. Même des influenceurs ou des particuliers pourraient lancer leur stablecoin…

Acheteriez-vous des « ElonBucks » ? Ou des « Trumpbucks » ?

Nous sommes prêts.

Ces projets comportent néanmoins des compromis importants.

L’avenir des stablecoins décentralisés reste incertain. Il sera difficile pour eux de répondre aux exigences de capital, de licences, d’audits permanents et autres coûts de conformité. Cela pourrait avantager involontairement des géants comme Circle ou Paxos, au détriment des petits innovateurs ou des projets décentralisés.

Que deviendra DAI ? S’il ne peut obtenir de licence, il pourrait devoir quitter le marché américain. Idem pour Ondo, Frax ou Usual. Aucun ne remplit actuellement les critères réglementaires. D’ici la fin de l’année, une grande purge sectorielle pourrait survenir.

Conclusion

Les efforts américains pour légiférer sur les stablecoins illustrent la progression fulgurante de ce débat en quelques années.

Ce qui était marginal est désormais au cœur d’une révolution financière imminente, sur le point d’obtenir une reconnaissance réglementaire officielle – certes sous conditions strictes.

Nous avons parcouru un long chemin, et ces lois déclencheront une nouvelle vague d’émissions de stablecoins.

Le GENIUS Act penche légèrement vers l’innovation dans un cadre réglementé (intérêts, nouvelles technologies), tandis que le STABLE Act adopte une posture plus prudente.

Au fur et à mesure de l’avancement législatif, ces divergences devront être résolues. Mais étant donné le soutien bipartisan et la volonté explicite du gouvernement Trump d’adopter une loi d’ici fin 2025, l’un de ces projets deviendra réalité.

Pour notre secteur et pour le dollar, ce sera sans aucun doute une immense victoire.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News