À la lumière de l'histoire, le développement des stablecoins évolue au même rythme que celui des fonds monétaires.

TechFlow SélectionTechFlow Sélection

À la lumière de l'histoire, le développement des stablecoins évolue au même rythme que celui des fonds monétaires.

La future législation américaine sur les stablecoins est perçue comme une opportunité de moderniser le système financier, similaire au développement des fonds monétaires survenu il y a un demi-siècle.

Auteur : Shawn, Artichoke Capital

Traduction : TechFlow

Les stablecoins sont passionnants !

La législation américaine imminente sur les stablecoins représente une opportunité unique de moderniser entièrement le système financier. Pour ceux qui étudient l'histoire financière, ce processus présente de nombreuses similitudes avec l'invention et le développement des fonds du marché monétaire il y a un demi-siècle.

Apparus dans les années 1970, les fonds du marché monétaire étaient initialement conçus comme une solution de gestion de trésorerie pour les entreprises.

À cette époque, les banques américaines n'étaient pas autorisées à verser d'intérêts sur les soldes des comptes chèques, et les entreprises ne pouvaient généralement pas ouvrir de comptes d'épargne.

Pour que leurs liquidités inactives génèrent des intérêts, les entreprises devaient acheter des bons du Trésor américain (US Treasury Bills), conclure des opérations de pension (Repo Agreements), investir dans des billets commerciaux (Commercial Paper) ou des certificats de dépôt négociables (Negotiable Certificates of Deposit). Cette méthode de gestion de trésorerie était fastidieuse et chronophage, causant un grand inconfort aux entreprises.

Les fonds du marché monétaire ont été conçus pour maintenir une valeur fixe par part, ancrée à 1 dollar américain.

En 1971, Reserve Fund, Inc. a lancé le premier fonds du marché monétaire, présenté comme une « alternative pratique » permettant d'investir directement les soldes de liquidités temporaires dans des instruments du marché monétaire tels que les obligations d'État, les billets commerciaux, les effets de change ou les certificats de dépôt. À l'époque, l'encours du fonds s'élevait à seulement 1 million de dollars. [1]

Par la suite, d'autres géants de l'investissement ont rapidement suivi, notamment Dreyfus (aujourd'hui propriété de @BNYglobal), @Fidelity et @Vanguard_Group. Notamment, près de la moitié de la croissance légendaire des fonds communs de Vanguard dans les années 1980 s'explique par ses fonds du marché monétaire (hommage à @awealthofcs).

Paul Volcker, président de la Réserve fédérale (1979-1987), critiquait vivement les fonds du marché monétaire (MMFs). Même en 2011, il continuait de les attaquer.

Curieusement, nombre des critiques formulées aujourd'hui par les décideurs politiques contre les stablecoins sont exactement les mêmes que celles avancées il y a un demi-siècle contre les fonds du marché monétaire :

-

Risque systémique et menace pour la stabilité bancaire

Les fonds du marché monétaire, contrairement aux institutions assurées comme les banques, ne bénéficient ni d'une assurance-dépôts ni du soutien d'un prêteur en dernier ressort (Lender of Last Resort Facilities). Ils sont donc vulnérables aux retraits massifs rapides, ce qui peut aggraver l'instabilité financière et déclencher des effets en chaîne. En outre, on craint que le transfert de dépôts depuis les banques assurées vers les fonds du marché monétaire affaiblisse le secteur bancaire, car ces dernières perdraient leur base de dépôts bon marché et stable.

-

Arbitrage réglementaire injuste

En maintenant une valeur stable de 1 dollar par part, les fonds du marché monétaire offrent un service similaire à celui des banques, sans être soumis à un examen réglementaire strict ni à des exigences de capital. Ce recours à une « fonction bancaire » est perçu comme une faille réglementaire.

-

Altération du mécanisme de transmission de la politique monétaire

Lorsque les fonds quittent les banques pour aller vers les fonds du marché monétaire, les outils traditionnels de politique monétaire de la Réserve fédérale (comme les réserves obligatoires imposées aux banques) perdent de leur efficacité, affaiblissant ainsi la mise en œuvre de la politique monétaire.

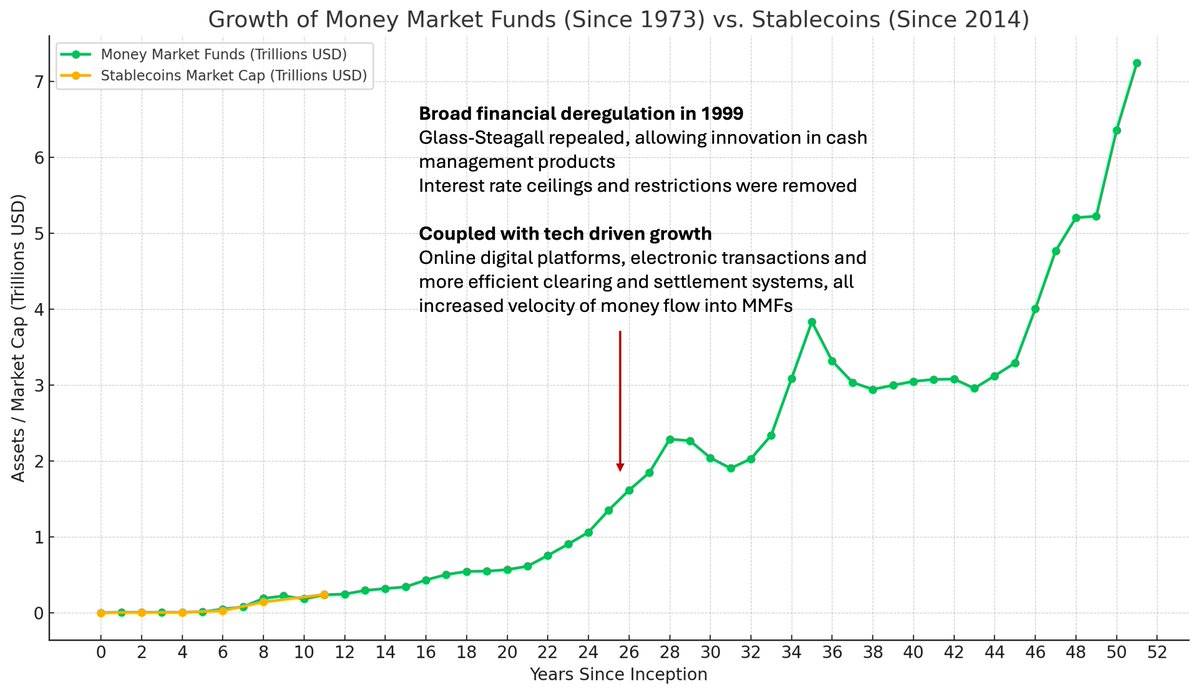

Aujourd'hui, les fonds du marché monétaire détiennent plus de 7,2 billions de dollars d'actifs financiers. En comparaison, la masse monétaire M2 américaine (approximativement excluant les actifs des fonds du marché monétaire) s'élève à 21,7 billions de dollars.

La croissance rapide de l'actif sous gestion (AUM) des fonds du marché monétaire à la fin des années 1990 a été stimulée par la libéralisation financière (l'abrogation de la loi Glass-Steagall et l'adoption de la loi Gramm-Leach-Bliley, qui a lancé une vague d'innovation financière).

Parallèlement, les progrès des systèmes électroniques et en ligne liés à l'essor d'Internet ont accéléré le flux de capitaux vers les fonds du marché monétaire.

Vous voyez le schéma ?

(À noter que le débat réglementaire autour des fonds du marché monétaire, même après un demi-siècle, n'est toujours pas terminé. La Securities and Exchange Commission (SEC) a adopté en 2023 de nouvelles réformes concernant les fonds du marché monétaire, incluant des exigences minimales accrues de liquidité, ainsi que l'abolition du pouvoir des gestionnaires de restreindre les rachats des investisseurs.)

[1] Malheureusement, Reserve Fund a pris fin après la crise financière de 2008. Certaines obligations de Lehman Brothers détenues par le fonds ont été radiées à zéro, entraînant une désancre du fonds et une vague de rachats.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News