Le financement devenant de plus en plus difficile, le capital-risque dans la cryptomonnaie entre dans sa phase finale frénétique

TechFlow SélectionTechFlow Sélection

Le financement devenant de plus en plus difficile, le capital-risque dans la cryptomonnaie entre dans sa phase finale frénétique

En 2022, le montant des investissements de capital-risque dans la cryptomonnaie a atteint 23 milliards de dollars ; en 2024, ce chiffre est tombé à 6 milliards de dollars.

Rédaction : Decentralised

Traduction : Odaily Planet Daily Golem

Cet article examine l'état actuel des investissements de capital-risque dans le secteur de la cryptographie ainsi que les perspectives futures. Toutes les données proviennent de Funding Tracker.

État actuel du capital-risque en cryptographie

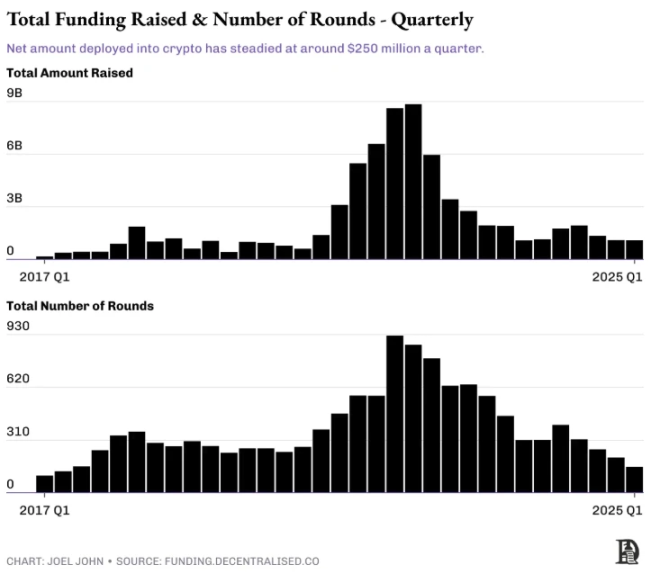

Un participant rationnel aux marchés pourrait s'attendre à ce que les marchés des capitaux connaissent des périodes de hausse et de baisse, tout comme d'autres phénomènes cycliques dans la nature. Cependant, le capital-risque en cryptomonnaie ressemble davantage à une cascade unidirectionnelle — une expérience de chute continue soumise à la gravité. Nous assistons peut-être à la phase finale d'une frénésie amorcée en 2017 avec les contrats intelligents et les ICO, qui s'est accélérée durant l'ère des taux bas liés à la pandémie, et qui revient maintenant vers des niveaux plus stables.

Financement total et nombre total de tours de financement

Au pic de 2022, les investissements de capital-risque dans la cryptomonnaie ont atteint 23 milliards de dollars ; en 2024, ce montant est tombé à 6 milliards. Trois raisons principales expliquent cette chute :

-

Le boom de 2022 a conduit les VC à allouer excessivement des fonds à des projets cycliques et fortement valorisés. Par exemple, de nombreux projets DeFi et NFT n'ont pas généré de retour sur investissement. OpenSea avait atteint une valorisation record de 13 milliards de dollars.

-

Les fonds ont rencontré des difficultés pour lever de nouveaux capitaux entre 2023 et 2024, tandis que les projets cotés en bourse peinent à obtenir les primes de valorisation observées entre 2017 et 2022. L'absence de prime rend difficile la levée de nouveaux fonds, surtout lorsque de nombreux investisseurs sous-performent par rapport au bitcoin.

-

Avec l’essor de l’intelligence artificielle comme nouvelle frontière technologique clé, les grands capitaux ont réaffecté leurs priorités. La cryptomonnaie a perdu l’élan spéculatif et la prime qu’elle détenait auparavant en tant que technologie de pointe la plus prometteuse.

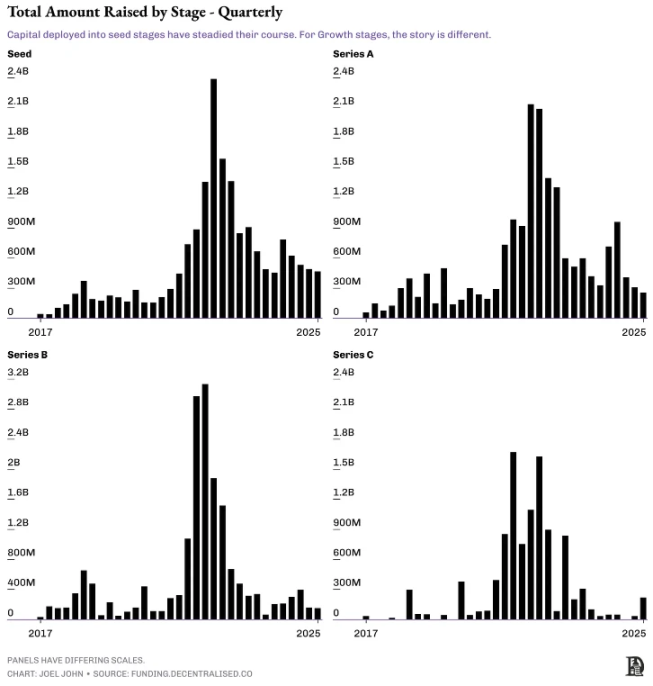

Lorsqu’on examine quelles startups ont évolué suffisamment pour justifier un tour de financement de série C ou D, une crise plus profonde devient évidente. De nombreuses sorties importantes dans le secteur de la cryptomonnaie proviennent de l’introduction de jetons, mais lorsque la plupart des introductions affichent une tendance négative, les sorties pour les investisseurs deviennent difficiles. Cette situation apparaît clairement lorsqu’on compare le nombre de sociétés issues du stade initial (seed) continuant vers les séries A, B ou C.

Depuis 2017, sur 7650 entreprises ayant obtenu un financement initial (seed), seulement 1317 sont passées à la série A (taux de réussite de 17 %), 344 ont atteint la série B, environ 1 % seulement ont atteint la série C, et la probabilité d’atteindre la série D est de 1 sur 200 — des chiffres comparables aux taux de promotion dans d’autres industries. Il convient de noter que de nombreuses entreprises du secteur crypto contournent traditionnellement les tours de financement ultérieurs via la tokenisation. Pourtant, ces données mettent en lumière deux problèmes distincts :

-

Sans marché liquide sain pour les jetons, le capital-risque en cryptomonnaie stagnera.

-

En l’absence d’entreprises saines atteignant des stades avancés et se lançant sur les marchés publics, la préférence pour le capital-risque diminuera.

Les données relatives aux différents stades de financement semblent toutes refléter cette même réalité. Bien que les entrées de capital aux stades seed et pré-seed soient globalement stables, les investissements aux stades B et C restent prudents. Cela signifie-t-il que c’est désormais un bon moment pour investir au stade initial ? Pas exactement.

Montant total des financements selon les stades

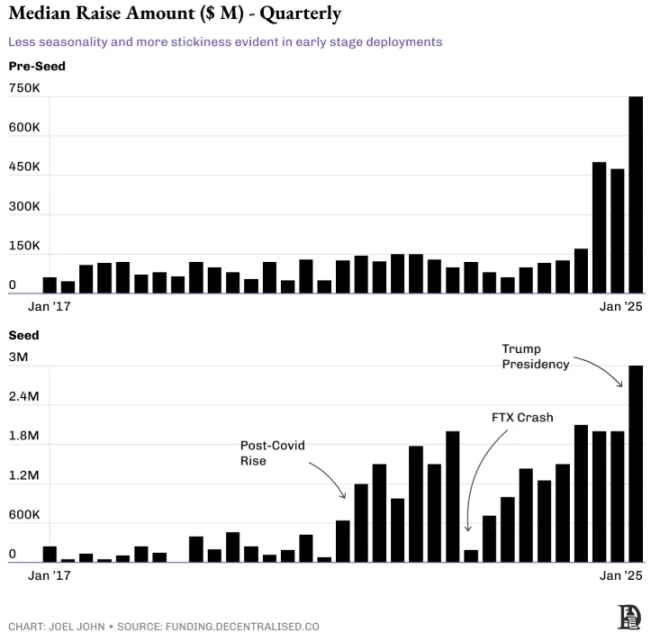

Les données suivantes suivent la médiane des financements pré-seed et seed chaque trimestre, qui a progressivement augmenté au fil du temps. Deux observations sont pertinentes ici :

-

Depuis début 2024, la médiane des financements au stade pré-seed a fortement augmenté.

-

Pendant des années, la médiane des financements seed a fluctué en fonction de l’environnement macroéconomique.

Avec la baisse de la demande en capital précoce, nous observons que les entreprises lèvent désormais des montants plus importants aux stades pré-seed et seed. Ce qui était autrefois un tour de financement « amis et famille » est désormais pris en charge plus tôt par des fonds spécialisés. Cette pression s’étend aussi aux entreprises du stade seed : depuis 2022, les tours seed se sont agrandis afin de couvrir les coûts croissants de la main-d’œuvre et la durée plus longue nécessaire pour atteindre le PMF (Product-Market Fit) dans le secteur crypto.

Une augmentation du montant levé signifie que les entreprises sont valorisées plus haut (ou diluées) précocement, ce qui implique qu’elles devront atteindre des valorisations encore plus élevées pour offrir un retour satisfaisant. Dans les mois suivant l'élection de Trump, les données de financement seed ont également connu une forte hausse. Mon interprétation est que l’arrivée de Trump a modifié l’environnement dans lequel les GP (General Partners) des fonds collectent des capitaux, suscitant un regain d’intérêt chez les LP (Limited Partners) et les allocateurs plus traditionnels, ce qui s’est traduit par une préférence accrue pour les jeunes entreprises.

Difficulté de financement : concentration du capital autour de quelques grandes entreprises

Que signifie cela pour les fondateurs ? Le capital disponible pour le financement précoce en Web3 est plus abondant que jamais, mais il cible moins de fondateurs, exige des échelles plus grandes, et attend que les entreprises croissent plus vite que dans les cycles précédents.

Comme les sources traditionnelles de liquidité (telles que l’émission de jetons) s’épuisent, les fondateurs doivent consacrer davantage de temps à démontrer leur crédibilité et la faisabilité de leur entreprise. L’époque où l’on pouvait dire « 50 % de réduction, nouveau tour à haute valorisation dans deux semaines » est révolue. Les investisseurs ne peuvent plus réaliser de profits via des augmentations rapides, les fondateurs n’obtiennent plus facilement de nouvelles levées, et les employés ne voient plus la valeur de leurs jetons acquis s’apprécier.

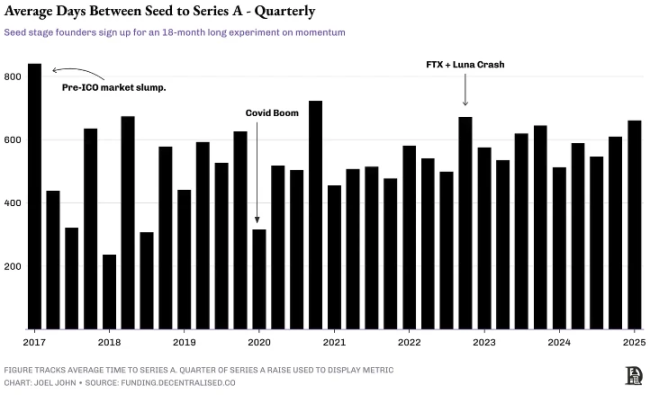

Une façon de tester cet argument est d’analyser la dynamique du capital. Le graphique ci-dessous mesure le nombre moyen de jours qu’une startup met pour passer du financement seed à la série A après son annonce initiale. Plus ce chiffre est bas, plus la rotation du capital est rapide. Autrement dit, les investisseurs injectent davantage de fonds à des valorisations plus hautes dans de nouvelles startups seed sans attendre leur maturation.

On peut également observer, grâce au graphique ci-dessus, comment la liquidité des marchés publics influence le marché privé. Une manière de l’observer est d’adopter le prisme de la « sécurité » : chaque fois que les marchés publics corrigent, on observe une vague massive de tours de série A, comme cela a été le cas au premier trimestre 2018, puis à nouveau au premier trimestre 2020, pendant l’éclatement de la pandémie. Lorsque le déploiement de liquidité semble peu attrayant, les investisseurs disposant de capital sont incités à prendre des positions sur le marché privé.

Mais pourquoi, alors, le quatrième trimestre 2022, marqué par l’effondrement de FTX, présente-t-il une situation inverse ? Peut-être symbolise-t-il précisément le moment où l’intérêt pour la cryptomonnaie en tant que classe d’actif s’est définitivement émoussé. Plusieurs grands fonds ont perdu des sommes colossales dans les 32 milliards de dollars levés par FTX, ce qui a refroidi l’enthousiasme général envers le secteur. Dans les trimestres suivants, le capital s’est concentré autour de seulement quelques grandes entreprises, et la majorité des fonds provenant des LP s’y sont dirigés, car c’était désormais l’un des rares endroits où déployer de grandes sommes.

Dans le capital-risque, le capital croît plus rapidement que la main-d’œuvre. Vous pouvez investir un milliard de dollars, mais vous ne pouvez pas embaucher proportionnellement 100 personnes. Ainsi, si vous commencez avec une équipe de 10 personnes et que vous ne recrutez pas davantage, vous êtes incité à lever davantage de fonds. C’est pourquoi nous observons de nombreux tours de financement tardifs pour de gros projets, souvent centrés sur l’émission de jetons.

Quel avenir pour le capital-risque en cryptographie ?

Depuis six ans, je suis régulièrement ces données, et j’arrive toujours à la même conclusion : lever des fonds via le capital-risque deviendra plus difficile. L’euphorie du marché attire initialement talents et capitaux disponibles, mais l’efficacité du marché fait que les choses deviennent inévitablement plus ardues avec le temps. En 2018, le simple fait d’être « blockchain » suffisait à lever des fonds ; en 2025, l’accent est mis sur la rentabilité et l’adéquation produit-marché.

L’absence de fenêtres de sortie liquides accessibles signifie que les investisseurs en capital-risque devront revoir leurs attentes concernant la liquidité et leurs stratégies d’investissement. L’époque où les investisseurs espéraient une sortie liquide en 18 à 24 mois est révolue. Désormais, les employés doivent travailler davantage pour obtenir la même quantité de jetons, dont la valorisation est en outre moindre. Cela ne veut pas dire qu’il n’existe plus d’entreprises rentables dans le secteur crypto ; simplement, comme dans toute économie traditionnelle, un petit nombre d’entreprises captera la majeure partie de la production économique du secteur.

Si les investisseurs en capital-risque veulent vraiment relancer l’industrie, ils doivent redonner de la grandeur au capital-risque : c’est-à-dire apprendre à évaluer la véritable nature des fondateurs, plutôt que de se focaliser uniquement sur les jetons qu’ils peuvent émettre. La stratégie actuelle, consistant à envoyer des signaux sur le marché des jetons, puis à lancer précipitamment un jeton en espérant qu’il soit acheté sur les bourses, n’est plus viable.

Dans ce contexte contraignant, les allocateurs de capital sont incités à consacrer davantage de temps à collaborer avec des fondateurs capables de conquérir une part significative sur des marchés en pleine évolution. Le passage, entre 2018 et aujourd’hui, d’une question typique des fonds de capital-risque comme « Quand allez-vous lancer votre jeton ? » à une interrogation plus approfondie sur le potentiel réel du marché, illustre bien la mutation progressive subie par la majorité des allocateurs en Web3.

Mais la vraie question reste : combien de fondateurs et d’investisseurs persévéreront-ils pour trouver la réponse ?

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News