Analyse approfondie de la montée des monnaies stables et de la transformation financière mondiale

TechFlow SélectionTechFlow Sélection

Analyse approfondie de la montée des monnaies stables et de la transformation financière mondiale

Les monnaies stables ont le potentiel de redéfinir l'architecture des transactions financières mondiales, mais la clé de leur adoption à grande échelle réside dans le fait de combler l'écart entre l'écosystème on-chain et l'économie plus large.

Rédaction : Alice, Max, Foresight Ventures

Le système financier mondial traverse une transformation profonde. Les réseaux de paiement traditionnels, entravés par des infrastructures obsolètes, des délais de règlement longs et des frais élevés, font face à un défi sans précédent : celui des stablecoins. Ces actifs numériques transforment rapidement la manière dont les valeurs circulent à l’échelle internationale, modifient les paradigmes des transactions d’entreprise et élargissent l’accès aux services financiers pour les particuliers.

Au cours des dernières années, les stablecoins se sont consolidés comme une infrastructure fondamentale des paiements mondiaux. De grandes fintechs, des processeurs de paiement et même des entités souveraines intègrent progressivement les stablecoins dans leurs applications grand public et flux de trésorerie d’entreprise. Parallèlement, une gamme croissante d’outils financiers — passerelles de paiement, canaux d’entrée/sortie, produits programmables générant des rendements — a considérablement amélioré la facilité d’utilisation des stablecoins.

Ce rapport analyse en profondeur l’écosystème des stablecoins sous un double angle technologique et commercial. Nous étudions les principaux acteurs qui façonnent ce domaine, les infrastructures essentielles soutenant les transactions en stablecoins, ainsi que les dynamiques de demande qui en alimentent l’adoption. Nous examinons également comment les stablecoins ouvrent la voie à de nouveaux cas d’usage financiers, et les défis qu’ils rencontrent dans leur intégration progressive au sein de l’économie mondiale.

I. Pourquoi choisir les paiements en stablecoin ?

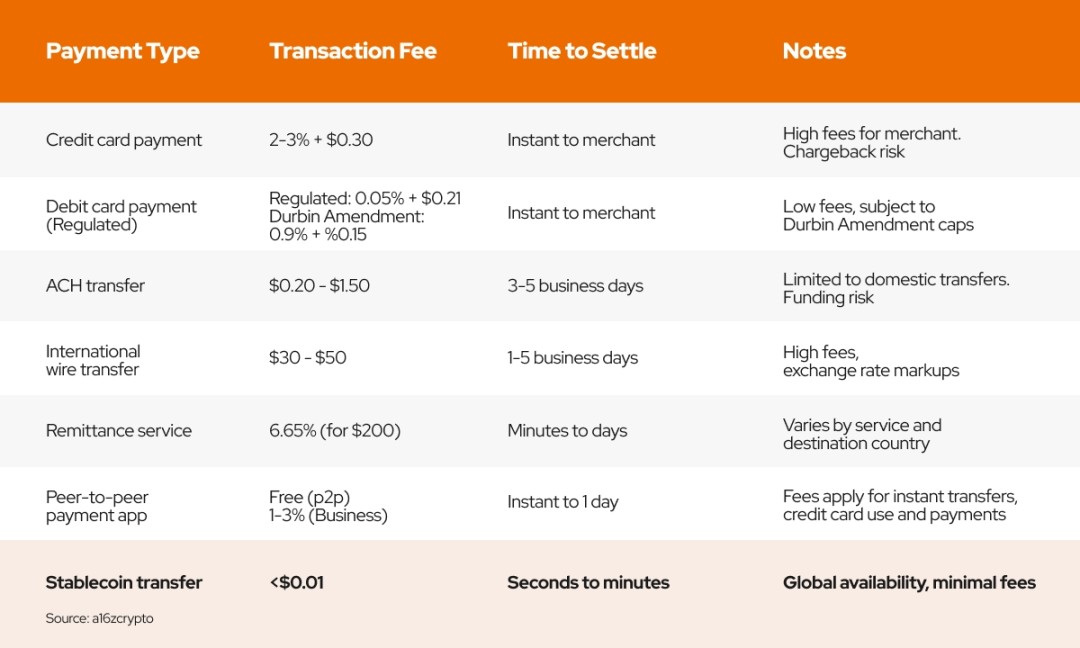

Pour comprendre l'impact des stablecoins, il est essentiel d'examiner d'abord les solutions de paiement traditionnelles. Celles-ci englobent l'argent liquide, les chèques, les cartes de débit, les cartes de crédit, les virements internationaux (SWIFT), le réseau de compensation automatisée (ACH) et les paiements peer-to-peer. Bien qu'intégrées à notre quotidien, de nombreux systèmes, comme ACH ou SWIFT, reposent sur des infrastructures remontant aux années 1970. Innovantes à leur époque, ces infrastructures sont aujourd'hui largement dépassées et fortement fragmentées. Globalement, elles souffrent de frais élevés, de frictions importantes, de délais de traitement longs, de l'impossibilité de règlements 24/7, et de processus arrières complexes. En outre, elles imposent souvent (moyennant des frais) des services supplémentaires non désirés tels que vérification d'identité, crédit, conformité, protection contre la fraude ou intégration bancaire.

Les paiements en stablecoin répondent efficacement à ces problèmes. Comparés aux méthodes traditionnelles, ils utilisent la blockchain pour simplifier drastiquement les processus, réduire les intermédiaires, offrir une visibilité en temps réel sur les flux de trésorerie, tout en accélérant les règlements et en abaissant les coûts.

Les principaux avantages des paiements en stablecoin peuvent être résumés comme suit :

-

Règlement en temps réel : les transactions s’effectuent presque instantanément, éliminant les délais inhérents aux systèmes bancaires traditionnels.

-

Sécurité et fiabilité : le registre immuable de la blockchain garantit la sécurité et la transparence des transactions, protégeant ainsi les utilisateurs.

-

Réduction des coûts : l’élimination des intermédiaires diminue significativement les frais de transaction, permettant des économies substantielles.

-

Couverture mondiale : les plateformes décentralisées peuvent atteindre des marchés mal desservis par les services financiers traditionnels (y compris les populations non bancarisées), favorisant l’inclusion financière.

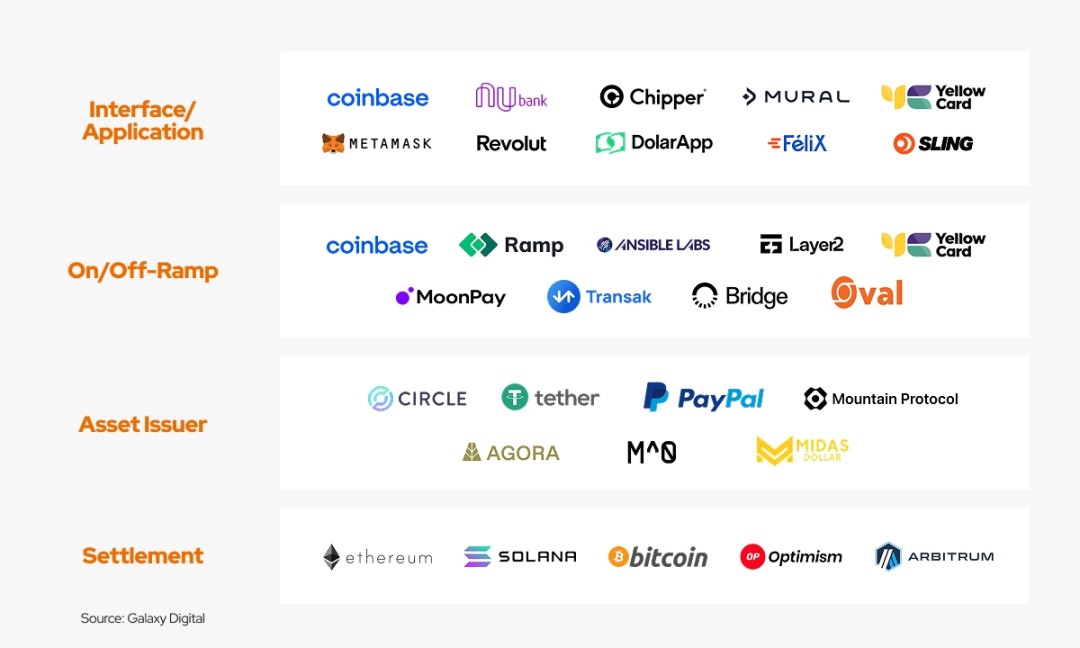

II. Paysage industriel des paiements en stablecoin

L’industrie des paiements en stablecoin peut être divisée en quatre couches technologiques :

1. Couche 1 : La couche application

La couche application regroupe principalement des fournisseurs de services de paiement (PSP) qui agrègent plusieurs prestataires d’entrée/sortie indépendants sur une seule plateforme. Ces plateformes facilitent l’accès aux stablecoins, offrent des outils aux développeurs construisant des applications, et proposent des services de carte de crédit aux utilisateurs Web3.

a. Passerelles de paiement

Les passerelles de paiement sont des services sécurisés facilitant les transactions entre acheteurs et vendeurs.

Des entreprises innovantes notables dans ce domaine incluent :

-

Stripe : un fournisseur de paiement traditionnel ayant intégré des stablecoins comme USDC pour les paiements mondiaux.

-

MetaMask : bien qu’il ne propose pas nativement d’échange fiat, les utilisateurs peuvent effectuer des opérations d’entrée/sortie via des services tiers intégrés.

-

Helio : 450 000 portefeuilles actifs et 6 000 commerçants. Grâce au plugin Solana Pay, des millions de commerçants Shopify peuvent régler avec des cryptomonnaies et convertir instantanément USDY en d’autres stablecoins comme USDC, EURC ou PYUSD.

-

Apple Pay, PayPal, Cash App, Nubank, Revolut, etc. Des applications Web2 permettent désormais aux utilisateurs de payer avec des stablecoins, élargissant ainsi leur utilisation.

Les fournisseurs de passerelles de paiement peuvent être clairement divisés en deux catégories (avec chevauchement partiel) :

1) Passerelles orientées développeurs ; 2) Passerelles orientées consommateurs. La plupart des fournisseurs privilégient l’une ou l’autre, façonnant ainsi leur produit, expérience utilisateur et marché cible.

Les passerelles orientées développeurs ciblent les entreprises, fintechs et organisations cherchant à intégrer l’infrastructure stablecoin dans leurs workflows. Elles fournissent généralement des API, SDK et outils de développement pour intégrer des paiements automatiques, portefeuilles de stablecoins, comptes virtuels et règlements en temps réel. Quelques projets émergents spécialisés incluent :

-

BVNK : fournit une infrastructure de paiement d’entreprise pour intégrer facilement les stablecoins. BVNK propose des solutions API permettant une intégration fluide, une plateforme de paiement pour les transactions commerciales transfrontalières, des comptes d’entreprise multi-stablecoins/multi-fiat, et des services marchands pour accepter les paiements en stablecoins. Traite plus de 10 milliards $US/an, croissance annuelle de 200 %, valorisation à 750 millions $US. Clients présents en Afrique, Amérique latine, Asie du Sud-Est.

-

Iron (en bêta) : propose une API permettant d’intégrer les transactions en stablecoins directement dans les activités existantes. Offre des canaux d’entrée/sortie mondiaux, une infrastructure de paiement en stablecoins, des portefeuilles et comptes virtuels, avec des workflows personnalisés (paiements récurrents, facturation, paiements à la demande).

-

Juicyway : offre une suite d’API pour les paiements d’entreprise, salaires et virements groupés, prenant en charge le naira nigérian (NGN), le dollar canadien (CAD), le dollar américain (USD), Tether (USDT) et USD Coin (USDC). Cible principalement l’Afrique, sans données publiques disponibles.

Les passerelles orientées consommateurs mettent l’accent sur l’utilisateur, avec des interfaces simples pour faciliter les paiements, virements et services financiers en stablecoins. Elles incluent souvent des portefeuilles mobiles, prise en charge multidevises, canaux d’entrée/sortie fiat et transactions transfrontalières fluides. Parmi les projets notables :

-

Decaf : plateforme bancaire sur chaîne permettant des paiements personnels, virements et échanges de stablecoins dans plus de 184 pays. Collabore en Amérique latine avec des canaux locaux comme MoneyGram, offrant des frais de retrait quasi nuls. Plus de 10 000 utilisateurs sud-américains, très apprécié par la communauté Solana.

-

Meso : solution d’entrée/sortie intégrée directement aux marchands, permettant aux utilisateurs et entreprises de convertir facilement entre fiat et stablecoins, avec peu de friction. Prend également en charge l’achat de USDC via Apple Pay, simplifiant l’accès aux stablecoins.

-

Venmo : son portefeuille stablecoin exploite la technologie des stablecoins, mais l’intègre à son application existante. Les utilisateurs peuvent envoyer, recevoir et utiliser des dollars numériques sans interagir directement avec la blockchain.

b. Cartes U

Les cartes crypto permettent aux utilisateurs de dépenser des cryptomonnaies ou stablecoins chez des commerçants traditionnels. Généralement connectées à des réseaux comme Visa ou Mastercard, elles convertissent automatiquement les actifs crypto en monnaie fiduciaire au point de vente.

Projets notables :

-

Reap : émetteur asiatique, clients incluant Infini, Kast, Genosis pay, Redotpay, Ether.fi, etc. Propose des solutions blanches (white-label), monétise via commission sur volume (ex. : 85 % à Kast, 15 % à Reap). Partenaire de banques hongkongaises, couvre la majorité des régions hors États-Unis. Prise en charge de dépôts multi-chaînes. Volume mensuel atteint 30 millions $US en juillet 2024.

-

Raincards : émetteur américain, supporte Avalanche, Offramp, takenos, etc. Spécialisé dans les marchés américains et latino-américains. Émet une carte entreprise USDC utilisant des actifs sur chaîne (comme USDC) pour payer frais professionnels, fournitures de bureau, etc.

-

Fiat24 : émetteur européen + banque Web3. Modèle similaire aux deux précédents, prend en charge ethsign, safepal, etc. Licence suisse, cible Europe et Asie. Pas encore compatible avec toutes les chaînes (uniquement Arbitrum pour recharge). Croissance lente, 20 000 utilisateurs, revenus mensuels de 100 à 150 k$US.

-

Kast : carte U sur Solana en forte croissance, a émis plus de 10 000 cartes, 5 à 6 k utilisateurs mensuels actifs. Volume de transaction de 7 millions $US en décembre 2024, revenus de 200 k$US.

-

1Money : écosystème stablecoin, a récemment lancé une carte de crédit compatible stablecoin et un SDK pour intégration L1/L2. En bêta, pas encore de données publiques.

De nombreux émetteurs de cartes crypto existent, différant principalement par zone de service et devises prises en charge. Ils offrent généralement des frais bas aux utilisateurs finaux pour encourager l’adoption.

2. Couche 2 : Processeurs de paiement

Niveau clé de la pile technologique des stablecoins, les processeurs de paiement constituent le pilier des canaux de paiement. Ils comprennent deux types principaux : 1. Prestataires d’entrée/sortie ; 2. Émetteurs de stablecoins. Ils agissent comme intermédiaires essentiels, reliant les paiements Web3 aux systèmes financiers traditionnels.

a. Processeurs d’entrée/sortie

-

Moonpay : prend en charge plus de 80 cryptomonnaies, propose divers modes d’entrée/sortie et d’échange de jetons, répondant aux besoins variés des utilisateurs.

-

Ramp Network : couvre plus de 150 pays, propose des services d’entrée/sortie pour 90+ actifs crypto. Gère intégralement KYC, AML et conformité, assurant sécurité et légalité.

-

Alchemy Pay : solution hybride combinant paiements fiat et crypto, permettant conversions bidirectionnelles et intégrant les deux mondes.

b. Processeurs d’émission & coordination de stablecoins

-

Bridge : ses produits phares sont l’API de coordination (permet d’intégrer plusieurs stablecoins) et l’API d’émission (permet à toute entreprise de lancer son stablecoin). Autorisé aux États-Unis et en Europe, partenariats stratégiques avec le Département d’État et le Trésor américain, fort positionnement réglementaire.

-

Brale (en bêta) : plateforme réglementée similaire à Bridge, propose des API de coordination et de gestion des réserves. Autorisations dans tous les États américains, exigence KYB pour entreprises partenaires, KYC utilisateur requis sur Brale. Clients majoritairement « OG » de la chaîne (ex. : Etherfuse, Penera). Moins fort en levée de fonds et relations institutionnelles que Bridge.

-

Perena (en bêta) : sa plateforme Numeraire encourage les utilisateurs à fournir une liquidité centralisée dans un seul pool, abaissant le seuil d’entrée pour les stablecoins de niche. Numeraire adopte un modèle « hub-and-spoke », où USD* est l’actif central servant de pivot pour l’émission, l’échange et la conversion de multiples stablecoins liés à différents actifs ou juridictions. Ce système assure une profondeur de liquidité élevée et une efficacité capitaliste optimale, car les petits stablecoins interopèrent via USD* sans nécessiter de pools de liquidité dispersés. Objectif final : renforcer la stabilité des prix, réduire le glissement, et permettre des conversions transparentes entre stablecoins.

3. Couche 3 : Émetteurs d’actifs

Les émetteurs créent, maintiennent et rachètent les stablecoins. Leur modèle économique repose typiquement sur un bilan, similaire aux banques : ils acceptent des dépôts et investissent les fonds dans des actifs rentables comme les obligations américaines pour capter la marge d’intérêt. À ce niveau, l’innovation stablecoin se décline en trois catégories : stablecoins à réserve statique, stablecoins producteurs de revenus, et stablecoins à partage de revenus.

1. Stablecoins à réserve statique

Les premiers stablecoins ont introduit le modèle de base du dollar numérique : des jetons centralisés adossés 1:1 à des réserves fiduciaires détenues par des institutions financières traditionnelles. Les principaux acteurs sont Tether et Circle.

USDT de Tether et USDC de Circle sont les stablecoins les plus utilisés, soutenus 1:1 par des réserves en dollars détenues dans les comptes financiers respectifs. Intégrés à de nombreuses plateformes, ils servent de paire de référence pour une grande partie des échanges et règlements en cryptomonnaie. Notons que la capture de valeur revient entièrement à l’émetteur. USDT et USDC génèrent des revenus via la marge d’intérêt, sans partager ces gains avec les utilisateurs.

2. Stablecoins producteurs de revenus

La deuxième évolution des stablecoins va au-delà des jetons fiduciaires passifs, en intégrant des mécanismes natifs de génération de rendement. Ces stablecoins versent des retours sur chaîne à leurs détenteurs, issus de taux d’obligations à court terme, de stratégies de prêt DeFi ou de récompenses de mise. Contrairement aux stablecoins statiques, ils génèrent activement des revenus tout en maintenant la stabilité du prix.

Protocoles notables offrant des rendements sur chaîne :

-

Ethena (6 Md$) : protocole stablecoin émettant USDe, un dollar synthétique sur chaîne couvert par des collatéraux ETH, BTC et SOL couverts contre le risque. La conception unique d’Ethena permet aux détenteurs de USDe de percevoir un rendement organique issu des taux de financement du marché des contrats perpétuels (rendement annualisé actuel : 6,00 %), attirant les utilisateurs via un mécanisme innovant de mise et de rendement.

-

Mountain (152 M$) : stablecoin producteur de revenus avec un rendement annualisé actuel de 4,70 %. Mountain permet aux utilisateurs de gagner des intérêts quotidiennement simplement en détenant USDM, sans action supplémentaire. Attractif pour ceux cherchant des revenus passifs sans engagement complexe en DeFi.

-

Level (25 M$) : stablecoin composé de dollars à mise recomposée (liquid restaking). Level explore une nouvelle méthode de génération de rendement : lvlUSD sécurise plusieurs réseaux décentralisés et collecte leurs revenus additionnels, redistribués ensuite aux détenteurs, innovant dans le modèle économique du stablecoin.

-

CAP Labs (bêta) : développé sur la blockchain très attendue megaETH, CAP conçoit un moteur de stablecoin de nouvelle génération visant à offrir de nouvelles sources de revenus. Le stablecoin CAP exploite des flux externes (arbitrage, MEV, actifs du monde réel - RWA) pour créer des rendements évolutifs et adaptables — traditionnellement réservés aux acteurs institutionnels complexes — ouvrant de nouvelles perspectives.

3. Stablecoins à partage de revenus

Ces stablecoins intègrent un mécanisme monétisable intégré, redistribuant une partie des frais de transaction, des revenus d’intérêt ou autres flux directement aux utilisateurs, émetteurs, applications finales et participants de l’écosystème. Ce modèle aligne les incitations entre émetteurs, distributeurs et utilisateurs, transformant le stablecoin d’un simple outil de paiement en actif financier actif.

-

Paxos (72 M$) : en tant qu’émetteur en pleine évolution, Paxos a annoncé en novembre 2024 le lancement de USDG, stablecoin régulé par le cadre à venir de l’Autorité monétaire de Singapour. Paxos partage les revenus des réserves et les bénéfices du stablecoin avec des partenaires élargissant son utilité réseau, notamment Robinhood, Anchorage Digital et Galaxy, étendant ainsi le modèle de partage.

-

M^0 (106 M$) : fondé par d’anciens cadres de MakerDAO et Circle, M^0 vise à devenir une couche de règlement neutre, simple et fiable, permettant à toute institution financière de frapper et de racheter son stablecoin « M ». Le protocole M^0 partage la majorité des revenus d’intérêt avec des distributeurs agréés appelés « yielders ». Une particularité de « M » : il peut aussi servir de « matière première » pour d’autres stablecoins (ex. : USDN de Noble).

-

Agora (76 M$) : comme USDG et « M », AUSD d’Agora partage les revenus avec les applications intégrées et les market makers. Soutenu stratégiquement par Wintermute, Galaxy, Consensys et Kraken Ventures. Le ratio de partage n’est pas fixe, mais la majorité des revenus est reversée aux partenaires.

4. Couche 4 : Couche de règlement

La couche de règlement constitue la base de l’écosystème stablecoin, assurant la finalité et la sécurité des transactions. Elle est formée par les canaux de paiement (réseaux blockchain) traitant et validant en temps réel les transactions en stablecoins. Aujourd’hui, plusieurs réseaux L1/L2 connus jouent ce rôle clé :

-

Solana : blockchain haute performance, réputée pour son débit élevé, sa rapidité de finalité et ses frais faibles. Devient un pilier clé pour les transactions en stablecoins, notamment en paiements grand public et virements. La Fondation Solana encourage activement les développeurs à construire sur Solana Pay, organise des événements PayFi et hackathons, stimulant l’innovation hors chaîne et l’adoption réelle.

-

Tron : blockchain de première couche occupant une part importante du marché des paiements en stablecoins. USDT sur Tron, grâce à son efficacité et sa liquidité profonde, est largement utilisé pour les paiements transfrontaliers et les échanges P2P. Tron se concentre fortement sur B2C, mais reste limité en scénarios B2B.

-

Codex (bêta) : L2 OP spécialisé dans les paiements B2B transfrontaliers. Codex agrège des fournisseurs d’entrée/sortie, des market makers, des exchanges et des émetteurs de stablecoins, offrant aux entreprises une solution financière stablecoin clé en main. Fort canal de distribution, partage 50 % des frais de son séquenceur avec Circle pour obtenir du trafic d’entrée/sortie.

-

Noble : chaîne d’émission native USDC pour l’écosystème Cosmos et IBC. Noble est la quatrième plus grande chaîne d’émission USDC, intégrée à Coinbase. Les projets intégrant Noble peuvent transférer USDC en un clic vers plus de 90 chaînes modulaires IBC (dYdX, Osmosis, Celestia, SEI, Injective), permettant une frappe et circulation natives du USDC dans l’écosystème multi-chaînes.

-

1Money (bêta) : L1 spécialement conçue pour les paiements en stablecoins. Les transactions sont traitées en parallèle avec priorité égale et frais fixes, empêchant toute réordonnancement ou « front-running » par paiement supérieur. Le réseau propose aussi des transactions sans frais via des partenaires, améliorant l’expérience utilisateur, créant un environnement équitable et efficace pour les paiements en stablecoins.

III. Élargir l’adoption des stablecoins : servir les utilisateurs non natifs crypto

1. Freins actuels

-

Incertainitude réglementaire : les banques, entreprises et fintechs ont besoin de directives claires avant d’adopter massivement les stablecoins, afin de mieux gérer les risques.

-

Côté utilisateur : le manque de cas d’usage limite leur adoption par le grand public. Les habitudes de paiement sont ancrées, et les stablecoins n’ont pas encore pénétré profondément ces usages quotidiens. Beaucoup de consommateurs n’ont ni besoin ni motivation concrète pour détenir ou utiliser des stablecoins.

-

Côté entreprise : l’acceptation des stablecoins par les entreprises influence directement leur diffusion. Actuellement, les entreprises font face à un double défi : volonté et capacité. D’un côté, certaines doutent de la sécurité et de la stabilité des stablecoins. De l’autre, même motivées, elles peuvent rencontrer des obstacles techniques, comptables ou réglementaires lors de l’intégration.

Malgré ces freins, nous estimons que la réglementation américaine devient progressivement plus claire, ce qui encouragera davantage d’entreprises et d’utilisateurs traditionnels à adopter des stablecoins conformes. Bien que des frictions comme KYC/KYB subsistent, le potentiel à long terme est immense.

En segmentant le marché entre 1. utilisateurs natifs crypto et 2. utilisateurs non natifs, on constate que la plupart des projets ciblent le premier groupe. Le second reste largement inexploité. Ce vide représente une opportunité majeure pour les innovateurs, leur permettant de prendre une avance décisive dans l’acquisition de nouveaux utilisateurs.

Dans l’espace chaines, la concurrence est déjà intense. De nombreux acteurs cherchent à multiplier les cas d’usage, verrouiller plus de TVL via des rendements élevés, et inciter à la détention. À l’avenir, la réussite dépendra de l’expansion vers des applications réelles, de l’interopérabilité entre stablecoins et de la réduction des frictions pour entreprises et consommateurs.

2. Côté entreprise : comment accroître l’adoption ?

-

Intégration des stablecoins dans les applications de paiement principales : Apple Pay, PayPal, Stripe, etc., ont commencé à intégrer les stablecoins. Cette démarche élargit considérablement leurs cas d’usage et réduit drastiquement les frais de change internationaux, offrant une expérience de paiement transfrontalier plus économique et efficace.

-

Utiliser les stablecoins à partage de revenus pour inciter les entreprises : ces stablecoins mettent l’accent sur les canaux de distribution, alignant intelligemment les incitations entre stablecoin et application, créant un effet réseau puissant. Plutôt que de cibler directement les consommateurs, ils visent précisément les apps financières. Exemples : USDG de Paxos, M de M^0 Foundation, AUSD d’Agora.

-

Faciliter l’émission de stablecoins propres par les entreprises : la possibilité pour toute entreprise d’émettre et gérer facilement son propre stablecoin devient une tendance clé. Perena, Bridge, Brale sont des pionniers. Avec l’amélioration continue de l’infrastructure, cette tendance devrait s’amplifier, y compris pour les États.

-

Solutions de liquidité B2B et de gestion de trésorerie en stablecoins : aider les entreprises à détenir et gérer efficacement leurs actifs en stablecoins pour répondre à leurs besoins de fonds de roulement et de génération de revenus. Par exemple, la plateforme de rendement sur chaîne de Mountain Protocol offre une solution spécialisée de gestion de trésorerie, améliorant l’efficacité opérationnelle.

-

Infrastructure de paiement orientée développeurs (entreprises) : certains des plateformes les plus réussies se positionnent comme des versions crypto-natives des services financiers traditionnels. Actuellement, les entreprises doivent coordonner manuellement liquidité, change et canaux locaux, rendant l’adoption inefficace. BVNK résout cela en automatisant l’ensemble du workflow, intégrant banques locales, fournisseurs de liquidité crypto et sorties fiat dans un seul moteur de paiement. Sans exiger la gestion de multiples intermédiaires, BVNK route automatiquement chaque transaction via le « canal le plus rapide, le moins cher et le plus fiable », optimisant en temps réel. À mesure que l’adoption s’accélère, des solutions comme BVNK joueront un rôle crucial pour rendre les paiements en stablecoins fluides, évolutifs et totalement intégrés au commerce mondial.

-

Réseaux de règlement dédiés aux paiements transfrontaliers : L1/L2 spécialisés dans les paiements B2B transfrontaliers ou B2C retail. Leur force réside dans une intégration facile et une conformité complète, répondant aux besoins complexes des entreprises. Exemple : Codex, L2 dédié aux transactions transfrontalières, agrège fournisseurs, market makers, exchanges et émetteurs pour offrir une solution stablecoin clé en main. Solana, en plus de ses atouts techniques, promeut activement Solana Pay auprès de partenaires, Shopify, PayPal et commerçants locaux (notamment en Amérique latine, Asie du Sud-Est). Une tendance majeure émerge : la compétition entre réseaux L1/L2 dépasse la technique, elle s’étend à l’écosystème développeur, aux partenariats commerciaux et à la collaboration avec les entreprises traditionnelles.

3. Côté consommateur : comment toucher les non-natifs crypto ?

Avec une accessibilité accrue et une intégration dans les applications financières traditionnelles, les utilisateurs non natifs crypto commenceront à les utiliser inconsciemment. Tout comme les utilisateurs d’aujourd’hui n’ont pas besoin de comprendre les systèmes bancaires sous-jacents, les stablecoins deviendront une infrastructure invisible, offrant des transactions plus rapides, moins chères et plus efficaces à travers les secteurs.

Paiements intégrés en stablecoins pour e-commerce et virements

L’intégration des stablecoins dans les transactions quotidiennes est un moteur clé de leur adoption, surtout dans les domaines où les systèmes traditionnels sont inefficaces, coûteux et dépendants de réseaux bancaires anciens — comme l’e-commerce et les virements transfrontaliers. Les paiements intégrés en stablecoins apportent ici une valeur ajoutée :

-

Expérience de paiement plus rapide et moins coûteuse : en supprimant les intermédiaires, les stablecoins réduisent drastiquement les frais et délais pour commerçants et consommateurs. Intégrés aux plateformes e-commerce, ils peuvent remplacer les réseaux de cartes bancaires, offrant une finalité instantanée et économisant les coûts de traitement.

-

Économie de gig, salaires transfrontaliers pour freelances, préservation de valeur en Amérique latine/Asie du Sud-Est : ces besoins spécifiques appellent des paiements transfrontaliers sans friction. Comparés aux banques et services de virement, les stablecoins permettent aux travailleurs indépendants de recevoir des fonds en quelques secondes, à moindre coût, devenant inévitablement la solution préférée sur les marchés du travail global.

À mesure que les canaux de paiement en stablecoins s’intègrent profondément aux plateformes principales, leur usage dépassera le cercle des utilisateurs natifs crypto. À l’avenir, les consommateurs utiliseront sans le savoir des services de transaction pilotés par la blockchain dans leur vie financière quotidienne.

Produits de rendement sur chaîne pour utilisateurs non crypto

Obtenir des rendements via le dollar numérique est une autre proposition clé des stablecoins, encore sous-exploitée dans la finance traditionnelle. Bien que les utilisateurs DeFi y aient accès depuis longtemps, de nouveaux produits rendent ces opportunités accessibles au grand public via des interfaces simplifiées et conformes.

L’enjeu est d’introduire les utilisateurs traditionnels au rendement sur chaîne de façon fluide et intuitive. Autrefois, cela nécessitait des connaissances techniques, l’auto-gestion et des manipulations complexes. Aujourd’hui, des plateformes conformes abstraient la complexité technique, offrant des interfaces simples où l’on gagne des revenus en détenant simplement un stablecoin.

Mountain Protocol, pionnier dans ce domaine, comprend la valeur inclusive du rendement sur chaîne. Contrairement aux stablecoins purement transactionnels, USDM de Mountain distribue automatiquement des revenus quotidiens à ses détenteurs. Son rendement actuel de 4,70 % provient d’obligations américaines à court terme, peu risquées, faisant de USDM une alternative à la fois aux comptes d’épargne traditionnels et aux stratégies DeFi. Mountain attire les non-natifs via :

-

Rendement passif sans friction : il suffit de détenir USDM pour accumuler des revenus, sans mise, stratégie complexe ou gestion active.

-

Conformité : USDM fait l’objet d’audits complets, est entièrement couvert, et utilise des comptes isolés (bankruptcy-remote) garantissant transparence et protection des investisseurs comparables aux instruments monétaires hors chaîne.

-

Gestion des risques : Mountain limite strictement ses réserves aux obligations américaines et dispose d’une ligne de crédit en USDC, minimisant les risques de faillite bancaire ou de désindexation, rassurant ainsi les utilisateurs non crypto.

Mountain marque un changement de paradigme : pour les particuliers, USDM est une porte d’entrée simple et sûre vers les rendements numériques sans connaissances DeFi ; pour les directions financières d’entreprise, c’est une alternative conforme, stable et rémunératrice aux produits bancaires traditionnels. La stratégie à long terme de Mountain inclut une intégration accrue dans les écosystèmes DeFi et TradFi, un élargissement du support multi-chaînes, et des partenariats institutionnels (ex. : BlackRock). Ces initiatives simplifieront encore l’accès au rendement sur chaîne, accélérant l’adoption par les non-natifs.

Optimisation de KYC pour un accès fluide

Pour une adoption massive grand public, les processus KYC doivent être extrêmement simplifiés, tout en restant conformes. L’un des principaux freins à l’entrée des non-natifs est la lourdeur des vérifications d’identité. Les meilleurs prestataires intègrent désormais KYC directement dans leurs plateformes, permettant un accès fluide.

Les plateformes modernes n’exigent plus de validation séparée, mais intègrent KYC au flux de paiement. Par exemple :

-

Ramp et MoonPay permettent de compléter KYC en temps réel lors de l’achat de stablecoins par carte de débit, réduisant les délais d’approbation.

-

BVNK propose une solution KYC intégrée pour les entreprises, authentifiant rapidement les clients sans interrompre l’expérience de paiement.

La fragmentation réglementaire entre juridictions reste un défi. Les leaders adoptent des cadres KYC modulaires. Exemple :

-

La plateforme USDC de Circle utilise un système de vérification graduelle : les utilisateurs peuvent effectuer de petites transactions avec un KYC basique, puis débloquer des limites supérieures via une vérification avancée.

À l’avenir, transformer KYC en étape invisible via automatisation et optimisation sera la clé pour franchir la barrière d’entrée du grand public et accélérer la transition vers la chaîne.

IV. L’économie stablecoin native : les consommateurs sauteront-ils le fiat ?

Bien que les stablecoins accélèrent considérablement les paiements mondiaux, économisant temps et coûts, les transactions réelles dépendent encore des canaux d’entrée/sortie fiat. Cela forme ce que l’on appelle le « sandwich stablecoin » : les stablecoins ne servent que de pont temporaire entre deux monnaies fiduciaires. Beaucoup de prestataires de paiement en stablecoin se concentrent sur l’interopérabilité fiat, faisant des stablecoins une simple couche transitoire. Cependant, une vision plus ambitieuse émerge : celle de prestataires de paiement nativement stablecoin, fonctionnant entièrement sur chaîne. Cela impliquerait de reconstruire fondamentalement le système de paiement, en supposant que transactions, règlements et gestion de trésorerie s’effectuent exclusivement sur chaîne.

Des entreprises comme Iron explorent activement cette voie, visant un futur où les stablecoins ne soient pas seulement des ponts entre systèmes fiat, mais la base d’un écosystème financier sur chaîne. Contrairement aux solutions classiques qui dupliquent la finance traditionnelle, Iron développe une pile de paiement et de gestion de trésorerie prioritairement sur chaîne, espérant un jour garder les fonds en permanence sur chaîne, avec un marché financier véritablement interopérable, réglant 24/7 sur un grand livre commun.

La viabilité de ce futur dépend entièrement du choix des consommateurs : convertir en fiat via des rails traditionnels, ou garder les fonds sur chaîne. Plusieurs facteurs pourraient pousser vers ce changement :

1. Rendement sur chaîne et efficacité du capital

Un argument convaincant pour garder les fonds en stablecoins est la possibilité d’obtenir directement un rendement passif, ajusté au risque, sur chaîne. Dans une économie stablecoin native, les utilisateurs auraient un contrôle accru sur leurs capitaux, accédant presque instantanément à des rendements supérieurs aux comptes d’épargne traditionnels. Mais pour y parvenir, les utilisateurs doivent trouver des opportunités de rendement très attractives, et les protocoles concernés doivent atteindre une maturité quasi exempte de risque de contrefacteur.

2. Réduction de la dépendance aux intermédiaires de garde

Détenir des stablecoins réduit fortement la nécessité d’une relation bancaire traditionnelle. Aujourd’hui, les utilisateurs dépendent fortement des banques pour la garde, les paiements et l’accès aux services financiers. Les stablecoins permettent l’auto-garde et la finance programmable, donnant aux utilisateurs le contrôle total sans tiers. Cela est particulièrement précieux dans les zones à système bancaire instable ou mal desservi. Bien que l’auto-garde gagne en attrait, la majorité des non-natifs crypto ignorent ou craignent ce mode de gestion. Pour accélérer cette transition, les consommateurs exigeront davantage de garanties réglementaires et d’applications performantes.

3. Maturité réglementaire et adoption institutionnelle

Une réglementation claire renforce la confiance dans la préservation de valeur à long terme des stablecoins. Si de grandes entreprises, services de paie et institutions financières commencent à régler nativement en stablecoins, la nécessité de revenir au fiat diminuera fortement. Comme les consommateurs sont passés progressivement du cash à la banque numérique, une fois l’infrastructure nouvelle adoptée, la dépendance au système ancien s’effondre naturellement.

Notons que le passage à une économie stablecoin native pourrait perturber gravement les rails de paiement existants. Si consommateurs et entreprises préfèrent stocker leur valeur en stablecoins plutôt qu’en comptes bancaires, cela affectera profondément les acteurs traditionnels. Les réseaux de cartes, sociétés de virement et banques tirent leurs revenus des frais de transaction et des écarts de change. Or, les stablecoins règlent instantanément sur blockchain, à coût quasi nul. Si un stablecoin circule librement comme une monnaie nationale, ces intermédiaires seront marginalisés.

De plus, l’économie stablecoin native menace le modèle bancaire fondé sur le fiat. Traditionnellement, les dépôts alimentent le crédit. Si les fonds restent sur chaîne, les banques subiront une fuite de dépôts, perdant leur capacité de prêt et de génération de revenus. Cela accélérera la transformation du système financier, poussant les services décentralisés et sur chaîne à remplacer progressivement les rôles traditionnels des banques.

Il est clair que tant que les incitations favorisent le maintien des fonds sur chaîne, l’économie stablecoin native pourrait devenir réalité. Ce changement sera progressif : avec des opportunités de rendement croissantes, la persistance des frictions bancaires et la maturation des réseaux de paiement stablecoin, les consommateurs opteront de plus en plus pour les stablecoins, rendant certains rails financiers traditionnels obsolètes.

V. Conclusion : comment accélérer l’adoption des stablecoins ?

-

Couche application : simplifier radicalement l’expérience utilisateur, construire des solutions stablecoin axées sur la conformité, offrant des prix inférieurs aux rails Web2, des rendements supérieurs et des transferts plus rapides.

-

Couche processeurs de paiement : développer des middlewares faciles à utiliser, adaptés aux entreprises. En

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News