Marché baissier : un nouvel examen des fondamentaux et de l'évaluation d'Hyperliquid

TechFlow SélectionTechFlow Sélection

Marché baissier : un nouvel examen des fondamentaux et de l'évaluation d'Hyperliquid

Hyperliquid devrait devenir le principal centre de trading et de liquidité pour toutes les activités sur chaîne.

Auteur : Vikram Singh

Traduction : TechFlow

En raison de conditions macroéconomiques précaires, nous assistons à des chocs sur les marchés boursiers et cryptographiques. Dans ce contexte, je pense qu’il est essentiel de reculer d’un pas pour recentrer notre attention sur les fondamentaux. La baisse des prix élimine les spéculateurs du marché tout en offrant aux nouveaux investisseurs « premier principe » une opportunité d’entrée. Des actifs comme HYPE, dont une grande partie des détenteurs sont des traders de contrats perpétuels (en lien avec la nature de la distribution par airdrop), subissent particulièrement cette dynamique. Ainsi, lors d’une tendance baissière, les traders de perps doivent vendre massivement leurs HYPE suite aux appels de marge, déclenchant une vague de vente généralisée. Cependant, sous un autre angle, les marchés volatils génèrent souvent des volumes plus élevés, entraînant des frais de transaction accrus, ce qui rend HYPE plus attrayant pour les investisseurs fondamentaux.

Nous allons explorer les points suivants :

-

Pourquoi suis-je enthousiaste aujourd’hui concernant Hyperliquid ?

-

La perspective à long terme sur Hyperliquid

-

Les obstacles potentiels

-

Le modèle comparatif d’évaluation de HYPE

Pourquoi suis-je enthousiaste aujourd’hui concernant Hyperliquid ?

Je crois fermement qu’un carnet d’ordres on-chain efficace peut considérablement améliorer les modèles de trading actuels. Les marchés devraient être des lieux où les investisseurs se réunissent dans des conditions équitables, mais aujourd’hui, ils favorisent fondamentalement les institutions et les sociétés de trading haute fréquence (HFT). Le carnet d’ordres on-chain change cela, et Hyperliquid est l’outil permettant cette transformation.

Dans la finance traditionnelle, les entreprises de HFT dépensent des millions uniquement pour rapprocher leurs serveurs de ceux des marchés boursiers, tandis que les utilisateurs ordinaires doivent dépenser des milliers de dollars pour configurer et maintenir leurs propres serveurs. De manière similaire, les exchanges centralisés de cryptomonnaies créent des environnements inéquitables via des protocoles internes de market-making et un hébergement prioritaire des serveurs. Grâce à l’accès au flux d’ordres offert par le carnet d’ordres on-chain, Hyperliquid permet à n’importe qui de créer presque gratuitement son propre « Citadel » ou « Jane Street ». En outre, le SDK puissant et facile à utiliser d’Hyperliquid offre aux utilisateurs non natifs du monde crypto un accès simple pour tester des stratégies de trading.

Bien qu’un utilisateur ordinaire ne puisse probablement pas surpasser Wintermute en matière de market-making, il dispose au moins d’une chance équitable — contrairement aux modèles actuels, qui ne leur permettent même pas d’entrer sur le terrain. Par ailleurs, les utilisateurs peuvent tirer profit du trésor natif de market-making d’Hyperliquid, HLP, obtenant ainsi un rendement annuel (APY) d’environ 10 % à 20 % en dollars.

Grâce à ces mesures, Hyperliquid crée un marché équitable. Voici les nouvelles fonctionnalités à venir qui me passionnent particulièrement :

-

BTC/SOL/ETH non-custodial et applications associées

Les utilisateurs ont besoin d’une plateforme on-chain pour trader et mettre en garantie du BTC. À travers @hyperunit, Hyperliquid propose un moyen fluide de faire passer du BTC vers sa plateforme on-chain. Avec un règlement à faible latence pour les produits au comptant et les perps, j’attends avec impatience des cas d’utilisation tels que l’arbitrage entre spot et futures, la couverture sur actifs au comptant, ou encore le règlement en temps réel des positions options.

-

ACTIONS et autres actifs du monde réel (RWA) + Backend Hyperliquid / Frontend finance traditionnelle

L’équipe Unit développe des solutions pour intégrer actions et RWAs sur le carnet d’ordres d’Hyperliquid. Je suis impatient non seulement de voir la demande pour ces actifs sur chaîne, mais aussi de voir Hyperliquid agir comme infrastructure blockchain et de liquidité, offrant aux marchés émergents (EMs) des opportunités financières auparavant inaccessibles. Par exemple, grâce au backend du carnet d’ordres d’Hyperliquid, les utilisateurs hors États-Unis pourraient accéder de façon transparente aux actions Apple (AAPL), sans avoir à gérer directement la complexité de la blockchain.

-

BTC et HYPE comme collatéral

Actuellement, Hyperliquid autorise uniquement l’USDC comme collatéral pour les contrats perpétuels. Lorsque BTC et HYPE seront acceptés comme garantie, cela réduira la pression de vente liée aux appels de marge tout en augmentant l’efficacité du capital.

-

Prise en charge native de l’USDC

À l’heure actuelle, Hyperliquid prend en charge l’USDC issu du pont Arbitrum, mais étant verrouillé dans des contrats intelligents, cet USDC ne peut pas être directement converti en dollars ; il doit être rapatrié via le pont vers Arbitrum. De plus, l’USDC bridgé n’est pas compatible avec le protocole CCTP. Le déploiement d’un USDC natif débloquerait davantage d’efficacité du capital. Pour en savoir plus sur l’USDC natif d’Hyperliquid ou d’autres stablecoins natifs, consultez le post de @0xBroze.

-

Lancement du marché de prêt

Le lancement d’un marché de prêt stimulera l’activité, car les détenteurs d’HYPE issus de l’airdrop pourront emprunter en mettant leurs HYPE en garantie, participant ainsi plus activement aux marchés. J’espère voir plusieurs protocoles de prêt, dont @felixprotocol, s’intégrer à la plateforme.

-

Dépôts et retraits directs

Grâce à des solutions telles que @HanaNetwork, les utilisateurs pourront effectuer des dépôts et retraits directs via Apple Pay, PayPal, Wise ou carte de débit. Réduire les barrières à l’entrée générera davantage d’activités sur le marché.

-

Attirer les utilisateurs non-crypto sur chaîne

Hyperliquid est la première application crypto que beaucoup de mes amis non-cryptos ont utilisée. La plupart ont été attirés par les compétitions de trading de @pvp_dot_trade et restent des utilisateurs fidèles même après la fin du programme de points.

Perspective à long terme : le potentiel futur d’Hyperliquid

Compte tenu des éléments ci-dessus, je pense qu’Hyperliquid a le potentiel de devenir un aimant puissant pour la liquidité. Comme nous l’avons vu à maintes reprises dans l’espace crypto, la liquidité attire la liquidité. J’anticipe donc qu’Hyperliquid devienne le centre principal des échanges et de la liquidité pour toutes les activités on-chain.

Comme discuté précédemment, l’introduction du BTC non-custodial natif ouvrira de nouvelles opportunités là où convergent un carnet d’ordres centralisé (CLOB) performant et la liquidité BTC, notamment une liquidité CLOB accrue, des AMM automatisés sur EVM et des pools de prêt. Nous pourrions également assister à un transfert vers Hyperliquid du ETH spot, du SOL et d’autres altcoins, ce qui lui permettrait de capter des parts de marché aux DEX existants sur d'autres chaînes, vidant progressivement leurs carnets d’ordres et leurs pools de liquidité.

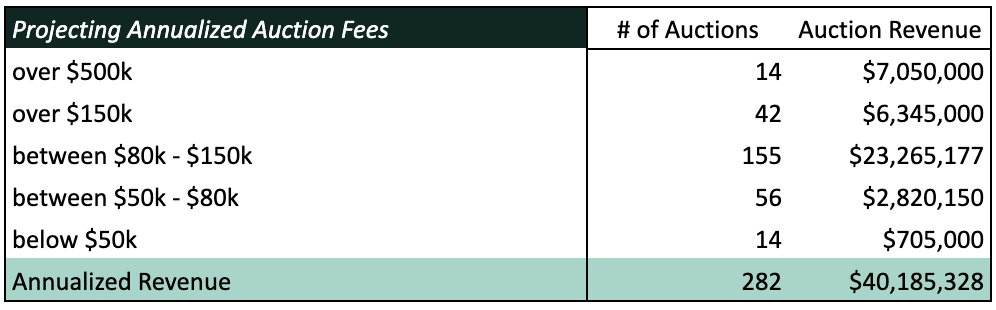

Je crois qu’Hyperliquid pourra concurrencer les exchanges centralisés (CEX) en matière de cotation de jetons. Ce point est déjà illustré par des projets comme Swell et Plume, qui ont acheté des codes de paires (tickers) sur Hyperliquid. Puisque les enchères de tickers ont lieu toutes les 31 heures, soit environ 282 fois par an au maximum, l’espace « ticker » deviendra de plus en plus précieux à mesure qu’Hyperliquid s’imposera comme lieu de trading on-chain de référence. Bien que ces enchères soient coûteuses, elles resteront probablement moins chères que les 5 % de la réserve totale exigés par Binance. Si Hyperliquid réussit à devenir un centre de liquidité, je pense que le prix moyen par enchère de ticker atteindra environ 500 000 dollars.

Comme mentionné plus haut, la combinaison du backend d’Hyperliquid avec des interfaces grand public permettra d’offrir aux marchés non-américains des opportunités financières sans précédent, tout en débloquant la liquidité auprès de groupes d’utilisateurs jusqu’alors ignorés par l’industrie crypto.

Obstacles potentiels

-

Pressions réglementaires

Hyperliquid ne s’aligne pas avec les cercles politiques américains (MAGA), contrairement à d’autres blockchains qui ont obtenu du soutien en flattant les politiciens de Washington — soutien clairement visible à travers l’achat de jetons World Liberty Finance. De plus, de nombreux fonds de capital-risque ont investi dans des blockchains concurrentes et des DEX, et comme Hyperliquid leur dérobe liquidité et visibilité, ces VC critiquent depuis le début la légitimité réglementaire de la plateforme. L’absence de soutien fort aux États-Unis expose Hyperliquid à des risques réglementaires potentiels.

-

Déploiement de l’EVM

La version test de l’EVM d’Hyperliquid est de qualité inférieure à celle d’HyperCore, avec des limites de gaz basses, des délais occasionnels de temps de bloc et l’absence d’USDC natif. Ces problèmes ralentissent le déploiement d’applications. Si les apps EVM ne proposent pas de fonctionnalités nouvelles ou si leur TVL et volume restent faibles, cela pourrait entraîner une fuite de l’attention médiatique et du TVL vers d’autres L1/L2 (comme Monad ou MegaETH). Toutefois, selon mes échanges avec des développeurs, l’équipe d’Hyperliquid collabore activement avec les applications pour recueillir des retours et apporter rapidement des améliorations.

-

Transparence du réseau de validateurs

Bien qu’Hyperliquid s’oriente vers un système de validation sans permission, les opérations précises des validateurs restent cachées derrière un code binaire opaque. Pour devenir un centre de liquidité sécurisé grâce à une véritable décentralisation, Hyperliquid doit progressivement accroître la transparence sur les actions des validateurs.

Modèle comparatif d’évaluation de HYPE

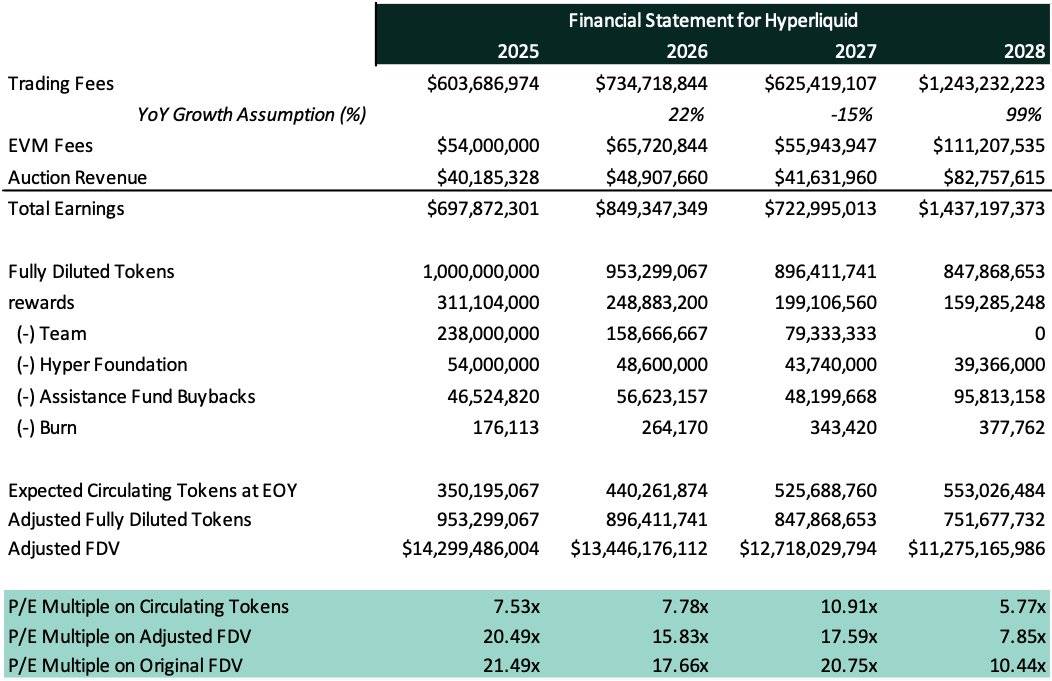

Voici une analyse simple du ratio cours/bénéfice (P/E) du jeton natif d’Hyperliquid, HYPE, sur les quatre prochaines années.

Il est important, selon moi, d’analyser l’impact du programme de rachat du Fonds d’Assistance (Assistance Fund) dans un cadre plus large. Inspiré par l’analyse de @Keisan_Crypto, nous introduisons le concept de « FDV ajusté » (Adjusted FDV), calculé comme suit :

FDV ajusté = Prix × Offre entièrement diluée ajustée.

Ici, nous définissons l’offre entièrement diluée ajustée de l’année suivante comme :

Offre entièrement diluée de l’année précédente – Volume de rachats par le Fonds d’Assistance – Volume brûlé.

Pour ceux qui ne connaissent pas le Fonds d’Assistance, en résumé, les frais perçus par Hyperliquid alimentent ce fonds, qui rachète HYPE sur le marché ouvert, réduisant ainsi l’offre. Dans cette analyse, nous supposons que les HYPE rachetés par le fonds ne reviendront jamais sur le marché, ce qui revient à une destruction pure.

Les revenus d’Hyperliquid proviennent principalement de trois sources : les frais de trading, les frais EVM et les frais d’enchères.

Note : les calculs suivants supposent un prix du jeton HYPE à 15 dollars.

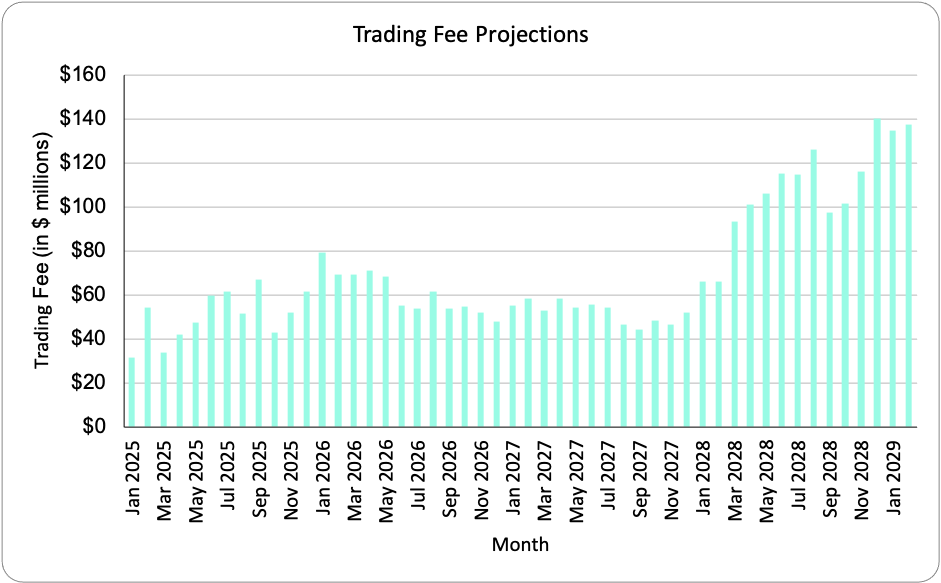

Les frais de trading sont perçus lorsqu’un utilisateur ouvre ou ferme une position sur un contrat perpétuel (Perps). Pour prédire les revenus annuels d’Hyperliquid issus du trading, j’ai d’abord collecté les données hebdomadaires de revenus entre le 23 décembre 2023 et le 10 mars 2024. Ensuite, j’ai annualisé la moyenne mobile sur 4 semaines des revenus hebdomadaires, réalisant 8 calculs d’annualisation afin d’obtenir une estimation équilibrée des frais de trading.

J’estime donc que les revenus d’Hyperliquid issus des frais de trading en 2025 s’élèveront à environ 600 millions de dollars.

Cependant, bien que cette méthode fournisse une référence raisonnable pour 2025, elle ne permet pas aisément d’extrapoler le taux de croissance annuel de 2025 à 2028. Nous nous sommes donc tournés vers les données historiques lissées des volumes de perps sur les CEX, en supposant qu’Hyperliquid captera un certain pourcentage du volume total. Cette approche reflète mieux la nature cyclique des volumes dans le secteur crypto. Nous supposons en outre que la part de marché annuelle d’Hyperliquid se situera dans une fourchette donnée. Supposer un taux fixe (ex. 5 %) serait trop approximatif, aussi supposons-nous que la part d’Hyperliquid en 2025 sera comprise entre 3 % et 6 %, aléatoirement distribuée selon la formule 3 % + [(6 %-3 %) * RAND()]. Cette analyse basée sur une plage randomisée donne une image plus réaliste de la capture mensuelle du volume. En supposant un frais moyen de 0,025 % du volume, nous concluons qu’Hyperliquid générera environ 600 millions de dollars de revenus via les frais de trading en 2025. Ce chiffre correspond étroitement à notre estimation précédente, confirmant ainsi la solidité de notre analyse.

En poursuivant cette analyse, nous supposons que la part de marché d’Hyperliquid croîtra progressivement. Nous projetons donc une capture de 3 %-6 % en 2025, 6 %-8 % en 2026, 8 %-10 % en 2027 et 10 %-12 % en 2028. Nos résultats sont résumés ci-dessous.

Nous traitons les frais EVM comme une fraction des revenus annuels d’autres réseaux Layer 2 (comme Base). Compte tenu du stade précoce d’HypeEVM et de ses frais de gaz naturellement bas, j’estime qu’HypeEVM capturera 50 % des revenus annuels de Base en 2024. Ainsi, je prévois qu’Hyperliquid génère environ 54 millions de dollars de revenus via les frais EVM en 2025.

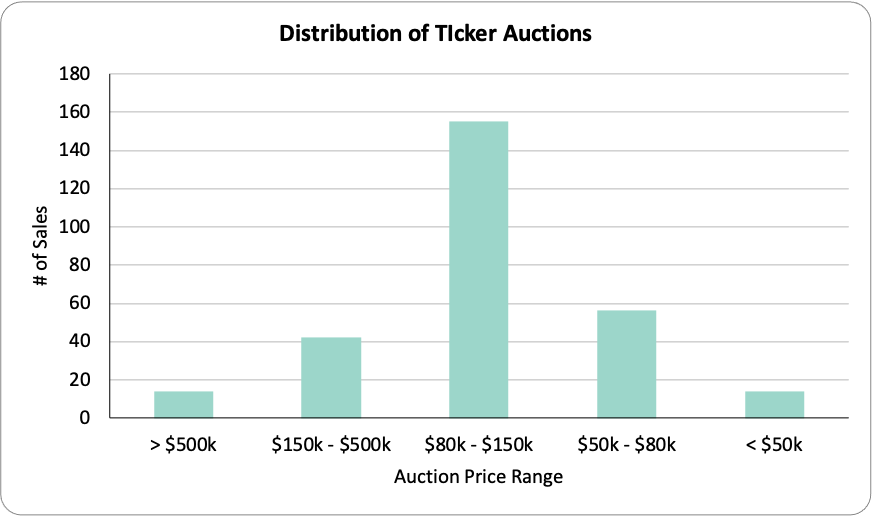

Enfin, Hyperliquid organise des enchères pour les symboles (tickers) des paires au comptant. Pour estimer les revenus provenant de la vente de tickers, nous analysons d’abord la distribution des prix des enchères. Sur la base des données historiques et de notre théorie antérieure sur l’espace des tickers, une distribution normale suffit à modéliser la répartition des prix sur un an. Le graphique suivant illustre cette distribution et la contribution des différentes tranches de prix. J’estime donc qu’Hyperliquid générera environ 40 millions de dollars de revenus via les frais d’enchères en 2025.

En combinant ces analyses, le revenu total d’Hyperliquid en 2025 est estimé à environ 700 millions de dollars. Comme la majorité des frais devrait être injectée dans le Fonds d’Assistance pour racheter du HYPE, cela signifie une pression d’achat de 700 millions de dollars sur HYPE en 2025.

En supposant que les HYPE détenus par le Fonds d’Assistance sont équivalents à une destruction (jamais remis sur le marché), et en ajoutant les 176 113 HYPE destinés à être brûlés via les frais de trading HyperCore, environ 46 millions de HYPE seront retirés de la circulation en 2025.

Par conséquent, avec des revenus croissants et une offre décroissante, le ratio P/E de HYPE devrait diminuer au fil des ans, faisant de HYPE un actif de plus en plus valorisé. En outre, ce mécanisme de retrait régulier du HYPE aide à absorber efficacement la pression de vente liée aux déblocages futurs provenant de la Hyper Foundation, de l’équipe et des programmes de récompenses communautaires.

Nous supposons que la croissance annuelle des frais EVM et des frais d’enchères suit globalement celle des frais de trading. Cela nous permet d’établir le tableau final des prévisions financières, comme indiqué ci-dessous :

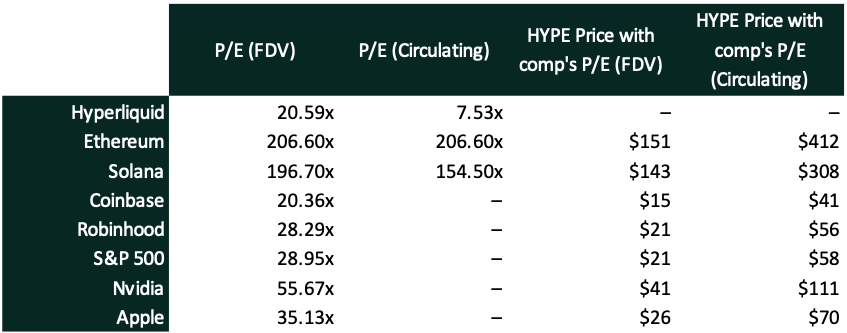

Enfin, nous comparons le ratio P/E de HYPE — basé sur sa FDV (FDV P/E) et sa valeur de marché (Market Cap P/E) — à celui d’actifs concurrents dans la crypto (Solana, Ethereum), d’actions connexes (Coinbase, Robinhood) et d’actifs financiers traditionnels (Apple, Nvidia, indice S&P 500).

PS : Une réflexion rapide sur la communauté Hyperliquid

J’ai déjà écrit plusieurs fois sur Twitter à propos de la communauté Hyperliquid, je n’insisterai donc pas ici afin de ne pas dévier de l’objectif principal de cet article. Mais je souhaite partager un extrait d’un ancien tweet qui résume bien mon ressenti :

« Qu’on gagne ou qu’on perde, j’y ai trouvé de nouvelles amitiés. Hyperliquid est la première application crypto à m’offrir cela — pour moi, c’est une fonctionnalité extrêmement importante. »

Si vous souhaitez en savoir plus sur mes réflexions concernant la communauté Hyperliquid, cliquez sur Vikram Singh.

En parlant de construction communautaire, mention spéciale à @HypioHL, qui excelle dans la création de communautés fortes autour des NFT (je n’aurais jamais pensé dire ça un jour au sujet des NFT).

Dernier message

Élargissez votre champ de vision, asseyez-vous, détendez-vous et profitez du voyage (mais évitez de vendre vos HYPE à cause d’un liquidation forcée).

Merci à @Keisan_Crypto pour l’inspiration concernant le cadre d’évaluation, ainsi qu’à @0xBroze, @rpal_ et @0xDuckworth pour leurs suggestions et relectures !

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News