Les Coréens ne se contentent pas de spéculer sur les cryptomonnaies, ils investissent aussi dans les actions américaines.

TechFlow SélectionTechFlow Sélection

Les Coréens ne se contentent pas de spéculer sur les cryptomonnaies, ils investissent aussi dans les actions américaines.

À mesure que les infrastructures et plateformes soutenant le marché boursier américain s'améliorent continuellement, de nouveaux groupes d'utilisateurs pourraient entrer sur le marché.

Auteur : Heechang : : FP, co-fondateur de Four Pillars

Traduction : TechFlow

Version condensée

Les investisseurs sud-coréens détiennent actuellement des actions américaines d'une valeur supérieure à 100 milliards de dollars. Depuis janvier 2020, le volume des transactions a augmenté de 17 fois.

L'infrastructure actuelle utilisée par les investisseurs sud-coréens pour trader les actions américaines souffre de plusieurs limitations, notamment des frais élevés, des délais de règlement longs et des retraits lents, créant ainsi une opportunité pour les actions tokenisées ou miroir sur blockchain.

Dans le domaine de l'émission, Backed Finance détient 90 % du marché, mais sa valeur totale verrouillée (TVL) n'est que de 18 millions de dollars, un montant minuscule comparé au marché boursier traditionnel. Par ailleurs, @injective a récemment publié un livre blanc sur les iAssets, proposant un nouveau modèle d’actions sur chaîne.

Chaque projet d’action tokenisée/miroir émet sur un réseau différent, allant des L2 aux L1, voire des L1 privés. Les protocoles d’interopérabilité comme @LayerZero_Core et les protocoles d’abstraction de chaîne comme @UseUniversalX joueront un rôle clé.

Avec une amélioration continue de l’infrastructure et des plateformes soutenant le marché des actions américaines sur chaîne, davantage de traders sud-coréens rejoindront ce secteur, qui représente une immense opportunité.

Le marché local peu attractif pousse les Coréens vers la crypto

Quelles sont les opportunités d'investissement en Corée ? Actions, immobilier, obligations, fonds, cryptomonnaies, etc.

-

L’immobilier est très cher.

-

Le rendement des obligations/fonds est légèrement supérieur à celui d’un compte d’épargne.

-

L’indice boursier coréen KOSPI est surnommé « Box-PI », car son graphique a presque stagné ces 20 dernières années. On dit souvent : « 국장 탈출은 지능 순 » (« Seuls les intelligents fuient la bourse coréenne »). Imaginez si le prix de l’ETH restait inchangé pendant 20 ans, qui voudrait encore y investir ?

*Le graphique en chandeliers représente l’indice Nasdaq, la ligne magenta en bas est le KOSPI depuis 2008.

Source :NAS100 and KOPSI

Cela indique clairement où vont les traders. Avec 50 millions d’habitants (0,6 % de la population mondiale), la Corée représente 10 % du volume global des transactions crypto. Tout projet lançant un jeton considère la Corée comme un marché crucial.

Source :The State of Crypto Market Structure d’Anthony Pompliano

En l’absence d’alternatives, le volume et l’intérêt pour la crypto ne disparaîtront pas. Cependant, tout ce qui touche à la crypto, la blockchain, les jetons ou les altcoins est perçu comme une escroquerie.

Cas 1 : @terra_money a laissé une très mauvaise impression. Les gens pensent que les stablecoins sont des arnaques. (La perception change récemment ; nous (@FourPillarsFP @FourPillarsKR) travaillons activement à accélérer ce changement.)

Cas 2 : Les projets de jetons dominés par la Corée en 2021-2022 étaient purement frauduleux. Les petits investisseurs ont vu de grandes institutions lancer des jetons, mais ces projets n’étaient que des promesses vides. Ils étaient même pires que les Meme coins.

Ceux qui (ne) font pas de crypto font du trading d’actions américaines

Selon la Korea Securities Depository, fin 2023, la valeur des actions américaines détenues par les investisseurs sud-coréens atteignait 111,181 milliards de dollars, en hausse de 70 % par rapport au début de l’année (67,609 milliards). Ce jalon marque la première fois que ce montant dépasse 100 milliards de dollars. Les Sud-Coréens détiennent 12,9 milliards de dollars d’actions Tesla, 12,9 milliards d’actions Nvidia, 4,8 milliards d’Apple, etc.

Le marché affiche une croissance significative : le volume des transactions (achats + ventes) a augmenté de 20 % en glissement annuel, la valeur des transactions de près de 80 %. Comparé aux 5 000 milliards de won en janvier 2020, cela représente une multiplication par 18 en cinq ans. Notamment, 96 % des sorties d’actions étrangères proviennent d’investisseurs locaux.

Que peuvent faire les projets crypto — Émission et interopérabilité

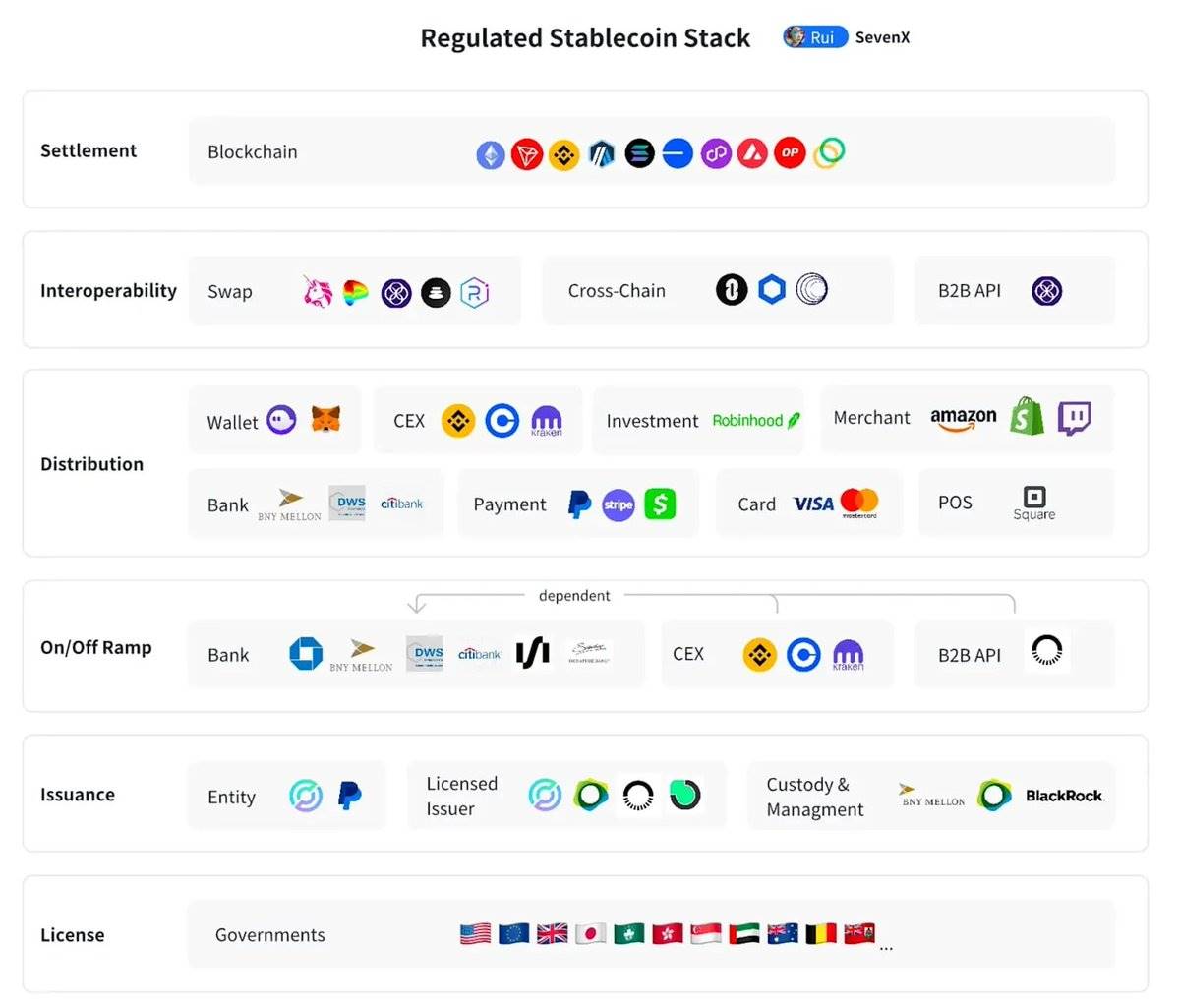

En reprenant le cadre du « stack de stablecoin régulé » proposé par Rui chez sevenx, appliqué aux actions tokenisées/miroir, deux composants d’infrastructure essentiels se distinguent :

-

L’émission des actions

-

L’interopérabilité de ces actifs

3.1 Émission — Marché actuel encore petit, surveiller les iAssets d’Injective

La taille du marché des actions tokenisées dans la crypto est très modeste. La valeur totale des actions tokenisées a atteint un pic d’environ 17 millions de dollars. Comparé au marché boursier traditionnel, ce chiffre est négligeable, sachant que la capitalisation d’une seule entreprise peut atteindre des dizaines, voire des milliers de milliards. De plus, la majorité de cette valeur est concentrée sur quelques actifs seulement, comme bCSPX (S&P 500 tokenisé) et bCOIN (Coinbase tokenisé) de Backed Finance.

Source : RWA.xyz | Stocks

Le nombre d’émetteurs d’actions tokenisées est limité :

-

Backed Finance domine avec une capitalisation de 13,82 millions de dollars, soit environ 90 % du marché.

-

Les autres émetteurs comme Dinari (890 000 $), Swarm X (710 000 $) et une société japonaise (249,98 $) ont des tailles bien inférieures.

La capitalisation combinée de tous les émetteurs est inférieure à 16 millions de dollars.

Source :RWA.xyz | Stocks

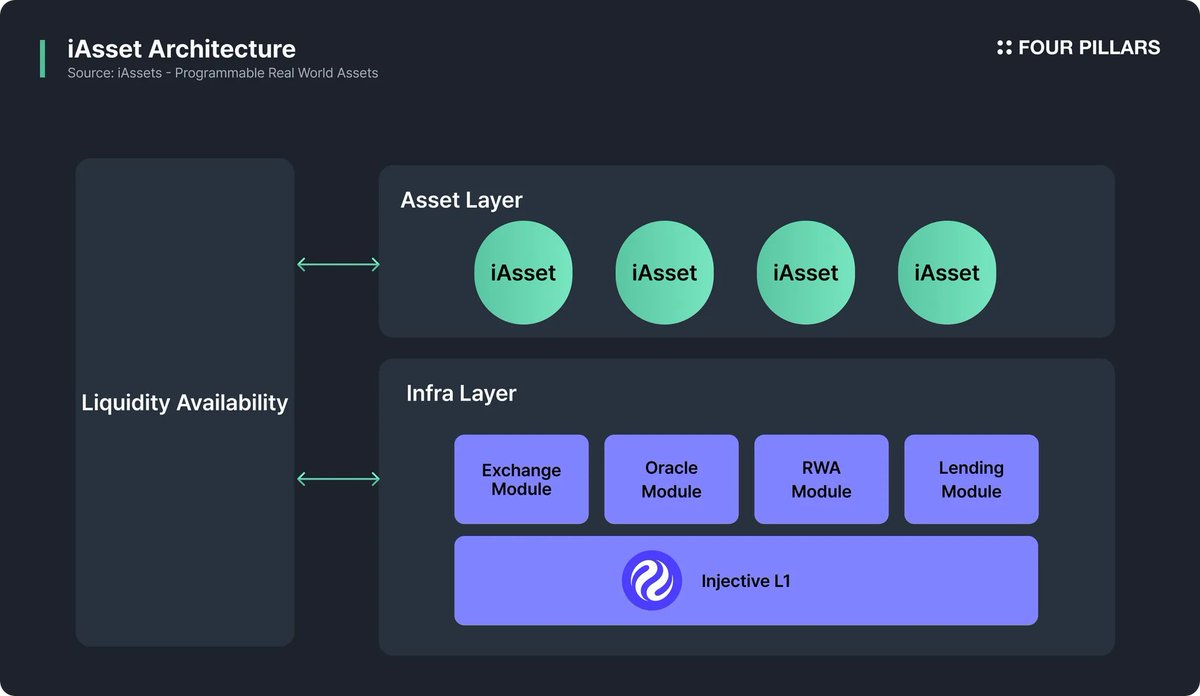

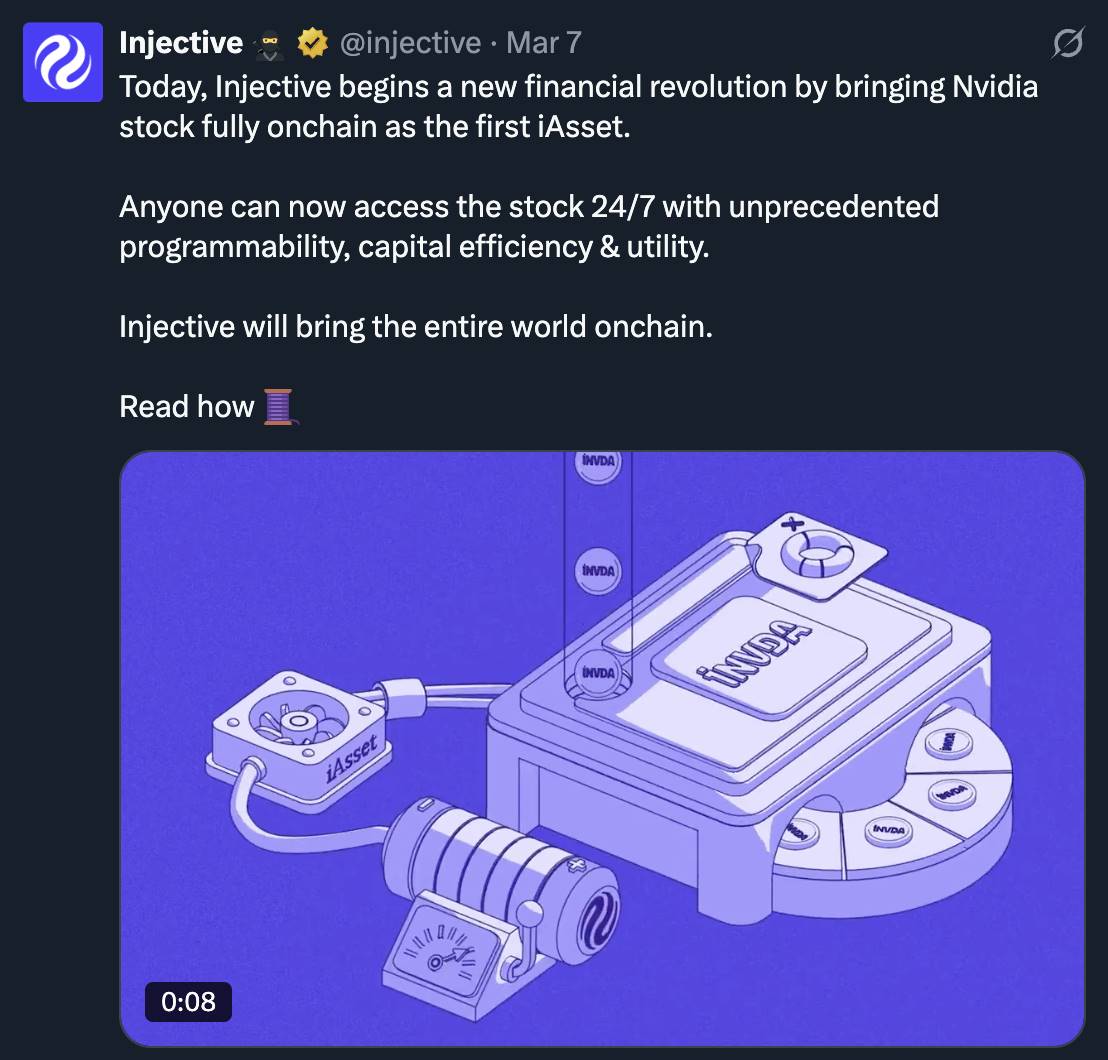

Récemment, Injective a introduit le concept d’iAssets, visant à surmonter les inefficacités du système financier traditionnel et des premiers modèles DeFi. Contrairement aux actifs tokenisés classiques, les iAssets ne nécessitent pas de mise en gage préalable de collatéral, fonctionnant plutôt comme des outils composites sur chaîne.

Qu’est-ce qu’un modèle « sans financement préalable » ? Dans la finance traditionnelle, la représentation tokenisée d’un actif réel exige généralement que l’utilisateur bloque une grande quantité de collatéral. Par exemple, pour frapper une action synthétique, l’utilisateur doit déposer et verrouiller un certain montant de garantie.

Source :iAssets_Paper.pdf

À la différence des méthodes traditionnelles, les iAssets n’exigent ni collatéral excessif ni blocage de capitaux. Ils exploitent le réseau de liquidité partagée d’Injective pour allouer dynamiquement la liquidité selon la demande du marché en temps réel. (Four Pillars publiera prochainement un article détaillé)

iNVDA est déjà disponible à la négociation, iTSLA et d’autres actions seront bientôt disponibles sur Injective.

3.2 Interopérabilité — LayerZero et l’abstraction de chaîne résoudront la fragmentation des émissions

Le nombre de projets émettant des actifs tokenisés augmente, impliquant aussi de grandes institutions fintech :

-

@OndoFinance lance son propre L1

-

@noble_xyz L1 émet davantage de jetons RWA

-

@coinbase envisage d’émettre son action $COIN sur Base

-

Le PDG de @RobinhoodApp, @vladtenev, milite publiquement pour la tokenisation d’actifs réels afin de démocratiser l’accès aux marchés privés, traditionnellement réservés aux investisseurs qualifiés. (Ils pourraient lancer leur propre L1 privé)

-

Apollo lance son fonds de crédit privé sur chaîne Apollo Diversified Credit Securitize Fund (ACRED), disponible sur Solana, Link, Ethereum, Aptos, Avalanche et Polygon.

Ces jetons seront émis sur plus de 30, voire des centaines de réseaux. Je pense que deux fournisseurs résoudront ce problème de « fragmentation » :

-

@LayerZero_Core - OFT et DVN : Ce que fait OFT pour les jetons ressemble à ce que les stablecoins ont fait pour les monnaies fiduciaires. Il brise les cloisonnements d’un environnement unique. OFT permettra d’envoyer et de gérer des actifs tokenisés entre différents réseaux. Mais qu’en est-il de la sécurité ? Les DVN peuvent être personnalisés, et les émetteurs peuvent gérer eux-mêmes les interactions inter-chaînes. Par exemple, Ondo Finance et Tether gèrent leurs propres DVN pour leurs jetons.

-

@ParticleNtwrk et @UseUniversalX : À terme, les actifs seront émis de manière décentralisée. Certains seront distribués sur Ethereum, Solana, Monad, L2, Sui, etc. Cela entraînera une expérience fragmentée pour les utilisateurs. Je pense que UniversalX pourrait être la meilleure plateforme. Les actions, fonds et indices tokenisés seront émis de façon dispersée, et Particle Network et UniversalX semblent idéalement positionnés.

Grâce à cette infrastructure, les utilisateurs pourront trader des actions sur chaîne sans avoir à naviguer entre différents réseaux.

Grandir, se structurer et accepter la régulation

Cependant, les actions tokenisées ou miroir en sont encore au stade initial. Construire une infrastructure capable de supporter de nombreux actifs et des volumes massifs prendra du temps. Pour autant, il existe un potentiel fort pour attirer de nouveaux traders particuliers intéressés par un trading d’actions plus rentable.

Pour les Sud-Coréens qui tradent les actions américaines, le système actuel implique des frais élevés, des délais de règlement longs et des retraits lents. Avec une amélioration continue de l’infrastructure et des plateformes dédiées, un nouveau groupe d’utilisateurs pourrait entrer sur ce marché.

Si ce marché connaît une forte croissance, le gouvernement sud-coréen interviendra inévitablement pour le réguler. J’espère que ce domaine pourra se développer suffisamment pour mériter une telle attention réglementaire.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News