De Livermore aux baleines cryptographiques : une guerre secrète des transactions traversant un siècle, décryptage de la bataille stratégique derrière la commande de 300 millions de dollars sur Hyperliquid

TechFlow SélectionTechFlow Sélection

De Livermore aux baleines cryptographiques : une guerre secrète des transactions traversant un siècle, décryptage de la bataille stratégique derrière la commande de 300 millions de dollars sur Hyperliquid

Le roi du marché cette fois-ci a encore une fois mené une opération à grande échelle avec succès, provoquant délibérément une liquidation en période de faible liquidité sur le marché, réalisant ainsi une manœuvre limite qui a suscité l'admiration générale.

Auteur : Frank, PANews

« Parmi tous les jours de ma carrière en tant que spéculateur, celui-ci reste le plus vivace dans mon souvenir. Ce fut la première fois que mes gains dépassaient 1 million de dollars. C’était aussi la première fois que je clôturais une opération selon une stratégie prédéfinie. Tout ce que j’avais anticipé était désormais réalité. Mais au-delà de tout cela : mon rêve fou était devenu réalité.

Ce jour-là, j’étais le roi du marché ! »

—— Le Livre d’un spéculateur à Wall Street

Il y a plus d’un siècle, le légendaire trader boursier Jesse Livermore décrivait ainsi son succès. Un siècle plus tard, sur le marché crypto, un scénario similaire semble se répéter. Par coïncidence, le nouveau « roi du marché » est également parvenu à réaliser une opération massive et réussie, provoquant volontairement son propre effondrement lors d’une faible liquidité, exécutant une manœuvre limite qui a suscité l’admiration générale. La différence ? Cette fois, c’est l’exchange qui a payé la facture.

Un cycle séculaire : le fantôme de Wall Street renaît sur la blockchain

Cette baleine, célèbre pour avoir investi 6 millions de dollars avec un effet de levier de 50x sur ETH et BTC peu avant que Trump annonce l’inclusion du BTC, ETH, SOL, ADA et XRP dans une réserve stratégique de cryptomonnaies — réalisant ainsi un gain de 6,8 millions — a engrangé d’importants profits ces dernières semaines, et vient encore de marquer l’histoire d’Hyperliquid avec une opération emblématique.

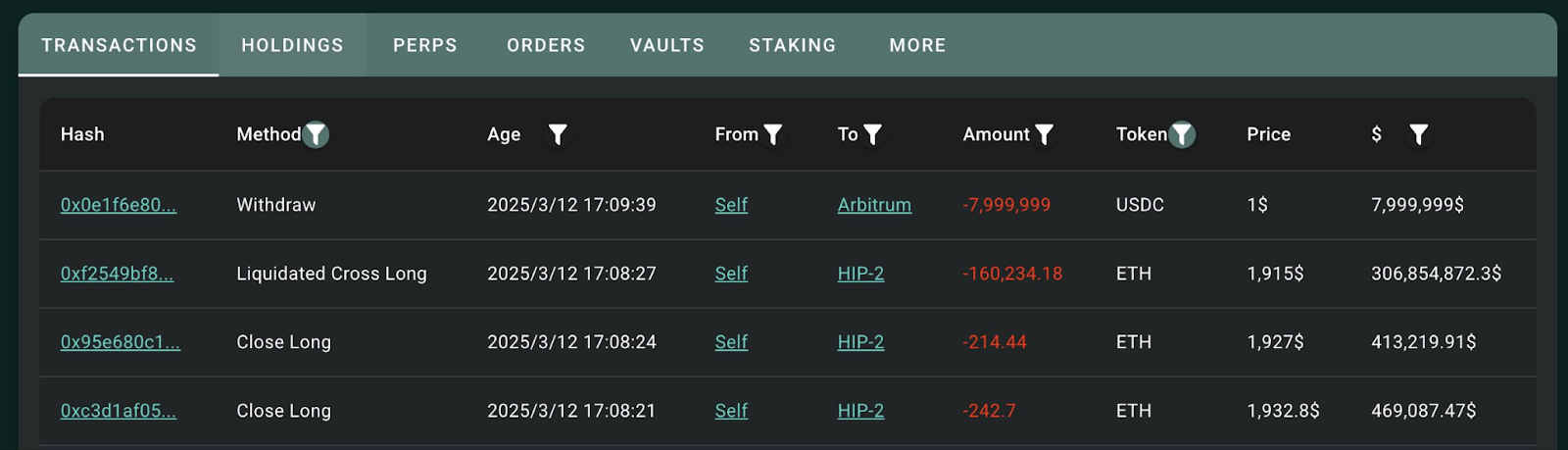

Le 12 mars, elle a ouvert une position longue de 160 000 ETH avec un effet de levier de 50x, retiré 8 millions de dollars puis provoqué intentionnellement son implosion, empochant environ 1,8 million de dollars, tandis qu’Hyperliquid subissait une perte de 4 millions.

Cette situation paraît logiquement étrange, mais repose essentiellement sur une « faille » du système de trading on-chain d’Hyperliquid.

Re-traçons les étapes de cette manipulation :

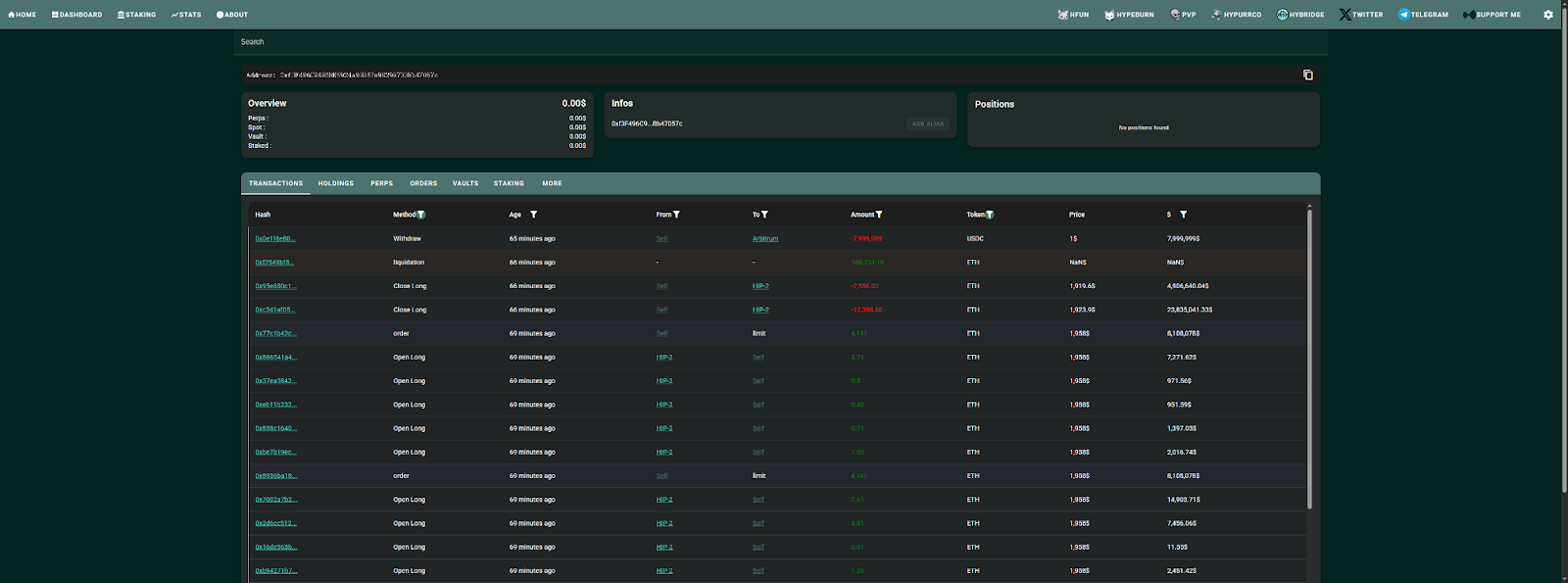

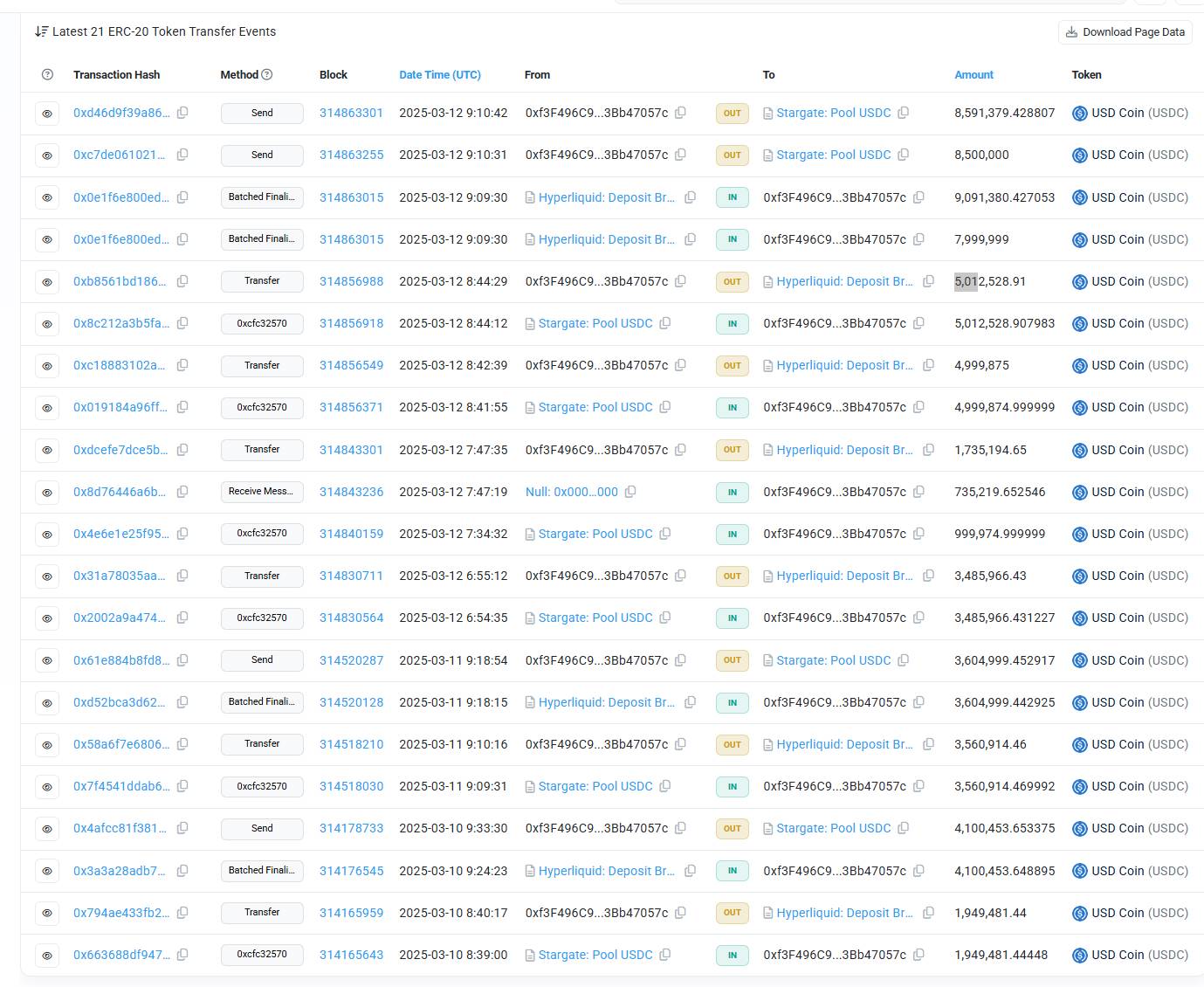

À 6h54 le 12 mars, cette adresse a déposé 3,48 millions de dollars via un pont cross-chain sur Hyperliquid, ouvrant une position initiale de 17 000 ETH (valeur : 31,2 millions).

Ensuite, elle a augmenté sa position en ajoutant des garanties et en agrandissant sa mise, atteignant 21 790 ETH (valeur : 40,85 millions).

Puis elle a continué à ajouter des positions, portant son exposition totale à 170 000 ETH (valeur nominale : 343 millions), avec un bénéfice virtuel de 8,59 millions de dollars.

Durant cette phase, elle aura mobilisé un capital total de 15,21 millions de dollars.

Finalement, en clôturant partiellement et en retirant ses fonds, elle a récupéré 17,08 millions, réalisant un profit net de 1,87 million.

Dans sa dernière manœuvre, l’utilisateur a retiré 8 millions de dollars, conservant environ 6,13 millions comme garantie, attendant ensuite la liquidation forcée.

L’heure de la chasse : le calcul précis derrière une position de 170 000 ETH

Pourquoi avoir choisi cette stratégie plutôt que de clôturer normalement en profit ?

Face à deux options, la première aurait été de clôturer directement, réalisant un gain théorique de 8,59 millions. Bien que maximisant le profit, cette option comporte un risque majeur : l’absence de contrepartie suffisante sur la chaîne pour absorber un ordre de cette taille. L’exécution ne pourrait se faire qu’à travers une baisse progressive des prix, réduisant fortement les gains. Une commande de 343 millions déclenchée brutalement perturberait gravement le marché, réduisant drastiquement la rentabilité.

La baleine a donc opté pour la seconde solution : retirer une partie de ses garanties et profits (c’est-à-dire clôturer partiellement, puis extraire l’excédent de garantie), maintenant juste assez de collatéral pour rester au seuil minimum d’un levier 50x. Ainsi, si le marché continue de monter, elle peut continuer à vendre progressivement pour maximiser ses gains. Si une chute brutale survient, elle sera liquidée dès une baisse de 2 %. Mais comme elle a déjà retiré 17,08 millions, son profit réel de 1,87 million est sécurisé. Même en cas de liquidation, elle ne subit aucune perte effective.

Une manœuvre qui semble folle, mais qui s’appuie en réalité sur une stratégie de profit prudente.

Après coup, les données publiées par Hyperliquid ont confirmé une perte de 4 millions de dollars pour la plateforme (bien que certaines positions copiées aient généré des profits). La baleine, quant à elle, a réalisé un gain supérieur à 1,8 million.

En termes de ratio gain/perte, l’investissement initial de la baleine s’élevait à environ 15,21 millions, générant un profit de 1,87 million, soit un rendement de 12,2 %. En pourcentage comme en montant absolu, ce résultat est inférieur à celui obtenu précédemment lors de l’annonce de Trump incluant ADA et SOL dans la réserve stratégique.

Répercussions et enseignements : vers l’évolution des exchanges on-chain

Du point de vue du marché, le fait que l’exchange doive assumer la perte est extrêmement rare. Pourtant, ce type de scénario ne semble possible que sur Hyperliquid.

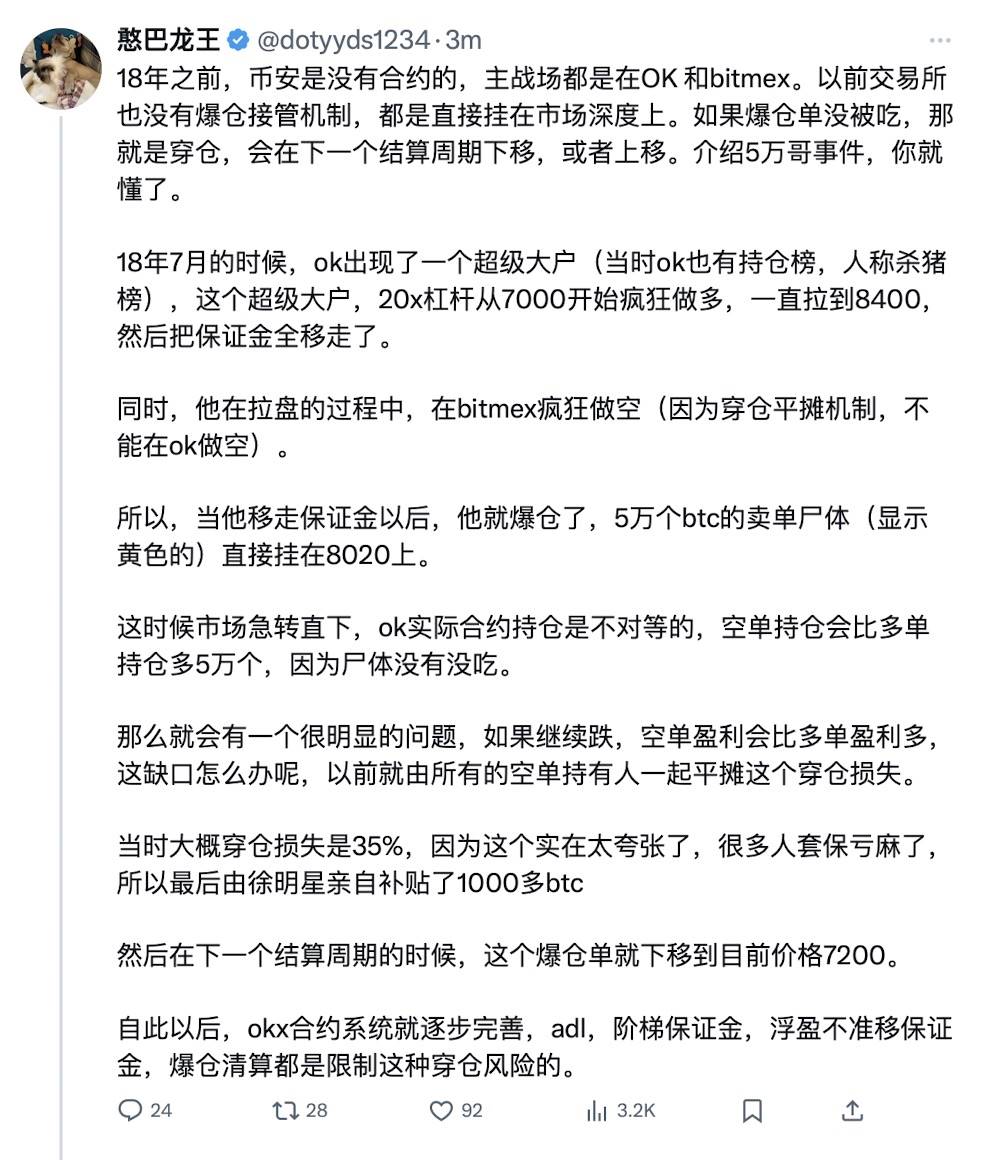

Selon un tweet du KOL Hanba Longwang, un événement similaire s’est produit en 2018 sur OKX. Un utilisateur avait utilisé la même méthode : après avoir réalisé des profits, il a retiré ses garanties, poussant le prix de liquidation à un niveau où aucune contrepartie n’était disponible, obligeant l’exchange à payer la différence.

Suite à cet incident, les exchanges centralisés ont mis en place des systèmes de garantie progressive, veillant à ce que les marges des utilisateurs restent dans des limites raisonnables. Ce nouvel événement semble être une leçon pour les nouveaux exchanges on-chain comme Hyperliquid. Utilisant entièrement un modèle DEX, ils n’appliquent pas de contrôle de risque strict sur les garanties.

Résultat : au moment de la liquidation, le manque de liquidité a empêché l’exécution de l’ordre de délestage, forçant Hyperliquid à intervenir comme contrepartie ultime. Selon les données HLP, la perte de 4 millions représente presque l’intégralité du bénéfice mensuel d’Hyperliquid. Au 10 mars, les revenus cumulés du pool HLP atteignaient 63,5 millions, laissant néanmoins un solde positif d’environ 60 millions après cette perte ponctuelle.

Cependant, cet événement ayant suscité de vives discussions sur les réseaux sociaux, le risque d’imitation existe. Hyperliquid a réagi rapidement en annonçant une réduction du levier maximum : 40x pour BTC et 25x pour ETH.

Concernant les spéculations sur un affaiblissement structurel d’Hyperliquid, une analyse quantitative permet d’évaluer cette probabilité : le pool HLP dispose actuellement d’environ 60 millions. Avec un levier max de 40x sur BTC, la plateforme peut théoriquement supporter jusqu’à 2,4 milliards de risque de défaut. Très peu d’utilisateurs peuvent atteindre une telle échelle. Pour les ordres standards, la présence d’une contrepartie sur le marché suffit à éviter tout problème.

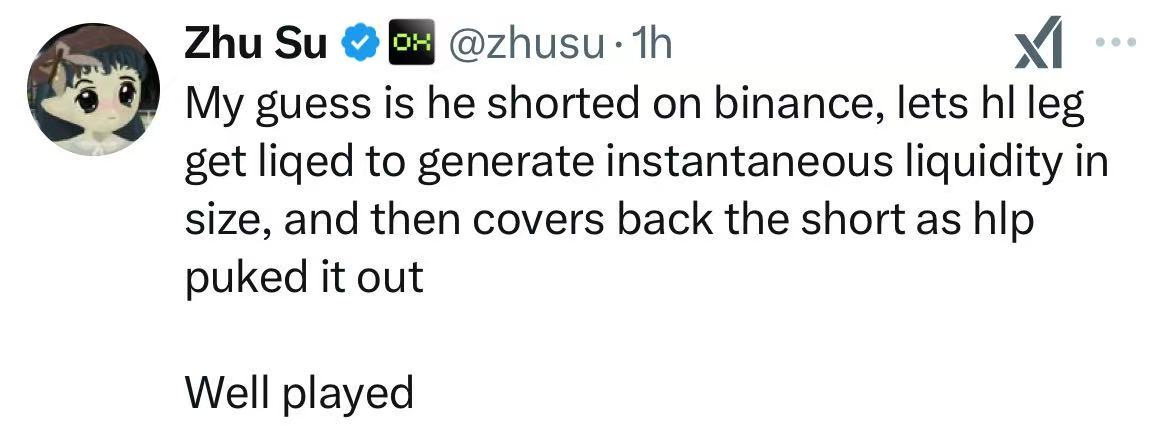

En analysant toute l’opération, il semble que cette baleine ait pu tester plusieurs fois sa stratégie auparavant. Zhu Su, cofondateur de Three Arrows Capital, suppose que cette adresse pouvait prendre un tel risque car elle avait simultanément pris des positions courtes sur Binance — une couverture croisée entre marchés longs et courts. Ayant remarqué que le mécanisme de gestion des défauts chez Hyperliquid diffère de celui des exchanges centralisés, elle a exploité cette particularité.

En réalité, cette technique n’a rien de véritablement innovant. Comme mentionné au début, Livermore, un siècle plus tôt, avait involontairement produit un effet similaire. À l’époque, pour sauver le marché, il choisit activement d’acheter massivement et de clôturer ses positions. Aujourd’hui, c’est l’exchange qui assume la perte, permettant à l’utilisateur de « retourner » l’exchange. Mais dorénavant, cette fenêtre d’exploitation est sans doute close. Il sera difficile de retrouver une plateforme offrant de telles conditions.

Pour les exchanges, c’est une nouvelle leçon apprise à grands frais. Pour les petits investisseurs, ce genre d’exploit reste une exception passagère, un cas isolé basé sur une vulnérabilité temporaire, sans possibilité de reproduction. Rien de plus qu’un sujet de conversation divertissant dans une période de marché morose.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News