L'histoire de la disparition des petits investisseurs en cryptomonnaies, le transfert vers la chaîne en cours

TechFlow SélectionTechFlow Sélection

L'histoire de la disparition des petits investisseurs en cryptomonnaies, le transfert vers la chaîne en cours

Vent souffle, angle de la montagne, obscurité et lumière reviennent.

Rédaction : Zuo Ye

-

Les VC et les market makers constituent les principaux barrages avant des exchanges

-

Les airdrops et les Meme coins déclenchent un processus de réévaluation du système de valeur sur chaîne

-

Les économies token plus complexes des projets masquent une croissance insuffisante

Les petits investisseurs sont un peu agacés ces derniers temps. D'abord, RedStone a connu des rebondissements multiples, et malgré leurs tentatives de résistance, l'issue a été fatale : RedStone s'est finalement listé sur Binance. Ensuite, l'affaire GPS a fait tomber plusieurs acteurs d'un coup, poussant Binance à frapper fort contre les market makers, démontrant ainsi pleinement la puissance absolue de l'"exchange cosmique".

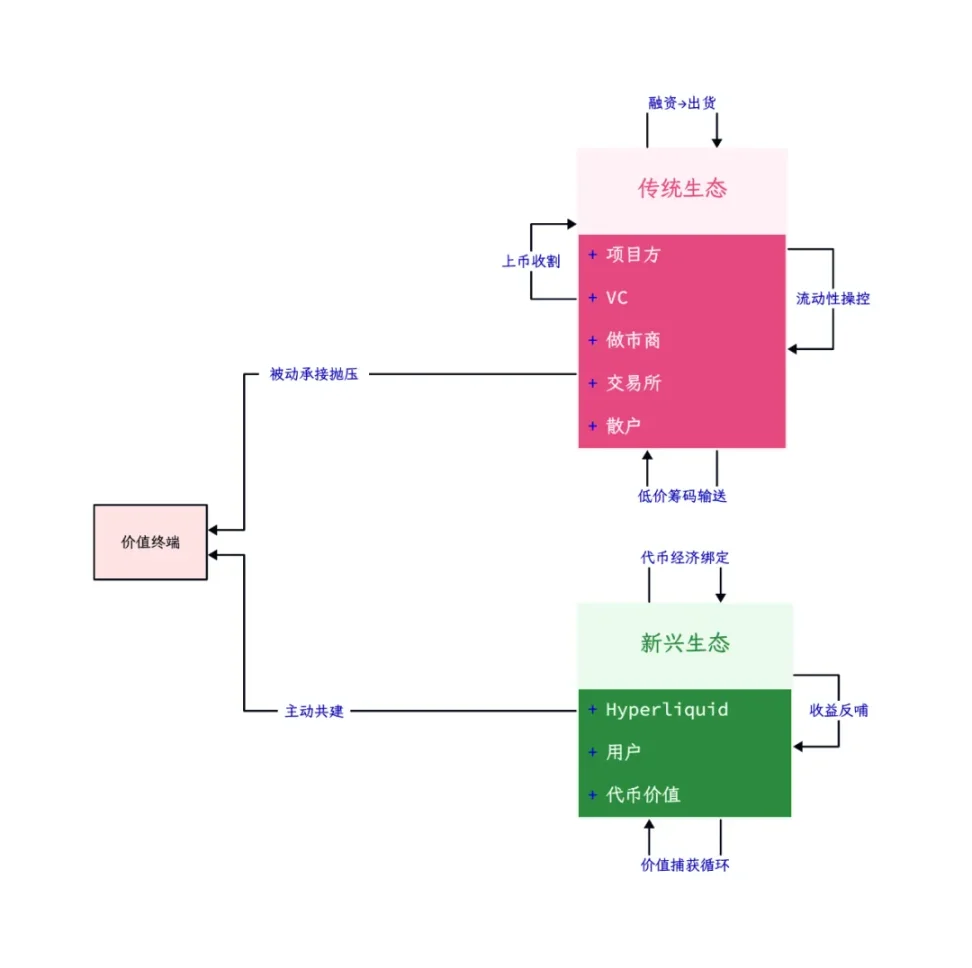

L'histoire ne se termine jamais bien. Alors que les jetons VC s'effondrent progressivement, les jetons dits "de valeur" deviennent prétexte pour les projets, VC et market makers de liquider leurs positions, accomplissant en période de volatilité le triptyque classique : création de fondation, mise en œuvre du plan d'airdrop, puis dumping après cotation.

Légende : Transfert de valeur traditionnel vs émergent, Source de l'image : @zuoyeweb3

On peut anticiper que Babylon, Bitlayer et d'autres projets de l'écosystème BTCFi reproduiront ce scénario. On peut rappeler que la trajectoire étrange du prix de IP après son listing n'avait aucun lien avec ses performances techniques, mais était directement corrélée à la demande effrénée des investisseurs coréens, sans exclure une possible collusion entre market makers, projet et exchange.

C’est précisément pourquoi la trajectoire de Hyperliquid est véritablement singulière : pas d’investisseurs institutionnels, pas de grands exchanges, ni de conflits d’intérêts. Elle parvient à équilibrer intérêts du projet et des premiers utilisateurs, en réinjectant tous les revenus du protocole dans son jeton, répondant ainsi aux besoins de préservation de valeur des acheteurs tardifs.

D’après les performances comparées de IP et Hyperliquid, la cohésion interne du projet et sa volonté d’apporter de la valeur peuvent contenir la concentration de jetons et les ventes massives par les exchanges et les VC.

Avancée et retraite : en exposant publiquement ses market makers, Binance voit rapidement s’effriter ses barrières industrielles.

Une prophétie autoréalisatrice : la révélation de RedStone

Dans mon univers Minecraft, RedStone est enfoui à 16 mètres sous terre, nécessitant extraction puis broyage.

Au cours de ce processus minier, les exchanges, grâce à leur effet de réseau et liquidité absolus, deviennent la destination finale des jetons. En apparence, tout le monde est gagnant : l’exchange enrichit son offre et attire plus d’utilisateurs, tandis que les utilisateurs accèdent à de nouveaux actifs et espèrent des rendements potentiels.

À cela s’ajoutent les utilités accordées aux jetons de plateforme comme BNB/BGB, renforçant davantage la position dominante de l’exchange.

Cependant, depuis 2021, avec la participation massive des grands VC crypto occidentaux, les valorisations initiales de l’industrie sont devenues excessives. Prenons l’exemple des ponts cross-chain : avant leur cotation, LayerZero était valorisé à 3 milliards de dollars, Wormhole à 2,5 milliards, Across Protocol à 200 millions en 2022, Orbiter à 200 millions également. Aujourd’hui, leurs FDV respectives sont de 1,8 Md$, 950 M$, 230 M$ et 180 M$.

Source des données : RootData & CoinGecko, Graphique : @zuoyeweb3

Chaque nouveau "grand nom" qui soutient un projet se fait au détriment des petits investisseurs.

De la tempête des jetons VC lancée à partir de mi-2024 jusqu’à l’épisode des « jetons d’amie d’He Yi » lors de l’AMA début 2025, la relation entre exchanges et VC n’est plus tenable en surface. Le parrainage par les VC et l’aide au listing sont ridiculisés par l’euphorie des Meme coins. Leur seul rôle restant est désormais d’apporter du capital ; guidés par le taux de retour, l’investissement orienté vers le jeton a remplacé de facto l’investissement orienté produit.

À ce stade, les VC crypto sont désorientés : les VC Web2 ne parviennent pas à entrer dans DeepSeek, les VC Web3 ne parviennent pas à entrer dans Hyperliquid. Une ère prend officiellement fin.

Après l’effondrement des VC, face aux petits investisseurs, les exchanges ne disposent plus que des market makers comme refuge. Les utilisateurs spéculent sur des chiens (shitcoins) on-chain, les market makers ne peuvent assurer que la liquidité pour les rares jetons qui réussissent à se lister après avoir quitté PumpFun en interne puis DEX en externe. Bien sûr, les relations entre activités on-chain et market makers ne seront pas approfondies ici ; nous restons centrés sur les exchanges.

Pour les market makers et les exchanges, les Meme coins ont désormais une valorisation aussi élevée que les jetons VC. Si les jetons dits "de valeur" n’en ont plus, alors les jetons purement spéculatifs ne peuvent pas non plus être évalués objectivement — "pomper vite, vendre vite" devient la stratégie commune de tous les market makers.

Quand ce processus tourne en boucle, réussir à lister rapidement sur Binance n’est pas en soi la faute des market makers ; c’est plutôt la capacité de Binance à être ainsi "rapidement traversé" qui constitue une crise sectorielle. En tant que dernier maillon de la liquidité, Binance ne parvient plus à identifier de véritables jetons porteurs de long terme. La crise industrielle est née.

Binance peut aujourd’hui promouvoir RedStone malgré ses défauts, ou bien juger sévèrement les market makers. Mais ensuite ? Le modèle dominant ne changera pas : il y aura toujours des jetons survalorisés attendant leur tour pour être cotés.

La complexité et la gigantisme annoncent la fin

Les L2 d’Ethereum se multiplient, et chaque grande application finira par devenir une blockchain à part entière.

Les modèles économiques token et les schémas d’airdrop deviennent de plus en plus complexes — de BTC comme gaz à ve(3,3), imbriqués les uns dans les autres — dépassant largement la compréhension des utilisateurs ordinaires.

Depuis que Sushiswap a distribué des jetons aux utilisateurs d’Uniswap pour conquérir le marché, les airdrops sont devenus un outil efficace d’achat d’utilisateurs précoces. Mais sous la revue anti-Sorcière de Nansen, les airdrops sont désormais un jeu de chat et de souris entre studios professionnels de farm et équipes de projet, laissant les utilisateurs normaux complètement exclus.

Les farmeurs veulent des jetons, les projets veulent du volume, les VC fournissent le capital initial, les exchanges veulent de nouveaux jetons — au final, ce sont les petits investisseurs qui paient tout, ne laissant derrière eux que baisse continue et colère impuissante.

Le virage vers les Meme coins n’est que le début. Ce qui est vraiment grave, c’est que tous les petits investisseurs du secteur réévaluent leurs propres intérêts : que changerait-il s’ils négociaient pas sur Binance, mais sur Bybit ou Hyperliquid ?

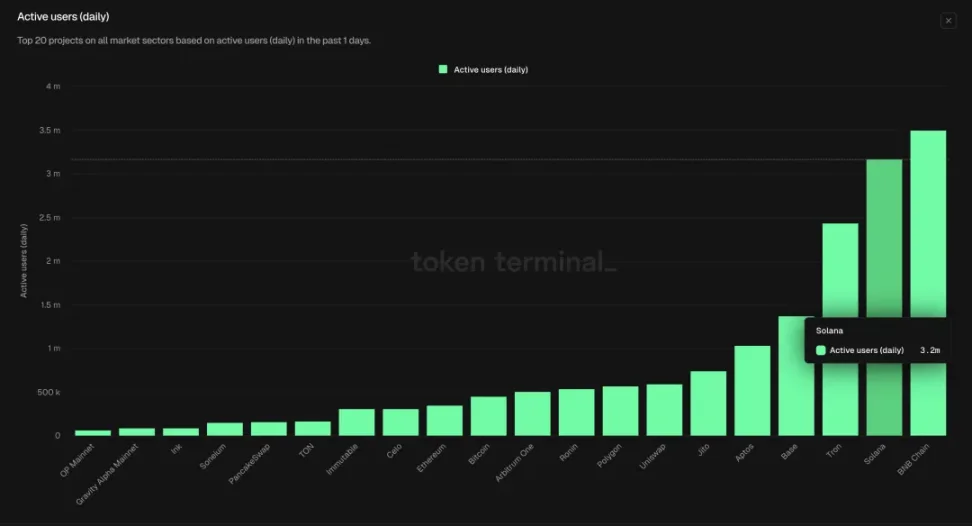

Actuellement, le volume quotidien des contrats on-chain atteint déjà 15 % de celui de Binance, dont Hyperliquid représente à lui seul 10 %. Ce n’est pas la fin, mais bien le début réel du mouvement on-chain. À noter que la part des DEX par rapport aux CEX est d’environ 15 %, et celle d’Uniswap par rapport à Binance environ 6 %, soulignant la montée en puissance du DeFi Solana.

Légende : DAU On Chain, Source : Tokenterminal

Binance compte 250 millions d’utilisateurs, Hyperliquid seulement 400 000, Uniswap 600 000 utilisateurs actifs, Solana 3 millions d’utilisateurs quotidiens. En estimant globalement, la communauté on-chain serait autour du million, toujours à un stade très précoce d’adoption.

Mais maintenant, non seulement les L2 se multiplient, mais les économies token des dApps deviennent simultanément plus complexes, reflétant l’incapacité des projets à équilibrer leurs propres intérêts avec ceux des petits investisseurs. Sans engagement des VC et des exchanges, un projet ne peut démarrer ; mais accepter leurs conditions implique inévitablement un transfert de richesse au détriment des petits.

Dans l’histoire de l’évolution biologique, que ce soit selon la théorie darwinienne ou les mesures probabilistes des biologistes moléculaires, un fait fondamental ressort systématiquement : dès qu’un organisme devient gigantesque et incroyablement sophistiqué — comme le Ptérosaure — cela signifie généralement qu’il entre dans un cycle d’extinction. Aujourd’hui, ce sont les oiseaux qui dominent les cieux.

Conclusion

Le nettoyage des market makers par les exchanges est essentiellement un comportement de rongement dans un contexte de concurrence sur un marché saturé. Les petits investisseurs continueront d’être encerclés par les VC et les équipes de projet, et la situation ne connaîtra pas de changement fondamental. La migration vers l’on-chain reste un processus historique en cours. Même un acteur fort comme Hyperliquid n’est pas encore prêt à subir le choc d’un milliard d’utilisateurs.

Les fluctuations entre valeur et prix, les jeux d’intérêts et de redistribution continueront de se mouvoir à chaque cycle, formant ainsi l’histoire tragique des petits investisseurs.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News