Ethena : La nouvelle Réserve fédérale de la cryptosphère

TechFlow SélectionTechFlow Sélection

Ethena : La nouvelle Réserve fédérale de la cryptosphère

La pression sur le cours à court et moyen terme de la monnaie Ethena, mais les activités fondamentales du projet présentent une valeur à long terme.

Auteur : 0xCousin

I. Qui se cache derrière Ethena ?

Les membres de l'équipe d'Ethena

L'équipe d'Ethena possède un parcours riche, avec une expertise approfondie et une solide expérience pratique dans les domaines de la cryptomonnaie, de la finance et des technologies.

Le fondateur G (Guy Young) a travaillé auparavant pour un fonds spéculatif valorisé à 60 milliards de dollars ; après l'effondrement de Luna, il a fondé Ethena. Le COO Elliot Parker était précédemment chef de produit chez Paradigm et a également travaillé chez Deribit. Jane Liu, responsable de la croissance institutionnelle pour la région Asie-Pacifique, a occupé successivement les postes de responsable de la recherche d'investissement chez Fundamental Labs, puis de responsable des partenariats institutionnels et des relations avec les fonds chez Lido Finance.

Financement d'Ethena

Selon les données de Rootdata, Ethena a réalisé trois tours de financement, totalisant 119,5 millions de dollars. Les principaux investisseurs menant ces levées sont Dragonfly, Maelstrom Capital et Brevan Howard Digital.

Ethena a attiré l’attention et les investissements de nombreuses institutions financières renommées, apportant non seulement des fonds substantiels au développement du projet, mais aussi des ressources industrielles précieuses. Les investisseurs d'Ethena couvrent plusieurs catégories : des bourses (YZi Labs, OKX Ventures, HTX Ventures, Kraken Ventures, Gemini Frontier Fund, Deribit, etc.), des market makers (GSR, Wintermute, Galaxy Digital, Amber Group, etc.) et des institutions financières traditionnelles (Paypal Ventures, Franklin Templeton, F-Prime Capital, etc.).

II. Qu'est-ce qu'Ethena ?

En résumé, Ethena est un protocole de dollar synthétique (Synthetic Dollar), qui émet le stablecoin USDe et l'actif d'épargne sUSDe. La stabilité de USDe repose sur des actifs cryptographiques accompagnés d'une position de couverture Delta neutre (futures à court terme).

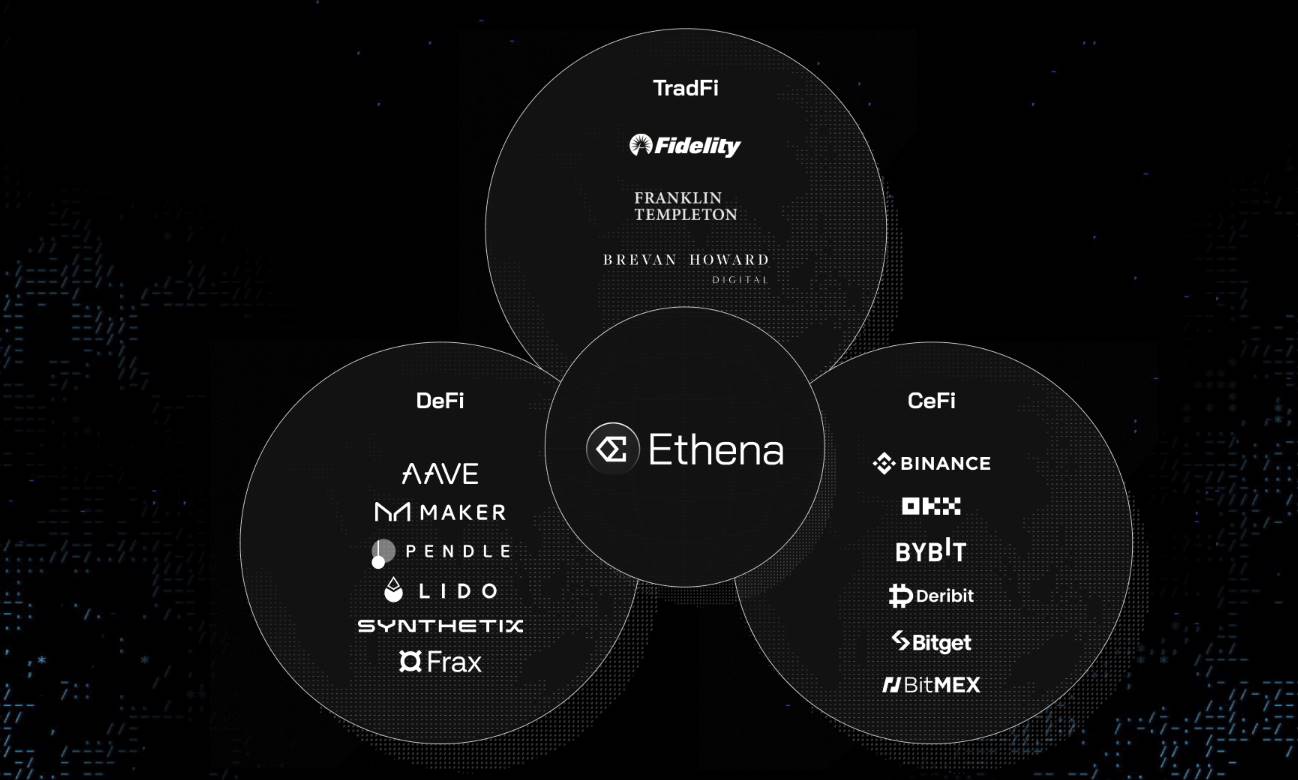

D’un point de vue mission, Ethena vise à relier les capitaux des domaines CeFi, DeFi et TradFi via le stablecoin USDe, tout en capturant les différences de taux d’intérêt entre ces trois secteurs (bourses, chaînes publiques, finance traditionnelle), offrant ainsi aux utilisateurs des rendements supérieurs. Si l’échelle de USDe devient suffisamment grande, cela pourrait conduire à une convergence des capitaux et des taux entre DeFi, CeFi et TradFi.

Mécanisme du stablecoin USDe

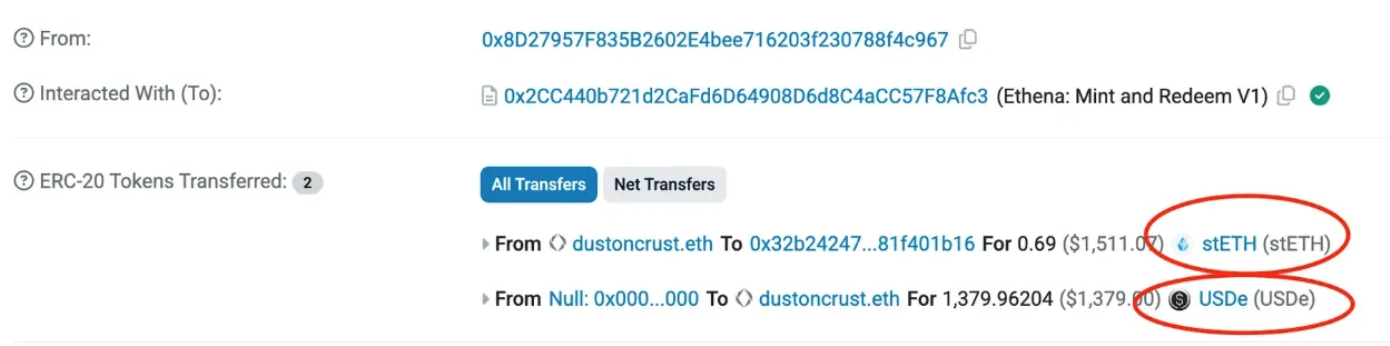

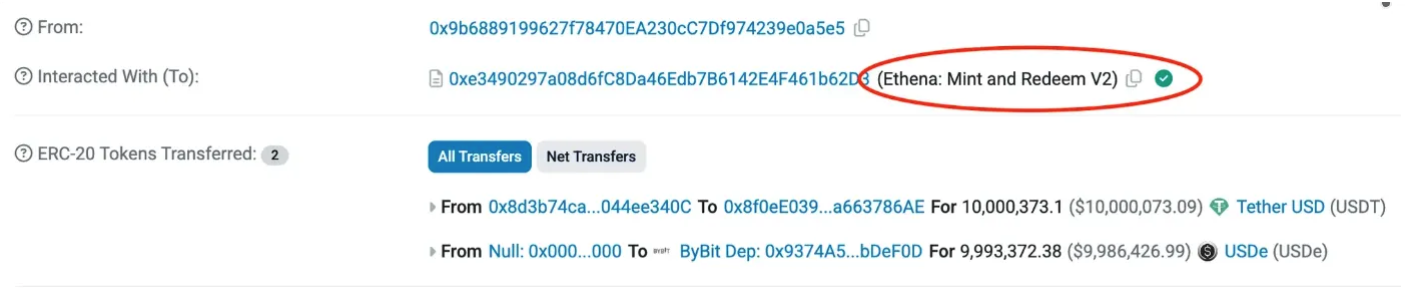

Mécanisme de frappe / remboursement : Seulement deux entités juridiques indépendantes préautorisées (Ethena GmbH, Ethena BVI Limited) peuvent frapper ou rembourser USDe. Ces mints doivent déposer des collatéraux en BTC/ETH/ETH LSTs/USDT/USDC et interagir avec le contrat USDe Mint and Redeem Contract. Comme illustré ci-dessous :

Première frappe de USDe via le contrat USDe Mint and Redeem Contract V1 du protocole Ethena

Frappe récente de USDe basée sur le contrat USDe Mint and Redeem Contract V2 du protocole Ethena

Exemple de remboursement de USDe contre USDT

Lors de la frappe ou du remboursement, la valorisation des Backing Assets provient de multiples sources vérifiées en continu, notamment des bourses CeFi, des bourses DeFi, des marchés OTC, ainsi que des oracles tels que Pyth et RedStone, garantissant ainsi une tarification correcte et équitable.

Mécanisme de stabilisation de USDe : Pour assurer la stabilité de USDe, il est essentiel de neutraliser la volatilité des prix des Backing Assets. Ethena met en œuvre une stratégie automatisée et programmée de neutralité Delta.

Origine du rendement de sUSDe

Le rendement de sUSDe provient de la gestion des collatéraux par Ethena.

-

Lorsque Ethena reçoit les collatéraux, il peut les conserver comme stablecoins afin de percevoir un taux de dépôt fixe ;

-

Ou bien les confier via un tiers dépositaire à certaines CEX pour ouvrir une position courte en futures, permettant ainsi de couvrir la volatilité des Backing Assets tout en générant des revenus issus des frais de financement ;

-

Si les Backing Assets au comptant incluent de l’ETH, ils peuvent être mis en staking pour générer un rendement correspondant au taux ETH Staking APR.

Ces revenus sont distribués aux utilisateurs sous forme de remise de plus de USDe lorsqu'ils annulent leur mise en gage de sUSDe et demandent le remboursement de USDe.

Utilisations des stablecoins (USDe/sUSDe/iUSDe)

Dans le domaine DeFi :

-

USDe/sUSDe servent de collatéraux sur des plateformes de prêt telles qu’AAVE ou Spark ;

-

USDe/sUSDe servent de garantie sur des plateformes DEX Perps ;

-

USDe/sUSDe servent de collatéraux pour d'autres protocoles de stablecoins ;

-

USDe/sUSDe servent d'actifs sous-jacents pour des protocoles de swap de taux ;

-

USDe sert de monnaie de cotation sur les DEX Spot (formant des paires de trading) ;

Dans le domaine CeFi :

-

USDe sert de monnaie de cotation sur les CEX (formant des paires de trading) ;

Dans le domaine TradFi :

-

iUSDe est un stablecoin lancé par Ethena spécifiquement pour le marché TradFi, permettant aux entreprises traditionnelles réglementées de souscrire, offrant ainsi aux institutions d’investissement traditionnelles la possibilité de proposer les rendements élevés du marché crypto à leurs clients sans avoir directement accès aux cryptomonnaies.

III. Innovations d’Ethena

Stratégie Delta neutre pour couvrir la volatilité des Backing Assets

De nombreux projets de stablecoins adossés à des actifs crypto ont finalement fait défaut et perdu leur ancrage en raison de l’absence de couverture contre la volatilité de leurs actifs soutenant. Ethena est le premier projet à utiliser un algorithme et un modèle d’exécution Delta-Hedging pour appliquer automatiquement et de manière programmée une couverture Delta neutre sur ses Backing Assets, maintenant ainsi la valeur Delta du portefeuille proche de zéro. Bien que l'algorithme et le modèle d'exécution de Delta-Hedging d'Ethena soient initialement opaques (ce qui représente un risque potentiel quant à la pérennité du résultat Delta neutre), ce mécanisme constitue une innovation clé. À l'avenir, Ethena pourrait adopter un modèle RFQ ouvert, permettant à divers market makers de concourir pour exécuter les opérations de couverture.

Normalement, le remboursement de USDe suit le taux standard de 1 USDe = 1 USDC. Toutefois, si le mécanisme de couverture échoue ou si les positions courtes en futures subissent des pertes dues aux frais de financement, entraînant une baisse de la valeur des réserves, alors le prix de remboursement offert aux détenteurs de USDe sera ajusté proportionnellement à la baisse, et une compensation forfaitaire de 10 points de base sera affichée à l’utilisateur.

Efficacité capitalique nettement supérieure à celle de la plupart des projets de stablecoins

Les stablecoins centralisés comme USDT ou USDC, adossés à des devises fiduciaires, sont fortement soumis à la réglementation financière traditionnelle. Leurs actifs collatéraux étant principalement constitués de liquidités fiduciaires placées en bons du Trésor américain ou en comptes d’épargne, ils présentent un risque centralisé ponctuel et une faible efficacité capitalique.

Les stablecoins décentralisés comme DAI de MakerDAO nécessitent généralement une surcollatéralisation de 120 % à 150 %. En tenant compte d’une marge de sécurité pour éviter les liquidations, le taux de collatéralisation réel peut dépasser 200 %, ce qui limite davantage l’efficacité capitalique. En cas de forte volatilité du marché, les actifs collatéraux des utilisateurs peuvent être liquidés, entraînant des pertes supplémentaires.

USDe d'Ethena atteint désormais un ratio proche de 1 USD : 1 USDe en termes de taux de collatéralisation, combiné à une stratégie Delta neutre pour couvrir la volatilité des prix, offrant ainsi une très haute efficacité capitalique tout en garantissant la stabilité.

Encore plus important, la position stratégique d’Ethena fait que d’autres projets dans l’espace stablecoin peuvent devenir des partenaires. Par exemple, Sky, Frax et Usual ont déjà intégré les produits d’Ethena dans leurs propres offres.

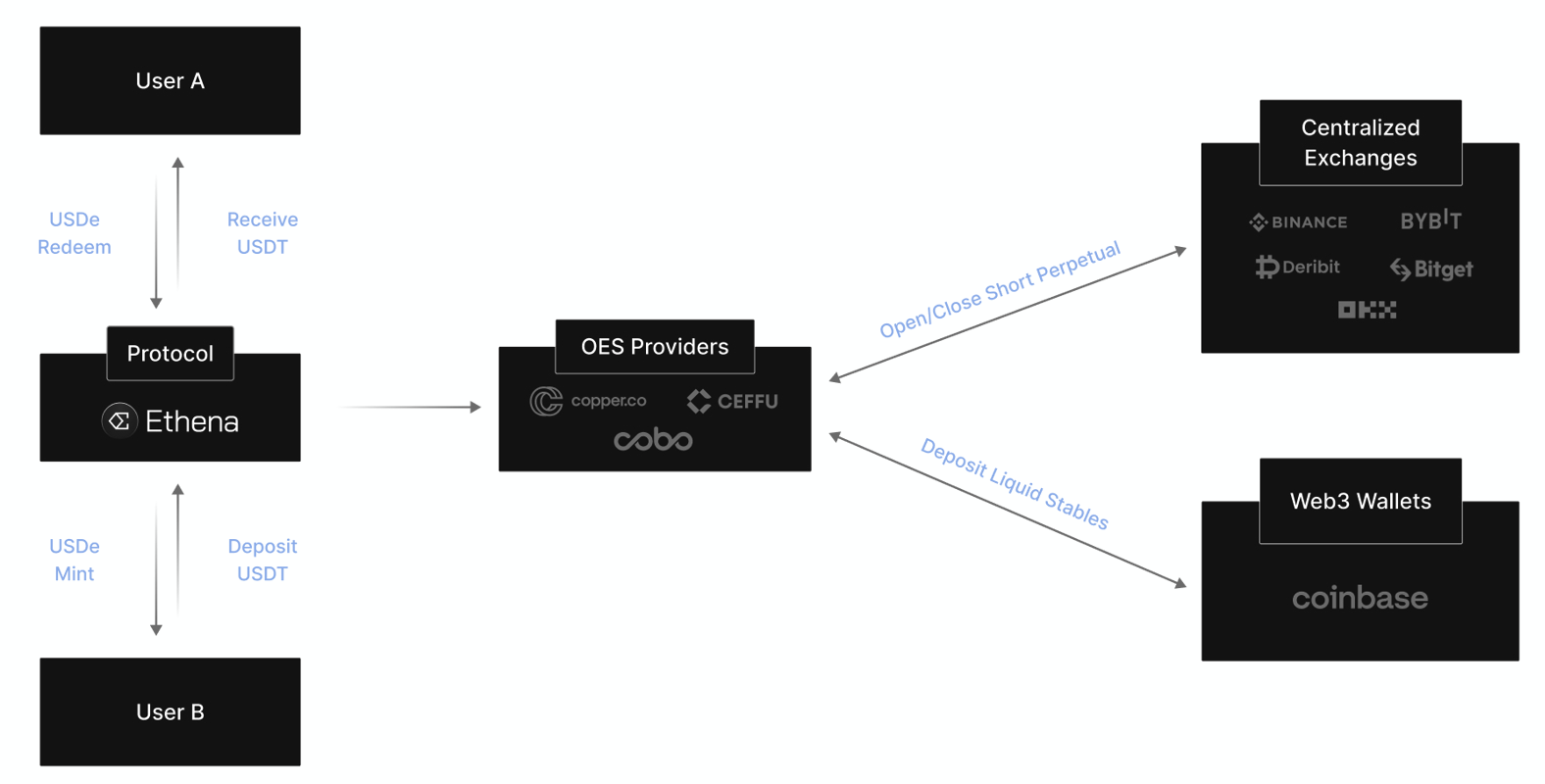

Modèle de garde OES assurant la sécurité des actifs

Actuellement, Ethena collabore avec plusieurs dépositaires, notamment Copper, Ceffu et Cobo. Cette collaboration utilise le modèle OES (Off-Exchange Settlement), selon lequel les Backing Assets n’ont pas besoin de quitter les portefeuilles blockchain, éliminant ainsi tout risque lié aux CEX. De plus, aucun risque spécifique au dépositaire n’est à craindre, car celui-ci ne peut pas contrôler seul les actifs. Par exemple, lorsque Cooper est le dépositaire, les Backing Assets sont conservés dans un coffre-fort hors bourse, où Ethena, Cooper et le coffre-fort détiennent chacun une clé, et deux signatures sont requises pour toute transaction ; ou encore, les actifs peuvent être détenus dans un trust isolé de la faillite (bankruptcy-remote trust).

Intégration de la finance traditionnelle pour amplifier USDe

Ethena relie les flux de capitaux des secteurs CeFi, DeFi et TradFi grâce au stablecoin USDe, en capturant les écarts de taux d’intérêt entre ces trois univers (bourses, chaîne publique, finance traditionnelle), offrant ainsi des rendements supérieurs aux utilisateurs.

La finance traditionnelle (TradFi) dispose rarement de produits à haut rendement, mais le marché des titres à revenu fixe à faible rendement y est extrêmement vaste. Dans le monde crypto, la demande de levier des utilisateurs crée une forte demande de monnaie (stablecoin en dollars), générant souvent des opportunités de rendement « sans risque » élevées.

Ethena joue un rôle de pont, intégrant la finance traditionnelle pour renforcer l’échelle de USDe. Lorsque les taux de la Réserve fédérale américaine sont bas (ou pendant une phase de baisse des taux), l’activité crypto devient plus intense, et les frais de financement des contrats perpétuels sur les marchés crypto augmentent. Ainsi, les positions courtes en futures utilisées par Ethena pour sa couverture Delta génèrent davantage de revenus. Un phénomène émerge alors : lorsque les rendements de la finance traditionnelle sont bas, les utilisateurs peuvent obtenir des rendements plus élevés via Ethena.

Ainsi, iUSDe répond à la demande de placement des clients traditionnels en période de faibles taux d’intérêt. Cela explique en partie pourquoi Franklin Templeton et F-Prime Capital, la branche de capital-risque de Fidelity Investments, ont investi 100 millions de dollars dans le tour stratégique d’Ethena en décembre dernier. En outre, le partenariat entre Ethena et BlackRock BUIDL pour lancer USDtb pourrait favoriser un afflux massif de capitaux de TradFi vers Ethena, puis vers le marché crypto.

IV. État actuel du projet

USDe d'Ethena est devenu le troisième plus grand stablecoin en dollars. Au 7 mars 2025, l’émission de USDe a dépassé 5,5 milliards de dollars, se classant juste derrière USDT et USDC. En volume de transferts, il occupe la quatrième place, derrière USDT, USDC et DAI. Toutefois, le nombre d’adresses actives reste limité à 1 612, ce qui montre que les cas d’usage côté consommateur (C-end) doivent encore être développés. La croissance des revenus d’Ethena est fulgurante : c’est la deuxième jeune entreprise de cryptomonnaie la plus rapide à atteindre 100 millions de dollars de chiffre d’affaires, juste après Pump.fun.

Ethena est devenu une pierre angulaire essentielle pour de nombreux protocoles DeFi. Plus de 50 % de la TVL de Pendle provient d’Ethena ; environ 25 % des revenus de Sky sont liés à Ethena ; environ 30 % des rendements de la TVL de Morpho proviennent de l’utilisation des actifs d’Ethena ; Ethena est l’actif nouveau le plus dynamique sur Aave ; la majorité des Perps basés sur EVM ont intégré USDe comme collatéral.

Ethena construit progressivement un écosystème autour de USDe. Selon les informations publiées sur le site officiel d’Ethena, deux nouveaux projets seront lancés au premier trimestre 2025 : la plateforme décentralisée Ethereal et le protocole de trading on-chain Derive (supportant options, perpétuels et spot). Sur le plan externe, Ethena avance prudemment : partenariat avec BlackRock pour lancer USDtb, et coopération avec World Liberty Financial, le projet DeFi de la famille Trump.

Toutefois, Ethena présente également certains risques :

Instabilité potentielle des revenus principaux de USDe — Comme mentionné précédemment, USDe tire ses revenus de trois sources : le taux de dépôt des stablecoins collatéraux, les frais de financement des positions courtes en futures, et le rendement du staking ETH si les collatéraux incluent de l’ETH. Or, durant un marché baissier, les frais de financement des contrats à terme peuvent devenir négatifs de façon prolongée, entraînant une perte de rendement pour USDe.

Le mécanisme ADL des CEX pourrait compromettre la stratégie Delta neutre — Du fait du mécanisme de désengagement automatique (ADL) des CEX, Ethena pourrait voir sa stratégie Delta neutre affectée dans certaines périodes critiques.

Les partenaires peuvent introduire un risque de liquidité — Bybit est la bourse où USDe est le plus utilisé, détenant à son apogée près de 700 millions de dollars de USDe. Par ailleurs, Mantle (une couche 2 étroitement liée à Bybit, issue de la fusion entre BitDAO, fondé par un cofondateur de Bybit, et l’écosystème Mantle) est la deuxième chaîne en termes d’offre de USDe. Lors du piratage de Bybit, une demande de remboursement de plus de 120 millions de dollars de USDe a été déclenchée. Actuellement, Ethena dispose de 1,9 milliard de dollars de Liquid Stables comme réserve, suffisants pour faire face à cette demande soudaine. Cependant, on ne peut exclure un scénario futur de rachat massif concentré dépassant les réserves de Liquid Stables, ce qui poserait un risque de liquidité à court terme.

V. Valeur d'investissement d’Ethena (ENA)

ENA affiche actuellement une FDV de 5,6 milliards de dollars et une capitalisation boursière en circulation de 2 milliards. Ethena a réalisé trois tours de financement d’un montant respectif de 6M, 14M et 100M de dollars, dont la valorisation du second tour était de 300 millions. Le cours actuel du jeton offre donc toujours un gain supérieur à 18x.

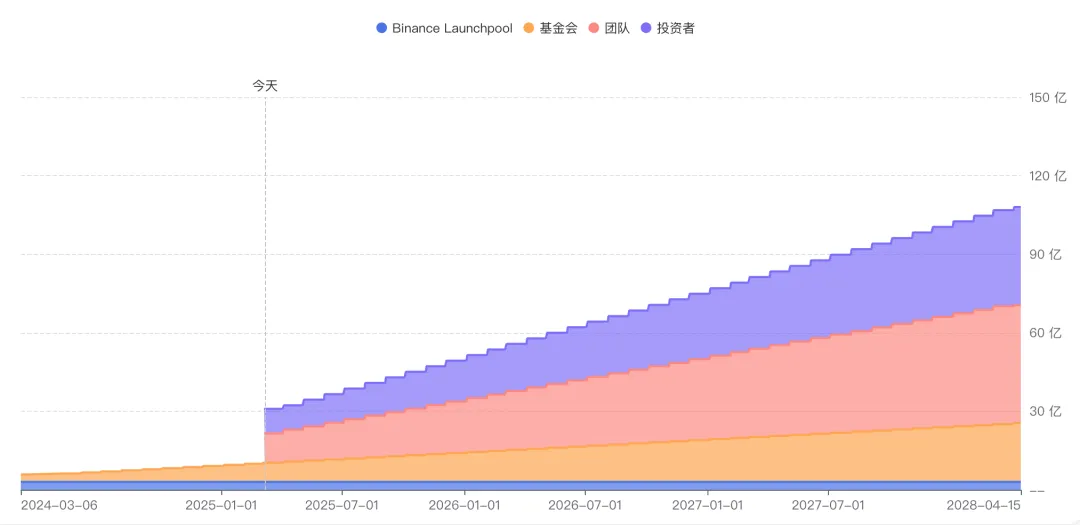

Jusqu’au 5 mai 2025, les jetons en circulation proviennent principalement du programme Binance Launchpool (2 %), ainsi que des parts de la fondation et de l’équipe en cours de déblocage linéaire. En avril, certaines parts achetées en OTC commenceront à être libérées, à un coût estimé à environ 0,25 U. À partir du 5 mai, les parts des investisseurs verront chaque mois plus de 78 millions d’ENA supplémentaires débloqués de manière linéaire.

Récemment, le marché crypto dans son ensemble a corrigé, et ENA a particulièrement mal performé. BTC a reculé de 25 % depuis son sommet, ETH de 50 %, et ENA d’environ 70 %. La pression baissière liée au déblocage imminent des jetons ENA semble déjà largement intégrée dans le cours actuel.

En conclusion, le cours d’ENA subit des pressions à court et moyen terme, mais l’activité principale du projet présente une valeur à long terme.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News