Des transactions dépassant mille milliards de dollars, avec un volume de règlement quotidien moyen de 400 millions de dollars, Hyperliquid devient le « casino » des grandes baleines sur la blockchain

2025.03.06

Partager versPartager sur Twitter Dédié à des analyses Web3 approfondies

Dédié à des analyses Web3 approfondies

Partager sur WeChat

Partager sur WeiboPartager sur WeChat

Partager le lien de l’article

Partager l’affiche visuelle

TechFlow SélectionTechFlow Sélection

Des transactions dépassant mille milliards de dollars, avec un volume de règlement quotidien moyen de 400 millions de dollars, Hyperliquid devient le « casino » des grandes baleines sur la blockchain

Hyperliquid, un exchange décentralisé créé il y a moins de deux ans, grignote le marché des contrats des exchanges centralisés grâce à une série de données révolutionnaires.

2025.03.06 - 07:16:14

Hyperliquid

Hyperliquid, un exchange décentralisé créé il y a moins de deux ans, grignote le marché des contrats des exchanges centralisés grâce à une série de données révolutionnaires.

Auteur : Frank, PANews

Un volume de transactions de mille milliards de dollars, 60 % de part de marché des contrats perpétuels, une liquidation moyenne quotidienne de 400 millions de dollars sur la chaîne —— l'exchange décentralisé Hyperliquid, fondé il y a moins de deux ans, grignote le marché des contrats des exchanges centralisés avec des données révolutionnaires.

Les baleines s'affrontent ici dans des « duels à mort » avec un effet de levier de 50x, les capitaux institutionnels passent frénétiquement des ordres profitant des faibles frais, tandis que les petits investisseurs restent prudemment en retrait en raison du manque de variété des jetons disponibles. Alors que Binance et Coinbase continuent de dominer la parole dans l'industrie, Hyperliquid ouvre un nouveau front pour une contre-offensive des DEX grâce à un modèle alliant efficacité extrême et risques élevés. Toutefois, le mécanisme lent d'introduction de nouveaux jetons via les enchères hollandaises et la chute de moitié de son jeton de gouvernance HYPE ajoutent une grande incertitude à cette révolution.

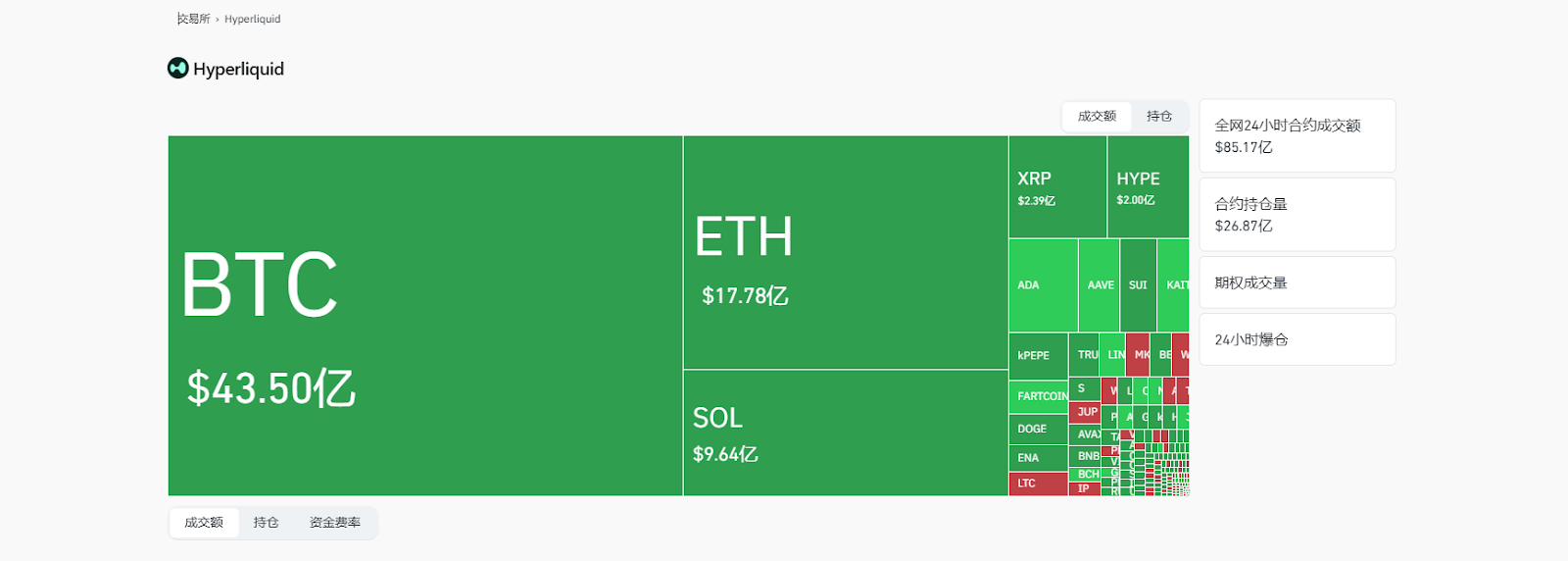

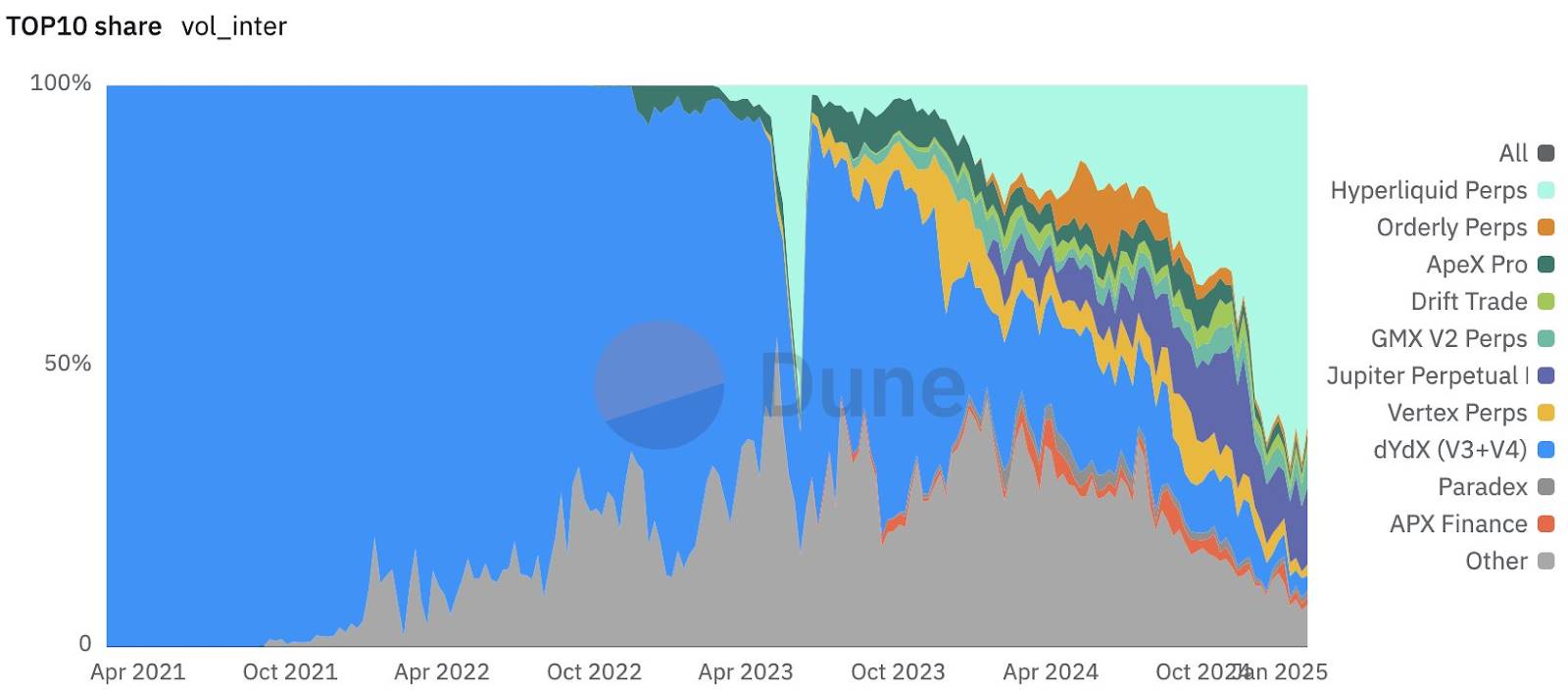

Dans l’univers des exchanges décentralisés (DEX), Hyperliquid est désormais dominant sur le marché des contrats perpétuels. Selon des données fournies le 8 février par l’analyste WarDaddyCapital, la part de marché d’Hyperliquid sur les contrats perpétuels atteint désormais 60,5 %. En novembre 2024, elle était encore de 33,2 %, et moins de 2 % en mars 2023. Une telle vitesse de croissance est sans précédent dans l’histoire des DEX.

Dans l’univers des exchanges décentralisés (DEX), Hyperliquid est désormais dominant sur le marché des contrats perpétuels. Selon des données fournies le 8 février par l’analyste WarDaddyCapital, la part de marché d’Hyperliquid sur les contrats perpétuels atteint désormais 60,5 %. En novembre 2024, elle était encore de 33,2 %, et moins de 2 % en mars 2023. Une telle vitesse de croissance est sans précédent dans l’histoire des DEX.

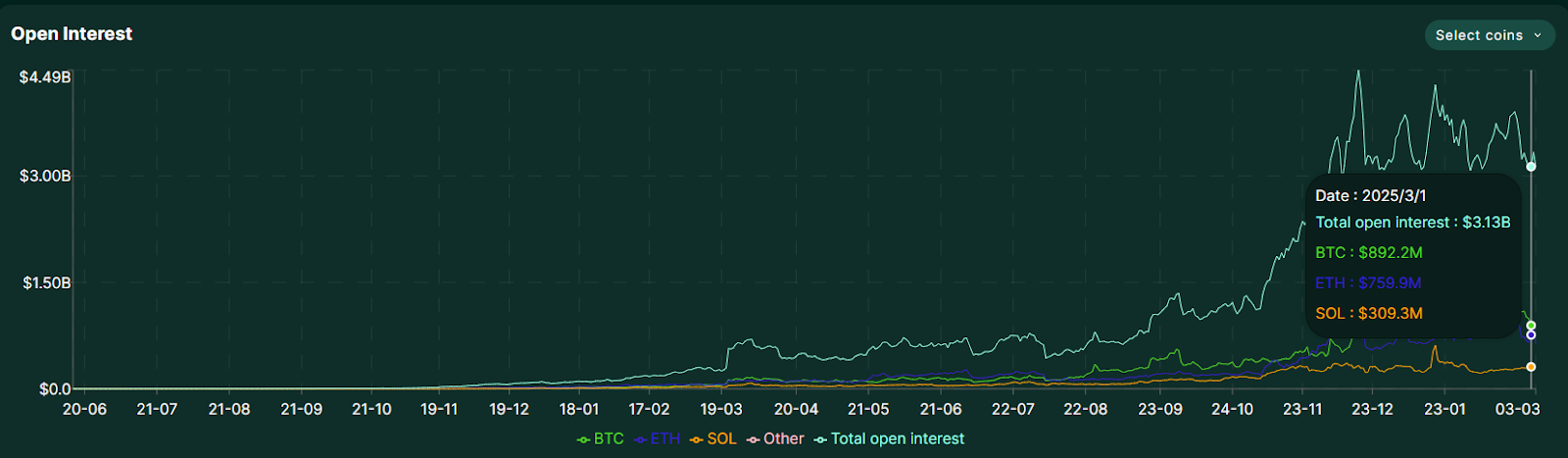

Par ailleurs, il n’est pas rare de voir des baleines dépenser plusieurs millions de dollars pour ouvrir des positions sur Hyperliquid. Sur le plan statistique, le volume moyen de transactions par utilisateur sur Hyperliquid est d’environ 2,56 millions de dollars, ce qui témoigne clairement d’une structure d’utilisateurs atypique. Dans le contexte de fortes fluctuations récentes, l’enthousiasme des baleines à ouvrir des positions reste élevé, et le nombre de contrats ouverts (open interest) d’Hyperliquid reste constamment élevé. Depuis décembre 2024, il se maintient au-dessus de la barre des 3 milliards de dollars.

Par ailleurs, il n’est pas rare de voir des baleines dépenser plusieurs millions de dollars pour ouvrir des positions sur Hyperliquid. Sur le plan statistique, le volume moyen de transactions par utilisateur sur Hyperliquid est d’environ 2,56 millions de dollars, ce qui témoigne clairement d’une structure d’utilisateurs atypique. Dans le contexte de fortes fluctuations récentes, l’enthousiasme des baleines à ouvrir des positions reste élevé, et le nombre de contrats ouverts (open interest) d’Hyperliquid reste constamment élevé. Depuis décembre 2024, il se maintient au-dessus de la barre des 3 milliards de dollars.

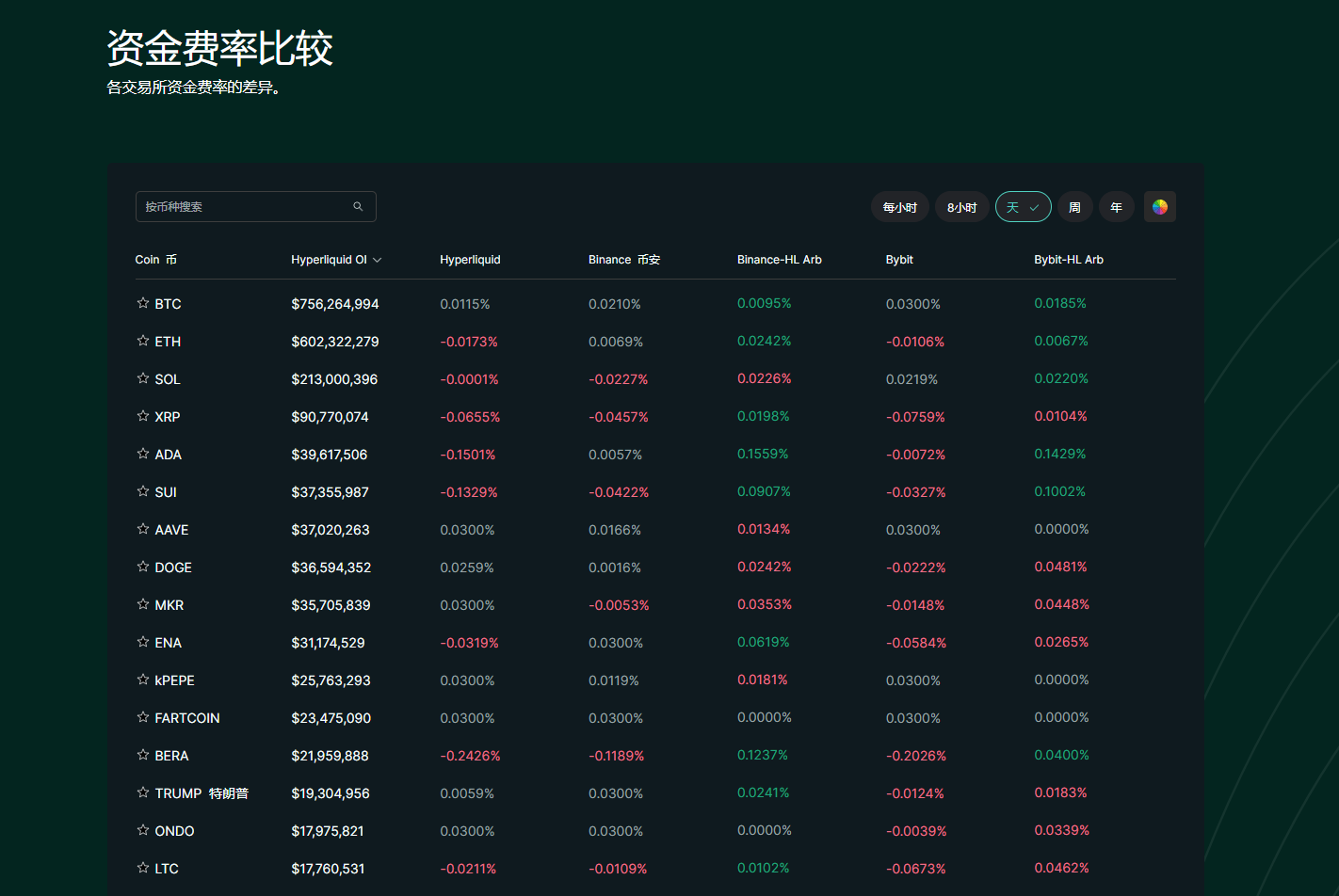

Ce phénomène est étroitement lié à la stratégie de faibles frais d’Hyperliquid. Par exemple, le 5 mars, les taux de financement absolus sur BTC, ETH et SOL étaient nettement inférieurs à ceux de Binance et Bybit, un facteur sensible pour les utilisateurs disposant de grands volumes. En outre, les frais de transaction eux-mêmes sont légèrement inférieurs à ceux de la plupart des exchanges principaux. La transparence et l’équité supérieures des contrats sur la chaîne par rapport aux exchanges centralisés constituent également un argument décisif pour de nombreux gros acteurs.

Ce phénomène est étroitement lié à la stratégie de faibles frais d’Hyperliquid. Par exemple, le 5 mars, les taux de financement absolus sur BTC, ETH et SOL étaient nettement inférieurs à ceux de Binance et Bybit, un facteur sensible pour les utilisateurs disposant de grands volumes. En outre, les frais de transaction eux-mêmes sont légèrement inférieurs à ceux de la plupart des exchanges principaux. La transparence et l’équité supérieures des contrats sur la chaîne par rapport aux exchanges centralisés constituent également un argument décisif pour de nombreux gros acteurs.

Avec l’arrivée et l’activité accrue des baleines, Hyperliquid devient progressivement le plus grand champ de liquidation sur la chaîne. Depuis fin février, le montant quotidien des liquidations sur Hyperliquid reste globalement supérieur à 400 millions de dollars. Contrairement à Binance ou OKX, Bybit publie intégralement ses données de liquidation sur Coinglass. Le 6 mars, les liquidations contractuelles de Bybit sur les dernières 24 heures s’élevaient à seulement 80,61 millions de dollars, bien en dessous d’Hyperliquid.

Avec l’arrivée et l’activité accrue des baleines, Hyperliquid devient progressivement le plus grand champ de liquidation sur la chaîne. Depuis fin février, le montant quotidien des liquidations sur Hyperliquid reste globalement supérieur à 400 millions de dollars. Contrairement à Binance ou OKX, Bybit publie intégralement ses données de liquidation sur Coinglass. Le 6 mars, les liquidations contractuelles de Bybit sur les dernières 24 heures s’élevaient à seulement 80,61 millions de dollars, bien en dessous d’Hyperliquid.

Hyperliquid a tenté de diversifier l’offre de jetons sur la chaîne en lançant HFUN, un produit similaire à Pump.fun, mais avec peu de succès : la capitalisation boursière du jeton le plus performant n’atteint que 245 000 dollars.

Dans un univers de jetons relativement maigre, le jeton de gouvernance propre à Hyperliquid, HYPE, devient ainsi le seul produit capable de jouer un rôle central. Au 5 mars, le volume de transactions d’HYPE était d’environ 320 millions de dollars, représentant environ 3,7 % du volume total de la plateforme. Toutefois, la trajectoire récente d’HYPE suit la baisse générale du marché, touchant régulièrement de nouveaux creux. Le 4 mars, il a atteint un minimum de 15,3 dollars, avec une capitalisation d’environ 5,59 milliards de dollars, soit une chute maximale de 56,5 % depuis son sommet.

En outre, Hyperliquid fait face à de nombreuses critiques concernant sa gouvernance décentralisée. Le terme de « mode solo » reste la critique principale formulée par ses détracteurs. D’une part, parce que le jeton est uniquement coté sur son propre exchange ; d’autre part, car en tant que chaîne, elle continue d’utiliser un système de validation à accès autorisé, ce qui paraît peu « public ». Toutefois, le 5 mars, la fondation Hyperliquid a publié une annonce indiquant qu’après la prochaine mise à niveau du réseau, les validateurs du réseau principal pourraient rejoindre sans autorisation préalable. Une réponse directe et positive à la critique du « mode solo ».

En résumé, Hyperliquid semble avoir trouvé sa place sur le marché des contrats dominé par les baleines. Mais en ce qui concerne la croissance auprès des petits investisseurs, la route reste longue. Peut-être qu’avec une gouvernance de plus en plus décentralisée, et grâce à de nouvelles propositions visant à transformer les processus de listing et d’autres axes opérationnels, cette nouvelle puissance boursière pourra aller plus loin.

Hyperliquid a tenté de diversifier l’offre de jetons sur la chaîne en lançant HFUN, un produit similaire à Pump.fun, mais avec peu de succès : la capitalisation boursière du jeton le plus performant n’atteint que 245 000 dollars.

Dans un univers de jetons relativement maigre, le jeton de gouvernance propre à Hyperliquid, HYPE, devient ainsi le seul produit capable de jouer un rôle central. Au 5 mars, le volume de transactions d’HYPE était d’environ 320 millions de dollars, représentant environ 3,7 % du volume total de la plateforme. Toutefois, la trajectoire récente d’HYPE suit la baisse générale du marché, touchant régulièrement de nouveaux creux. Le 4 mars, il a atteint un minimum de 15,3 dollars, avec une capitalisation d’environ 5,59 milliards de dollars, soit une chute maximale de 56,5 % depuis son sommet.

En outre, Hyperliquid fait face à de nombreuses critiques concernant sa gouvernance décentralisée. Le terme de « mode solo » reste la critique principale formulée par ses détracteurs. D’une part, parce que le jeton est uniquement coté sur son propre exchange ; d’autre part, car en tant que chaîne, elle continue d’utiliser un système de validation à accès autorisé, ce qui paraît peu « public ». Toutefois, le 5 mars, la fondation Hyperliquid a publié une annonce indiquant qu’après la prochaine mise à niveau du réseau, les validateurs du réseau principal pourraient rejoindre sans autorisation préalable. Une réponse directe et positive à la critique du « mode solo ».

En résumé, Hyperliquid semble avoir trouvé sa place sur le marché des contrats dominé par les baleines. Mais en ce qui concerne la croissance auprès des petits investisseurs, la route reste longue. Peut-être qu’avec une gouvernance de plus en plus décentralisée, et grâce à de nouvelles propositions visant à transformer les processus de listing et d’autres axes opérationnels, cette nouvelle puissance boursière pourra aller plus loin.

Volume de transactions franchissant la barre du millier de milliards, Hyperliquid devient le « dark horse » des contrats

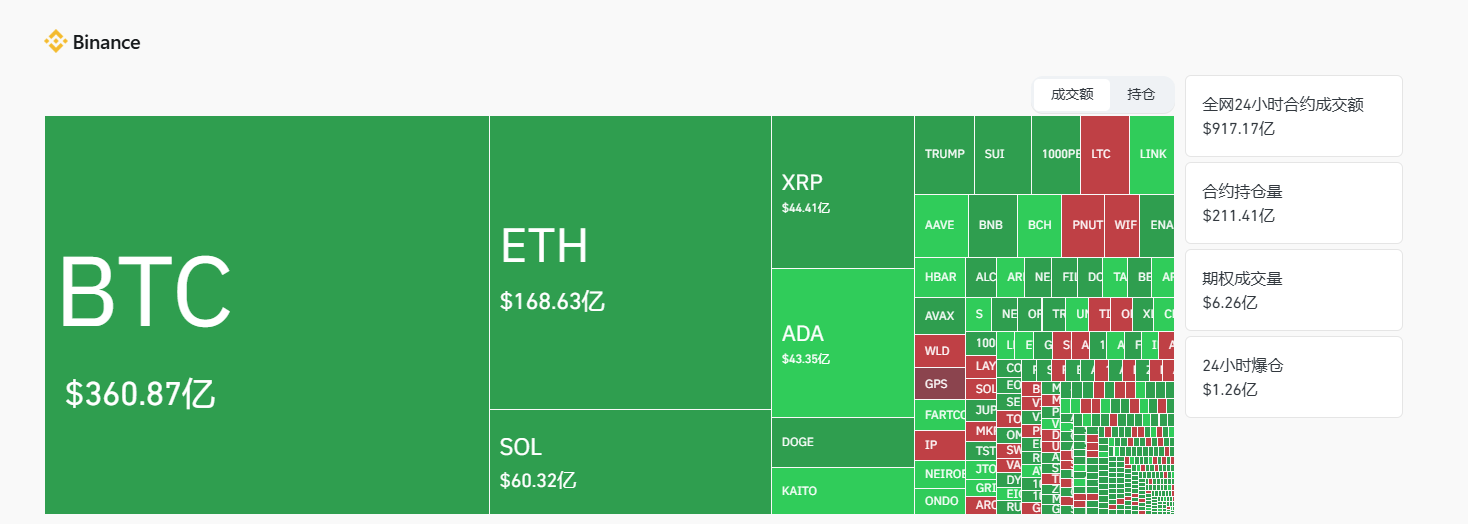

Depuis que son airdrop a fait sensation sur le marché en 2024, le volume de transactions de contrats sur Hyperliquid a connu une croissance exponentielle, brisant complètement la malédiction habituelle selon laquelle les projets voient leur activité chuter après un airdrop. Mieux encore, durant les récentes fortes volatilités du marché, Hyperliquid a consolidé sa position parmi les principaux exchanges. Le 5 mars, les données montrent qu’Hyperliquid a franchi pour la première fois la barre du millier de milliards de dollars de volume total cumulé. Selon Coinglass, ce jour-là, le volume de transactions de contrats sur Hyperliquid était d’environ 8,5 milliards de dollars, plaçant l’exchange au sixième rang mondial, juste derrière cinq exchanges centralisés : Binance, OKX, Bitget, Bybit et Gate.io. À titre de comparaison, le volume de contrats de Binance atteignait environ 91,7 milliards de dollars — un écart toujours marqué, mais Hyperliquid apparaît désormais comme une force montante que Binance ne peut ignorer. Selon les données de hypurrscan, les revenus annuels d’Hyperliquid provenant des frais s’élèvent à 746 millions de dollars. Pour comparaison, les revenus annuels de Coinbase liés aux transactions ont été de 4 milliards de dollars en 2024.

Dans l’univers des exchanges décentralisés (DEX), Hyperliquid est désormais dominant sur le marché des contrats perpétuels. Selon des données fournies le 8 février par l’analyste WarDaddyCapital, la part de marché d’Hyperliquid sur les contrats perpétuels atteint désormais 60,5 %. En novembre 2024, elle était encore de 33,2 %, et moins de 2 % en mars 2023. Une telle vitesse de croissance est sans précédent dans l’histoire des DEX.

Le nouveau « casino » des baleines sous l’ère Trump

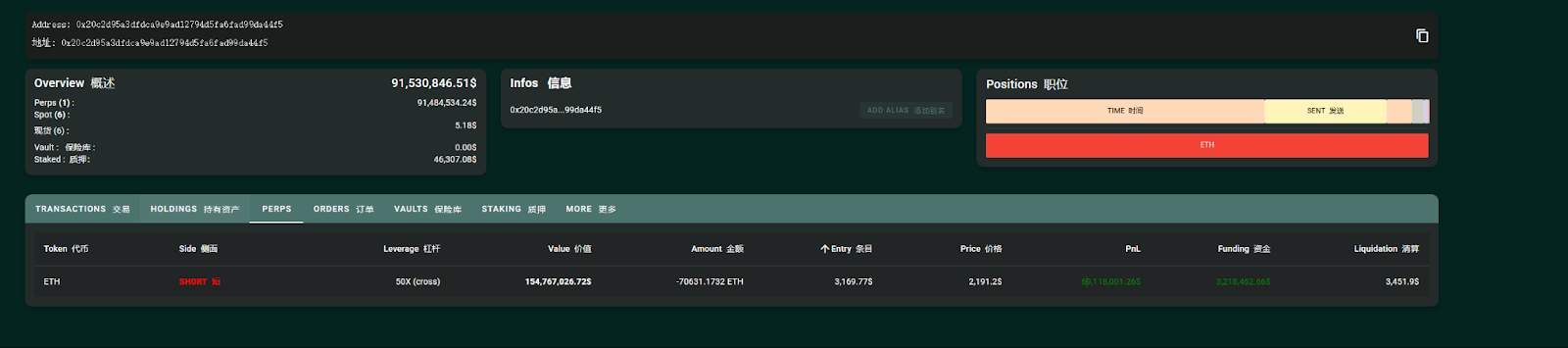

L’essor d’Hyperliquid repose largement sur les institutions et les traders fortunés. Récemment, les ordres massifs passés par des baleines ont suscité de nombreuses discussions, faisant d’Hyperliquid un lieu public où les gros acteurs interviennent directement, incluant des cas audacieux ou des opérations spectaculaires menées par des « smart money ». Le 2 mars, avant même que Trump n’annonce l’inclusion du BTC, ETH, SOL, ADA et XRP dans une réserve stratégique cryptographique, une baleine avait pris une position longue de 6 millions de dollars sur ETH et BTC avec un effet de levier de 50x. Le prix d’ouverture d’ETH était de 2 197 dollars, avec un prix de liquidation à environ 2 149 dollars. Après l’ouverture, le prix d’ETH a chuté temporairement jusqu’à 2 171 dollars, frôlant la liquidation. Heureusement, quelques minutes plus tard, soutenu par l’annonce favorable de Trump, le marché a rebondi fortement, permettant à cet utilisateur de réaliser un bénéfice supérieur à 6,8 millions de dollars en une seule journée. De nombreux internautes sur les réseaux sociaux ont spéculé qu’il pouvait s’agir d’un proche de Trump. Cette hypothèse a toutefois été infirmée par Conor Grogan, responsable chez Coinbase, qui a découvert que les fonds provenaient d’une arnaque par hameçonnage, et que l’utilisateur était en réalité un joueur de la plateforme de paris cryptos Roobet. Ce type d’opération à haut risque s’apparenterait donc plutôt à un jeu hasardeux. Outre ces manipulations extrêmes, certaines positions longues tenues par des baleines ont aussi généré des profits considérables et attiré l’attention. Selon les observations de l’analyste blockchain @ai_9684xtpa, une baleine a ouvert en janvier une position courte sur Ethereum avec un effet de levier de 50x, à un prix d’entrée de 3 169 dollars, obtenant à un moment donné un gain flottant supérieur à 78 millions de dollars. Au 5 mars, cette position était toujours active, avec un gain flottant de 69 millions de dollars. Cet utilisateur est devenu le plus grand gagnant sur Hyperliquid. D’après des informations publiées sur les réseaux sociaux, cette adresse serait liée au protocole de stablecoin Resolv, probablement un ordre passé par son fonds de couverture.

Par ailleurs, il n’est pas rare de voir des baleines dépenser plusieurs millions de dollars pour ouvrir des positions sur Hyperliquid. Sur le plan statistique, le volume moyen de transactions par utilisateur sur Hyperliquid est d’environ 2,56 millions de dollars, ce qui témoigne clairement d’une structure d’utilisateurs atypique. Dans le contexte de fortes fluctuations récentes, l’enthousiasme des baleines à ouvrir des positions reste élevé, et le nombre de contrats ouverts (open interest) d’Hyperliquid reste constamment élevé. Depuis décembre 2024, il se maintient au-dessus de la barre des 3 milliards de dollars.

Ce phénomène est étroitement lié à la stratégie de faibles frais d’Hyperliquid. Par exemple, le 5 mars, les taux de financement absolus sur BTC, ETH et SOL étaient nettement inférieurs à ceux de Binance et Bybit, un facteur sensible pour les utilisateurs disposant de grands volumes. En outre, les frais de transaction eux-mêmes sont légèrement inférieurs à ceux de la plupart des exchanges principaux. La transparence et l’équité supérieures des contrats sur la chaîne par rapport aux exchanges centralisés constituent également un argument décisif pour de nombreux gros acteurs.

Avec l’arrivée et l’activité accrue des baleines, Hyperliquid devient progressivement le plus grand champ de liquidation sur la chaîne. Depuis fin février, le montant quotidien des liquidations sur Hyperliquid reste globalement supérieur à 400 millions de dollars. Contrairement à Binance ou OKX, Bybit publie intégralement ses données de liquidation sur Coinglass. Le 6 mars, les liquidations contractuelles de Bybit sur les dernières 24 heures s’élevaient à seulement 80,61 millions de dollars, bien en dessous d’Hyperliquid.

L’impasse de l’enchère hollandaise : écologie monochrome et indifférence des petits investisseurs

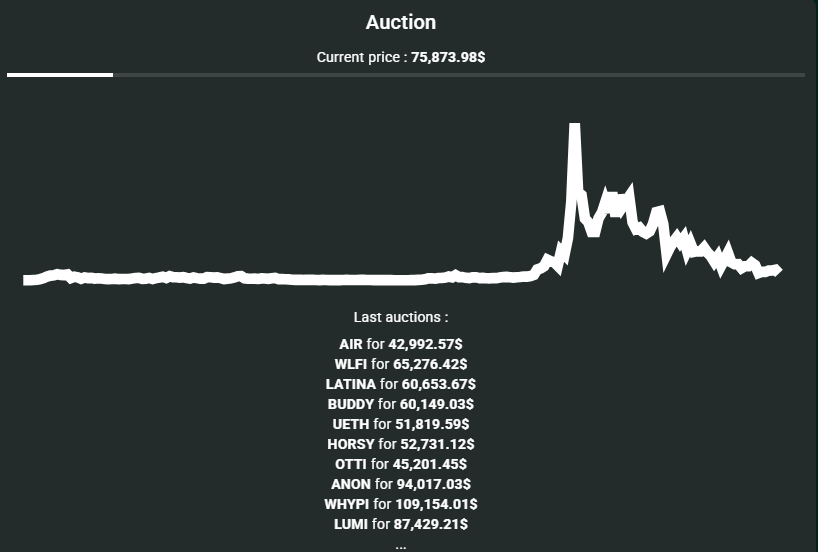

Certes, les activités des baleines attirent beaucoup d’attention vers Hyperliquid, mais attirer les petits investisseurs requiert une autre logique — par exemple, proposer davantage de nouveaux jetons ou créer de nouveaux mythes de création de richesse. Au 5 mars, Hyperliquid comptait seulement 390 000 utilisateurs cumulés, et offrait 82 paires de trading au comptant, bien loin derrière les autres exchanges majeurs. Ainsi, le choix limité d’actifs négociables semble être le principal frein à l’attraction d’un plus large public de petits investisseurs. En tant qu’exchange décentralisé, Hyperliquid adopte un mécanisme d’introduction de nouveaux jetons radicalement différent de celui des autres plateformes : les enchères hollandaises. Ce système réduit considérablement les coûts d’introduction pour les projets, ce qui théoriquement pourrait attirer davantage de projets prometteurs. Toutefois, il présente aussi des inconvénients majeurs : certains projets célèbres n’ont pas encore intérêt à lancer une telle enchère, ce qui limite le nombre de paires disponibles pour le trading au comptant. De plus, chaque cycle d’enchère dure 31 heures, ce qui signifie qu’au maximum, 282 projets peuvent être listés par an. Pour des jetons dont l’actualité est très éphémère, ce mécanisme trop lent rend difficile une entrée rapide sur le marché.

Hyperliquid a tenté de diversifier l’offre de jetons sur la chaîne en lançant HFUN, un produit similaire à Pump.fun, mais avec peu de succès : la capitalisation boursière du jeton le plus performant n’atteint que 245 000 dollars.

Dans un univers de jetons relativement maigre, le jeton de gouvernance propre à Hyperliquid, HYPE, devient ainsi le seul produit capable de jouer un rôle central. Au 5 mars, le volume de transactions d’HYPE était d’environ 320 millions de dollars, représentant environ 3,7 % du volume total de la plateforme. Toutefois, la trajectoire récente d’HYPE suit la baisse générale du marché, touchant régulièrement de nouveaux creux. Le 4 mars, il a atteint un minimum de 15,3 dollars, avec une capitalisation d’environ 5,59 milliards de dollars, soit une chute maximale de 56,5 % depuis son sommet.

En outre, Hyperliquid fait face à de nombreuses critiques concernant sa gouvernance décentralisée. Le terme de « mode solo » reste la critique principale formulée par ses détracteurs. D’une part, parce que le jeton est uniquement coté sur son propre exchange ; d’autre part, car en tant que chaîne, elle continue d’utiliser un système de validation à accès autorisé, ce qui paraît peu « public ». Toutefois, le 5 mars, la fondation Hyperliquid a publié une annonce indiquant qu’après la prochaine mise à niveau du réseau, les validateurs du réseau principal pourraient rejoindre sans autorisation préalable. Une réponse directe et positive à la critique du « mode solo ».

En résumé, Hyperliquid semble avoir trouvé sa place sur le marché des contrats dominé par les baleines. Mais en ce qui concerne la croissance auprès des petits investisseurs, la route reste longue. Peut-être qu’avec une gouvernance de plus en plus décentralisée, et grâce à de nouvelles propositions visant à transformer les processus de listing et d’autres axes opérationnels, cette nouvelle puissance boursière pourra aller plus loin.Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News

Ajouter aux favoris

Partager sur les réseaux sociaux