Les stablecoins en expansion constante : sont-elles l'avenir du système financier ou de simples passantes ?

TechFlow SélectionTechFlow Sélection

Les stablecoins en expansion constante : sont-elles l'avenir du système financier ou de simples passantes ?

Les pressions gouvernementales inévitables au cours des prochaines années créeront des opportunités pour des stablecoins véritablement décentralisés et privés.

Auteur : DC

Traduction : TechFlow

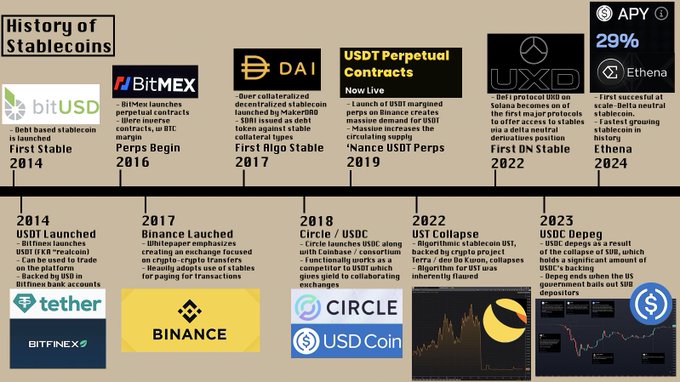

Les stablecoins représentent deux tiers des transactions sur chaîne, qu'il s'agisse d'échanges, d'utilisation dans la DeFi ou de simples transferts. Initialement, les stablecoins ont attiré l'attention grâce à Tether — le premier stablecoin largement adopté — créé en réponse aux restrictions bancaires rencontrées par les utilisateurs de Bitfinex dans l'écosystème cryptographique. Bitfinex a lancé USDTether, adossé au dollar américain selon un ratio 1:1. Dès lors, Tether s'est répandu, les traders exploitant l'USDT pour saisir plus facilement les opportunités d'arbitrage entre différentes bourses. Une transaction Tether ne prend que quelques blocs (quelques minutes), contre plusieurs jours pour un virement bancaire.

Bien que leurs origines soient ancrées dans la cryptographie, les usages des stablecoins ont largement dépassé leur application initiale. Ils sont désormais de puissants outils pour les transferts monétaires quotidiens, de plus en plus utilisés pour générer des rendements et faciliter des transactions dans le monde réel. Les stablecoins représentent environ 5 % de la capitalisation totale du marché cryptographique ; si l'on inclut les entreprises qui les gèrent ou des blockchains comme Tron, dont la principale valeur provient de l'utilisation des stablecoins,les stablecoins représentent près de 8 % de la capitalisation totale du secteur crypto.

Pourtant, malgré cette croissance impressionnante, il existe peu de contenu expliquant pourquoi les stablecoins sont si populaires ni pourquoi des dizaines de millions d'utilisateurs à travers le monde les préfèrent aux systèmes financiers traditionnels. On parle encore moins des nombreuses plateformes et projets ayant permis cette expansion spectaculaire, ou des profils d'utilisateurs qui interagissent avec eux. Cet article vise donc à expliquer pourquoi les stablecoins sont si répandus, qui sont les acteurs clés du domaine, quels sont les principaux groupes d'utilisateurs aujourd'hui, et comment les stablecoins deviennentl'évolution majeure de la monnaie à venir.

Une brève histoire du dollar

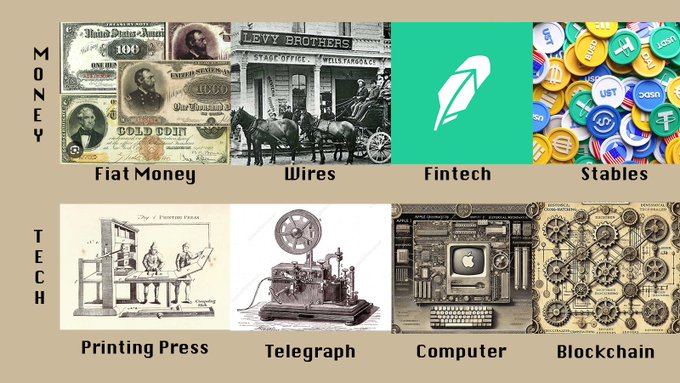

Quand on dit « argent », à quoi pensez-vous ? À du cash ? Au dollar ? Aux prix en supermarché ? Aux impôts ? Dans ces cas, l'argent est une unité de mesure convenue permettant d'attribuer une valeur à des biens hétérogènes. L'argent est passé des coquillages et du sel au cuivre, à l'argent, à l'or, puis au dollar et aux monnaies fiduciaires modernes.

Focalisons-nous sur le dollar. Le dollar / les monnaies fiduciaires modernes (monnaies émises par les gouvernements sans garantie matérielle) ont connu plusieurs étapes. Aux États-Unis, les billets (dollars papier émis par des banques) étaient à l'origine privés. Les banques pouvaient imprimer librement leur propre monnaie, un peu comme les dollars HK fonctionnent à Hong Kong. Après que ce modèle ait montré ses limites, le gouvernement est intervenu, légalement liant le dollar à l'or.

En 1871, Western Union a réalisé le premier virement télégraphique, permettant de transférer des fonds sans avoir à déplacer physiquement de grandes quantités de billets. Ce fut une avancée majeure, car elle supprimait les obstacles physiques au mouvement des capitaux, rendant la monnaie — et tout le système financier — bien plus efficace.

Résumé chronologique :

-

1913 : Création du système de réserve fédérale.

-

1971 : Nixon met fin à l'étalon-or, détachant le dollar de l'or et instaurant sa flottaison libre.

-

1950 : Invention de la première carte de crédit.

-

1973 : Mise en place du réseau de paiement SWIFT, permettant des transactions en dollars plus rapides et plus globales.

-

1983 : La coopérative de crédit Stanford Federal crée le premier compte bancaire numérique.

-

1999 : PayPal autorise les paiements entièrement numériques, sans besoin de compte bancaire.

-

2014 : Tether lance le premier stablecoin adossé au dollar, nous amenant là où nous en sommes aujourd'hui.

L'enseignement principal de cette petite leçon d'histoire est que la monnaie — ce qu'elle est, la manière dont nous l'utilisons — évolue constamment. Aujourd'hui, payer 20 dollars via PayPal, Cash, Zelle ou un virement bancaire est également acceptable, même si un simple virement bancaire peut sembler désuet. Dans les pays en développement, et de plus en plus dans les pays développés, il en va de même pour les stablecoins. Personnellement, je paie mes salaires en stablecoins, j'ai déjà transféré des stablecoins pour obtenir du cash, et j'utilise de plus en plus ces derniers à la place de comptes bancaires, en les plaçant via des protocoles comme @HyperliquidX avec HLP, AAVE, Morpho, ou bien sûr @StreamDeFi.

Nous vivons dans un monde où les systèmes financiers existants pèsent lourdement sur les consommateurs les plus vulnérables. Contrôles des capitaux, banques monopolistiques et anciennes institutions, frais élevés — tout cela est courant. Dans ce contexte, les stablecoins sont un excellent outil vers la liberté financière. Ils permettent des transferts transfrontaliers d'argent et sont de plus en plus utilisés pour payer directement des biens. Pour comprendre comment ceci s'est produit si rapidement, nous devons d'abord comprendre pourquoi les stablecoins surpassent les produits financiers traditionnels.

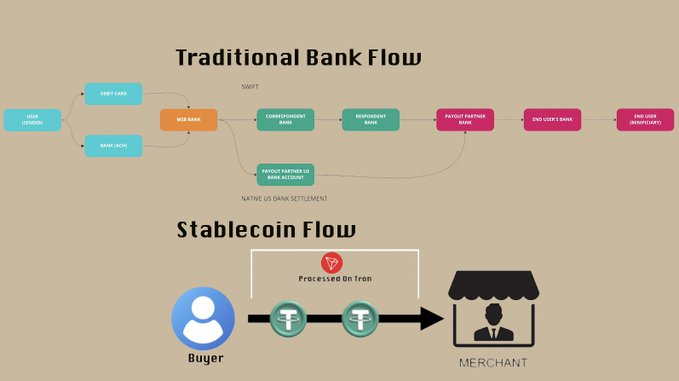

Stablecoins vs virements bancaires : la confrontation de deux mondes

La nature des stablecoins est d'être des jetons indexés sur une monnaie fiduciaire (comme le dollar ou l'euro). Beaucoup de lecteurs de cet article viennent probablement d'Amérique du Nord, d'Europe ou d'Asie développée, où les systèmes financiers sont relativement rapides, fluides et efficaces. Les États-Unis disposent de PayPal et Zelle, l'Europe du système SEPA, l'Asie de nombreuses fintechs, notamment Alipay et WeChat Pay. Dans ces régions, on peut déposer son argent en toute confiance, sans craindre que son solde disparaisse du jour au lendemain ou subisse une hyperinflation. Les petits transferts sont traités rapidement, les gros prennent plus de temps mais restent gérables. La plupart des entreprises imposent à leurs clients d'utiliser le système bancaire local, considéré comme plus sûr et plus simple que les alternatives.

Le reste du monde vit une autre réalité. En Argentine, les dépôts bancaires ont été saisis à plusieurs reprises, et la monnaie locale figure parmi les pires performances historiques. Au Nigeria, il existe des taux de change officiels et parallèles, et entrer ou sortir des fonds du pays peut être extrêmement difficile — ironiquement, c’est aussi le cas en Argentine. Au Moyen-Orient, les soldes bancaires peuvent être gelés arbitrairement, poussant la majorité des personnes non liées au pouvoir politique à éviter de détenir la majeure partie de leurs liquidités sur des comptes bancaires. Outre le risque élevé de détention, l’envoi d’argent est souvent encore plus compliqué. Les virements SWIFT sont coûteux et fastidieux, et beaucoup (pour les raisons évoquées) n’ont pas de compte bancaire traditionnel. Les solutions alternatives comme Western Union appliquent souvent des frais élevés pour les transferts internationaux (voir leur calculateur de frais) et utilisent le taux officiel du gouvernement local, entraînant d’énormes frais « cachés » car ce taux est supérieur au taux réel du marché.

Les stablecoins permettent aux gens de détenir de l’argent en dehors de leurs systèmes financiers locaux, car ils sont intrinsèquement globaux, transférés via la blockchain plutôt que par des serveurs bancaires locaux. Cela reflète leur origine — les bourses cryptos ayant du mal à accéder aux comptes bancaires, face à des volumes massifs de dépôts, de retraits et de transferts inter-bourses. Il est bien connu que, en raison du système bancaire excessivement bureaucratique et des contrôles des changes au Japon, des écarts de prix permettaient des arbitrages entre les prix mondiaux et japonais des cryptomonnaies.

En 2017, Binance publie un livre blanc, annonçant qu’il ne soutiendra que des paires de trading stablecoin-crypto, afin d’assurer un règlement plus rapide. La majeure partie du volume de trading commence alors à se faire en stablecoins. En 2019, Binance lance des contrats dérivés perpétuels en USDT, permettant aux utilisateurs d’utiliser l’USDT comme garantie au lieu du BTC, renforçant encore ce rôle. Les stablecoins sont devenus des actifs de base largement acceptés par les utilisateurs mondiaux dans l’écosystème crypto — et maintenant, cette acceptation commence à s’étendre au-delà des cas d’usage purement cryptos.

Prenez un instant pour comparer les stablecoins aux fintechs : principalement en termes de rapidité, de conception innovante et de concentration sur la résolution des problèmes financiers mondiaux. Jusqu’à présent, les fintechs n’ont pu que redorer ou masquer l’infrastructure obscure et complexe des paiements aux yeux des utilisateurs.

Les stablecoins représentent la première grande transformation du système financier mondial depuis 50 ans. Leur rapidité, fiabilité et vérifiabilité font des stablecoins des outils idéaux pour stocker de la valeur et envoyer des virements, sans payer des frais exorbitants (même si, certes, cela se fait au détriment des garanties traditionnelles des systèmes bureaucratiques existants). Les stablecoins peuvent être vus comme concurrents des espèces et de processeurs de paiement comme Western Union, tout en étant plus durables et plus sûrs que les espèces. Ils ne sont pas emportés par les inondations, ni volés lors d’un cambriolage, et peuvent facilement être convertis en monnaie locale. Les frais (selon la blockchain) sont généralement inférieurs à 2 dollars et fixes, bien en dessous du seuil minimum de services comme Western Union, dont les frais variables vont de 0,65 % à plus de 4 %.

Dès que les stablecoins gagnent en acceptation et maturité, ils seront inévitablement utilisés pour combler les lacunes laissées par les fournisseurs traditionnels dans le système financier mondial. Avec cette adoption stable, on assiste aussi à une explosion de nouveaux services et de produits plus complexes. @MountainUSDM apporte des rendements RWA à de nombreuses plateformes argentines, et @ethena_labs permet aux utilisateurs de générer des profits via des stratégies delta neutre, sans jamais toucher au système bancaire traditionnel ni à la garde centralisée des bourses.

Les stablecoins sont de plus en plus utilisés pour générer des revenus et effectuer des paiements locaux, et non seulement pour traiter des paiements, conserver de la valeur ou vendre la monnaie locale. À mesure que cela se produit, les stablecoins deviennent centraux dans la planification financière mondiale, voire dans les bilans d’entreprises. De nombreux utilisateurs de stablecoins ignorent même qu’ils utilisent en arrière-plan des cryptomonnaies, témoignant des progrès considérables réalisés récemment par les entreprises dans la création de produits autour des stablecoins.

Les entreprises qui attirent les utilisateurs de stablecoins

Les principaux projets liés aux stablecoins sont les émetteurs eux-mêmes. @circle pour l’USDC, @Tether_to pour l’USDT, @SkyEcosystem pour le DAI/USD, ainsi que PYUSD, produit par @PayPal et @Paxos. Il y en a bien d'autres que je n'ai pas mentionnés, mais ceux-ci sont les principaux stablecoins utilisés à des fins de paiement. La plupart de ces entreprises disposent de comptes bancaires, reçoivent des virements traditionnels et les convertissent en stablecoins pour les utilisateurs.

Les émetteurs de stablecoins conservent les fonds transférés, facturent des frais très faibles (généralement de 1 à 10 points de base). Les utilisateurs peuvent désormais transférer ces actifs, tandis que les émetteurs tirent un « rendement flottant » (ou simplement « rendement » pour les amateurs de DeFi) sur les actifs détenus dans leurs comptes bancaires. Les sociétés de trading effectuent de plus en plus de conversions à grande échelle entre dollars et stablecoins, surtout depuis que de nombreuses bourses sanctionnent les utilisateurs qui ne font que des dépôts/retraits sans frais. Ces sociétés offrent souvent de meilleurs tarifs pour les grosses transactions, renforçant ainsi l'efficacité et l'avantage concurrentiel des stablecoins dans des environnements particuliers, où toutes les grandes sociétés de trading sont en concurrence ouverte pour faciliter ces flux. Par ailleurs, les émetteurs de stablecoins gagnent des intérêts sur les fonds des utilisateurs, ce qui leur permet de réaliser des bénéfices via le rendement flottant plutôt que par des frais élevés imposés aux utilisateurs.

Il convient de noter que @SkyEcosystem (anciennement Maker) est un peu différent. Sky utilise plusieurs types de collatéraux, ainsi que des réserves en d'autres monnaies, pour garantir son stablecoin USDS. Les utilisateurs déposent ces collatéraux et empruntent des SUSDS au protocole à un taux prédéfini. Ils peuvent ensuite générer un rendement similaire à un « taux sans risque » en déposant leurs SUSDS dans un « module d'épargne », ou les prêter sur des plateformes comme @MorphoLabs et @aave, ou simplement les conserver sur leur compte. Ce système offre des options de rendement plus sûres ou plus risquées.

Aujourd’hui, la plupart des grands émetteurs de stablecoins ne sont pas orientés directement vers les consommateurs.

Ils interagissent avec les utilisateurs finaux via diverses entreprises, de la même manière que MasterCard collabore avec votre banque sans vous parler directement.

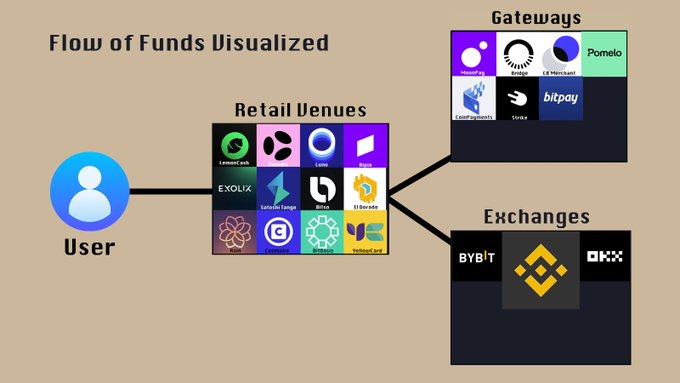

@LemonCash, @Bitso, @buenbit, @Belo et @Rippio sont des noms peu fréquents sur Crypto Twitter. Pourtant, rien que ces bourses argentines citées totalisent plus de 20 millions d'utilisateurs KYC — la moitié de la base d'utilisateurs de Coinbase, alors que l'Argentine compte seulement 1/7 de la population américaine. L'an dernier, Lemon Cash a traité environ 5 milliards de dollars de volume total, dont une grande partie concernait des échanges stablecoin-stablecoin ou peso argentin-stablecoin. Des plateformes comme Lemon constituent la porte d'entrée de la majorité des transactions stables non-P2P. Elles connaissent également d'importants volumes d'échanges cryptos et de dépôts en stablecoins, bien que la plupart (sauf Rippio) ne possèdent pas leurs propres carnets d'ordres pour 90 % de leur marché, mais opèrent par routage des ordres.

C’est comparable à Robinhood, qui n’est pas une bourse mais gère les prix via des teneurs de marché. J’appelle ces plateformes des « lieux de détail », car elles se concentrent sur l’expérience utilisateur grand public et les produits, sans infrastructure d’échange propre. Comme Robinhood n’autorise pas les teneurs de marché à utiliser son application ou son API (en réalité, il vous bloquera si vous envoyez trop de requêtes API), BuenBit ou Lemon non plus ; ce n’est tout simplement pas leur clientèle cible.

Parallèlement, nous avons les blockchains elles-mêmes — les lieux où les stablecoins sont envoyés et échangés. Ce domaine est dominé par @justinsuntron et @trondao, la Binance Smart Chain de @binance, @solana et @0xPolygon. Ces blockchains servent au transfert de valeur, sans nécessairement interagir avec la DeFi ou chercher des rendements.

Ethereum reste leader en termes de TVL (valeur totale verrouillée), mais ses coûts élevés le rendent peu attractif pour la majorité des transferts en stablecoins. 92 % des transactions USDT ont lieu sur Tron, environ 96 % des transactions Tron étant liées aux stablecoins, comparé à 70 % des transferts de valeur sur Ethereum. De nouvelles blockchains apparaissent également, spécialisées dans le traitement efficace et à faible coût des stablecoins, notamment LaChain, une alliance formée par Ripio, Num Finance, SenseiNode, Cedalio, Buenbit et FoxBit, ciblant principalement les utilisateurs et plateformes d’Amérique latine. Cela illustre à quel point le domaine des stablecoins devient complexe et sophistiqué à mesure qu’il mûrit.

Avec l’élargissement des stablecoins aux virements, ils sont de plus en plus utilisés pour les paiements locaux. C’est là qu’interviennent les portails et passerelles de paiement cryptos, que je définis comme des systèmes permettant de convertir des stablecoins en monnaie fiduciaire ou d’effectuer des paiements fiduciaires. Par exemple, un commerçant peut « accepter » des cryptomonnaies, mais en réalité les vendre en dollars et les déposer sur son compte bancaire, ou accepter directement des stablecoins.

Compte tenu des frictions toujours présentes lors du rachat de stablecoins, qu’elles soient temporelles ou tarifaires, de nombreuses entreprises simplifient ce processus pour les utilisateurs et plateformes. Ces produits vont de solutions relativement simples mais très utiles comme Pomelo (https://www.pomelogroup.com/, permettant de traiter des transactions par carte de débit crypto), à des projets plus vastes comme Bridge de @zcabrams. Bridge permet des transferts faciles entre stablecoins, blockchains et monnaies locales, réduisant considérablement les frictions pour les plateformes et commerçants, au point que @stripe a acquis Bridge pour améliorer l’efficacité de son système de paiement. Des systèmes comme Bridge existent parce que les commerçants n’acceptent pas directement l’USDC ou l’USDT ; les portails/passerelles doivent donc convertir les stablecoins pour les utilisateurs, préparant généralement des liquidités en échange de frais. À mesure que les paiements en stablecoins se développeront, et étant donné que les frais de nombreuses plateformes sont inférieurs à ceux des cartes de crédit et des systèmes bancaires, le volume des transactions stablecoin-stablecoin (entre devises et produits finaux) augmentera, car les commerçants accepteront les stablecoins pour améliorer leur rentabilité unitaire. C’est ainsi que les stablecoins commencent à façonner un monde post-bancaire dominé par les paiements.

Un nombre croissant d’entreprises et de projets se concentrent sur les applications des stablecoins, cherchant à permettre aux utilisateurs actuels d’épargner sur chaîne ou via certaines des plateformes mentionnées ci-dessus.

Par exemple, Lemon Cash propose une option permettant aux utilisateurs de déposer des fonds sur @aave pour générer des rendements. @MountainUSDM génère des rendements sur son stablecoin USDM, intégré à plusieurs lieux de détail et bourses en Amérique latine. De nombreuses plateformes de détail et bourses voient dans les rendements générés par les stablecoins et les frais associés une source potentielle de revenus stables, permettant de lisser les fluctuations dues à leur dépendance aux frais de trading et aux volumes de marché haussier — qui chutent fortement pendant les marchés baissiers (différence d’un ordre de grandeur).

Où vont les stablecoins ensuite ?

L’usage non-crypto principal des stablecoins est le transfert international, et de plus en plus les paiements. Mais à mesure que l’infrastructure d’utilisation des stablecoins continue de s’améliorer, ils deviennent omniprésents, et l’épargne pourrait aussi migrer vers les cryptomonnaies, en particulier dans les pays en développement, où cette tendance a déjà commencé. Il y a quelques semaines, @tarunchitra m’a raconté l’histoire d’un commerçant géorgien qui accepte les lari géorgiens (monnaie locale), les convertit en USDT, génère des intérêts, tient un registre physique rudimentaire des soldes et prélève des frais sur les intérêts. Dans ce même magasin, les paiements peuvent être traités via un code QR Trust Wallet, ce qui est notable dans un pays dont le système bancaire est relativement sain. En Argentine, selon le Financial Times, les citoyens détiendraient plus de 200 milliards de dollars en espèces hors du système financier traditionnel. Si la moitié de cette somme entrait sur chaîne ou dans l’écosystème crypto, cela doublerait la taille de la DeFi et augmenterait d’environ 50 % la capitalisation totale des stablecoins — rien qu’un pays relativement petit, alors que d’autres comme la Chine, l’Indonésie, le Nigeria, l’Afrique du Sud ou l’Inde ont de vastes économies informelles ou une méfiance relative envers les banques.

Avec la croissance de l’utilisation des stablecoins, de nombreux autres cas d’usage pourraient continuer à émerger. Actuellement, les stablecoins ne sont utilisés que pour du crédit pleinement couvert, l’une des formes de crédit les moins courantes au monde. Pourtant, grâce à de nouveaux outils de Coinbase et d’autres entreprises, les informations KYC pourraient être utilisées pour fournir du capital aux utilisateurs, dont le défaut pourrait entraîner un signalement négatif dans leur historique de crédit. Les émetteurs de stablecoins permettent de plus en plus de « transmettre » les rendements aux détenteurs, comme les 4,7 % de rendement de l’USDC ou les rendements variables, souvent supérieurs à 10 %, de l’USDe d’Ethena. On observe aussi une augmentation des volumes de transactions multi-devises, où une monnaie est convertie en stablecoin dollar, puis en une troisième monnaie. À mesure que cela se poursuit, il devient plus logique de disposer de stablecoins fiduciaires directement indexés sur la monnaie sous-jacente afin d’éviter de payer deux fois des frais. À mesure que davantage de capitaux afflueront vers les stablecoins, de plus en plus de produits seront disponibles dans l’écosystème crypto et sur chaîne, contribuant à rendre l’utilisation quotidienne des cryptomonnaies de plus en plus mainstream.

Les défis à venir

Pour terminer, je souhaite aborder quelques points que je trouve insuffisamment discutés dans les conversations autour des stablecoins. Le premier est que presque tous les stablecoins dépendent aujourd’hui, à un degré ou un autre, de comptes bancaires, or le système bancaire n’est pas toujours sécurisé, comme nous l’avons vu en 2023 avec la décote de l’USDC et la chute de Silicon Valley Bank.

En outre, les stablecoins sont actuellement largement utilisés pour le blanchiment d’argent. Si vous acceptez qu’ils soient utilisés pour contourner les contrôles des capitaux et fuir les monnaies locales, vous admettez implicitement que cet usage constitue du blanchiment dans les pays concernés. C’est un secret de polichinelle aux implications importantes. Actuellement, Circle et Tether n’autorisent ni l’un ni l’autre le « réémettre » — c’est-à-dire que si le solde stablecoin d’un utilisateur est gelé en raison d’une action légale ou de fonds jugés volés, ils ne peuvent pas être restitués même avec un ordre judiciaire. Cette pratique est moralement douteuse au mieux, et insoutenable à long terme. Les gouvernements exigeront de plus en plus, ou imposeront, des réglementations rendant les stablecoins saisissables. Cela pourrait potentiellement signifier le remplacement des stablecoins par des CBDC (monnaies numériques des banques centrales), bien que j’aborderai ce point dans un prochain article.

Les pressions gouvernementales inévitables des prochaines années créeront des opportunités pour des stablecoins véritablement décentralisés et privés, capables de fonctionner entièrement de manière décentralisée, indépendamment des actions gouvernementales. Je pourrais écrire ultérieurement un article plus approfondi sur ce côté obscur des stablecoins, car il s’agit d’un sujet assez vaste.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News