a16z : Comprendre les 7 catégories de jetons pour saisir d'où provient la valeur des actifs cryptographiques

TechFlow SélectionTechFlow Sélection

a16z : Comprendre les 7 catégories de jetons pour saisir d'où provient la valeur des actifs cryptographiques

Les jetons permettent une véritable propriété numérique.

Auteurs : Miles Jennings,Scott Duke Kominers,Eddy Lazzarin

Traduction : TechFlow

Avec l’essor constant des activités et innovations autour des modèles de réseaux basés sur les jetons, les créateurs se demandent comment distinguer les différents types de jetons — et lequel pourrait être le meilleur choix pour leur entreprise. Parallèlement, consommateurs et décideurs politiques cherchent tous deux à mieux comprendre le rôle et les risques des jetons blockchain dans les applications.

Pour aider à structurer ce débat, nous proposons ici des définitions, exemples et cadres afin d’aider à comprendre les sept catégories de jetons les plus couramment utilisées par les entrepreneurs : jetons de réseau, jetons de sécurité, jetons adossés à une entreprise, jetons fonctionnels, jetons de collection, jetons adossés à des actifs et memecoins. Nous les détaillons ci-dessous.

Rappel rapide : les jetons et leurs caractéristiques

Fondamentalement, les jetons permettent une véritable propriété numérique.

Plus précisément, une blockchain est un ordinateur décentralisé constitué d’un réseau d’ordinateurs individuels qui maintiennent un grand livre partagé — une véritable « machine dans le ciel ». Les jetons sont des enregistrements de données sur ces grands livres, capables de suivre des quantités, des permissions et autres métadonnées. Crucialement, ces enregistrements ne peuvent être modifiés que selon les règles codées dans la blockchain, qui peuvent ainsi accorder des droits exécutoires.

Sous cette précision technique se cachent de nombreux détails ayant un impact sur la conception, la fonctionnalité, la valeur et les risques : puisque les jetons sont intégrés au logiciel, ils peuvent être programmés pour représenter presque n’importe quoi — toute forme numérique ou tout registre de propriété. Cela signifie que les jetons peuvent être conçus comme des réserves de valeur numériques telles que le bitcoin, des actifs productifs ou de consommation comme Ethereum, des objets de collection tels que des cartes à échanger ou des objets de jeu, des stablecoins de paiement comme USDC, voire des actions numérisées.

Certains jetons offrent à leurs détenteurs divers droits (par exemple droit de vote ou droits économiques), tandis que d’autres permettent simplement d’utiliser un produit ou un service réseau. Certains jetons peuvent être transférés entre utilisateurs, d’autres non. Certains sont fongibles, c’est-à-dire que toutes les unités sont équivalentes (comme des billets de banque), alors que d’autres sont non fongibles, représentant des actifs individuels uniques (comme une carte à échanger, voire même la Joconde).

Ces choix de conception sont importants car ils déterminent si un jeton constitue un bon moyen de stockage ou d’échange de valeur ; s’il s’agit d’un actif productif doté d’une fonctionnalité intrinsèque et/ou d’une valeur économique ; ou s’il est essentiellement sans valeur. Les caractéristiques spécifiques d’un jeton déterminent également son traitement juridique sous les lois applicables.

Par conséquent, que vous construisiez un projet basé sur la blockchain, investissiez dans des jetons ou que vous soyez simplement un consommateur utilisant des jetons, il est crucial de savoir quoi rechercher. Il est particulièrement important de ne pas confondre memecoins et jetons de réseau. Le reste de cet article vise justement à lever cette confusion.

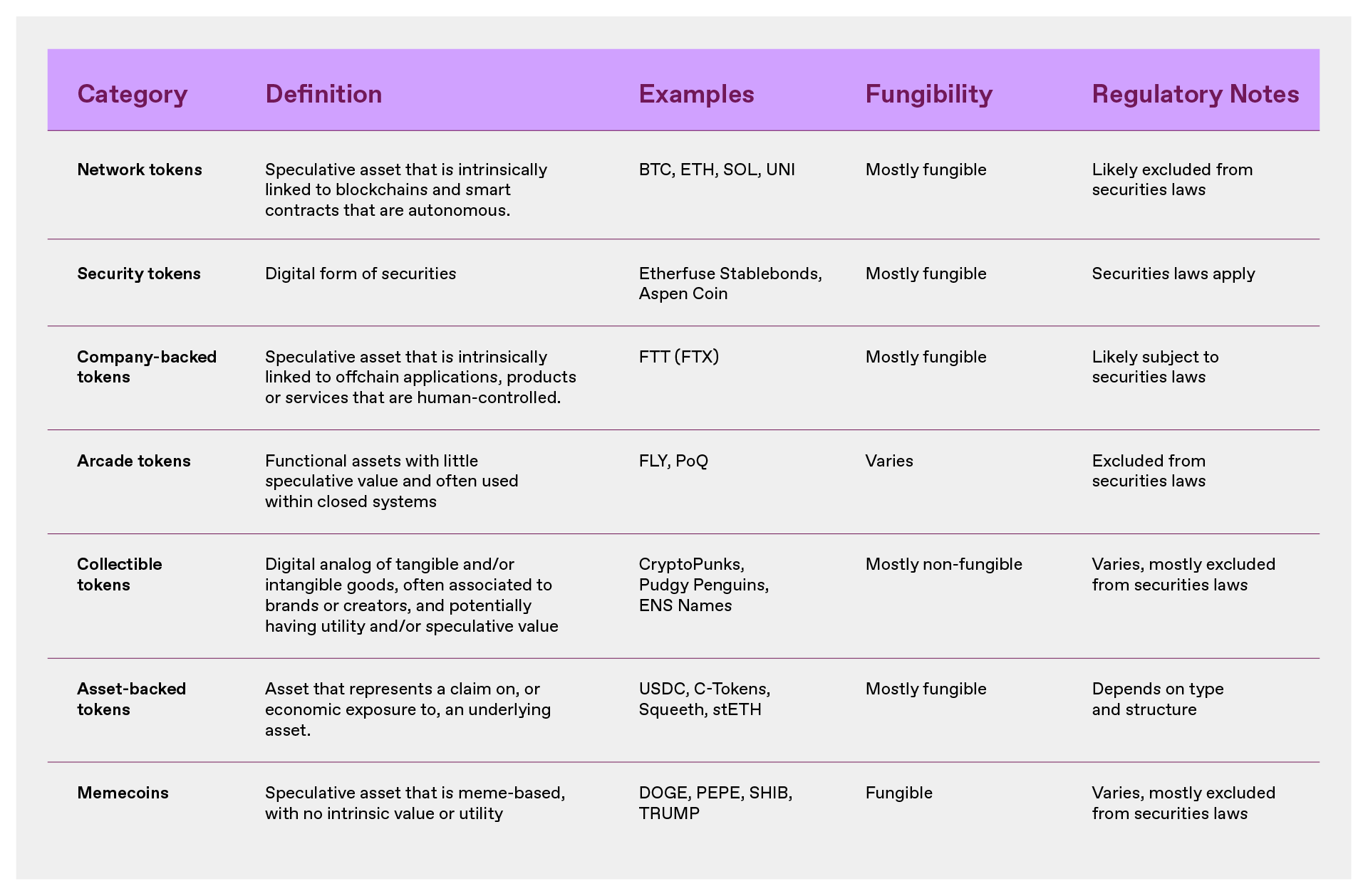

Types de jetons

Jetons de réseau

Les jetons de réseau sont fondamentalement liés à la fonctionnalité programmée d’une blockchain ou d’un protocole de contrats intelligents, et tirent leur valeur de cette relation.

Ils ont généralement une utilité intégrée : ils peuvent servir au fonctionnement du réseau, à atteindre un consensus, à coordonner des mises à jour du protocole ou à inciter certaines actions sur le réseau. Ces jetons sont souvent associés à des mécanismes économiques (mécanismes économiques) destinés à soutenir leur valeur. Ces mécanismes incluent des rachats programmés, des distributions de revenus, ou d'autres modifications de l'offre totale de jetons via la création (« robinet ») ou la destruction (« siphon ») de jetons, afin d'introduire des pressions inflationnistes ou déflationnistes au service du réseau.

Les jetons de réseau peuvent présenter des dépendances en matière de confiance similaires à celles des marchandises ou des titres. Reconnaissant cela, le cadre de la SEC datant de 2019 ainsi que le projet de loi FIT21 prévoient que lorsque ces dépendances sont atténuées par la décentralisation du réseau sous-jacent, les jetons de réseau sont exclus du champ d’application des lois américaines sur les valeurs mobilières. L’essence centrale de la décentralisation est qu’un système peut fonctionner sans contrôle humain (individuel, corporatif ou managérial).

Les jetons de réseau conviennent idéalement pour lancer la création d’un nouveau réseau, répartir la propriété ou le contrôle du réseau entre ses utilisateurs, et/ou garantir que le réseau puisse autofinancer son fonctionnement durable et sécurisé. Des exemples de jetons de réseau incluent DOGE, BTC de Bitcoin, ETH d’Ethereum, SOL de Solana et UNI d’Uniswap. Dans le contexte de protocoles de contrats intelligents comme Uniswap ou Aave, les jetons de réseau sont parfois appelés « jetons de protocole » ou « jetons d’application ».

Jetons de sécurité

Les jetons de sécurité représentent la forme numérique d’un titre, pouvant prendre une forme traditionnelle (comme des actions ou obligations d’entreprise) ou comporter des caractéristiques spéciales, telles que des parts dans les bénéfices d’une société à responsabilité limitée (LLC), des parts sur les revenus futurs d’un athlète, voire même des droits titrisés sur des paiements de règlement judiciaire futurs.

Les titres accordent généralement à leurs détenteurs certains droits, participations ou intérêts, et leurs émetteurs disposent souvent du pouvoir unilatéral de modeler ou influencer les risques associés à l’actif. À mesure que la SEC s’oriente vers une modernisation des lois sur les valeurs mobilières pour autoriser les transactions sur chaîne, le nombre et la variété des titres qui seront tokenisés pourraient augmenter, améliorant potentiellement l’efficacité et la liquidité des marchés boursiers. Mais même si cette catégorie continue de croître, les titres numériques resteront soumis aux lois américaines sur les valeurs mobilières.

Des jetons de sécurité ont déjà été utilisés pour lever des fonds pour des entreprises commerciales. Parmi les exemples figurent Etherfuse Stablebonds et Aspen Coin, qui représente une participation partielle dans la station de ski d’Aspen Ridge.

Jetons adossés à une entreprise

Les jetons adossés à une entreprise sont intrinsèquement liés à une application, un produit ou un service hors chaîne exploité par une entreprise (ou une organisation centralisée) et tirent leur valeur de cette relation.

Comme les jetons de réseau, ils peuvent utiliser la blockchain et des contrats intelligents (par exemple pour faciliter les paiements). Mais étant principalement liés à des opérations hors chaîne, plutôt qu’à la propriété d’un réseau, l’entreprise peut contrôler unilatéralement leur émission, leur utilité et leur valeur. Comme les jetons fonctionnels (décrits ci-dessous), les jetons adossés à une entreprise comportent souvent une utilité intégrée. Contrairement aux jetons fonctionnels, les jetons adossés à une entreprise ont une composante spéculative.

Étant donné ces caractéristiques — bien qu’ils n’accordent pas aux détenteurs de droits explicites, de propriété ou d’intérêt comme les titres traditionnels — ils présentent des dépendances de confiance similaires aux titres : leur valeur dépend fondamentalement d’un système contrôlé par une personne, une entreprise ou une équipe dirigeante. Ainsi, bien que les jetons adossés à une entreprise ne soient pas eux-mêmes des titres, leurs transactions peuvent être soumises aux lois américaines sur les valeurs mobilières lorsqu’ils attirent des investissements.

Les jetons adossés à une entreprise pourraient constituer une catégorie légitime. Toutefois, aux États-Unis, ils ont historiquement servi surtout à contourner la réglementation sur les valeurs mobilières — en attirant des investissements pour des applications, produits ou services contrôlés par une entreprise, agissant potentiellement comme substitut à des actions ou à des droits sur les bénéfices. Des exemples incluent FTT, qui agissait comme un droit sur les profits de l’exchange FTX, ou un fournisseur hypothétique de services cloud émettant un jeton donnant accès à ses services et une part des revenus générés. Par ailleurs, BNB est un exemple de jeton adossé à une entreprise qui, avec le lancement de Binance Smart Chain, s’est transformé en jeton de réseau. Ces jetons sont parfois appelés « jetons de startup », ou, en raison de leur lien avec des applications hors chaîne, « jetons d’application ».

Pour plus d’informations sur la différence entre jetons de réseau et jetons adossés à une entreprise (y compris FTT), consultez « Jetons de réseau vs Jetons adossés à une entreprise ».

Jetons fonctionnels

Les jetons fonctionnels offrent une utilité à l’intérieur d’un système et ne sont pas destinés à l’investissement. Ils servent souvent de monnaie dans une économie numérique : or virtuel dans un jeu, points de fidélité dans un programme de récompenses, ou crédits échangeables contre des biens ou services numériques.

Il est essentiel de noter que les jetons fonctionnels diffèrent des jetons de sécurité, des jetons de réseau et des jetons adossés à une entreprise, car ils sont conçus spécifiquement pour décourager la spéculation. Par exemple, ces jetons peuvent ne pas avoir de plafond d’offre (signifiant qu’un nombre illimité peut être créé) et/ou avoir une transférabilité limitée ; ils peuvent expirer ou perdre de la valeur s’ils ne sont pas utilisés, ou encore n’avoir de valeur monétaire et d’utilité que dans le système qui les a émis. Surtout, ils n’offrent, ne promettent ni n’impliquent aucun retour financier. Étant inadaptés comme produits d’investissement, les jetons fonctionnels échappent généralement au champ d’application des lois américaines sur les valeurs mobilières.

Les jetons fonctionnels conviennent idéalement comme monnaie dans une économie numérique, où l’émetteur tire profit en contrôlant la politique monétaire de cette économie (agissant comme une banque centrale) et en maintenant une valeur stable du jeton, plutôt qu’en profitant de sa revalorisation. Des exemples incluent FLY, jeton de fidélité et de paiement pour le réseau de restaurants Blackbird. Un autre exemple est Pocketful of Quarters, un actif de jeu qui en 2019 n’a pas fait l’objet d’action de la SEC. Robux et Star Alliance Points ne sont pas encore tokenisés, mais illustrent parfaitement le concept de jeton fonctionnel. Ces jetons sont parfois appelés « utilitaires », « jetons de fidélité » ou « points ».

Jetons de collection

La valeur, l’utilité ou la signification des jetons de collection provient de l’enregistrement de la propriété d’un bien tangible ou immatériel. Par exemple, un jeton de collection peut être une reproduction numérique ou une représentation d’une œuvre d’art, d’une composition musicale ou littéraire ; d’un objet de collection ou d’une marchandise, comme un ticket de concert ; d’un abonnement à un club ou une communauté ; ou d’un actif dans un jeu ou un métavers, comme une épée numérique ou un terrain de terre numérique.

Ces jetons sont généralement non fongibles et possèdent souvent une utilité. Par exemple, un jeton de collection peut servir de licence ou de billet pour un événement ; être utilisé dans un jeu vidéo (comme cette épée) ; ou accorder une propriété liée à la propriété intellectuelle . Étant souvent associés à des produits finis et ne dépendant pas des efforts d’un tiers, les jetons de collection échappent généralement au champ d’application des lois américaines sur les valeurs mobilières.

Les jetons de collection conviennent idéalement pour transmettre la propriété de biens tangibles ou intangibles. De nombreux (mais pas tous) produits « NFT » entrent dans cette catégorie. Des exemples incluent les NFT attestant de la propriété d’œuvres d’art numériques ou d’autres médias ; les images de profil (« pfps ») comme CryptoPunks et Bored Apes, ainsi que d’autres modes virtuelles et produits de marque ; les objets de jeu ; et les identifiants ou comptes (comme les domaines ENS).

Certains jetons de collection sont directement liés à des produits physiques, soit en étendant numériquement l’expérience du produit physique, comme les jouets Pudgy Penguins et les cartes de collection Generative Goods ; soit en représentant numériquement un bien physique afin d’en faciliter le suivi ou l’échange, comme les NFT de billets d’événements ou les NFT de spiritueux de cave de BAXUS.

Jetons adossés à des actifs

La valeur des jetons adossés à des actifs provient d’un droit de prélèvement ou d’un risque économique sur un ou plusieurs actifs sous-jacents. Ces actifs peuvent inclure des actifs du monde réel (comme des matières premières, des monnaies fiduciaires ou des titres) ou des actifs numériques (comme des cryptomonnaies ou des parts dans des pools de liquidités).

Les jetons adossés à des actifs peuvent être pleinement ou partiellement collatéralisés et servir à différentes fins : réserve de valeur, instrument de couverture ou primitive financière sur chaîne. Contrairement aux jetons de collection, dont la valeur provient de la propriété d’un bien unique (comme une œuvre d’art numérique, un objet de jeu ou un billet d’événement), les jetons adossés à des actifs fonctionnent davantage comme des instruments financiers, tirant leur valeur de leur collatéral, de leur mécanisme de fixation de prix ou de leurs droits de rachat. Toutefois, leur traitement réglementaire dépend de leur structure et de leur usage. Certains jetons, comme les stablecoins adossés à des monnaies fiduciaires, échappent généralement aux lois américaines sur les valeurs mobilières. D’autres, comme certains jetons dérivés, peuvent être soumis à la réglementation sur les valeurs mobilières ou les marchandises s’ils représentent un contrat d’investissement ou un instrument similaire à un contrat à terme.

Les usages des jetons adossés à des actifs sont nombreux :

-

Stablecoins, indexés sur une monnaie ou un actif ;

-

Jetons dérivés, offrant une exposition synthétique à un actif sous-jacent ou à une position financière ;

-

Jetons de fournisseur de liquidité (LP), représentant une créance sur des actifs regroupés dans un protocole de finance décentralisée (DeFi) ;

-

Jetons de reçu de dépôt, représentant des actifs mis en gage ou en dépôt.

Des exemples incluent USDC (un stablecoin adossé à des monnaies fiduciaires), les jetons C de Compound (un jeton LP), stETH de Lido (un jeton de mise liquide) et Squeeth d’OPYN (un jeton dérivé suivant le prix de l’ETH).

Memecoins

Les memecoins sont des jetons dépourvus d’utilité ou de valeur intrinsèque, souvent associés à un mème internet ou à un mouvement communautaire, et sans lien fondamental avec un réseau, une entreprise ou une application.

Leur prix est entièrement piloté par la spéculation et les forces du marché, les rendant extrêmement vulnérables à la manipulation. Leur caractéristique principale est l’absence de finalité intrinsèque (s’ils en avaient une, ils cesseraient d’être des memecoins), l’absence d’utilité, et par conséquent, leur nature volatile et à somme nulle. Bien que les memecoins échappent généralement aux lois américaines sur les valeurs mobilières, ils restent soumis aux lois contre la fraude et la manipulation de marché.

Des exemples incluent PEPE, SHIB et TRUMP.

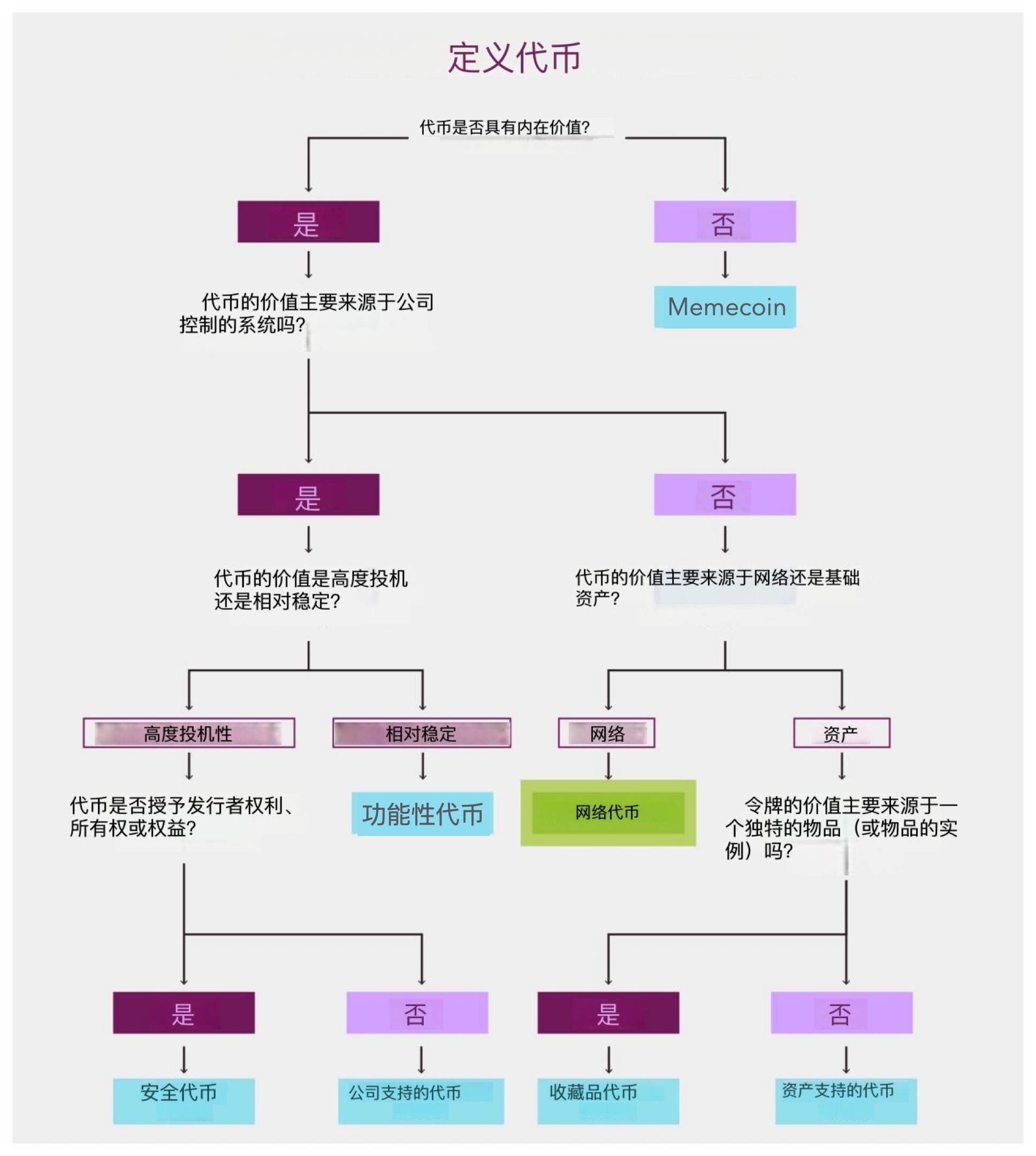

Tous les jetons ne rentrent pas parfaitement dans l'une de ces catégories — les entrepreneurs itèrent et expérimentent régulièrement de nouveaux modèles. Par exemple, si les jetons sociaux et de réputation ne sont pas investissables, ils ressemblent davantage à des jetons fonctionnels ; s'ils sont contrôlés par un émetteur centralisé, ils ressemblent plutôt à des jetons adossés à une entreprise. Au fur et à mesure que les caractéristiques d’un jeton changent ou que de nouvelles fonctionnalités sont ajoutées, un jeton peut aussi évoluer d’une catégorie à une autre, rendant la classification difficile.

Mais la caractéristique déterminante de ces catégories est la source attendue de l’accumulation de valeur. Le diagramme suivant aide à illustrer ce point :

(Note : image traduite par IA, légèrement divergente par rapport à la définition originale des jetons)

Remerciements : nous tenons à remercier Chris Dixon, Tim Roughgarden et Bill Hinman pour leurs commentaires utiles, ainsi que Tim Sullivan pour la relecture.

Miles Jennings est conseiller juridique principal chez a16z crypto, où il conseille l’entreprise et ses sociétés portefeuille sur la décentralisation, les DAO, la gouvernance, les NFT, ainsi que les lois sur les valeurs mobilières au niveau fédéral et étatique.

Scott Duke Kominers est professeur Sarofim-Rock en administration des affaires à la Harvard Business School, professeur associé au département d’économie de l’université Harvard et chercheur associé chez a16z crypto. Il conseille également plusieurs entreprises sur la stratégie web3 et la conception de marchés et d’incitations ; pour plus d’informations, voir son site web. Il est également co-auteur du livre The Everything Token: How NFTs and Web3 Will Transform the Way We Buy, Sell, and Create.

Eddy Lazzarin est directeur technique chez a16z crypto. Il supervise les équipes d’ingénierie, de recherche et de sécurité qui soutiennent le processus d’investissement et collaborent avec les entreprises du portefeuille pour façonner l’avenir d’internet.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News