Opportunités et risques : analyse approfondie des résultats du S4 2024 sur le marché américain et perspectives pour 2025

TechFlow SélectionTechFlow Sélection

Opportunités et risques : analyse approfondie des résultats du S4 2024 sur le marché américain et perspectives pour 2025

Cette année, l'incertitude politique étant élevée, il faudra continuer d'attendre la concrétisation de davantage de mesures favorables avant de pouvoir inverser les anticipations de récession à court terme du marché.

Auteur : Jinze, se faisant passer pour un habitué de Wall Street

Les résultats des entreprises du S&P 500 pour l'année 2024 sont désormais connus à 97 %, et aujourd'hui je vous propose une analyse préliminaire de la rentabilité et des points d'attention potentiels pour l'investissement.

Le bénéfice global du quatrième trimestre a augmenté de 18,2 % en glissement annuel, soit la plus forte progression trimestrielle depuis 2021. La croissance du chiffre d'affaires s'élève à 5,3 %, inférieure à celle du bénéfice, ce qui reflète une amélioration des marges bénéficiaires — un signe très sain. (Cet article se concentrera sur les bénéfices, qui ont un impact plus direct sur l'évaluation, et négligera donc le chiffre d'affaires.)

Un phénomène anormal sur le marché

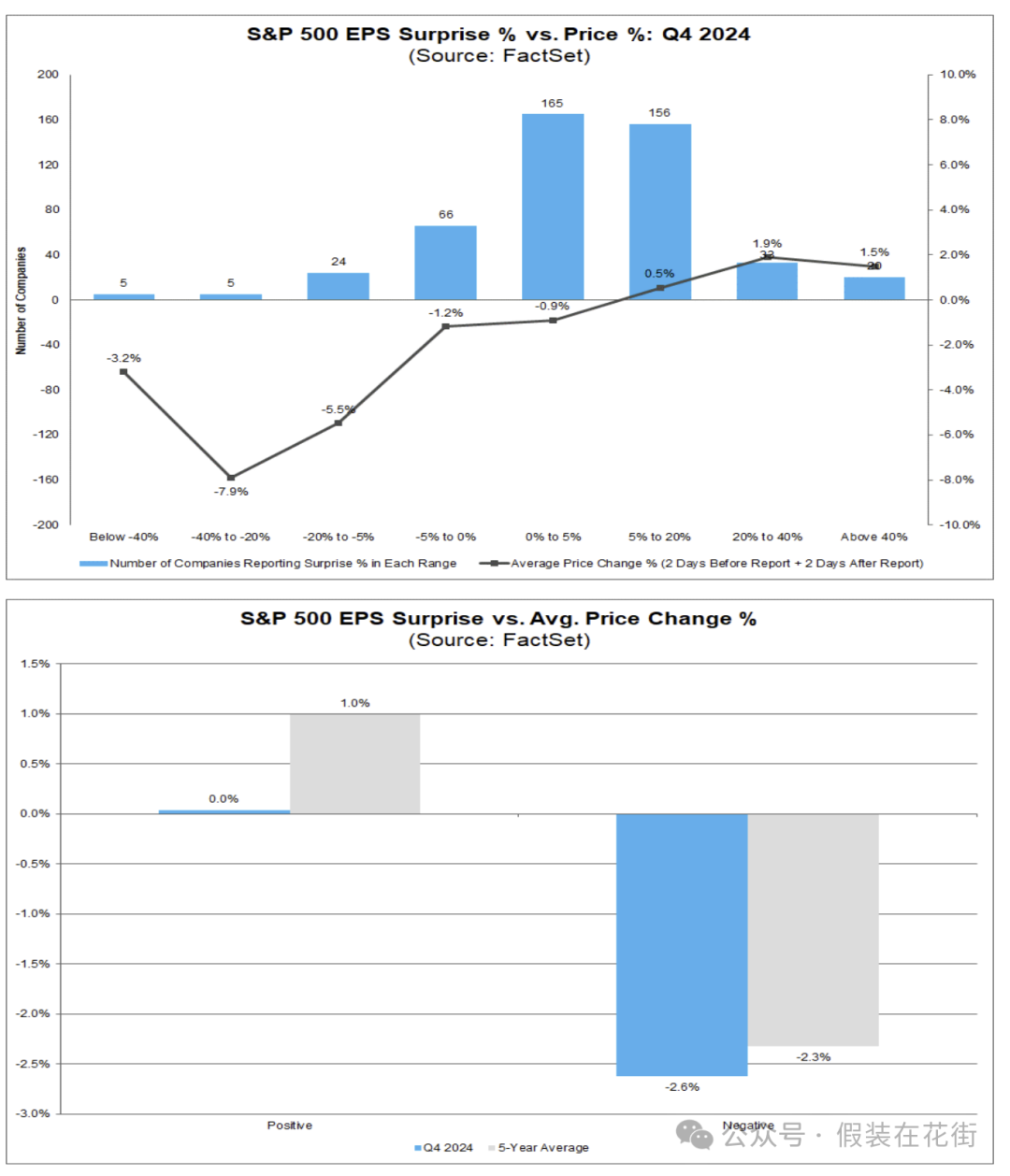

Commençons par un phénomène inhabituel : les chiffres sont bons, mais la réaction du marché est négative.

La majorité des entreprises ont dépassé les attentes en matière de bénéfices, mais les performances au niveau du chiffre d'affaires restent décevantes :

- 75 % des entreprises ont affiché un bénéfice par action (BPA) supérieur aux prévisions des analystes, légèrement en dessous de la moyenne des cinq dernières années (77 %) ;

- Seulement 63 % des entreprises ont dépassé les attentes de chiffre d'affaires, contre une moyenne historique de 69 %.

Réaction anormale du marché :

- Pas de prime pour les bonnes surprises : les actions des entreprises ayant surpassé les attentes ont en moyenne évolué de 0 %, contre +1,0 % en moyenne sur cinq ans.

- Punition accrue pour les mauvaises nouvelles : les actions des entreprises ayant déçu les attentes ont chuté en moyenne de 2,6 %, contre -2,3 % en moyenne historique.

Autrement dit, les investisseurs adoptent actuellement une attitude prudente face aux bonnes nouvelles, mais réagissent vivement aux mauvaises. Cela s'explique par le fait que le marché avait déjà intégré des anticipations optimistes auparavant, avec des valorisations élevées. En l'absence de surprise positive significative, réaliser ses gains devient la stratégie privilégiée.

Actuellement, les secteurs technologique et de la consommation discrétionnaire, considérés comme des secteurs de croissance, bénéficient d'une prime de valorisation élevée (PER futur compris entre 26 et 27), les plus élevés de tous les secteurs, reflétant les fortes espérances des investisseurs concernant leur croissance bénéficiaire future. Toutefois, ces hautes attentes signifient également qu’une croissance inférieure aux prévisions pourrait entraîner un resserrement rapide des valorisations (comme observé ces dernières semaines).

Par exemple, les investisseurs redoutent de plus en plus que les importants investissements des entreprises technologiques dans l'IA ne produisent pas les retombées escomptées, exposant ainsi leurs cours élevés à un risque de réévaluation à la baisse. Le marché a récemment manifesté une réaction punitrice aux résultats inférieurs aux attentes (chute moyenne de 2,6 % pour les entreprises décevantes), ce qui nous alerte sur la nécessité d'être particulièrement prudents vis-à-vis des secteurs dont la valorisation est excessive. En cas de décalage entre les fondamentaux et les attentes, les corrections pourraient être sévères dans les secteurs survalorisés.

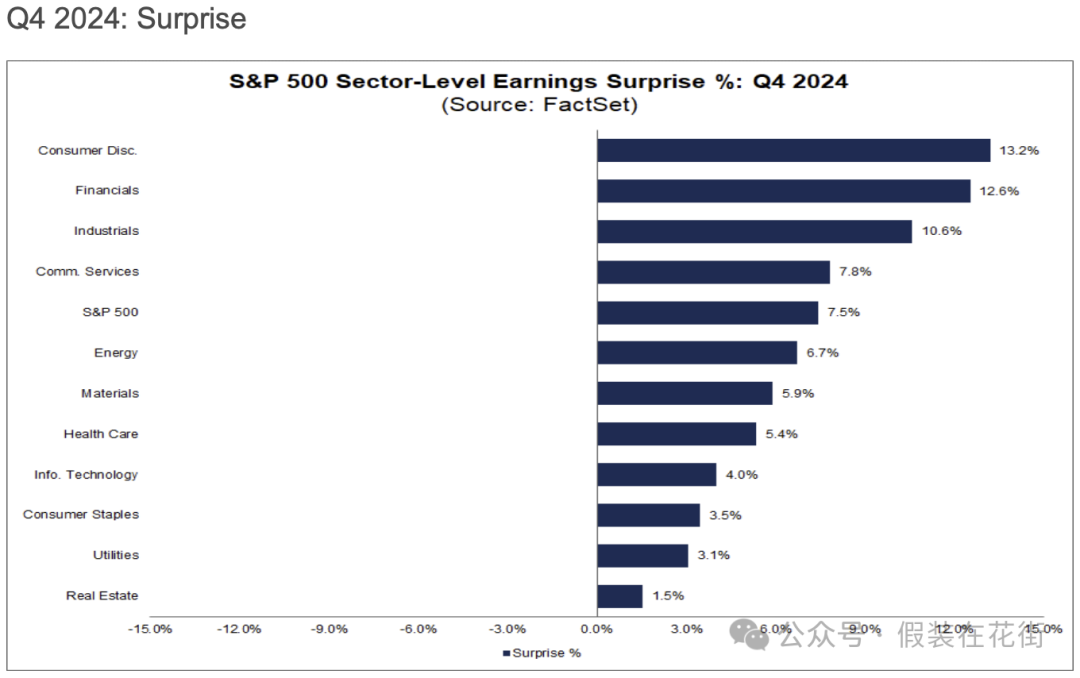

Une croissance bénéficiaire généralement bonne, sauf dans le secteur de l'énergie

Dix des onze secteurs du S&P 500 ont enregistré une croissance bénéficiaire en glissement annuel, six d'entre eux affichant même une croissance à deux chiffres.

- Le secteur financier a profité d'un effet de base bancaire, avec une augmentation exceptionnelle (+56 %).

- Les secteurs des services de communication et de la consommation discrétionnaire ont vu leurs bénéfices progresser respectivement d'environ 30 % et 27 %.

- Le secteur de l'information et de la technologie a augmenté d'environ 17,6 % grâce aux performances des grandes entreprises technologiques.

- Des secteurs défensifs comme les services publics et la santé ont également enregistré une croissance à deux chiffres (entre environ 10 % et 16 %).

- Le seul secteur en recul est celui de l'énergie, dont les bénéfices ont chuté d'environ 26 % en raison d'une base élevée l'année précédente et du recul des prix des matières premières.

Notons toutefois que la forte croissance du secteur financier inclut un facteur ponctuel : les bénéfices bancaires ont bondi de 216 % en glissement annuel, car l'année précédente avait été marquée par des charges exceptionnelles dues à des frais spéciaux de la FDIC, abaissant ainsi artificiellement la base de comparaison. Cette année, avec une base plus faible, la croissance apparaît particulièrement élevée. Si l'on exclut les banques, la croissance bénéficiaire du secteur financier passerait de 55,9 % à 25,3 % (toujours très élevé).

Cependant, globalement, l'environnement macroéconomique reste favorable au secteur financier : expansion de la marge nette d'intérêt, hausse boursière, forte demande de crédit alimentée par une consommation dynamique. Seul le secteur de l'assurance affiche une contraction bénéficiaire, en raison notamment de l'augmentation des sinistres liés aux catastrophes naturelles.

Situation des « surprises » bénéficiaires (ralentissement des effets marginaux)

- Secteur le plus porteur de surprises bénéficiaires : la consommation discrétionnaire, avec une surprise de BPA de +13,2 % (bénéfice réel dépassant de 13,2 % les attentes), en tête de tous les secteurs.

- Plusieurs entreprises se sont distinguées dans ce secteur, comme Amazon ($1,86 contre $1,49 attendus), Norwegian Cruise Line ($0,26 vs $0,11), Wynn Resorts ($2,42 vs $1,34).

- Le secteur financier a dépassé les prévisions de 12,6 %, avec des entreprises emblématiques telles que Berkshire Hathaway ($6,74 vs $4,62), Goldman Sachs ($11,95 vs $8,21) et Morgan Stanley ($2,22 vs $1,70).

- Le secteur industriel affiche une surprise de BPA d'environ +10,6 %, avec des performances remarquables d’Uber (bénéfice réel de $3,21 contre $0,50 attendu), Axon ($2,08 vs $1,40), GE Aerospace ($1,32 vs $1,04) et Southwest Airlines ($0,56 vs $0,46).

- Le secteur des services de communication s'est également illustré, dépassant les attentes de bénéfices de 7,8 %, avec des géants comme Disney ($1,76 vs $1,45) et Meta ($8,02 vs $6,76) qui ont largement surpassé les prévisions.

- Secteurs en retard : les proportions d'entreprises ayant dépassé les attentes bénéficiaires sont faibles dans l'immobilier et les services publics (environ 53 %), bien en dessous de la moyenne.

Niveaux d'évaluation

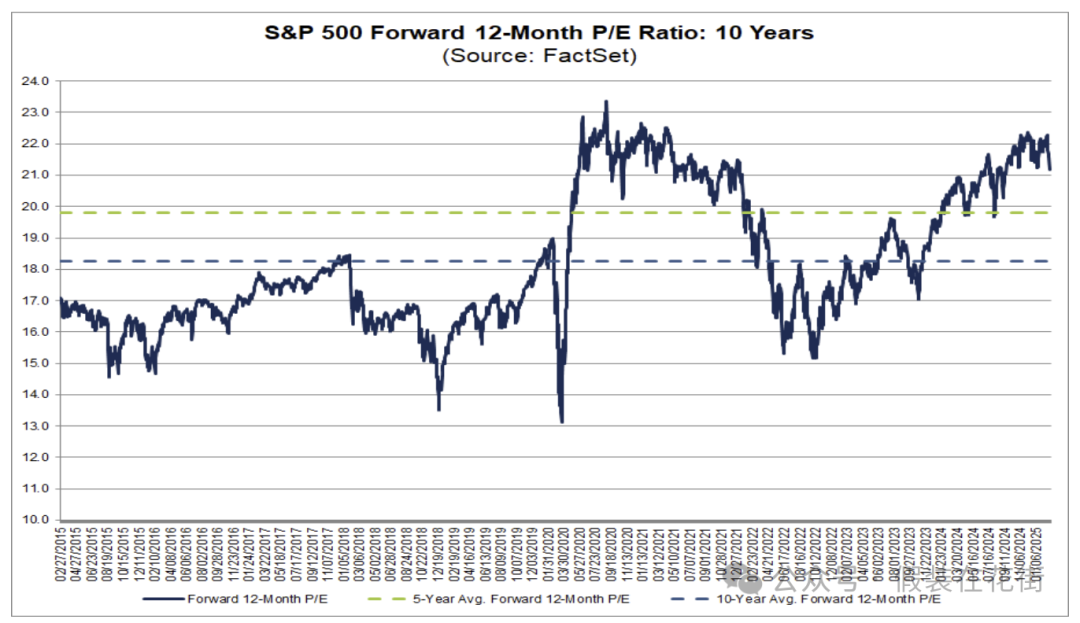

Le PER anticipé sur 12 mois du S&P 500 est actuellement d’environ 21,2, supérieur à la moyenne sur 5 ans (19,8) et sur 10 ans (18,3).

Toutefois, par rapport à la fin de l'année dernière, le PER anticipé a légèrement baissé, passant de 21,5 à 21,2. Cela s'explique d'une part par la baisse des cours depuis le début de l'année, et d'autre part par une révision à la hausse de 1,1 % des prévisions bénéficiaires futures, ce qui a permis d'absorber partiellement la valorisation.

Les recentrages récents autour de 18,3–19,8 offrent un soutien historique, correspondant à une fourchette de 4964–5371 points pour le S&P 500 (par rapport à la clôture du 4 mars à 5778, une baisse supplémentaire de 7,5 % offrirait une opportunité d'entrée relativement sécurisée).

Au niveau sectoriel, les valorisations divergent sensiblement :

- Les secteurs de l'information et de la technologie (~26,7) et de la consommation discrétionnaire (~26,5) présentent les PER anticipés les plus élevés, traduisant des attentes de croissance élevées.

- À l’inverse, le secteur de l’énergie affiche un PER anticipé d’environ 14,2, le plus bas de tous les secteurs.

- Le secteur financier présente une valorisation modérée (~16), tandis que les secteurs défensifs comme les services publics et la santé se situent entre 17 et 18.

- La majorité des secteurs sont actuellement valorisés au-dessus de leurs moyennes historiques, et devront compter sur une croissance bénéficiaire continue pour justifier ces niveaux.

Sur le graphique ci-dessous, les barres bleues représentent le PER anticipé actuel, les vertes et grises indiquant respectivement les niveaux historiques. Pour la grande majorité des secteurs, la valorisation actuelle (barre bleue) dépasse la moyenne historique.

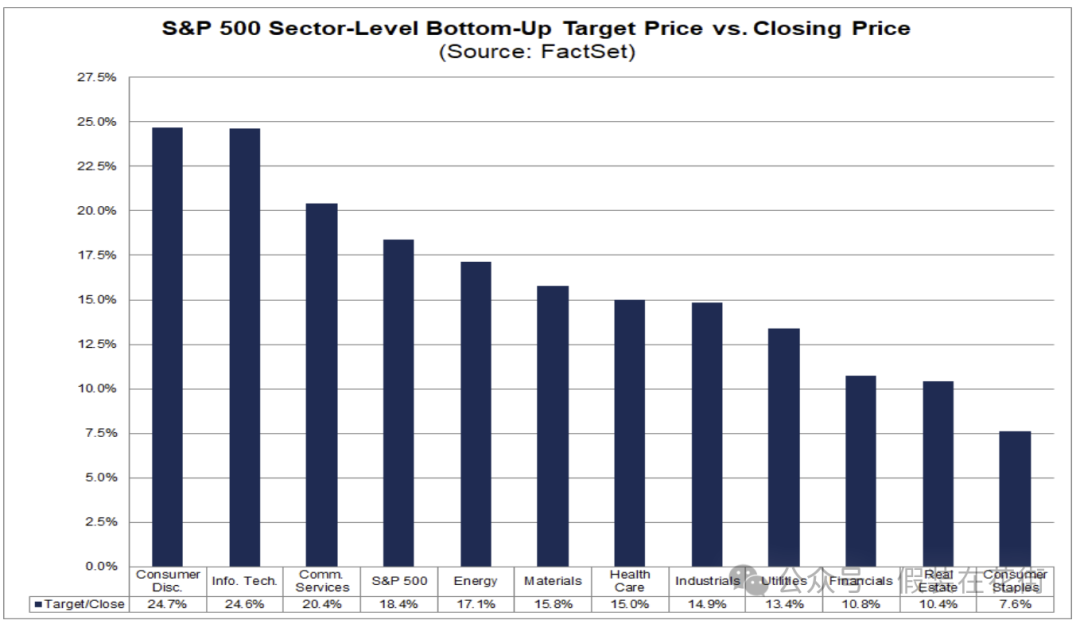

Les analystes fixent désormais l'objectif du S&P 500 à 6938, soit un potentiel de hausse de 18,4 % par rapport au cours de clôture fin février (5861). Les leaders sont les services aux consommateurs (+24,7 %) et la technologie (+24,6 %), tandis que les biens de consommation de première nécessité (+7,6 %) ont les perspectives les plus faibles.

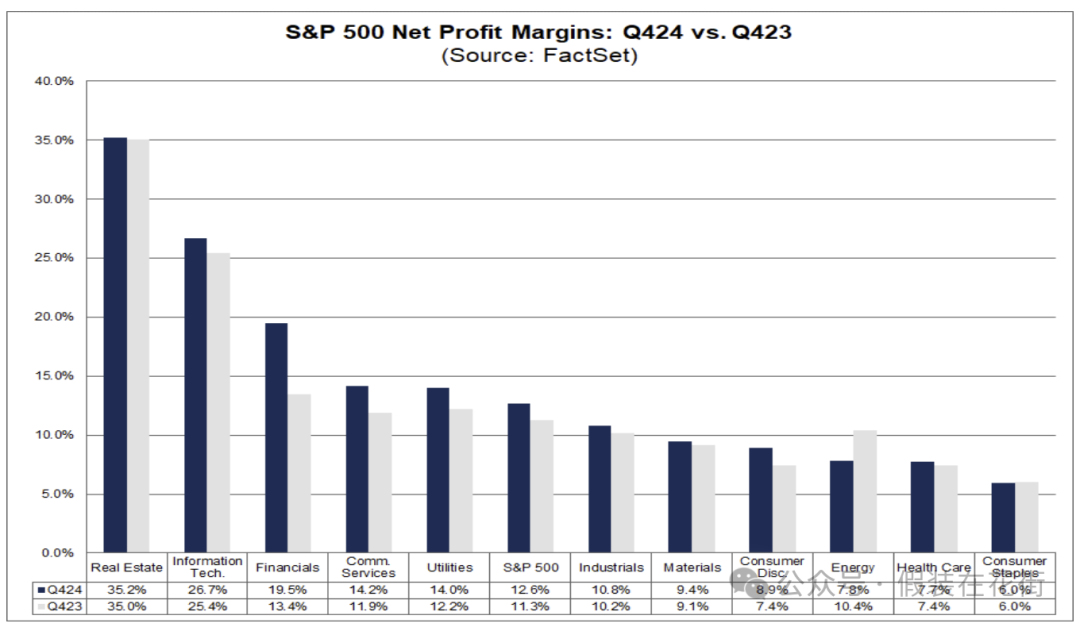

Évolution des marges bénéficiaires

L'amélioration des marges nettes confirme la qualité solide des bénéfices des entreprises, et par extension de l'économie américaine.

Le taux de marge nette du S&P 500 a atteint 12,6 % au quatrième trimestre, en hausse par rapport à 12,2 % au trimestre précédent et nettement supérieur aux 11,3 % de l'année précédente.

La plupart des secteurs ont vu leurs marges augmenter en glissement annuel. Le secteur financier a enregistré la plus forte progression, passant de 13,4 % à 19,5 %.

Les secteurs des services de communication et de la consommation discrétionnaire ont également amélioré leurs marges (par exemple, les services de communication sont passés de 11,1 % à environ 14,2 %).

En revanche, la marge nette du secteur des biens de consommation courante (consommation quotidienne) est restée à 6,0 %, inchangée par rapport à l'année précédente.

Le secteur de l'énergie a vu sa marge nette reculer de 10,4 % à 7,8 %, constituant le seul secteur en baisse annuelle.

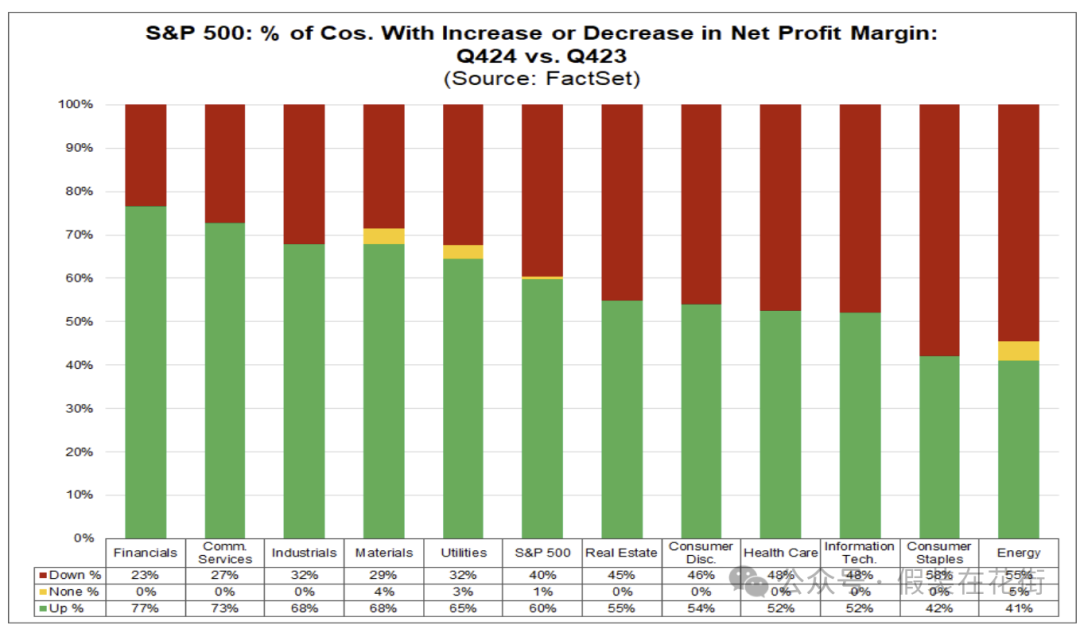

60 % des entreprises du S&P 500 ont signalé une hausse de leurs marges, contre 40 % une baisse, principalement concentrées dans les secteurs des biens de première nécessité et de l'énergie.

Bien que six secteurs affichent encore des marges nettes inférieures à leurs moyennes sur cinq ans (par exemple, la santé avec 7,7 % contre une moyenne historique de 9,6 %), la tendance générale est positive : les entreprises ont globalement accru leur rentabilité grâce à des hausses de prix et à des réductions de coûts.

Cette amélioration des marges jette des bases plus solides pour la croissance future des bénéfices. Les investisseurs à long terme devraient privilégier les secteurs et entreprises ayant des marges en hausse et un pouvoir de fixation des prix.

Perspectives pour 2025

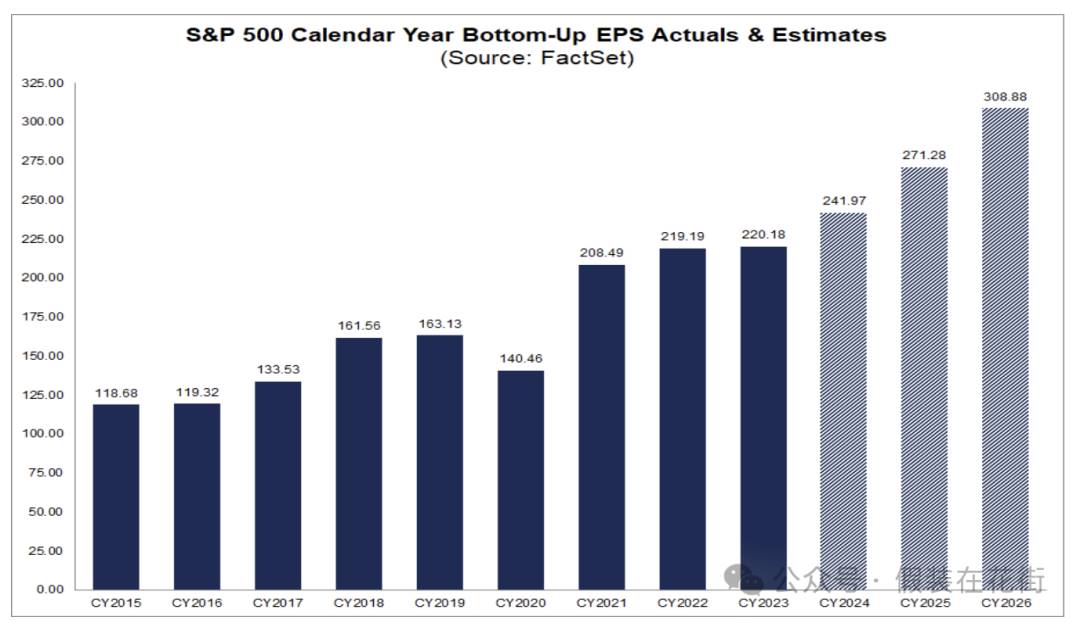

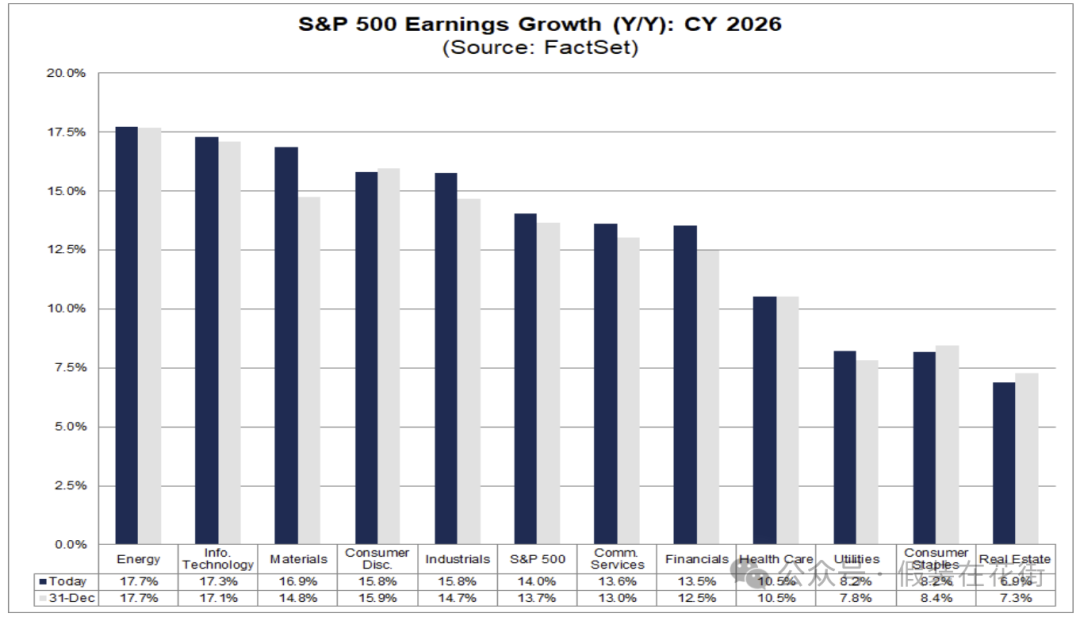

Le consensus actuel anticipe une poursuite de la forte croissance bénéficiaire du S&P 500 en 2025 et 2026.

Selon les prévisions convergentes des analystes, la croissance bénéficiaire du S&P 500 passerait de 10,4 % en 2024 à environ 12 % en 2025, puis à environ 14 % en 2026.

Cependant, ces projections supposent que l'économie évite la récession et maintient une expansion modérée. Sinon, les attentes pourraient être revues à la baisse.

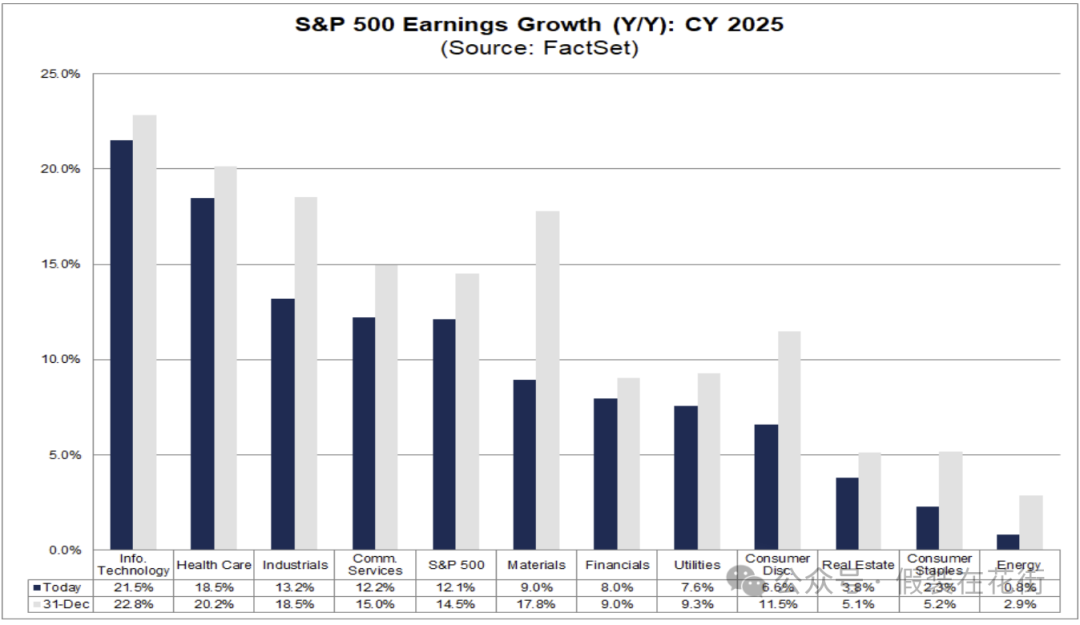

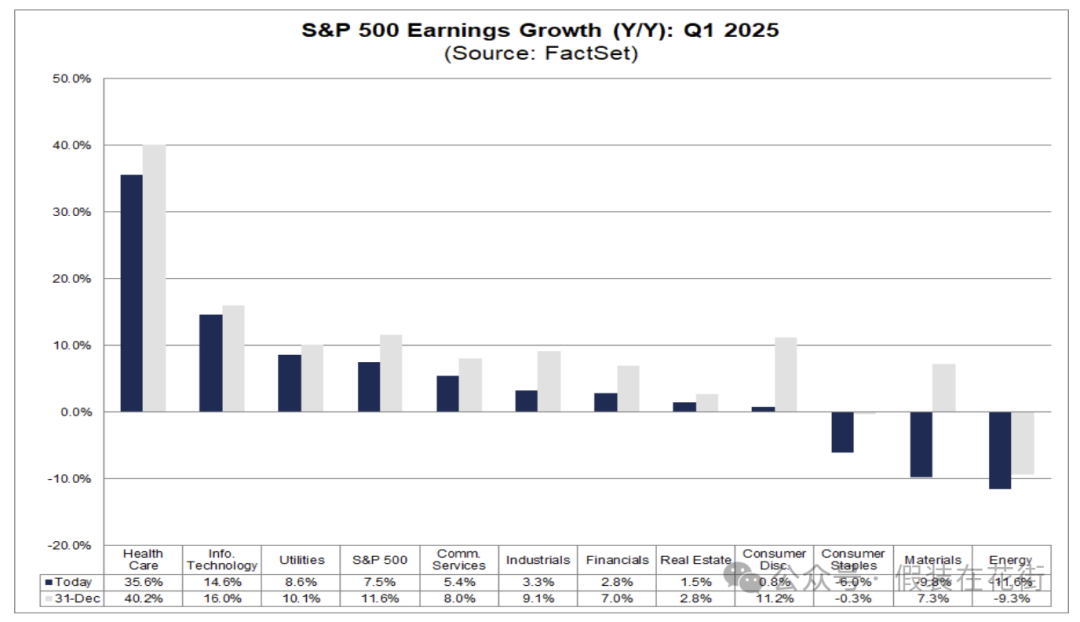

Pour 2025, les secteurs les plus favorisés par les analystes sont l'informatique (+21,5 %), la santé (+18,5 %) et l'industrie (+13,2 %). Ces prévisions ont été revues à la baisse par rapport à celles de fin 2023, surtout pour les matières premières, les biens de première nécessité et la consommation discrétionnaire :

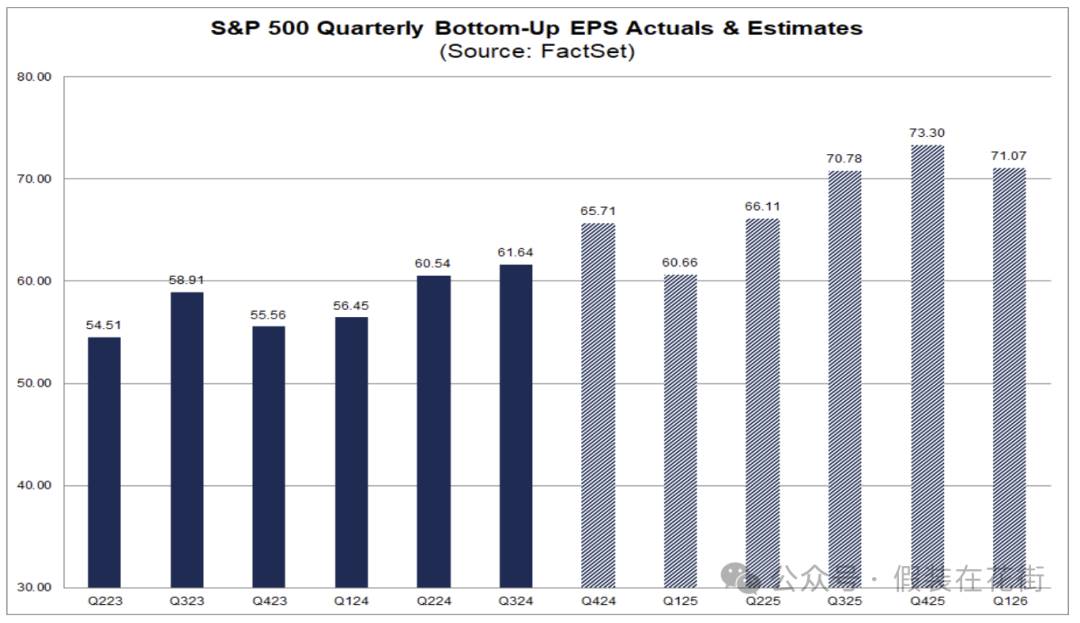

Cependant, malgré des perspectives annuelles positives, les prévisions bénéficiaires du S&P 500 pour le premier trimestre 2025 sont particulièrement basses. Récemment, les entreprises elles-mêmes ont révisé à la baisse leurs indications de résultats du T1 de 3,5 %, une chute supérieure aux moyennes sur 5, 10 et 15 ans.

Outre la pratique saisonnière consistant à abaisser volontairement les attentes en début d'année afin de mieux les dépasser ensuite, les inquiétudes sur l'inflation et les tarifs douaniers jouent un rôle important, notamment pour les entreprises dépendant des marchés internationaux ou de chaînes d'approvisionnement mondiales. La baisse marquée dans les secteurs des matériaux et de la consommation semble corroborer cette hypothèse :

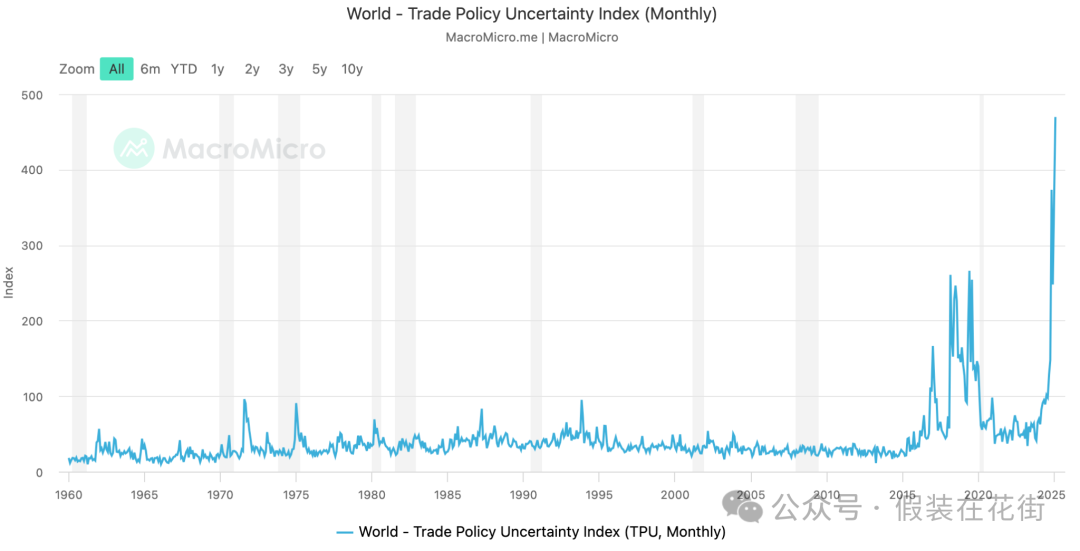

Les droits de douane plus élevés augmentent non seulement directement les coûts des entreprises, mais introduisent aussi une incertitude sur les chaînes d'approvisionnement et la demande. De nombreux experts craignent qu'une nouvelle escalade de représailles tarifaires entre grandes économies porte un coup sérieux aux bénéfices. Ce climat de tension macroéconomique a atteint un niveau record au premier trimestre :

En revanche, les attentes pour 2026 restent nettement plus optimistes. L'incertitude récente n'a pas encore entamé la confiance à long terme du marché :

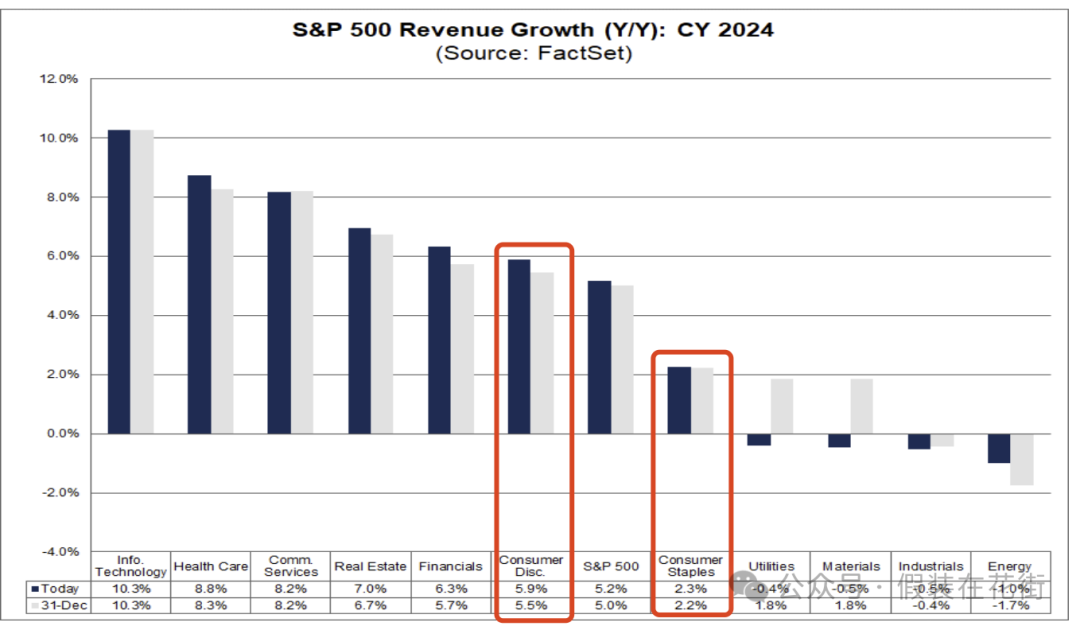

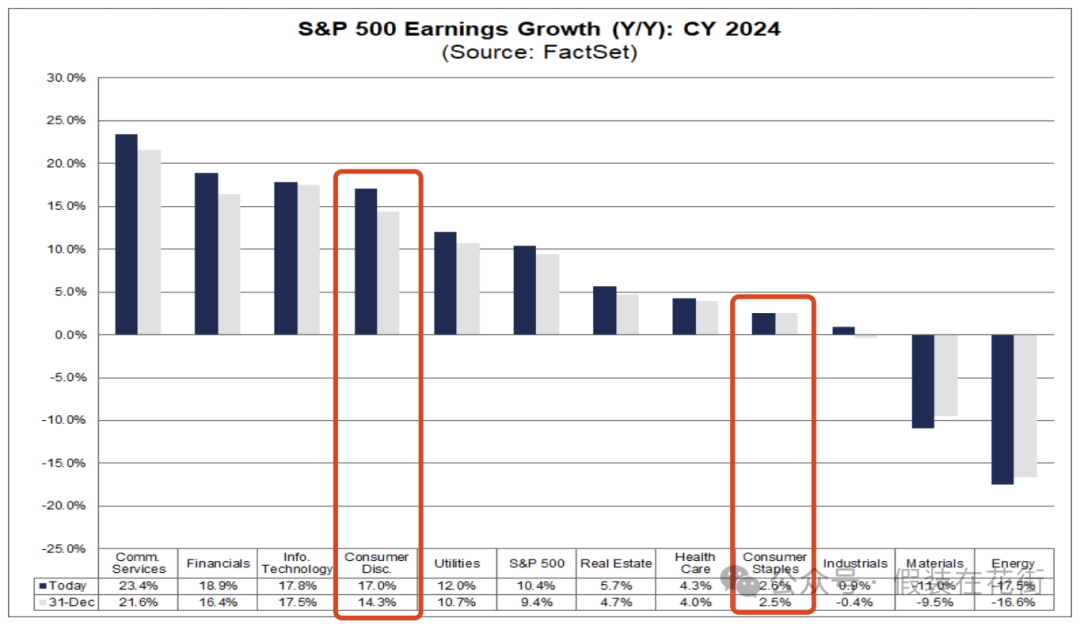

Une image contrastée : stagnation des biens de première nécessité, croissance vigoureuse de la consommation discrétionnaire

Les résultats annuels montrent que le secteur des biens de consommation courante (alimentation, boissons, produits ménagers) stagne, tandis que celui de la consommation discrétionnaire (automobiles, luxe, divertissements) progresse fortement.

Croissance annuelle du chiffre d'affaires : consommation discrétionnaire +5,9 % vs biens de première nécessité +2,3 %

Croissance des bénéfices : consommation discrétionnaire +17 % vs biens de première nécessité +2,6 %

À l’échelle des entreprises individuelles, on observe par exemple : Pepsi (+0,42 %), Coca-Cola (+3 %), Procter & Gamble (+2 %), Johnson & Johnson (+4,3 %).

Ce contraste s'expliquerait selon moi par deux raisons principales :

1. Divergence structurelle de la consommation due aux écarts de revenus :

Les ménages aisés ont bénéficié de la hausse des actions et de l'immobilier, renforçant leur patrimoine net et leur propension à consommer. Ils dépensent davantage dans les biens discrétionnaires comme le luxe, les voyages et les loisirs, stimulant ainsi les secteurs du tourisme et des loisirs. Par exemple, Royal Caribbean Cruises et DraftKings ont réalisé d'excellentes performances en 2023 grâce à une redirection des dépenses vers les voyages et les divertissements.

En revanche, les ménages à faible revenu, sous pression inflationniste et endettés, réduisent leurs dépenses non essentielles. Face à l'inflation, ils optent pour des produits moins chers : dans les catégories alimentaires ou ménagères, les consommateurs préfèrent de plus en plus les marques de distributeurs aux marques nationales. Cela limite la capacité des producteurs de biens de consommation courante à augmenter leurs prix. Ainsi, même si la croissance salariale a dépassé l'inflation en 2024, renforçant le pouvoir d'achat réel, les consommateurs achètent « moins et moins cher ». Les ventes de biens de première nécessité peinent donc à repartir à la hausse.

Les données du commerce de détail américain en 2024 montrent que les dépenses des ménages à haut revenu ont fortement augmenté : après ajustement inflation, leur consommation de biens est de 17 % supérieure au niveau d'avant la pandémie, contre seulement +7,9 % pour les ménages à faible revenu.

Par conséquent, alors que l'inflation freine la demande des plus modestes, la croissance économique libère celle des plus aisés. Globalement, cet environnement macroéconomique profite à la consommation discrétionnaire, mais pénalise relativement celle de première nécessité.

2. Différences de rentabilité et de stratégie de prix entre entreprises :

La croissance bénéficiaire des entreprises de biens de première nécessité est bridée par un pouvoir de fixation des prix limité. En début d'inflation, ces entreprises avaient augmenté leurs prix pour protéger leurs marges, mais en 2024, face à une résistance croissante des consommateurs, leur marge de manœuvre s'est rétrécie. Par exemple, General Mills a vu son volume vendu chuter de 3 % au premier semestre 2024, et malgré une hausse des prix de 4 %, son chiffre d'affaires n'a progressé que de 1 %. Il a dû revoir à la baisse sa prévision annuelle à 1 % ou zéro croissance. Cela montre que la stratégie « compenser la baisse des volumes par des hausses de prix » devient insoutenable : la chute des ventes compense presque entièrement les gains de prix. Pressions sur les coûts et concurrence promotionnelle bloquent les marges, figeant la croissance bénéficiaire.

En revanche, les entreprises de consommation discrétionnaire ont une plus grande élasticité bénéficiaire. En 2024, le rebond de la demande leur a permis de retrouver un pouvoir de fixation des prix ou de bénéficier d'économies d'échelle. Amazon, par exemple, a réalisé un BPA de $1,86 au T4, contre $1,00 un an plus tôt, largement au-dessus des attentes. Amazon n'est pas isolé : l'ensemble du secteur est positif, avec une hausse de 87 % du bénéfice dans le commerce généraliste et de 13 % dans l'automobile. Le chiffre d'affaires du secteur a augmenté de 6 %, mais les bénéfices ont bondi de 26 % — preuve que les entreprises ont réussi à transmettre les coûts et à améliorer leurs marges. De nombreuses entreprises ont accru leur profit unitaire via des hausses de prix ou un meilleur contrôle des coûts. Même dans des domaines sensibles aux prix, le rebond de la consommation a généré des effets de levier opérationnel (ex : croisières, aviation passant de pertes à profits), améliorant nettement les marges globales.

Implications pour l'investissement

- Ajustez vos attentes de rendement, privilégiez les flux de trésorerie : Après deux années consécutives de rendements supérieurs à 20 %, la hausse future des marchés actions américains pourrait ralentir. Les valorisations étant déjà élevées, il sera difficile de reproduire les fortes hausses portées par l'expansion des multiples. Pour 2025, les investisseurs doivent réduire leurs attentes quant à la performance globale des indices et se concentrer davantage sur la croissance bénéficiaire et les dividendes — les sources de « rendement interne ». La performance du marché dépendra désormais de la capacité des entreprises à honorer les attentes de croissance bénéficiaire à deux chiffres formulées par Wall Street.

Les politiques publiques sont particulièrement incertaines cette année. Trump a rapidement mis en œuvre plusieurs mesures négatives pour l'économie :

- Droits de douane, licenciements, réduction des dépenses, désintégration économique, expulsion de main-d'œuvre peu qualifiée…

En revanche, les mesures favorables à la croissance restent largement verbales ou avancent lentement :

- Comme une nouvelle baisse de l'impôt sur les sociétés, l'exonération fiscale de certains revenus (pourboires, heures supplémentaires), voire une baisse générale de l'impôt sur le revenu. Seuls les secteurs de l'énergie et de la technologie ont bénéficié de certaines assouplissements réglementaires, apportant un soutien limité à l'économie dans son ensemble.

Il faudra attendre davantage de mesures concrètes pour inverser les anticipations de récession à court terme. À défaut, si les valorisations continuent de se contracter, compensant la croissance bénéficiaire, le marché pourrait connaître un rendement nul, voire négatif. Les investisseurs doivent donc se préparer mentalement : adopter une posture prudemment optimiste, ne pas compter sur l'élan d'un marché haussier, et être prêts à détenir leurs positions sur des horizons plus longs en attendant que les bénéfices se matérialisent. En outre, il convient de repenser la structure du rendement : passer d'une recherche exclusive de plus-values à une combinaison avec les dividendes, afin de sécuriser des flux stables en période de volatilité.

Opportunités et risques sectoriels spécifiques

- Secteur des services publics : Pressions à court terme et sensibilité aux taux. Secteur défensif à haut dividende, les services publics sont extrêmement sensibles aux variations des taux d'intérêt. Dans un contexte où une baisse des taux est envisagée, leur attractivité en termes de rendement de dividende pourrait remonter. Toutefois, une remontée des taux ou un refroidissement des anticipations liées à la demande en IA pourrait exercer une double pression.

- Secteur des biens de première nécessité : Croissance stagnante, manque de catalyseurs haussiers. Le secteur (alimentation, articles ménagers) affiche une croissance bénéficiaire pratiquement nulle, avec une légère baisse de -1 % au quatrième trimestre et aucune amélioration de marge (stable à 6,0 %). Le pourcentage d'analystes recommandant un « achat » est le plus bas de tous les secteurs (environ 41 %). Sous pression inflationniste, tarifaire et de licenciements, ces entreprises peinent à répercuter leurs coûts, leur perspective de croissance est floue et leur marge bénéficiaire restreinte. Toutefois, en cas de net ralentissement économique ou de signes de récession, leurs flux de trésorerie stables et leur caractère anticyclique offriront une protection. Par ailleurs, après correction des valorisations, certains leaders offrent maintenant des rendements de dividende attrayants, intéressants pour une stratégie défensive à long terme.

- Secteur financier : Croissance bénéficiaire élevée et forte amélioration des marges. Avec un PER anticipé d’environ 16, sa valorisation est basse parmi les secteurs. Une fois combinée à des fondamentaux robustes, cette valorisation modérée rend le secteur attractif même en cas de baisse légère des taux.

- Secteur de l'information et de la technologie : Les grandes entreprises technologiques devraient continuer à tirer la croissance bénéficiaire. Les performances surprenantes de géants comme NVIDIA ou Microsoft soutiennent le secteur. Malgré une valorisation élevée (PER anticipé ~26,7), le secteur dispose d'une forte qualité bénéficiaire et de solides fossés protecteurs. À long terme, la transformation numérique et l’intelligence artificielle continueront de porter la croissance. Acheter les leaders technologiques de qualité lors des corrections pourrait être une source de rendement durable.

- Secteur de la santé : Stabilisation des résultats pour ce secteur défensif. Le bénéfice du secteur a retrouvé une croissance à deux chiffres au T4, avec 82 % des entreprises dépassant les attentes de chiffre d'affaires. Les grands laboratoires pharmaceutiques et fabricants de matériel médical profitent du rebond de la demande et d’un dollar plus faible. Bien que la marge nette (7,7 %) reste inférieure à son niveau historique, la demande en soins de santé étant rigide, les bénéfices sont relativement stables et peu sensibles aux cycles économiques. En période de volatilité, la santé peut fournir une couverture défensive stable, méritant une place dans un portefeuille long terme.

- Secteur de la consommation discrétionnaire : La montée en gamme de la consommation est une tendance de long terme, avec une forte élasticité bénéficiaire. Le bénéfice du secteur a bondi de 27 % en glissement annuel, marquant plusieurs trimestres consécutifs de rebond vigoureux. Le redressement des dépenses en voyages, divertissements et luxe a dopé les performances des compagnies de croisière, des complexes hôteliers-casinos et des détaillants de marque (ex : Norwegian Cruise Line, Wynn Resorts, avec des surprises bénéficiaires dépassant 80 %). Bien que le PER anticipé soit supérieur à 26, une économie stable, un emploi solide et des revenus en hausse pourraient permettre à la croissance de digérer partiellement cette survalorisation.

Les actions de qualité dans ce secteur conservent un potentiel de rendement supérieur à long terme, mais il faut surveiller étroitement la confiance des consommateurs et l’environnement macroéconomique. Comme pour la tech, malgré les récentes corrections, la tendance de fond reste haussière. Si la Fed commence à baisser ses taux en 2025, cela pourrait relancer la consommation de biens durables comme les automobiles ou les équipements domestiques.

Toutefois, la persistance de cette forte croissance dépend de la santé financière des consommateurs. Actuellement, l'épargne excédentaire des Américains a fortement diminué, et la reprise du remboursement des prêts étudiants, combinée à la hausse des taux sur les cartes de crédit, pourrait affaiblir une partie de la demande en 2025. Il est donc crucial de surveiller les signes précoces de fatigue de la consommation et de conserver une exposition modérée aux biens de première nécessité pour se couvrir contre ces risques.

- Secteurs industriel et des matériaux : Résilience des secteurs cycliques. Le secteur industriel était initialement attendu en baisse bénéficiaire au T4, mais a finalement enregistré une légère croissance (+2,7 % contre -3,3 % attendu), témoignant d'une résilience économique supérieure aux attentes. Des entreprises industrielles (aviation, fabrication) ont profité d'une meilleure maîtrise des coûts et d'une amélioration de la demande. Dans les matériaux, la marge bénéficiaire a progressé (10,2 % contre 8,3 % l’an dernier), signe d’un allègement des pressions dans la chaîne manufacturière. Si l’économie parvient à un atterrissage en douceur sans escalade tarifaire, ces valeurs cycliques pourraient bénéficier d'une double amélioration : valorisation et résultats. Leurs valorisations actuelles modérées (PER anticipé ~18) offrent un potentiel de réévaluation.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News