Ripple : une expérience subtile de populisme financier haut de gamme

TechFlow SélectionTechFlow Sélection

Ripple : une expérience subtile de populisme financier haut de gamme

Ripple crée-t-il vraiment de la valeur, ou fabrique-t-il simplement une croyance ?

Auteur : YettaS

Un mot du président hier a de nouveau fait bondir le $XRP, dépassant brièvement le $ETH pour devenir la deuxième capitalisation entièrement diluée (FDV). Bien qu’il soit célèbre depuis longtemps, peu savent réellement ce que fait Ripple. Ripple est-il une vaste escroquerie ? Si non, pourquoi n’observons-nous presque jamais d’utilisateurs réels au quotidien ? Quelle est réellement l’ampleur des activités de Ripple, et est-elle suffisante pour justifier sa valeur actuelle ? Sinon, sur quoi repose-t-elle ?

Cet article vous propose une analyse approfondie de la logique commerciale de Ripple, en abordant ses défis et controverses, de son innovation dans les paiements transfrontaliers jusqu’au rôle central du XRP comme monnaie-pont, afin de mieux comprendre comment cette entreprise transforme la « populisme financier » en un festin de capital et de technologie.

Quel type d'entreprise est Ripple ?

Ripple opère dans le secteur des paiements internationaux. Le processus traditionnel comporte deux flux : l’information et les fonds. Pour l’information, SWIFT uniformise les normes entre émetteurs et destinataires. Pour les fonds, les banques émettrice et bénéficiaire effectuent le règlement et le dénouement ; si elles n’ont pas de relation directe, le transfert passe par des banques intermédiaires ou centrales, souvent multiples. Cela entraîne trois problèmes majeurs : 1. délais longs, 2. coûts élevés, 3. faible transparence.

Les cryptomonnaies sont particulièrement adaptées à résoudre ces problèmes de transfert et de règlement.

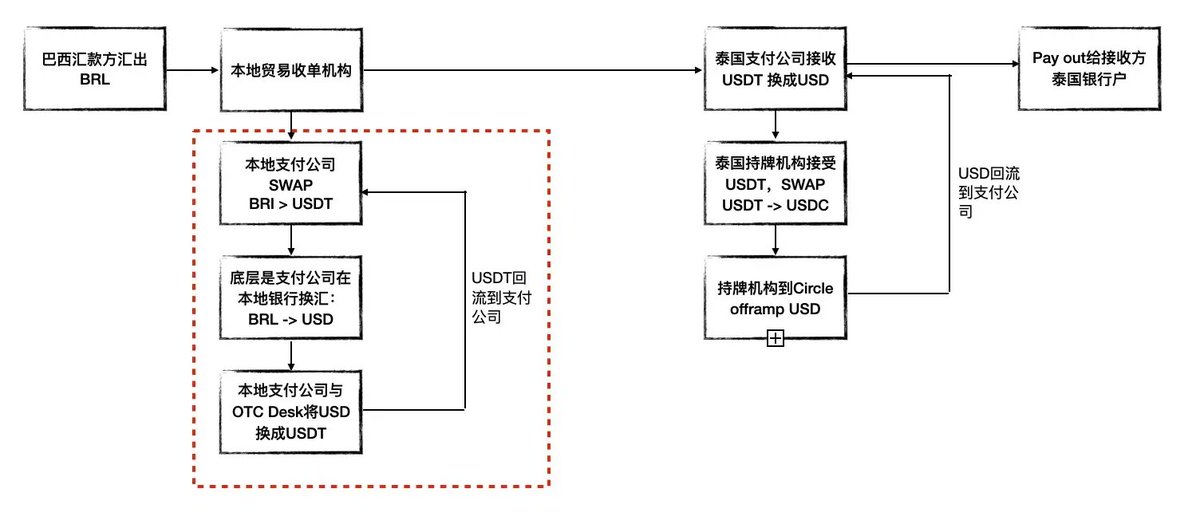

Prenons d’abord les stablecoins : une société locale OTC ou de paiement reçoit des devises étrangères, les convertit en USD via une banque, puis achète des USDT auprès d’un OTC comme Cumberland. Les USDT sont ensuite transférés sur blockchain. À l’arrivée, il faut revendre les USDT contre des USD, puis convertir ces derniers en monnaie locale via une banque. Dans ce scénario, le transfert et le règlement des USDT deviennent simples, mais la difficulté — et la moitié de la valeur — réside dans tout le réseau OTC. Avec USDC, le processus est plus fluide car on peut entrer et sortir directement via Circle sur des plateformes réglementées.

L’image ci-dessous illustre un cas allant de USDT à USDC. En réalité, la partie encadrée en rouge représente le cœur du paiement transfrontalier par stablecoin : la présence constante d’OTC capables de fournir des services d’entrée/sortie en USDT. Ces acteurs immobilisent des montants importants de capitaux, ce qui constitue l’étape la plus coûteuse du processus, et donc la véritable barrière à l’entrée de Tether, comme je l’ai expliqué dans Fissures de consensus : Tether et le nouvel ordre financier mondial, où tous types de canaux et plateformes d’échange sont devenus les travailleurs de Tether, étendant son réseau à l’échelle planétaire.

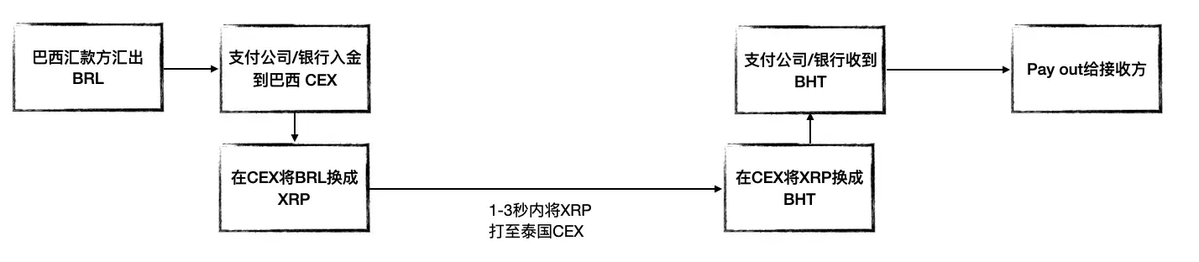

Ripple propose en réalité une solution encore plus simple que celle des stablecoins : les devises locales sont converties en XRP via une bourse centralisée (CEX), l’XRP est transféré vers la CEX du pays destinataire, puis reconverti en monnaie locale. L’image ci-dessous montre un exemple du Brésil vers la Thaïlande, avec la chaîne BRL → XRP → THB. Autrement dit, Ripple recrée un marché des changes en utilisant l’XRP comme monnaie-pont.

Ripple propose ainsi une solution de paiement international extrêmement ingénieuse et efficace. Dans les modèles traditionnels basés sur SWIFT ou les stablecoins, l’immobilisation de fonds reste un problème critique. Chaque conversion exige que les banques ou OTC préfinancent leurs comptes pour assurer le bon déroulement des transactions : dans le cas des stablecoins, les banques doivent disposer de suffisamment de USD, et les OTC doivent accumuler des USDT à l’avance. Ce préfinancement (pre-funding) est non seulement fastidieux, mais aussi très inefficace en termes d’utilisation des capitaux. L’avantage de Ripple réside dans son utilisation habile de la liquidité offerte par les CEX, évitant ainsi ce besoin de préfinancement. En permettant des échanges directs sur les bourses, Ripple a mis au point ce qu’il appelle la Liquidité à la demande.

Quel est le secret de ce marché des changes recréé ?

Ripple ne se contente pas de faire des affaires classiques ; il s’agit plutôt d’une tentative de promouvoir un nouveau modèle de virement international. D’un point de vue réglementaire, les environnements politiques et les modes de transaction varient selon les régions, et Ripple tente seul de piloter ce changement de paradigme.

Dans son développement, deux éléments clés entrent en jeu :

-

Business Development (BD) bancaire : convaincre les banques d’adopter la solution de paiement transfrontalier basée sur l’XRP.

-

Profondeur du marché CEX : garantir une liquidité suffisante sur les marchés locaux de l’XRP pour permettre les conversions monétaires mondiales.

Pour y parvenir, Ripple n’a pas chômé.

Premièrement, Ripple ne s’est pas impliqué directement dans des activités liées aux monnaies avant 2017. Son objectif initial était de remplacer SWIFT en exploitant son avantage au niveau du traitement de l’information, en collaborant avec de nombreuses banques pour éduquer le marché. Grâce à cette stratégie, Ripple a progressivement noué des partenariats stratégiques avec les principales banques du monde entier. Par exemple, en septembre 2016, SBI (Strategic Business Innovator) a acquis 10,5 % de Ripple pour 55 millions de dollars. La même année, SCB (Siam Commercial Bank) a également investi dans Ripple. Ce n’est qu’en 2017 que Cuallix est devenu le premier établissement financier à tester l’XRP comme monnaie-pont, et c’est surtout pendant la pandémie que cette utilisation s’est largement répandue.

Cela explique aussi pourquoi il est si difficile de trouver des cas concrets d’utilisation de Ripple : sa solution de paiement international n’est pas exposée directement aux utilisateurs finaux ou aux commerçants. Elle fonctionne principalement en arrière-plan via les banques, sans que les clients aient besoin de savoir quel chemin emprunte leur virement. En réalité, même si une banque utilise Ripple pour une infime partie de ses opérations, cela suffit à soutenir tout le modèle économique.

Deuxièmement, Ripple doit construire un réseau mondial de CEX assurant une profondeur de marché suffisante pour l’XRP : disponibilité 24h/24, 7j/7, faibles glissements (slippage), dépôts et retraits fluides. Là encore, Ripple a fait beaucoup d’efforts. En 2019, par exemple, Ripple a investi dans Bitso, première CEX mexicaine, étendant progressivement son influence au Brésil et à l’Argentine. Par ailleurs, Coins.ph, la bourse dominante aux Philippines, est devenue partenaire agréé de Ripple, désignée comme CEX préférée pour les paiements en XRP, renforçant ainsi sa pénétration sur le marché.

Ripple est une entreprise fortement orientée BD : un simple coup d’œil sur LinkedIn révèle qu’il emploie de nombreuses équipes de développement commercial et marketing, composées majoritairement de profils haut de gamme issus du conseil et de la banque d’investissement. Un tel écosystème n’est pas à la portée de n’importe qui.

Comment Ripple performe-t-il dans ce business ?

En 2023, le volume des paiements transfrontaliers mondiaux s’élevait à environ 190 billions de dollars. Comparativement, Ripple a traité environ 35 millions de transactions pour un montant total d’environ 70 milliards de dollars — une goutte d’eau face au marché global.

J’ai interviewé un OTC local en Amérique latine dont le volume annuel de transactions transfrontalières atteint entre 1 et 1,5 milliard de dollars. Et ce n’est qu’un guichet OTC ordinaire. Vu sous cet angle, l’impact de Ripple reste négligeable par rapport à celui des solutions basées sur les stablecoins.

Selon les standards du secteur, les frais de paiement international se situent généralement entre 1 % et 2 %. Sur cette base, les revenus générés uniquement par les paiements seraient insignifiants pour Ripple.

Encore pire, au début, Ripple a dû subventionner massivement les banques et sociétés de paiement pour les inciter à adopter sa solution. Par exemple, Ripple a versé 15 millions de dollars à MoneyGram, alors deuxième plus grand service de transfert d’argent au monde, rien qu’au deuxième trimestre 2020.

La suite pour Ripple : extension vers la garde-custode et les stablecoins

Contrairement à Tether, qui tire parti directement de la liquidité mondiale du dollar et du pouvoir hégémonique de ce dernier, l’écosystème de Ripple dépend entièrement de la construction de son propre réseau et de l’élaboration d’alliances. Cette limite structurelle est évidente. Ripple doit donc chercher à la dépasser. Fort de ses atouts côté entreprises, Ripple a choisi d’élargir ses activités sur trois axes : Paiements, Garde-custode (Custody), et Stablecoin.

En mai 2023, Ripple a acquis pour 250 millions de dollars Metaco, un prestataire suisse de garde-custode.

En juin 2024, Ripple a racheté Standard Custody, détenteur de près de 40 licences américaines liées aux paiements, d’une licence MPI (Major Payment Institution) délivrée par l’autorité monétaire de Singapour (MAS), et inscrit comme fournisseur de services d’actifs virtuels (VASP) auprès de la Banque centrale irlandaise. Son PDG, Jack McDonald, est désormais vice-président senior chargé des stablecoins chez Ripple, ouvrant clairement la voie à l’émission d’un stablecoin.

En décembre 2024, Ripple a officiellement lancé son stablecoin RLUSD, approuvé par le Département des services financiers de New York (NYDFS).

À ce stade, Ripple peut être pleinement considéré comme une fintech classique, avec trois chaînes d’activités parfaitement définies.

Comment la crypto aide-t-elle Ripple ?

Si les revenus provenant des activités sont limités, sur quoi repose alors la rentabilité de Ripple ? La réponse est simple : vendre des jetons.

Le litige prolongé entre Ripple et la SEC trouve précisément son origine dans cette pratique. La SEC accuse Ripple d’avoir vendu plus de 1,3 milliard de dollars d’XRP à 1278 institutions pour financer l’entreprise. La SEC considère que l’XRP est un titre non enregistré, violation des lois fédérales sur les valeurs mobilières, et exigeait une amende de 2 milliards de dollars. Finalement, en août 2023, le tribunal a condamné Ripple à payer environ 125 millions de dollars, tout en reconnaissant que son service de Liquidité à la demande (On-Demand Liquidity) pourrait franchir certaines limites réglementaires.

Pourquoi Ripple peut-il vendre autant de jetons ?

Comme mentionné précédemment, la Liquidité à la Demande (ODL) est au cœur de sa solution de paiement transfrontalier. Tant que la liquidité de l’XRP est assurée, aucun participant n’a besoin de préfinancer : les conversions s’effectuent via l’XRP au moment opportun. C’est grâce à cela que l’ODL fournit à Ripple un soutien continu en liquidité monétaire, étant donné que Ripple détient lui-même la plus grande part des XRP. De plus, en tant que monnaie-pont pour les paiements internationaux, l’XRP devrait être considéré comme une monnaie, non comme un titre.

La Liquidité à la Demande est en réalité un coup triple brillant dans l’activité de Ripple.

Ripple lie étroitement la demande commerciale à la circulation de l’XRP. La liquidité de l’XRP dans les scénarios d’usage sert à la fois de fondement à la narration de l’entreprise et facilite ses opérations sur les marchés financiers.

Une expérience de populisme financier de haut niveau

Le modèle économique de Ripple évolue progressivement d’un produit vers des opérations capitalistiques, devenant une forme de profit guidée par le « consensus du marché », ce qui explique pourquoi on plaisante en disant que Ripple est un « meme blue-chip » dont la valeur suit uniquement les annonces favorables.

À mes yeux, la logique commerciale de Ripple constitue une expérience de « populisme financier » sophistiquée. En mettant en avant les douleurs du système de paiement international, elle attire les institutions financières traditionnelles, tout en exploitant les biais cognitifs des investisseurs particuliers (retail) pour amplifier la portée stratégique de ses activités. Ainsi, Ripple s’écarte du modèle classique des fintechs basé sur la croissance du produit, pour entrer dans un domaine à haut risque et haut rendement, largement tributaire de la « narration du marché » et de la « logique du capital ».

Nous ignorons quelle était l’intention initiale de l’équipe fondatrice : utiliser les opérations capitalistiques pour obtenir un financement de départ et impulser le progrès industriel, ou tirer profit du capital à partir d’un produit ayant une certaine valeur. Ce qui est indéniable, c’est la maîtrise remarquable de Ripple dans l’art du populisme financier.

Dans les marchés financiers, création de valeur et perception de valeur ne sont souvent pas équivalentes. Dans un environnement aussi spéculatif que celui de la crypto, le « consensus du marché » peut lui-même devenir un modèle économique. Ripple en est un exemple typique. Il ne repose ni entièrement sur la croissance du produit comme les fintechs traditionnelles, ni uniquement sur les bulles de liquidité comme certains projets purement spéculatifs, mais navigue habilement entre les systèmes financiers réglementés, utilisant le soutien institutionnel pour renforcer sa crédibilité, tout en amplifiant sa narration grâce aux politiques publiques et aux sentiments du marché.

Ripple crée-t-il de la valeur ou fabrique-t-il de la foi ? Le cœur du populisme financier de haut niveau réside précisément dans cette frontière floue.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News