Le financement à double moteur par la communauté et les VC pourrait devenir un nouveau paradigme

TechFlow SélectionTechFlow Sélection

Le financement à double moteur par la communauté et les VC pourrait devenir un nouveau paradigme

Seule une distribution équitable des jetons en faveur de la communauté, combinée à la poursuite constante du développement de la feuille de route technologique, permettra d'augmenter la valeur du projet.

Auteur : Kevin, chercheur chez Movemaker

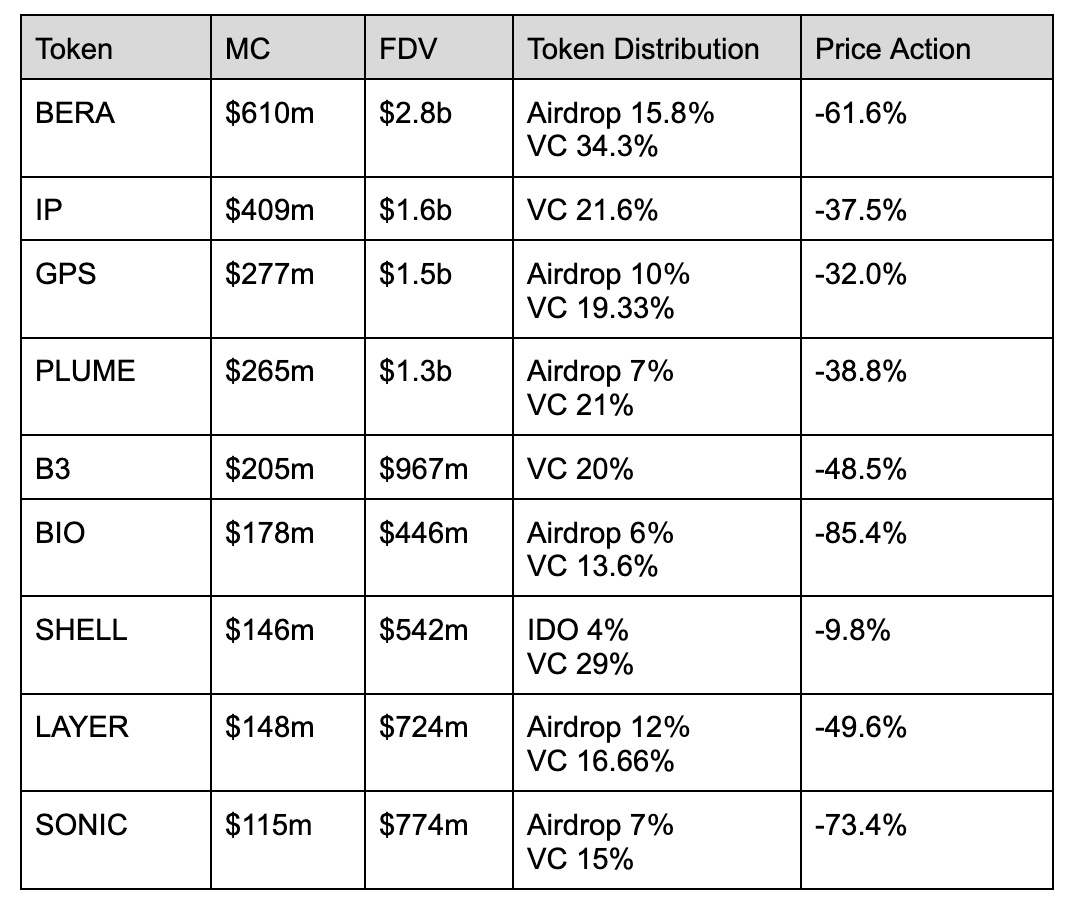

Dans les projets susmentionnés, la part attribuée aux VC se situe généralement entre 10 % et 30 %, sans grande variation par rapport au cycle précédent. La plupart des projets choisissent de distribuer leurs jetons via des airdrops à la communauté, considérant cela comme une méthode d'attribution raisonnable. En réalité toutefois, les utilisateurs ne conservent pas longtemps les jetons reçus après un airdrop, préférant les vendre immédiatement. Cela s'explique par le fait que, dans l'esprit des utilisateurs, les équipes projet retiennent souvent en coulisse une grande quantité de jetons lors des airdrops. Ainsi, après le TGE, la pression vendeuse sur le marché est très forte. Une concentration excessive des jetons nuit à l'efficacité des airdrops. Ce phénomène persiste depuis plusieurs années, avec peu d'évolution dans les modalités de distribution des jetons. L'évolution des prix révèle clairement que les jetons pilotés par les VC affichent de très mauvaises performances, connaissant souvent une tendance baissière unilatérale juste après leur lancement.

Le cas de $SHELL est légèrement différent. Il alloue 4 % de ses jetons via un IDO dont la valorisation n'est que de 20 millions de dollars, ce qui le distingue nettement parmi les jetons pilotés par les VC. Par ailleurs, Soon et Pump Fun ont choisi de distribuer plus de 50 % de l'offre totale de jetons selon un modèle de lancement équitable (fair launch), combiné à une levée communautaire minoritaire auprès de quelques VC et KOL. Cette approche visant à transférer davantage de valeur à la communauté pourrait être mieux acceptée. De plus, les recettes générées par cette levée peuvent être verrouillées dès le départ. Bien que les équipes projet ne détiennent plus de grandes quantités de jetons, elles peuvent racheter des jetons sur le marché via des opérations de market making, envoyant ainsi un signal positif à la communauté tout en récupérant des jetons à moindre coût.

La fin de l'euphorie spéculative autour des Memecoins : aspiration de liquidité et effondrement de la structure du marché

Le passage d'un équilibre de marché basé sur des créateurs pilotés par les VC à un modèle purement spéculatif de lancement de jetons destiné à créer des bulles conduit inévitablement ces actifs vers une situation de jeu à somme nulle, profitant uniquement à une minorité tandis que la majorité des petits investisseurs subissent des pertes. Ce phénomène aggrave encore la désintégration de la structure boursière primaire et secondaire, et la reconstruction ou l'accumulation de positions pourrait désormais nécessiter bien plus de temps.

L'ambiance sur le marché des Memecoins a atteint un niveau extrêmement bas. Lorsque les petits investisseurs prennent progressivement conscience que l'essence même des Memecoins reste sous le contrôle d'une coalition occulte — incluant DEX, capitaux, market makers, VC, KOL et célébrités —, la notion d'équité dans l'émission de ces jetons disparaît complètement. Des pertes sévères à court terme affectent rapidement les attentes psychologiques des utilisateurs, signifiant que cette stratégie d'émission de jetons touche à sa fin provisoire.

Au cours de l'année écoulée, les petits investisseurs ont réalisé leurs plus gros profits dans le secteur des Memecoins. Bien que la narration autour des Agents AI, portée par une culture d'innovation communautaire open source, ait alimenté temporairement l'enthousiasme du marché, force est de constater que cette vague technologique n'a pas changé l'essence des Memecoins. Un grand nombre de développeurs issus du Web2 et de projets copieurs du Web3 ont rapidement envahi le marché, entraînant l'apparition massive de projets qualifiés d'« AI Memecoin » sous couvert d'investissement de valeur.

Les jetons communautaires sont contrôlés par ces coalitions occultes et manipulés malicieusement pour un enrichissement rapide ("speedrun"). Cette pratique nuit gravement au développement à long terme des projets. Autrefois, les projets Memecoin atténuaient la pression vendeuse grâce au soutien religieux ou à celui de groupes minoritaires, permettant aux market makers de gérer habilement le processus de sortie acceptable pour les utilisateurs.

Cependant, lorsque les communautés Memecoin cessent d'être protégées par une idéologie ou un groupe minoritaire, cela indique une baisse de la sensibilité du marché. Les petits investisseurs continuent d'espérer un enrichissement rapide, cherchant désespérément des jetons offrant une certitude, et souhaitant ardemment des projets dotés dès le lancement d'une profonde liquidité — ce qui constitue justement le coup fatal porté par les coalitions occultes. Plus le pari est risqué, plus le gain potentiel est élevé, attirant désormais l'attention d'équipes extérieures au secteur. Après avoir réalisé leurs profits, ces équipes ne réinvestissent pas leurs stablecoins dans des cryptomonnaies, faute de croyance en Bitcoin. La liquidité extraite quitte alors définitivement le marché crypto.

La spirale mortelle des jetons VC : piège de l'inertie et strangulation de liquidité sous consensus baissier

Les stratégies du cycle précédent ont échoué, mais de nombreux projets persistent par inertie à les appliquer. **Attribuer une petite part de jetons aux VC tout en gardant un contrôle absolu, puis laisser les petits investisseurs payer le prix fort en bourse : cette stratégie est désormais obsolète, mais l'inertie mentale empêche les projets et les VC de changer.** Le principal défaut des jetons pilotés par les VC est qu'ils ne permettent pas d'avantage précoce au moment du TGE. Les utilisateurs n'espèrent plus réaliser de rendements satisfaisants en achetant au lancement, car ils savent que les équipes projet et les bourses détiennent massivement des jetons, plaçant ainsi les deux parties dans une position inégale. En outre, le retour sur investissement des VC a fortement diminué dans ce cycle, réduisant par conséquent leurs montants investis. Combiné au refus des utilisateurs de racheter sur les marchés secondaires, le lancement de jetons VC devient extrêmement difficile.

Pour les projets VC ou les bourses, la cotation directe n'est peut-être plus la meilleure option. Les équipes derrière les jetons de célébrités ou politiques retirent de la liquidité du secteur sans la réinjecter dans d'autres actifs comme Ethereum, SOL ou autres altcoins. Dès lors, une fois cotés, les nouveaux jetons voient rapidement leur taux de contrat passer à -2 %. Les équipes n'ont aucun intérêt à pousser le cours, puisque leur objectif (la cotation) est atteint ; les bourses non plus, car vendre à découvert est devenu un consensus du marché.

Lorsque les jetons entrent systématiquement dans une phase de chute unilatérale après leur lancement, cette fréquence accrue renforce progressivement la perception des utilisateurs, menant à un phénomène de « fuite des bons jetons face aux mauvais ». Supposons qu'à un prochain TGE, 70 % des projets soient susceptibles de lancer pour revendre immédiatement, contre 30 % souhaitant soutenir activement le marché. Sous l'effet cumulé de tels projets "dumpers", les petits investisseurs adoptent des comportements vengeurs en vendant à découvert, même s'ils connaissent bien les risques élevés. Quand le marché à terme atteint un maximum de vente à découvert, les équipes projet et les bourses doivent elles aussi s'y joindre pour compenser les bénéfices escomptés non réalisés via le dump initial. Face à cette situation, même les 30 % d'équipes initialement disposées à faire du market making hésitent désormais à supporter un tel écart de prix entre marchés à terme et spot. Ainsi, la proportion de projets lançant pour revendre augmente encore, tandis que celles créant un effet de création de richesse diminuent progressivement.

Le refus de perdre le contrôle des jetons fait que de nombreux jetons VC n'ont connu aucun progrès ou innovation depuis quatre ans au moment du TGE. L'emprise de l'inertie mentale sur les VC et les équipes projet est plus forte qu'on ne le pense. Malgré une liquidité dispersée, des cycles de déblocage longs et un renouvellement constant des équipes projet et VC, bien que ce modèle de TGE soit problématique depuis longtemps, les acteurs font preuve d'indifférence. De nombreuses équipes pourraient être novices, confrontées à des difficultés inédites, tombant facilement dans le biais du survivant, pensant pouvoir créer une valeur différente.

Migration du modèle dual : jeu transparent sur la chaîne pour briser l'impasse de la fixation des prix des jetons VC

Pourquoi opter pour un modèle hybride VC + communauté ? Un modèle purement piloté par les VC accroît l'erreur de prix entre utilisateurs et équipe projet, nuisant à la performance initiale du jeton ; tandis qu'un lancement totalement équitable est facilement manipulé par des groupes occultes, entraînant la perte massive de jetons bon marché, et faisant osciller le prix d'un cycle complet en une seule journée, ce qui serait une catastrophe pour le développement futur du projet.

Seule la combinaison des deux approches fonctionne : les VC interviennent au stade initial du projet pour fournir ressources et planification raisonnables, réduisant ainsi le besoin de financement précoce de l'équipe, évitant ainsi la pire des situations où un lancement équitable ferait perdre tous les jetons tout en ne garantissant qu'un rendement incertain.

Au cours de l'année dernière, de plus en plus d'équipes ont constaté que les modèles traditionnels de financement échouent — allouer une petite part aux VC, garder un contrôle total, attendre la cotation pour pousser le cours — cette formule n'est plus viable. Avec les VC plus serrés financièrement, les petits investisseurs refusant de racheter, et les grandes bourses augmentant leurs exigences, un nouveau modèle adapté au marché baissier émerge : associer quelques grands KOL et un petit nombre de VC, avec un lancement majoritairement communautaire et un démarrage à froid à faible valorisation.

Des projets comme Soon et Pump Fun ouvrent une nouvelle voie via le « lancement communautaire à grande échelle » — en s'appuyant sur le parrainage de grands KOL, ils distribuent directement 40 à 60 % de leurs jetons à la communauté, lançant le projet à une valorisation aussi basse que 10 millions de dollars, tout en levant plusieurs centaines de milliers de dollars. Ce modèle construit une FOMO fondée sur l'influence des KOL, verrouille précocement les gains, et échange une haute liquidité contre une profondeur de marché. Bien qu'ils renoncent à un avantage de contrôle à court terme, ils peuvent racheter des jetons à bas prix pendant le marché baissier via des mécanismes de market making conformes. En substance, il s'agit d'une migration de paradigme structurelle : passer d'un jeu de relais piloté par les VC (rachat par institutions → vente en bourse → petits investisseurs payent le prix fort) à un jeu transparent basé sur la fixation collective du prix par la communauté, instaurant une nouvelle relation symbiotique entre l'équipe projet et la communauté autour de la prime de liquidité.

Récemment, Myshell peut être vu comme une tentative innovante entre BNB et l'équipe projet. 4 % de ses jetons ont été émis via un IDO à une valorisation de seulement 20 millions de dollars. Pour participer à cet IDO, les utilisateurs doivent acheter du BNB et utiliser un portefeuille d'échange, toutes les transactions étant directement enregistrées sur la chaîne. Ce mécanisme attire de nouveaux utilisateurs vers le portefeuille tout en leur offrant une opportunité équitable dans un environnement plus transparent. Pour Myshell, des opérations de market making assurent une hausse raisonnable du prix. Sans soutien adéquat du marché, le prix du jeton ne pourrait pas rester dans une fourchette saine. Grâce au développement progressif du projet, passant d'une faible à une forte valorisation, et à une liquidité croissante, le projet gagne progressivement la reconnaissance du marché. Le conflit fondamental entre l'équipe projet et les VC concerne la transparence. En lançant via un IDO, l'équipe projet n'a plus besoin de dépendre de la cotation, résolvant ainsi le conflit d'intérêts lié à la transparence. Le processus de déblocage sur la chaîne devient plus transparent, réglant efficacement les conflits d'intérêts antérieurs. D'autre part, les CEX traditionnelles souffrent du fait que les jetons chutent souvent brutalement après leur lancement, entraînant une baisse progressive de leur volume. Grâce à la transparence des données blockchain, les bourses et les participants peuvent désormais mieux évaluer la véritable santé des projets.

On peut dire que le conflit central entre utilisateurs et équipes projet porte sur la fixation des prix et l'équité. L'objectif d'un lancement équitable ou d'un IDO est précisément de répondre aux attentes des utilisateurs sur la valorisation du jeton. Le problème fondamental des jetons VC est l'absence de demande après la cotation, principalement due à des questions de prix et d'attentes. La solution réside dans les équipes projet et les bourses. Seule une redistribution équitable des jetons à la communauté, combinée à une progression continue du feuille de route technique, peut permettre une croissance réelle de la valeur du projet.

En tant qu'organisation communautaire décentralisée, Movemaker bénéficie d'un soutien financier et ressource de plusieurs millions de dollars de la Fondation Aptos. Doté d'une autonomie décisionnelle, Movemaker vise à répondre efficacement aux besoins des développeurs et bâtisseurs d'écosystèmes francophones, et à promouvoir davantage l'expansion d'Aptos dans l'univers global du Web3. Movemaker bâtira l'écosystème Aptos selon un modèle dual communauté + VC, notamment dans les domaines du DeFi, de l'intégration profonde entre intelligence artificielle et blockchain, des paiements innovants, des stablecoins et des RWA.

À propos de Movemaker

Movemaker est la première organisation communautaire officielle autorisée par la Fondation Aptos et lancée conjointement par Ankaa et BlockBooster. Spécialisée dans le développement de l'écosystème Aptos en région francophone, elle agit en tant que représentante officielle d'Aptos dans cette zone géographique. Movemaker s'engage à connecter développeurs, utilisateurs, capitaux et partenaires écologiques afin de construire un écosystème Aptos多元, ouvert et prospère.

Avertissement : Ce document/blog est fourni à titre informatif uniquement et reflète l'opinion personnelle de l'auteur, sans représenter nécessairement la position de BlockBooster. Il ne constitue ni : (i) un conseil en investissement ou une recommandation ; (ii) une offre ou sollicitation d'achat, de vente ou de détention d'actifs numériques ; ni (iii) un avis financier, comptable, juridique ou fiscal. Détenez des actifs numériques, y compris des stablecoins et NFT, comporte des risques très élevés, des fluctuations de prix importantes, voire une perte totale de valeur. Vous devez soigneusement évaluer si la transaction ou la détention d'actifs numériques vous convient selon votre situation financière. Pour toute question spécifique, veuillez consulter vos conseillers juridiques, fiscaux ou financiers. Les informations fournies ici (y compris données de marché et statistiques, le cas échéant) sont à usage général uniquement. Toute diligence raisonnable a été exercée lors de la rédaction de ces données et graphiques, mais aucune responsabilité n'est assumée quant à toute erreur factuelle ou omission.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News