L'impasse des VC : la transformation de la liquidité et la refonte du mécanisme de confiance

TechFlow SélectionTechFlow Sélection

L'impasse des VC : la transformation de la liquidité et la refonte du mécanisme de confiance

Que ce soit aux États-Unis ou en Chine, les meilleurs jours des VC en tant que catégorie d'actifs d'investissement sont derrière eux.

Auteur : YettaS

Le sentiment dominant lors de ma participation à Consensus HK a été que les VC ont un mal fou, on peut même parler de désastre généralisé, en contraste marqué avec les P Marshals. Certains VC ne parviennent pas à lever de fonds pour leur prochain tour, d'autres ont perdu la moitié de leurs équipes, certains ont basculé vers l'investissement stratégique sans plus investir de façon indépendante, et d'autres envisagent même de lancer un Meme pour lever des fonds...

De nombreux acteurs du secteur VC choisissent également de quitter le navire : certains rejoignent des projets, d'autres deviennent KoL, autant d'options qui semblent désormais offrir un meilleur rapport coût-bénéfice. Dans ce contexte de transformation, chacun cherche une nouvelle manière de survivre. Et moi-même, je me demande : quel est exactement le problème des VC ? Et comment sortir de cette impasse ?

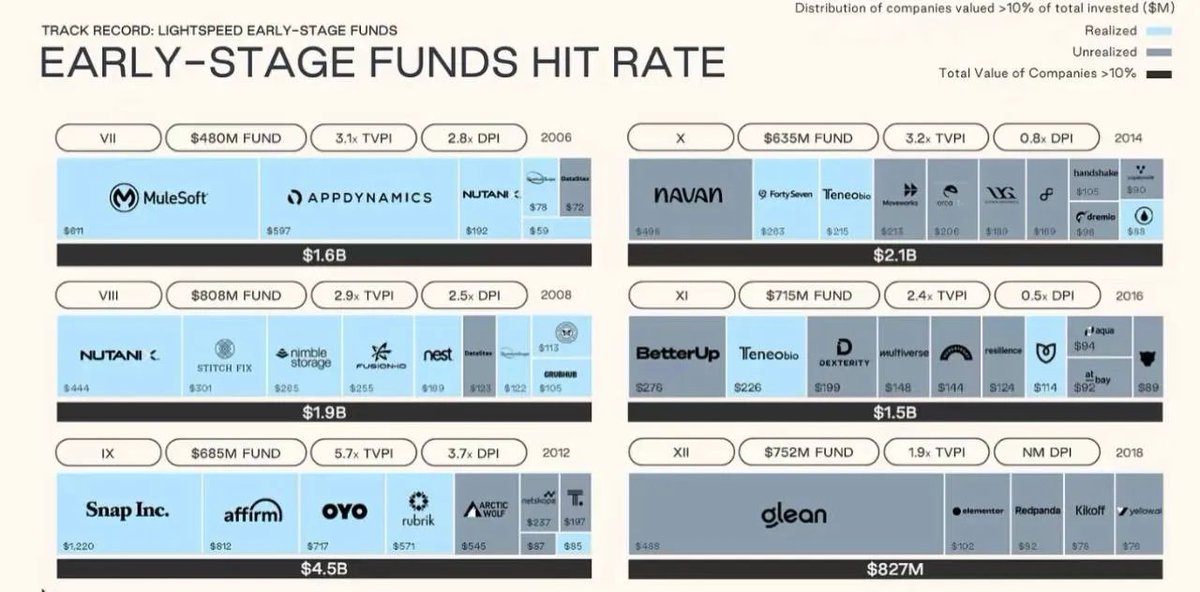

Tout d'abord, nous devons admettre que, qu'il s'agisse des États-Unis ou de la Chine, l'ère dorée des VC en tant qu'actif d'investissement est révolue. Le graphique ci-dessous présente les performances de plusieurs fonds de Lightspeed. Le meilleur fonds, celui de 2012, a investi dans Snap, Affirm et OYO, obtenant un DPI de 3,7X (DPI = multiple de distribution, mesurant le retour effectif indépendamment des valorisations). Bien sûr, cela reste incomparable avec un simple achat de BTC, mais depuis 2014, même le remboursement du capital investi est devenu un défi.

Les VC chinois ont suivi une trajectoire similaire. S'appuyant sur le dividende démographique, l'internet mobile et l'internet grand public ont connu une croissance fulgurante, donnant naissance à des entreprises comme Alibaba, Meituan ou ByteDance. L'année 2015 a marqué le dernier moment de gloire. Depuis, la réglementation s'est durcie, la liquidité s'est restreinte, les dividendes sectoriels ont diminué, les cycles industriels ont atteint leurs limites, et les canaux de sortie via IPO se sont rétrécis, entraînant une chute drastique du rendement des fonds VC et poussant de nombreux professionnels à quitter le secteur.

Les Crypto VC ne font pas exception : face aux changements macroéconomiques, à l'évolution de la structure du marché et à la baisse des rendements du capital, ils traversent eux aussi une grave crise de survie.

Tout repose sur le coût et la liquidité

Dans le passé, la chaîne de valeur des VC était claire : les fondateurs proposaient des idées innovantes, les VC apportaient un soutien stratégique et des ressources, les KoL amplifiaient la voix du projet au bon moment, et enfin la découverte de valeur s'opérait sur les CEX. Chaque acteur intervenait à un stade différent, assumait des risques distincts, et recevait en retour une rémunération proportionnée — une chaîne de valeur relativement « équitable ».

En tant que VC, notre contribution n'a jamais été aussi simple que d'investir un peu d'argent en phase précoce. Il s'agit plutôt d'aider les fondateurs à accéder rapidement aux ressources clés de l'écosystème pour accélérer le développement, de fournir des conseils en cas de changement brutal du marché, d'aider à ajuster les stratégies, voire de participer à la construction de l'équipe dirigeante. De plus, afin de nouer un lien durable avec les fondateurs, sans même parler du moment du TGE, même après le TGE nous faisons généralement face à un verrouillage d'un an suivi d'un vesting de 2 à 3 ans. En grande partie, nous souhaitons jouer avec eux un jeu coopératif (PVE), non nul.

Cependant, dans le contexte actuel, le conflit central tient à une pénurie extrême de liquidité, à une intensification de la spéculation, rendant le modèle VC insoutenable.

La mutation du flux de capital : d'où vient la crise des VC ?

Le moteur principal de ce cycle haussier réside dans l'approbation des ETF américains sur le Bitcoin au comptant et l'entrée massive des investisseurs institutionnels. Pourtant, le chemin emprunté par les capitaux a profondément changé :

-

Les fonds institutionnels se concentrent principalement sur le BTC, les ETF BTC, voire les indices, sans jamais se diffuser vers le vaste marché des altcoins ;

-

En l'absence d'innovations technologiques ou produit réelles, les altcoins peinent à maintenir des valorisations élevées.

Cela conduit directement à une forte désaffection (FUD) vis-à-vis du modèle VC dans le contexte actuel. Les petits investisseurs considèrent que les VC bénéficient d'avantages injustes : un accès à moindre coût aux jetons et une information privilégiée sur le marché. Ce déséquilibre informationnel fait s'effondrer la confiance, aggravant encore la pénurie de liquidité. Dans un environnement PvP, les petits investisseurs exigent une « équité absolue ». En comparaison, les stratégies des fonds secondaires ne s'opposent pas aussi fortement à l'humeur du marché, car les petits investisseurs peuvent théoriquement entrer avec les mêmes conditions, puisque l'opportunité d'une équité absolue a déjà existé.

L'hostilité massive envers les VC aujourd'hui est une riposte de l'« équité absolue » contre l'« équité relative », dans un contexte de rareté de liquidité.

L'essor du financement par Meme

Si précédemment j'ai vu le Meme comme un phénomène culturel, cette fois, nous devons le considérer davantage comme une nouvelle forme de financement. La valeur fondamentale de ce modèle réside dans :

-

Mécanisme d'accès équitable : les petits investisseurs peuvent suivre les données blockchain, obtenir des jetons précocement selon un mécanisme de prix relativement équitable ;

-

Barrières d'entrée plus basses : pendant le DeFi Summer, nous avons soutenu de nombreux développeurs solo, portés par l'innovation produit. Aujourd'hui, le modèle Meme abaisse encore davantage la barrière, permettant aux développeurs de « créer l'actif avant le produit ».

Cette logique n'est pas erronée en soi. Après tout, de nombreuses blockchains ont procédé à leur TGE sans écosystème mature ni mainnet opérationnelle. Alors pourquoi le Meme ne pourrait-il pas, selon la même approche, attirer d'abord l'attention, puis développer le produit ?

Fondamentalement, cette évolution vers un modèle « actif d'abord, produit ensuite » reflète l'ascension du capitalisme populiste traversant tout l'écosystème financier. L'économie de l'attention domine, flattant le désir populaire d'enrichissement rapide, brisant le monopole des institutions financières traditionnelles, abaissant les seuils d'accès au capital, assurant transparence et accessibilité — autant de tendances inévitables de cette nouvelle ère populiste. La bataille entre les petits investisseurs de GameStop et Wall Street, l'évolution du financement d'ICO à NFT puis aux Meme, tout cela illustre la transformation financière de notre temps.

C'est pourquoi je dis que la crypto n'est qu'un reflet de notre époque.

Le rôle des VC dans ce nouveau modèle

Aucun modèle de financement n'est parfait. Le principal problème du modèle Meme est un ratio signal/bruit extrêmement faible, générant des défis de confiance sans précédent :

-

Ratio signal/bruit très bas : le fair launch rend le coût d'émission d'un actif minime, ouvrant la porte à une masse considérable de projets de faible qualité.

-

Transparence insuffisante : pour les projets Meme à haute liquidité, tout le monde peut entrer tôt, ce qui rend moins pertinent de savoir s'ils construisent à long terme. L'essentiel devient de savoir tirer profit du jeu spéculatif.

-

Coût de la confiance en hausse : la haute liquidité implique une forte spéculation. Dès le jour 1, la circulation signifie qu'aucun mécanisme ne lie nos intérêts à ceux du fondateur pour une réussite commune à long terme. Nous pouvons devenir adversaires à tout moment, fournissant mutuellement la liquidité de sortie. Cette structure de confiance est dangereuse et non durable.

Je partage pleinement @yuyue_chris son analyse des différences de mentalité entre participants :

Ceux qui jouent aux Meme pensent : narration > structure des jetons ~ communauté ou émotion > technologie produit ;

Le marché primaire pense : narration > technologie produit ~ structure des jetons > communauté ou émotion ;

Le modèle Meme est fondamentalement un monde blockchain bien plus sombre que le modèle VC. Faute de produit ou de technologie solides, l'« équité absolue » n'est souvent qu'une façade. Regardez Libra : chaque avantage public soigneusement orchestré par les cabales cachées derrière le marché finit par nous transformer en victimes parfaitement tondues. Ils anticipent toujours vos anticipations. Dans un environnement hyper-spéculatif, les véritables bâtisseurs à long terme deviennent presque impossibles à distinguer.

Je ne pense pas que les VC disparaîtront, car ce monde regorge d'asymétries massives d'information et de confiance, des ressources de collaboration comme ARC étant inaccessibles à un développeur ordinaire.

Mais face à cette vague de capitalisme populiste, espérer continuer à gagner facilement grâce à l'asymétrie d'information comme par le passé est irréaliste. S'adapter au changement n'est jamais simple, surtout quand le paradigme du marché est entièrement reconfiguré et que les méthodologies autrefois efficaces sont rapidement obsolètes. L'essor du financement par Meme n'est pas un accident, mais le résultat profond d'une transformation de la liquidité et d'une refonte des mécanismes de confiance.

Quand la haute liquidité et la mentalité spéculative à court terme du Meme rencontrent le soutien à long terme et l'apport de valeur des VC, trouver un point d'équilibre entre ces deux mondes est désormais un défi incontournable pour les VC. D'un côté, Primitive est heureux d'avoir la liberté et la flexibilité nécessaires pour s'adapter aux changements du marché, mais reconnaître les mutations structurelles et transformer sa stratégie d'investissement n'en reste pas moins difficile.

Mais quelle que soit l'évolution du marché, une chose demeure immuable : ce sont toujours les fondateurs visionnaires, dotés d'une exécution exceptionnelle et engagés dans une construction continue, qui déterminent la valeur à long terme.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News