Retour complet sur le capital-risque crypto en 2024 : financement dynamique des projets d'infrastructure, mais collecte de fonds en berne pour les fonds

TechFlow SélectionTechFlow Sélection

Retour complet sur le capital-risque crypto en 2024 : financement dynamique des projets d'infrastructure, mais collecte de fonds en berne pour les fonds

Les investisseurs en capital-risque ont injecté 3,5 milliards de dollars en 2024 au cours du quatrième trimestre dans des start-ups axées sur les cryptomonnaies et la blockchain, soit une hausse de 46 % par rapport au trimestre précédent. Toutefois, le nombre de transactions a reculé de 13 %, s'établissant à 416 opérations.

Auteur : insights4.vc

Traduction : Felix, PANews

Grâce à des jalons clés tels que le lancement d'ETF sur Bitcoin au comptant en janvier 2024 et l'élection en novembre d'un président américain et d'un Congrès favorables aux cryptomonnaies, le marché crypto a connu une croissance significative en 2024. La capitalisation boursière des cryptomonnaies liquides a bondi de 1,6 billion de dollars (hausse annuelle de 88 %), atteignant 3,4 billions de dollars fin décembre, dont près d’un billion pour Bitcoin, dont la capitalisation s’est rapprochée des 2 billions de dollars. La hausse du Bitcoin a représenté 62 % de la croissance totale du marché, tandis que l'engouement autour des memecoins et des jetons d’intelligence artificielle (IA) a également alimenté cette progression, ces actifs dominant les activités sur chaîne, notamment sur Solana.

Malgré ce rebond du marché, l’investissement en capital-risque dans le secteur crypto reste confronté à de nombreux défis. Les principales tendances telles que Bitcoin, les memecoins ou les jetons liés aux agents d’IA offrent peu d’opportunités aux fonds de capital-risque, car elles reposent principalement sur des infrastructures existantes. Les domaines autrefois populaires comme la DeFi, les jeux, le métavers et les NFT n’ont pas réussi à attirer un regain d'intérêt ou de nouveaux capitaux. Par ailleurs, avec la perspective de réformes réglementaires sous le nouveau gouvernement américain, les entreprises disposant d'infrastructures matures font face à une concurrence accrue venant d'intermédiaires financiers traditionnels.

De nouvelles tendances émergentes comme les stablecoins, la tokenisation, l’intégration entre DeFi et TradFi (finance traditionnelle), ainsi que la convergence entre crypto et IA, suscitent de l’espoir, mais restent encore embryonnaires. Dans le même temps, les pressions macroéconomiques, notamment les taux d’intérêt élevés, freinent les allocations vers les actifs à haut risque, affectant particulièrement le secteur du capital-risque crypto. Après l'effondrement spectaculaire du marché crypto en 2022, la plupart des sociétés de capital-risque généralistes restent prudentes et évitent largement le secteur.

D’après les données de Galaxy Research, les investisseurs en capital-risque ont alloué 3,5 milliards de dollars à des startups axées sur les cryptomonnaies et la blockchain au quatrième trimestre 2024, soit une augmentation de 46 % par rapport au trimestre précédent. Toutefois, le nombre de transactions a reculé de 13 %, s’établissant à 416 opérations.

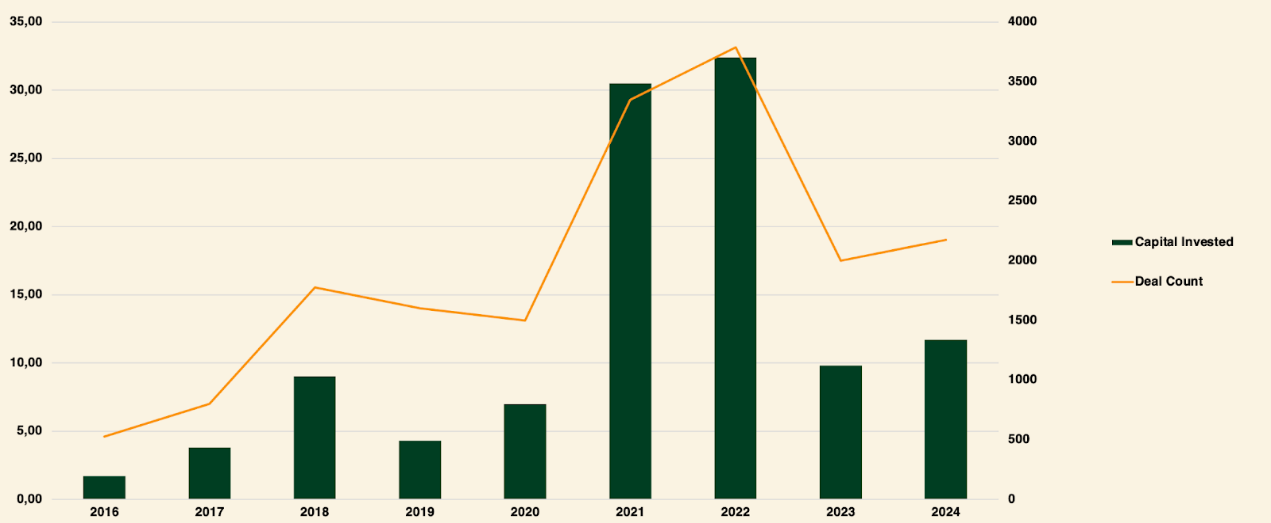

Répartition annuelle de l'investissement en capital-risque crypto (2016-2024)

Au cours de l'année 2024, le montant total investi par les capitaux-risqueurs dans des startups crypto et blockchain s'est élevé à 11,5 milliards de dollars, répartis en 2153 transactions.

Selon Robert Le, analyste principal chez PitchBook, auteur du rapport « Perspectives technologiques d'entreprise 2025 », les investissements annuels dans le secteur crypto devraient dépasser 18 milliards de dollars en 2025, avec plusieurs trimestres excédant 5 milliards de dollars. Cette projection représente une forte croissance par rapport à 2024, bien qu'elle reste nettement inférieure aux niveaux observés en 2021 et 2022.

L'institutionnalisation croissante du Bitcoin, la montée en puissance des stablecoins et les avancées potentielles en matière de régulation de l’intégration DeFi-TradFi constituent autant de domaines-clés pour l'innovation future. Combinés à de nouvelles tendances émergentes, ces facteurs pourraient relancer l'activité du capital-risque.

Investissements en capital et prix du Bitcoin

Historiquement, il existe une forte corrélation entre le prix du Bitcoin et le volume de capital investi dans les startups crypto. Cependant, depuis janvier 2023, cette corrélation s'est nettement affaiblie. Le Bitcoin a atteint des sommets historiques, alors que l'activité du capital-risque peine à suivre son rythme.

Explications possibles :

-

Réduction de l’intérêt pour l’allocation : les investisseurs institutionnels peuvent hésiter en raison de l'incertitude réglementaire et de la volatilité du marché

-

Changement de narration : la narration dominante favorise actuellement le Bitcoin, occultant d'autres opportunités d'investissement dans l’écosystème crypto

-

Contexte du capital-risque : le marché plus large du capital-risque traverse une période de marasme, qui impacte aussi les investissements crypto

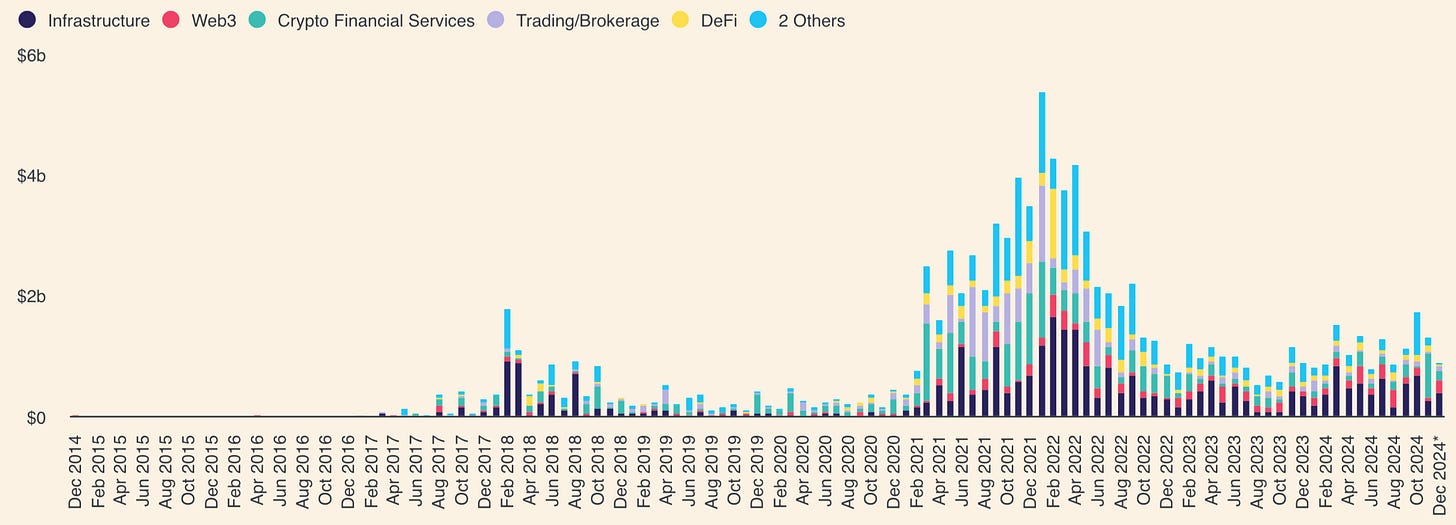

Les projets d’infrastructure dominent l'investissement en capital-risque crypto

Financements totaux par secteur en 2024 (en dollars)

D’après les données de The Block, en 2024, l’infrastructure a dominé l'investissement en capital-risque crypto, attirant plus de 610 transactions pour un total de 5,5 milliards de dollars, soit une hausse de 57 % en glissement annuel. L’accent a été mis sur l’extension des réseaux blockchain via des solutions de couche 2 (L2), visant à accroître la vitesse, réduire les coûts et améliorer l’évolutivité. Les technologies modulaires, comme la disponibilité des données et les séquenceurs partagés, ont reçu des financements importants, tandis que les protocoles de mise en jeu liquide et les outils pour développeurs restent des priorités clés.

Les startups spécialisées dans les NFT et les jeux ont collecté 2,5 milliards de dollars, légèrement au-dessus des 2,2 milliards de 2023. Malgré un apport stable de capitaux, l’activité sur le marché NFT a diminué avec la montée en popularité des memecoins. Bien que le nombre de transactions se soit stabilisé après avoir atteint un pic de 936 opérations en 2022, les NFT et les jeux restent des secteurs d’intérêt, avec plus de 610 transactions réalisées. Le financement des blockchains d’entreprise a chuté fortement, en baisse de 69 % en glissement annuel, passant de 536 millions de dollars en 2023 à 164 millions de dollars.

Le financement Web3 a montré une certaine résilience, levant 3,3 milliards de dollars en deux ans, proche des 3,4 milliards collectés entre 2021 et 2022. Cette croissance est portée par de nouvelles tendances comme SocialFi, Crypto AI et DePIN. Ce dernier est devenu un domaine vertical en pleine expansion, attirant plus de 260 transactions et près d’un milliard de dollars de financement.

La DeFi a connu un redressement solide en 2024, dépassant les 530 financements contre 287 en 2023 (hausse de 85 %). Les cas d’usage DeFi basés sur Bitcoin, incluant les stablecoins, les protocoles de prêt et les contrats perpétuels, ont été des moteurs clés de cette croissance.

Répartition des investissements en capital-risque crypto par type

Le graphique ci-dessus indique que, hormis les tours non divulgués, le secteur crypto reste fortement concentré sur les phases précoces de financement. Les levées précoces ont absorbé la majeure partie des capitaux, représentant 60 % du total, tandis que les financements tardifs ont représenté 40 % du montant total, en forte hausse par rapport aux 15 % du troisième trimestre.

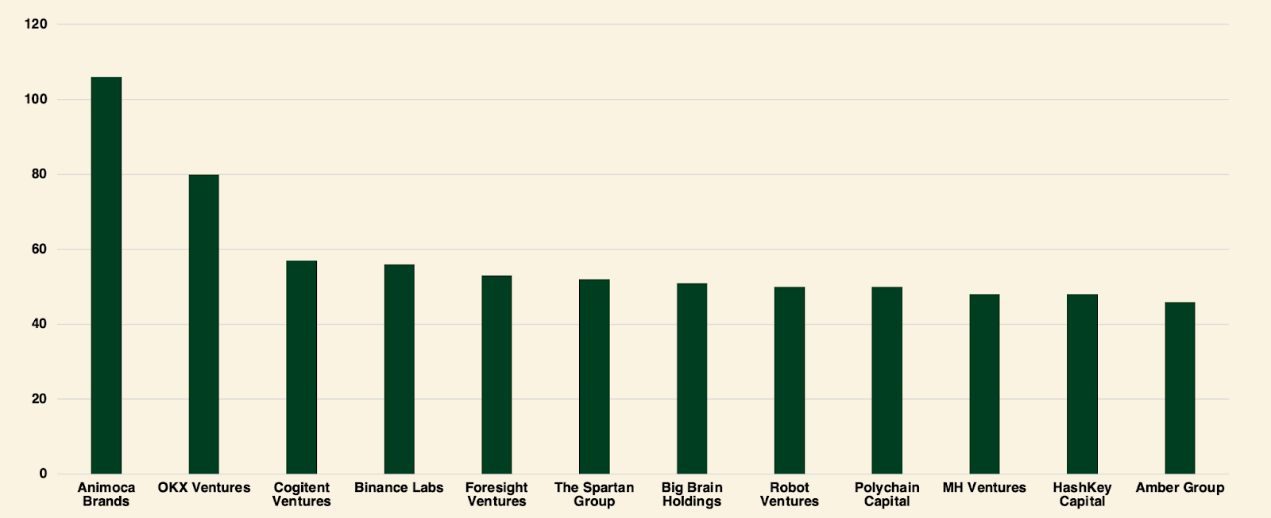

Les investisseurs les plus actifs

En 2024, Animoca Brands a mené l’activité en capital-risque avec plus de 100 investissements ; suivi par OKX Ventures, ayant réalisé plus de 80 investissements ; Cogigent Ventures, Binance Labs et Foresight Ventures ont chacun mené environ 60 investissements ; The Spartan Group, Big Brain Holdings et Robot Ventures ont dépassé 50 investissements ; des acteurs majeurs comme Polychain Capital et Amber Group ont maintenu un niveau d’activité supérieur à 40 investissements.

Fonds de capital-risque

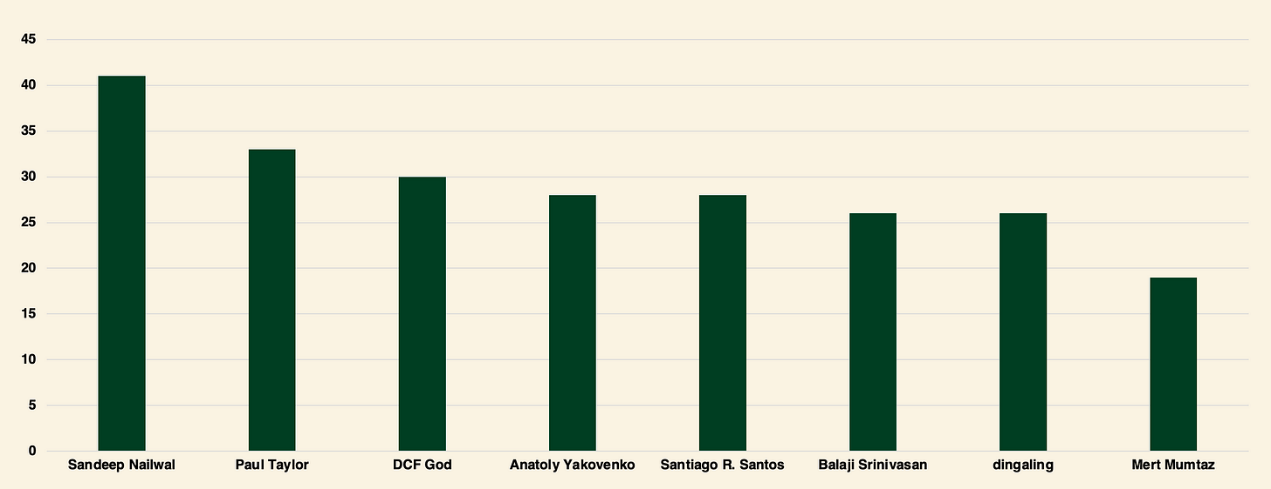

Parmi les business angels, Sandeep Nailwal (fondateur de Polygon) s'est distingué comme le plus actif, participant à plus de 40 investissements ; suivi par Paul Taylor et DCF God, chacun impliqué dans plus de 30 opérations ; Anatoly Yakovenko (fondateur de Solana), Santiago R. Santos et Balaji Srinivasan sont également des participants importants, ayant chacun participé à plus de 25 investissements ; Mert Mumtaz suit de près, tout en restant très actif.

Business Angels

Financement des fonds de capital-risque crypto

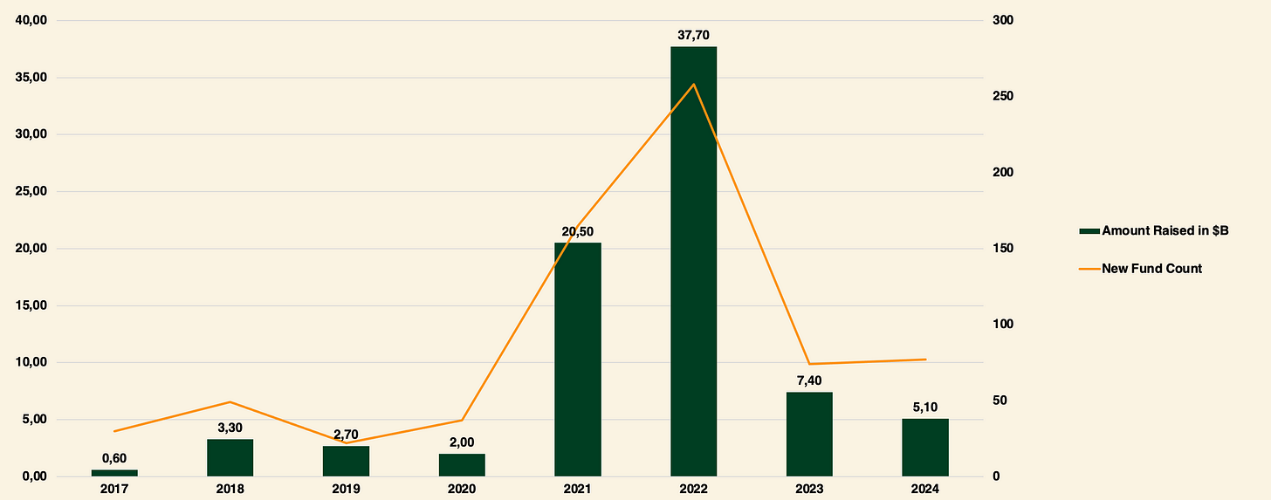

D’après le journal Venture Capital Journal, le montant levé par les fonds de capital-risque a chuté en 2024 à son plus bas niveau en six ans : 865 fonds ont levé 104,7 milliards de dollars, en baisse de 18 % par rapport aux 128 milliards récoltés par 1 029 fonds en 2023.

En raison des pressions macroéconomiques et de la volatilité persistante du marché entre 2022 et 2023, le financement des fonds de capital-risque crypto continue de subir des tensions. Les allocateurs ont réduit leurs engagements envers les fonds crypto, reflétant un changement d’humeur par rapport à l’optimisme de 2021 et du début de 2022. Bien qu’une baisse des taux d’intérêt était anticipée en 2024, celle-ci ne s’est matérialisée de manière significative qu’en deuxième moitié d’année, et les allocations de capitaux vers les fonds de capital-risque continuent de décroître trimestre après trimestre depuis le troisième trimestre 2023.

Évolution du financement des fonds de capital-risque crypto (2017-2024)

Le financement des fonds de capital-risque crypto en 2024 a été nettement faible : 79 nouveaux fonds ont levé 5,1 milliards de dollars, le montant annuel le plus bas depuis 2020. Bien que le nombre de nouveaux fonds ait légèrement augmenté en glissement annuel, la diminution de l’intérêt des allocateurs a entraîné une contraction marquée de la taille moyenne des fonds. En 2024, la médiane et la moyenne des tailles de fonds ont atteint leur plus bas niveau depuis 2017, soulignant la gravité du contexte de financement.

Transition vers les fonds de taille intermédiaire

Historiquement, les petits fonds (moins de 100 millions de dollars) ont dominé le financement en capital-risque crypto, reflétant le caractère précoce du secteur. Toutefois, depuis 2018, on observe une nette transition vers les fonds de taille intermédiaire (entre 100 millions et 500 millions de dollars).

Bien que les grands fonds (1 milliard de dollars ou plus) aient connu une croissance rapide entre 2019 et 2022, aucun n’a vu le jour en 2023 et 2024 en raison des difficultés suivantes :

-

Difficulté de déploiement : peu de startups nécessitent des montants aussi élevés

-

Risque de valorisation : les gros investissements gonflent les valorisations, augmentant le risque

Néanmoins, des fonds renommés comme Pantera Capital et Standard Crypto (500 millions de dollars) restent actifs, étendant leur champ d’action à des domaines autres que la crypto, comme l’IA. À noter que Pantera Fund V, successeur du Pantera Blockchain Fund IV, entamera sa première levée de fonds le 1er juillet 2025 avec un objectif de 1 milliard de dollars.

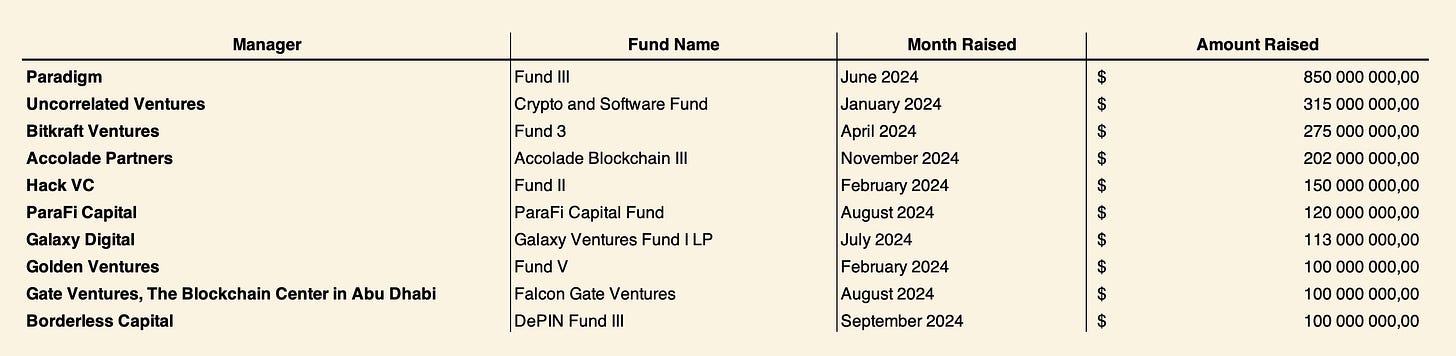

Le tableau ci-dessous résume les 10 fonds ayant levé plus de 100 millions de dollars en 2024. Le plus gros fond fermé de l’année a été Fund III géré par Paradigm.

Fonds de capital-risque crypto ayant levé plus de 100 millions de dollars en 2024

Les investissements marquants de 2024

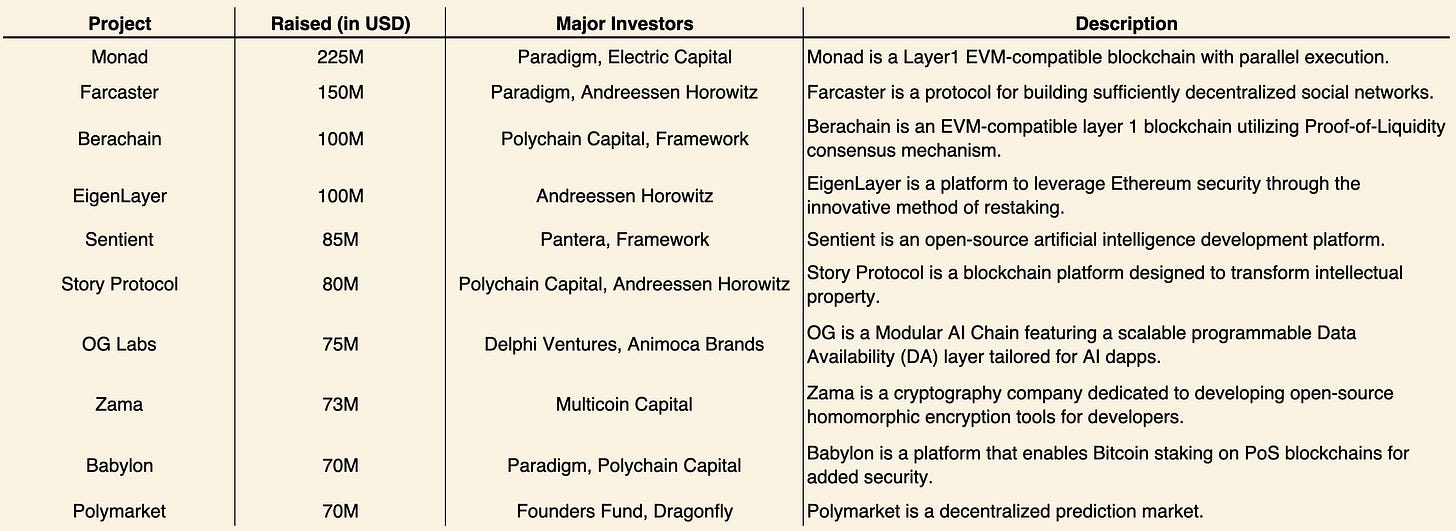

Top 10 des investissements en capital-risque crypto en 2024

-

Monad : une blockchain de niveau 1 compatible EVM, capable d’un débit de 10 000 transactions par seconde, avec un temps de bloc de 1 seconde et une finalité en un seul slot. Son architecture d’exécution parallèle garantit une grande efficacité, en faisant un choix privilégié pour les développeurs soucieux de rapidité et d’évolutivité.

-

Farcaster : un réseau social permettant aux utilisateurs de contrôler leurs propres données. Son design « pleinement décentralisé » autorise les interactions sans validation globale du réseau, utilisant un graphe social non gardé protégé par Ethereum. L’application phare Warpcast illustre son potentiel à redéfinir les médias sociaux.

-

Berachain utilise un consensus basé sur la preuve de liquidité (PoL), reliant sécurité du réseau et fourniture de liquidité. Les validateurs peuvent staker des actifs liquides pour renforcer la sécurité tout en recevant des récompenses. La compatibilité EVM simplifie le déploiement d’applications DeFi, consolidant le rôle de Berachain dans l’écosystème DeFi.

-

Story Protocol : transforme la gestion de la propriété intellectuelle grâce à l’enregistrement sur chaîne, à la licence automatisée et à la monétisation via des comptes de jetons compatibles ERC-6551. En combinant la machine virtuelle Ethereum et le SDK Cosmos, il donne aux créateurs davantage de contrôle et stimule l’innovation.

-

0G Labs : combine l’évolutivité blockchain et les processus pilotés par l’IA, doté d’une couche robuste de disponibilité des données et d’un système d’exploitation IA décentralisé (dAIOS). Avec un financement de 250 millions de dollars, il détient le record des levées de fonds en 2024, dépassant Monad, affirmant ainsi sa position dominante dans le domaine IA-blockchain.

-

Polymarket : un marché prédictif décentralisé qui a attiré une attention massive pendant l’élection présidentielle américaine 2024, démontrant malgré une chute post-événement, le potentiel d’adoption rapide de la technologie Web3.

Infrastructure blockchain

-

EigenLayer : introduit un marché de re-staking afin de maximiser l’utilisation des actifs mis en jeu sur Ethereum, améliorant la sécurité et les revenus des validateurs.

-

Babylon : associe la preuve de travail du Bitcoin à des blockchains PoS, offrant une sécurité antifalsification et une interopérabilité inter-chaînes.

Services blockchain

-

Sentient : permet des applications IA décentralisées en exploitant les réseaux distribués de la blockchain pour du calcul IA scalable et privé.

-

Zama : met en œuvre le chiffrement homomorphe pour un traitement sécurisé des données sur la blockchain, assurant la confidentialité sans compromettre les fonctionnalités.

Tendances clés en 2024 et au-delà

L’intégration de l’IA, la DeFi sur Bitcoin et les blockchains spécialisées dominent le paysage blockchain. Des projets comme 0G Labs et Sentient se distinguent dans le domaine de l’IA, tandis que Babylon renforce le rôle du Bitcoin dans la DeFi. À court terme, Monad, Berachain et Story Protocol devraient lancer leurs réseaux principaux.

Conclusion

Le paysage de l’investissement en capital-risque crypto en 2024 témoigne d’un optimisme prudent, caractérisé par un rebond des activités de financement et une croissance soutenue de l’intérêt institutionnel. La transition vers les fonds de taille intermédiaire, ainsi que la persistance de nouveaux fonds comme acteurs dominants, indiquent une maturation du secteur face à des dynamiques de marché changeantes. Malgré un recul temporaire des investissements et des cycles de levée prolongés, l’attention continue portée aux phases précoces et l’émergence de tendances comme l’intégration de l’IA soulignent un écosystème résilient, préparé à une croissance future. Dans l’ensemble, l’industrie crypto démontre une force sous-jacente, suggérant qu’un nouvel élan pourrait être imminent.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News