Changement dans le financement et l'investissement en cryptographie en 2024 : la déconnexion entre les marchés primaire et secondaire, et la perte de leadership des projets VC

TechFlow SélectionTechFlow Sélection

Changement dans le financement et l'investissement en cryptographie en 2024 : la déconnexion entre les marchés primaire et secondaire, et la perte de leadership des projets VC

Le secteur de l'IA montre sa force, avec une forte augmentation du nombre de financements au quatrième trimestre 2024.

Rédaction : Fu Ruhé, Odaily Planet Daily

En 2024, l'enthousiasme pour les financements dans le domaine de la cryptomonnaie s'est déconnecté de la tendance générale du marché, et les jetons VC ne dominent plus la performance du marché.

Au niveau macroéconomique, le marché de la cryptomonnaie a connu plusieurs moments historiques en 2024 : le lancement des ETF sur Bitcoin au comptant, celui des ETF sur Ethereum au comptant, la clarification des politiques réglementaires dans différents pays, l'annonce de baisse des taux par la Réserve fédérale américaine, ainsi que le retour imminent de Donald Trump à la Maison Blanche. Ces facteurs positifs ont permis à Bitcoin de franchir avec succès le seuil psychologique critique de 100 000 dollars.

Sur le plan interne du marché de la cryptomonnaie, les Meme coins sont devenus le centre d'intérêt principal, différents types de Meme ayant successivement poussé la hausse du marché selon les périodes. En revanche, les projets VC ont affiché de faibles performances, leur cycle linéaire de déblocage de jetons devenant un « poison lent » pour ces projets.

Sous l'effet combiné de ces facteurs, le nombre de levées de fonds en première ligne a fortement augmenté, mais les montants levés ont été abordés avec davantage de prudence.

En analysant les activités de financement et d'investissement en première ligne en 2024, Odaily Planet Daily observe :

-

En 2024, il y a eu 1 295 levées de fonds en première ligne, pour un montant total divulgué de 9,346 milliards de dollars américains ;

-

Le secteur de l’IA a montré sa force, avec une forte augmentation du nombre de levées au quatrième trimestre 2024 ;

-

Le projet ayant levé le montant unitaire le plus élevé est Praxis, avec 525 millions de dollars.

Note : Selon diverses dimensions telles que le type d'activité, la clientèle cible et le modèle économique, Odaily Planet Daily a classé tous les projets ayant annoncé un financement au premier trimestre (la date effective de clôture étant souvent antérieure à l'annonce publique) dans cinq grands domaines : infrastructure, applications, prestataires de services techniques, prestataires de services financiers, et autres prestataires de services. Chaque domaine comprend différents sous-secteurs tels que GameFi, DeFi, NFT, paiements, portefeuilles, DAO, Layer 1, ponts inter-chaînes, et autres.

2024 : l'année de Bitcoin et des Meme coins

Un aperçu des trois dernières années de financements en première ligne révèle une conclusion majeure : en 2024, les activités d'investissement en première ligne se sont progressivement désolidarisées de l'évolution générale du marché de la cryptomonnaie. La dynamique du marché est désormais principalement tirée par Bitcoin et les Meme coins, tandis que les projets traditionnels VC, en baisse de régime, ne constituent plus le moteur central du marché.

D’un point de vue analytique, 2022, pic du précédent cycle du marché cryptographique, a vu une activité de financement en première ligne extrêmement vive, où volume et montants évoluaient presque en parallèle avec la tendance du marché. Au premier trimestre 2022, on comptait 562 opérations de financement pour un montant record de 12,677 milliards de dollars. Toutefois, avec l’entrée du marché en phase baissière, l’activité de financement a rapidement diminué, tombant à 330 opérations au dernier trimestre, pour un montant réduit à 3,375 milliards.

L’année 2023 a prolongé les effets du marché baissier, avec une activité de financement en première ligne aussi morose que l’ensemble du marché. Le nombre et les montants levés ont continué de chuter tout au long de l’année, atteignant respectivement 232 opérations et 1,725 milliard de dollars au troisième trimestre, un creux sur trois ans. À cette période, le marché primaire restait profondément tributaire de la tendance générale, avec une humeur du marché et une activité des capitaux fortement freinées.

En 2024, le financement en première ligne a marqué un tournant important. Les données montrent une nette reprise en volume : par exemple, 411 opérations ont été réalisées au premier trimestre, soit une hausse de près de 69 % par rapport au quatrième trimestre 2023. Cependant, contrairement à ce rebond du nombre, les montants levés ont été traités avec prudence, oscillant entre 1,8 et 2,8 milliards de dollars par trimestre sur l’ensemble de l’année. Cela indique qu’en dépit d’un certain retour de l’activité, les investisseurs adoptaient une attitude plus conservatrice dans leurs déploiements de capital, soulignant davantage encore la déconnexion croissante entre le marché primaire et le marché global.

En termes de dynamisme du marché, l’année 2024 a été dominée par Bitcoin et les Meme coins, contrastant nettement avec le cycle précédent. Lors du cycle précédent, les projets VC constituaient le cœur de l’attention du marché. En 2024, ils ont globalement pâti, incapable d’exercer une influence significative. Ce phénomène fait perdre au marché primaire toute valeur prédictive quant à l’évolution du marché général.

Le marché primaire de 2024 manifeste une tendance à la rationalisation et à l’autonomisation. Après l’euphorie de 2022 et le gel de 2023, les investisseurs font preuve d’une grande prudence, privilégiant désormais la qualité réelle des projets et leur valeur à long terme plutôt que de suivre aveuglément les tendances du moment. Ce changement pourrait signifier que le marché primaire commence à s’affranchir du cycle traditionnel du marché cryptographique pour entrer dans une nouvelle phase de développement.

La hausse du nombre de financements accompagnée d’une prudence sur les montants reflète une stratégie des fonds VC orientée vers la diversification des investissements et une allocation plus conservatrice du capital. Cette posture montre que le retour de la fièvre du marché n’a pas entraîné un afflux massif de capitaux, mais incite plutôt les investisseurs à mieux cibler les projets véritablement prometteurs. Autrement dit, le marché primaire n’est plus seulement un « suiveur » de la tendance, mais commence à jouer un rôle dans la construction du futur paysage du marché.

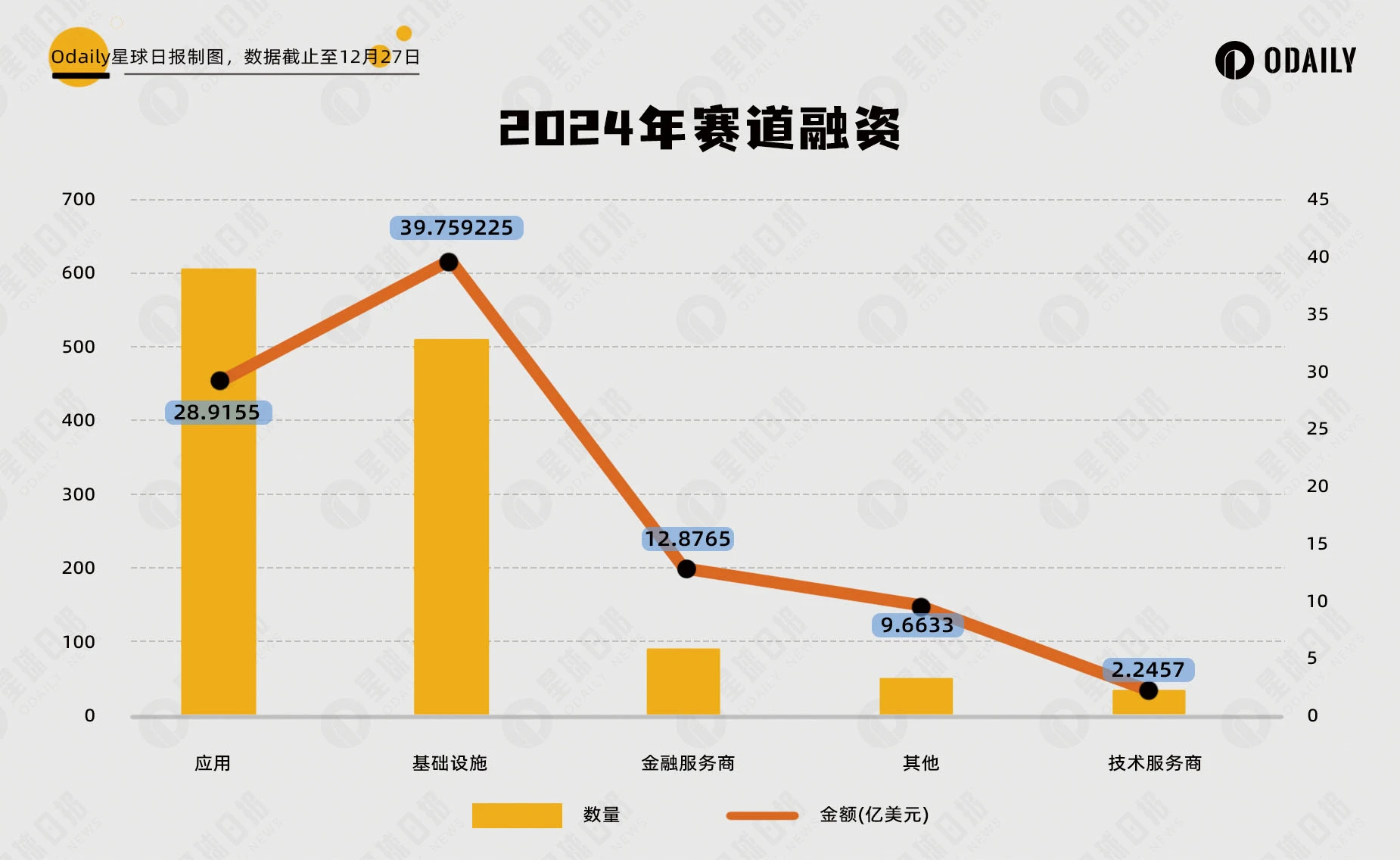

En 2024, 1 295 opérations de financement en première ligne, pour un montant total divulgué de 9,346 milliards de dollars

Selon un décompte incomplet d’Odaily Planet Daily, 1 295 événements de financement et d’investissement (hors levées de fonds par fonds et opérations de fusion-acquisition) ont eu lieu en 2024 sur le marché mondial de la cryptomonnaie, pour un montant total divulgué de 9,346 milliards de dollars, répartis entre les catégories d’infrastructure, de prestataires de services techniques, de prestataires de services financiers, d’applications et d’autres prestataires de services. Le secteur des applications a concentré le plus grand nombre de financements, avec 606 opérations ; le secteur de l’infrastructure a attiré le plus gros montant, à hauteur de 3,976 milliards de dollars. Ces deux catégories devancent nettement les autres tant en nombre qu’en montant.

D’après le graphique ci-dessus, le secteur des applications, étant le plus proche des utilisateurs finaux dans l’industrie de la cryptomonnaie, reste le principal centre d’intérêt du marché primaire. En 2024, ses performances de financement ont enregistré une double croissance par rapport à 2023, avec environ +20 % en nombre et en montant.

Le secteur de l’infrastructure a particulièrement brillé en 2024. Son nombre et montant de financements ont tous deux fortement augmenté par rapport à 2023, avec une hausse supérieure à 50 %. Cette croissance repose non seulement sur la demande constante d’amélioration des infrastructures techniques dans l’industrie, mais aussi sur l’émergence de nouveaux domaines comme l’IA (intelligence artificielle) et le DePIN (réseaux IoT décentralisés), qui ouvrent de nouvelles opportunités stratégiques pour l’infrastructure.

En somme, les activités d’investissement et de financement du marché mondial de la cryptomonnaie en 2024 présentent des caractéristiques marquées : la domination en volume et en montant des applications et de l’infrastructure traduit une double exigence du marché, portant à la fois sur l’expérience utilisateur finale et sur la mise à niveau technologique fondamentale. Par ailleurs, les secteurs des prestataires de services techniques, des services financiers et autres prestataires évoluent de manière stable tout en mûrissant de nouvelles opportunités, notamment le secteur financier, qui pourrait connaître une percée en 2025 avec l’arrivée progressive des institutions financières traditionnelles.

Le secteur IA s’impose, explosion du nombre de financements au Q4 2024

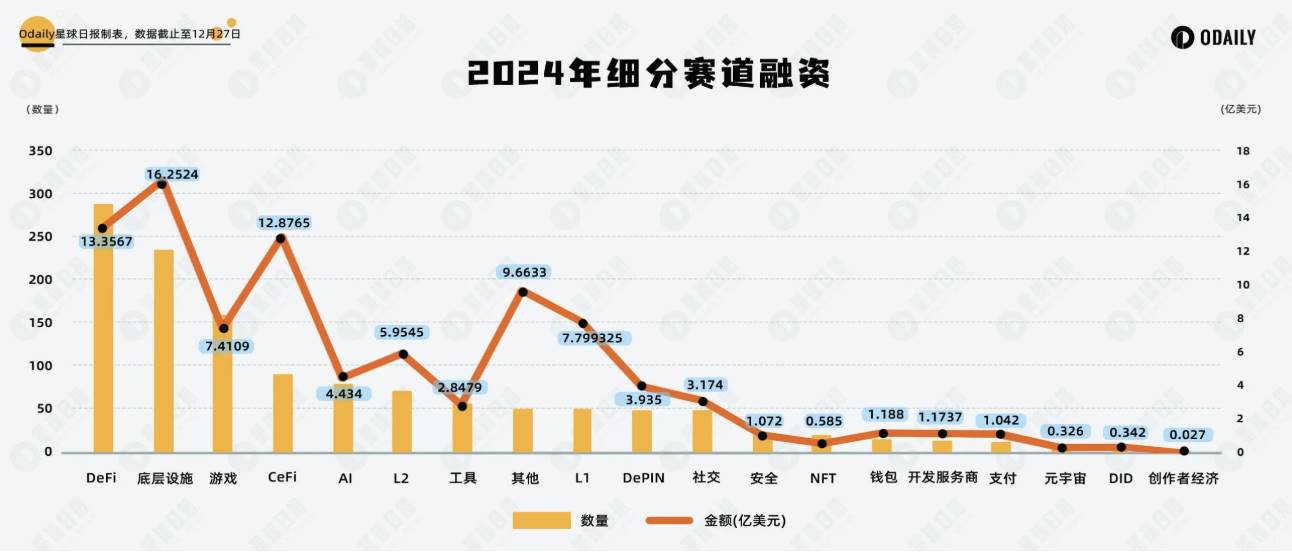

Selon un décompte incomplet d’Odaily Planet Daily, les événements de financement en 2024 se sont concentrés principalement sur les sous-secteurs DeFi, infrastructure de base et jeux. Le secteur DeFi a représenté 289 opérations, l’infrastructure de base 236, et GameFi 160.

Concernant la répartition par sous-secteur :

En examinant l’ensemble des sous-secteurs en 2024, DeFi et l’infrastructure de base maintiennent une croissance stable, arrivant en tête tant en volume qu’en nombre. Cela témoigne d’une demande toujours forte pour la finance décentralisée et les technologies fondamentales, qu’il s’agisse de l’innovation autour des nouveaux protocoles DeFi ou de l’optimisation continue de l’interopérabilité multi-chaînes et de la sécurité blockchain, autant de points centraux pour les investisseurs.

À l’inverse, le secteur du jeu a bien performé durant les trois premiers trimestres, figurant régulièrement parmi les trois premiers en nombre de financements, mais a connu un net recul au quatrième trimestre, avec seulement 29 projets ayant annoncé une levée. Cette tendance reflète un refroidissement temporaire de l’engouement pour GameFi, les acteurs du marché adoptant désormais une position plus prudente quant à sa rentabilité à court terme et à ses perspectives de croissance d’utilisateurs.

Parallèlement, la popularité du secteur IA a rapidement grimpé, devenant l’un des temps forts de l’année 2024. Ce secteur a longtemps évolué conjointement avec d'autres domaines (comme DeFi ou l'infrastructure), sans être clairement différencié. Mais à partir du troisième trimestre, il a commencé à se distinguer, notamment au quatrième trimestre où nombre et montants de financements ont tous deux doublé. L’application combinée de l’IA et de la blockchain suscite un vif intérêt, et l’émergence des agents d’IA (AI Agent) a encore davantage alimenté l’ardeur des investisseurs pour ce segment.

Le montant unitaire le plus élevé levé en 2024 est de 525 millions de dollars par Praxis

D’après le classement des 10 plus importants financements de 2024, malgré les fluctuations du contexte, la confiance des investisseurs dans les projets d’infrastructure reste solide. Les dix premiers projets se concentrent presque exclusivement sur les technologies fondamentales et les innovations, reflétant les grandes espérances des institutions concernant l’avenir de ces segments.

Les blockchains de niveau 1 continuent d’attirer des financements importants. Parmi eux, outre Avalanche, ancienne chaîne établie ayant levé 250 millions de dollars lors d’un tour de table privé, des projets émergents comme Monad, Berachain et Babylon démontrent également une forte dynamique. Grâce à leurs innovations technologiques et à l’élargissement de leurs écosystèmes, ils ont réussi à capter l’attention des investisseurs.

Praxis arrive en tête du classement avec un financement record de 525 millions de dollars. Toutefois, sa direction stratégique précise reste relativement floue, car le projet adopte une gouvernance sous forme de DAO, dont l’accès nécessite une candidature, limitant ainsi la divulgation d’informations.

Il convient de noter la position dominante évidente de Paradigm dans ce classement. En tant que fonds de capital-risque de premier plan, Paradigm a mené les tours de table de trois des projets du top 10 : Monad, Farcaster et Babylon.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News