Bilan annuel du Bitcoin 2024 : la hausse des prix atteint 131 %, inférieure à l'année dernière, tandis que le TVL explose de 21 fois pour dépasser 6,7 milliards de dollars

TechFlow SélectionTechFlow Sélection

Bilan annuel du Bitcoin 2024 : la hausse des prix atteint 131 %, inférieure à l'année dernière, tandis que le TVL explose de 21 fois pour dépasser 6,7 milliards de dollars

Les trois mots-clés « approbation des ETF », « halving » et « élection présidentielle américaine » ont été les principaux moteurs de l'évolution du marché du bitcoin tout au long de l'année. Derrière cette tendance générale, quelles sont les évolutions spécifiques notables concernant le bitcoin en matière de marchés de trading, de fondamentaux sur chaîne et de couche d'applications ?

Rédaction : Carol, PANews

En 2024, le bitcoin a franchi avec succès la barre des 100 000 dollars américains dans une tendance haussière marquée, établissant ainsi un nouveau jalon pour le développement des actifs numériques. Trois mots-clés – « approbation des ETF », « halving » et « élection présidentielle américaine » – ont été les principaux moteurs de l'évolution du marché du bitcoin cette année. Derrière ce tableau d'ensemble, quelles sont les évolutions spécifiques notables sur les marchés de trading, au niveau fondamental de la chaîne et au niveau applicatif ? Quelles implications potentielles ces changements ont-ils pour le développement en 2025 ?

Dans sa rubrique spécialisée sur les données, PAData de PANews analyse à travers plusieurs dimensions les transformations du bitcoin en 2024. En résumé :

Marché des transactions :

-

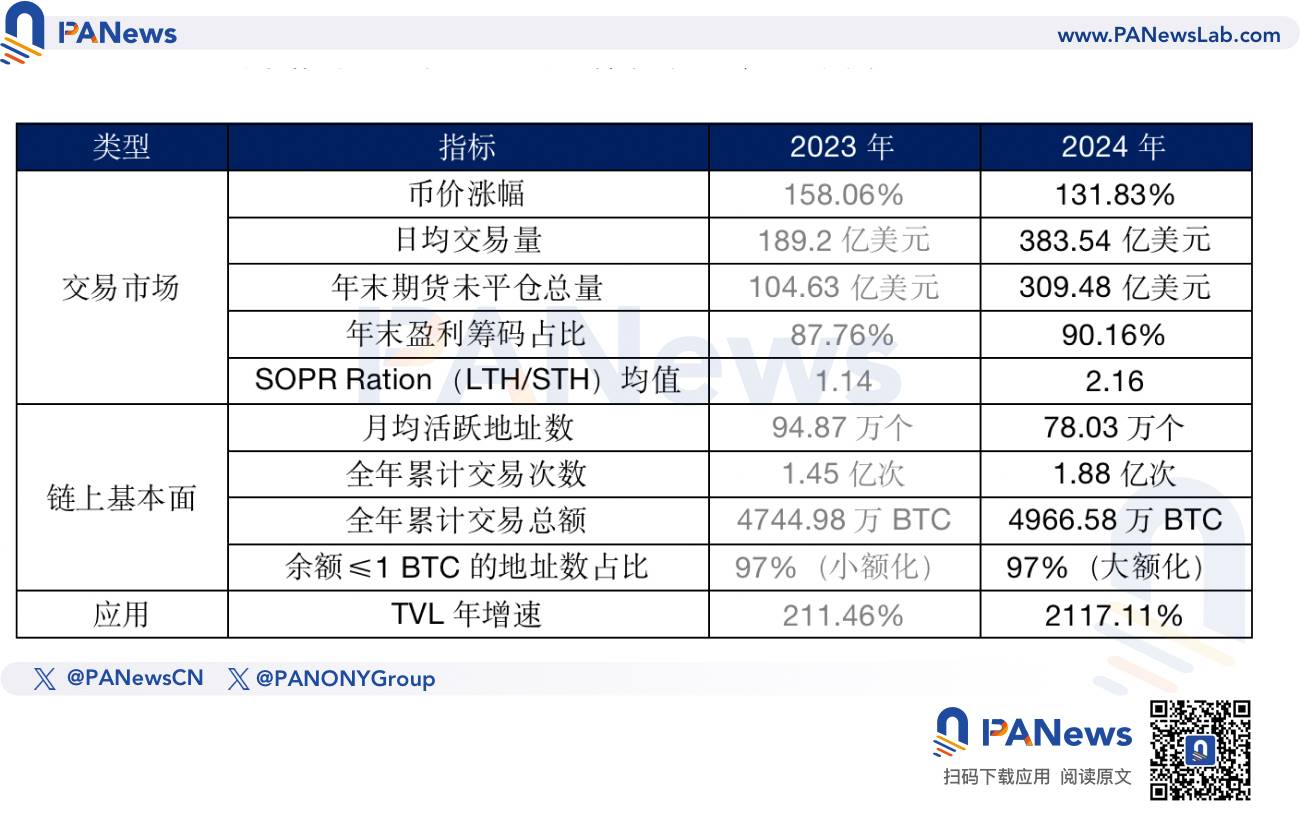

Le cours du bitcoin a augmenté de 131,83 % sur l’année, un chiffre inférieur aux 158,06 % de l’année précédente.

-

La principale force motrice de la hausse du prix du bitcoin cette année réside davantage dans l'assouplissement progressif du cadre réglementaire que dans la simple rareté de l'offre (due au halving).

-

Les détenteurs à long terme ont réalisé de meilleurs profits cette année, et ils ont tendance à réduire leurs expositions risquées plus tôt lorsque le marché approche du surchauffe.

-

Le marché des transactions a connu une croissance conjointe des volumes et des prix. Le volume moyen quotidien s’est élevé à environ 38,354 milliards de dollars US, en hausse de 102,72 % par rapport à l’année dernière. Le montant total des positions ouvertes en fin d’année atteignait environ 30,948 milliards de dollars US, soit une augmentation de 195,79 % par rapport à l’année précédente.

-

Les ETF sur bitcoin ont accumulé un total de 11,2006 millions de BTC, en forte croissance de 80,87 % sur l’année.

Fondamentaux de la chaîne :

-

Le nombre mensuel moyen d'adresses actives sur la blockchain bitcoin était d’environ 780 300 en 2024, en baisse de 17,75 % par rapport à l’année précédente. Cela suggère qu’en période de tendance clairement haussière, la stratégie de détention à long terme prédomine, indiquant peut-être un passage vers une phase de croissance à faible liquidité dominée par les investisseurs institutionnels.

-

Le volume cumulé annuel des transactions sur la chaîne s’élève à environ 49,6658 millions de BTC, soit l’équivalent de 3,28 billions de dollars US. En termes de BTC, le volume total des transactions a légèrement augmenté de 4,67 % par rapport à l’année précédente.

-

Le nombre d’adresses détenant entre 100 et 1 000 BTC a augmenté de 11,21 %, ce qui marque un renversement de la tendance récente vers des soldes plus petits, et reflète plutôt cette année une concentration accrue des avoirs.

Niveau applicatif :

-

La valeur totale verrouillée (TVL) du bitcoin en fin d’année était d’environ 6,755 milliards de dollars US, en hausse spectaculaire de 2117,11 % sur l’année, dont 82,37 % attribuée à Babylon.

-

Le staking a remplacé les paiements (via le réseau Lightning) comme application principale du bitcoin.

Perspectives pour 2025 :

-

Dans un contexte de resserrement quantitatif (QT), les taux d’intérêt baissiers de type « faucon » limitent la liquidité à court et long terme, constituant ainsi une pression majeure contre une nouvelle hausse du bitcoin l’année prochaine.

-

La hausse observée cette année est liée à l’attente d’un cadre réglementaire plus favorable après l’élection présidentielle américaine. Si ce cadre devait continuer à s’assouplir en 2025, cela pourrait soutenir une poursuite de la hausse du bitcoin.

-

Le secteur BTCFi pourrait continuer à se développer, mais pour que l’utilisation applicative devienne le principal moteur de valorisation du bitcoin, il faudrait d’abord une expansion continue de l’échelle d’application – ce qui restera probablement difficile à atteindre l’année prochaine.

Marché des transactions : une hausse annuelle supérieure à 131 %, les ETF détiennent plus de 1,12 million de BTC

En 2024, le prix du bitcoin est passé de 42 208 dollars US en début d’année à 97 851 dollars US en fin d’année (au 20 décembre), affichant une progression annuelle de 131,83 %. Le 17 décembre, il a même franchi avec force la barre des 100 000 dollars US, atteignant un record historique de 106 074 dollars US, soit une hausse maximale de près de 151,31 %. Bien que le prix ait légèrement reculé depuis la fin novembre, il reste positionné à des niveaux très élevés.

Selon son évolution générale, cette année a vu le bitcoin traverser trois phases successives : « hausse – consolidation horizontale – nouvelle hausse », coïncidant globalement avec trois événements majeurs : « approbation des ETF », « quatrième halving » et « élection présidentielle américaine ». Globalement, la logique de hausse du bitcoin cette année ne repose pas uniquement sur la rareté de l’offre induite par le halving, ou du moins pas exclusivement selon la logique traditionnelle. L’approbation des ETF et le résultat de l’élection présidentielle américaine montrent que la principale force motrice de la hausse du bitcoin réside dans l’assouplissement progressif du cadre réglementaire. Ce changement a attiré massivement des capitaux institutionnels, injectant de la liquidité sur le marché et alimentant davantage la hausse des prix.

D’après les données de Glassnode, la proportion de jetons en profit atteignait 90,16 % en fin d’année (au 20 décembre), un niveau historiquement élevé. En matière de stratégie de profit, le ratio LTH-SOPR/STH-SOPR (Sort Yield Realized du détenteur à long terme / du détenteur à court terme) est passé de 1,55 en début d’année à 2,11 en fin d’année, avec une moyenne annuelle de 2,16. Notamment à partir de la fin novembre, ce ratio a souvent dépassé 3, atteignant même des pics supérieurs à 4. Un ratio supérieur à 1 indique que les détenteurs à long terme réalisent de meilleurs profits que les détenteurs à court terme, et plus il est élevé, plus leur avantage est marqué.

En général, les détenteurs à long terme ont bénéficié d’un meilleur rendement cette année, avantage qui s’est accru vers la fin de l’année. En outre, en croisant cette information avec l’évolution du prix, on observe que les pics de profitabilité des détenteurs à long terme précèdent les sommets du prix, ce qui suggère qu’ils ont tendance à réduire leurs expositions risquées plus tôt lorsque le marché approche du surchauffe.

Le marché des transactions du bitcoin a connu une croissance conjointe des prix et des volumes cette année, avec une hausse progressive accompagnée d’une augmentation significative des volumes échangés.

Statistiquement, le volume moyen quotidien des transactions sur bitcoin s’est élevé à environ 38,354 milliards de dollars US, avec un pic journalier dépassant 190,4 milliards de dollars US. Les pics de négociation sont apparus à partir de novembre, les volumes moyens journaliers de novembre et décembre atteignant respectivement 74,897 milliards et 96,543 milliards de dollars US, bien au-dessus du niveau précédent de 30,8 milliards par mois.

Le marché des contrats à terme a également été très actif. Le montant total des positions ouvertes est passé de 10,915 milliards de dollars US en début d’année à 30,948 milliards en fin d’année, soit une croissance de 183,53 % sur l’année, une augmentation notable.

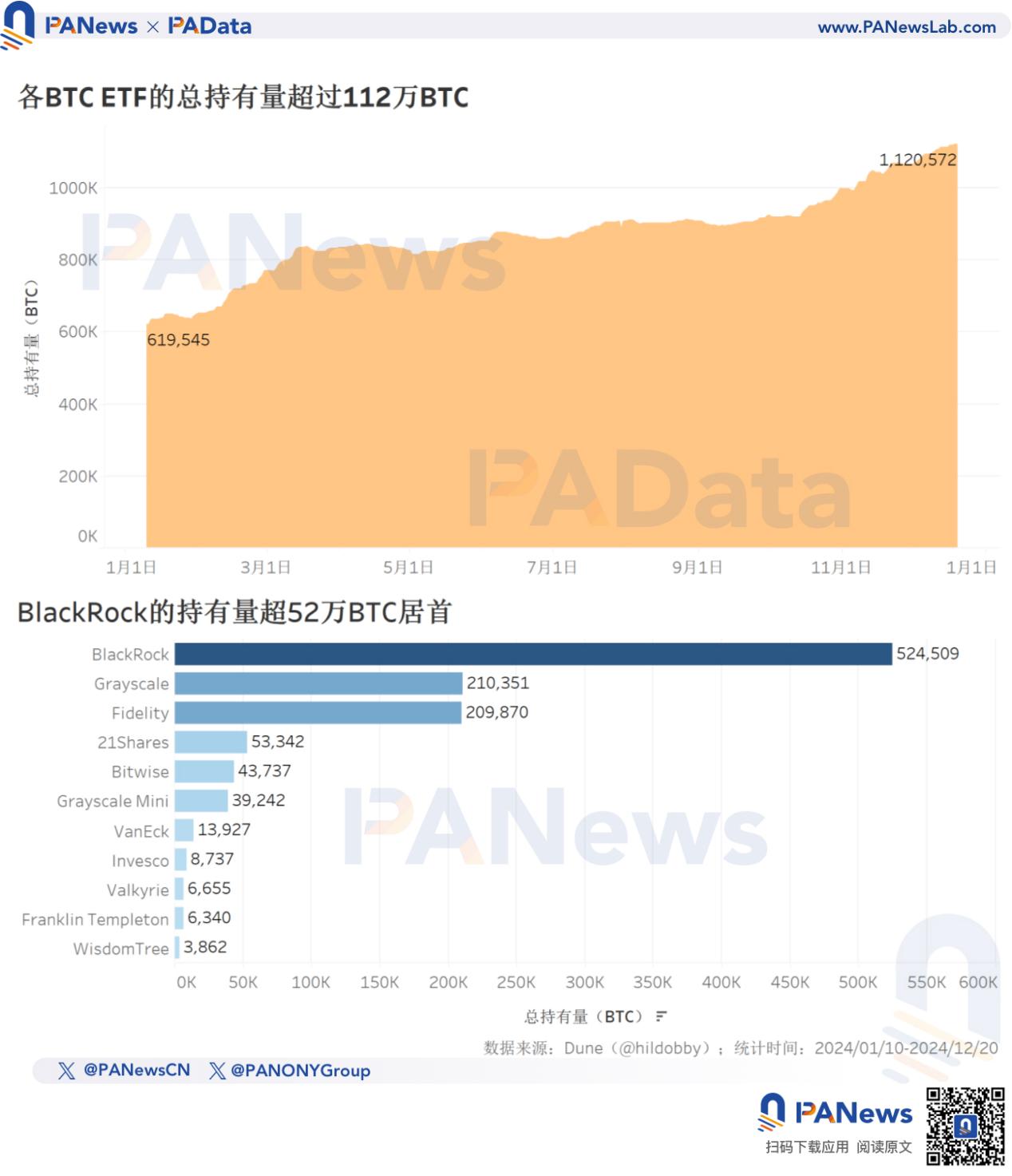

Étant l’un des principaux facteurs de la hausse du bitcoin, les encours des différents ETF ont suscité une attention particulière tout au long de l’année. Selon les statistiques, la détention totale des ETF sur bitcoin est passée de 619 500 BTC au départ à 11,2006 millions de BTC en fin d’année, enregistrant une croissance robuste de 80,87 %. La phase de croissance rapide correspond grosso modo aux périodes de forte hausse du prix, notamment février-mars et à partir de novembre.

Actuellement, BlackRock détient 524 500 BTC, devenant ainsi le plus gros détenteur parmi tous les ETF. En outre, Grayscale et Fidelity affichent également des volumes importants, avec respectivement 210 300 BTC et 209 900 BTC. Les autres ETF ont des niveaux de détention relativement bas, la plupart étant inférieurs à 50 000 BTC.

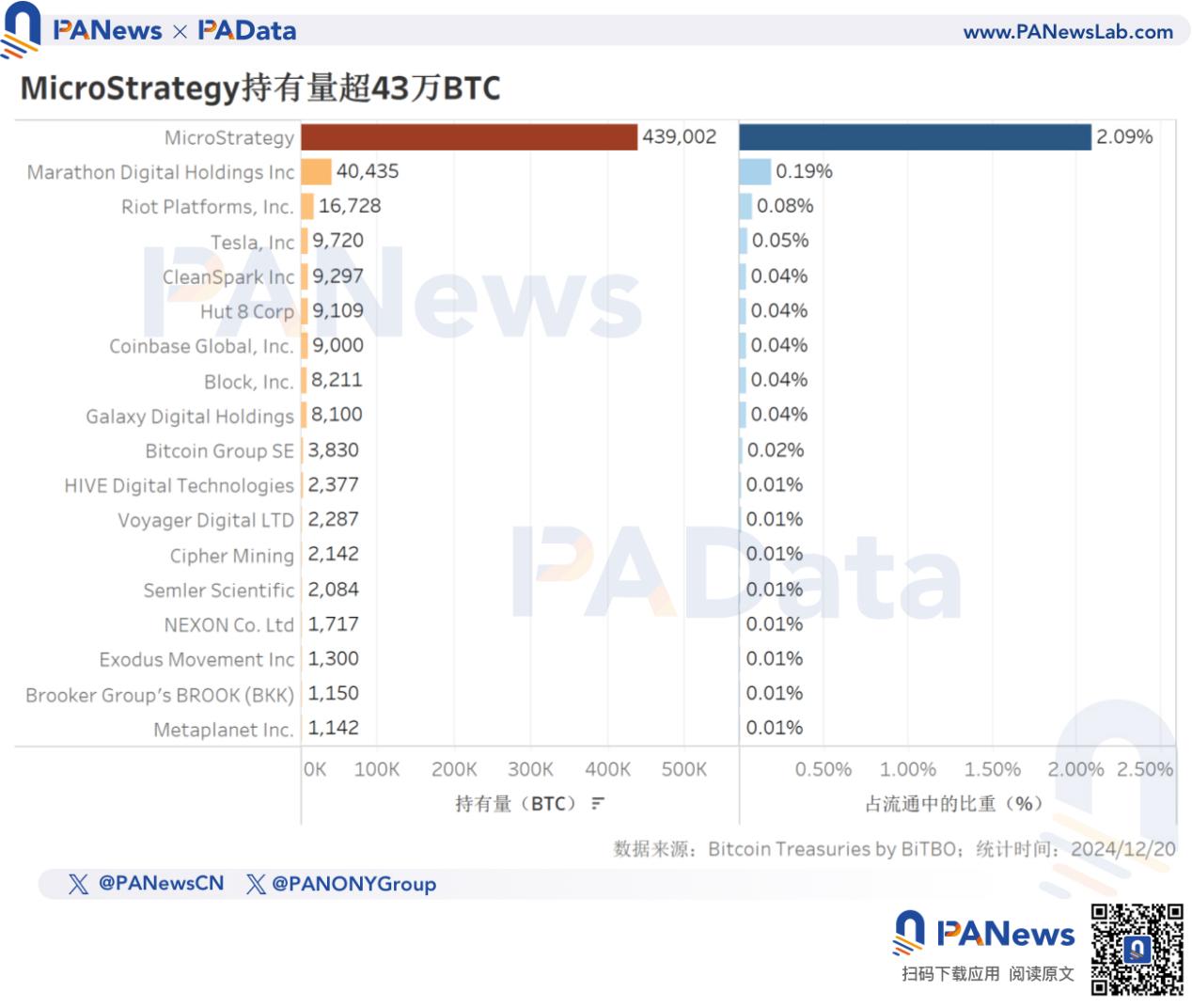

Au-delà des ETF, un nombre croissant d’entreprises cotées sont devenues des acheteuses de bitcoin, ce qui pourrait ouvrir de nouvelles perspectives pour le marché. Actuellement, MicroStrategy est l’entreprise la plus importante en termes de détention, avec 439 000 BTC, un montant supérieur à celui de nombreux ETF. Par ailleurs, les leaders nord-américains du minage de bitcoin Marathon Digital Holdings et Riot Platforms détiennent également des volumes significatifs, respectivement plus de 40 000 BTC et plus de 10 000 BTC.

Fondamentaux de la chaîne : baisse des adresses actives, hausse des grandes adresses, montant total des transactions porté à 49,66 millions de BTC

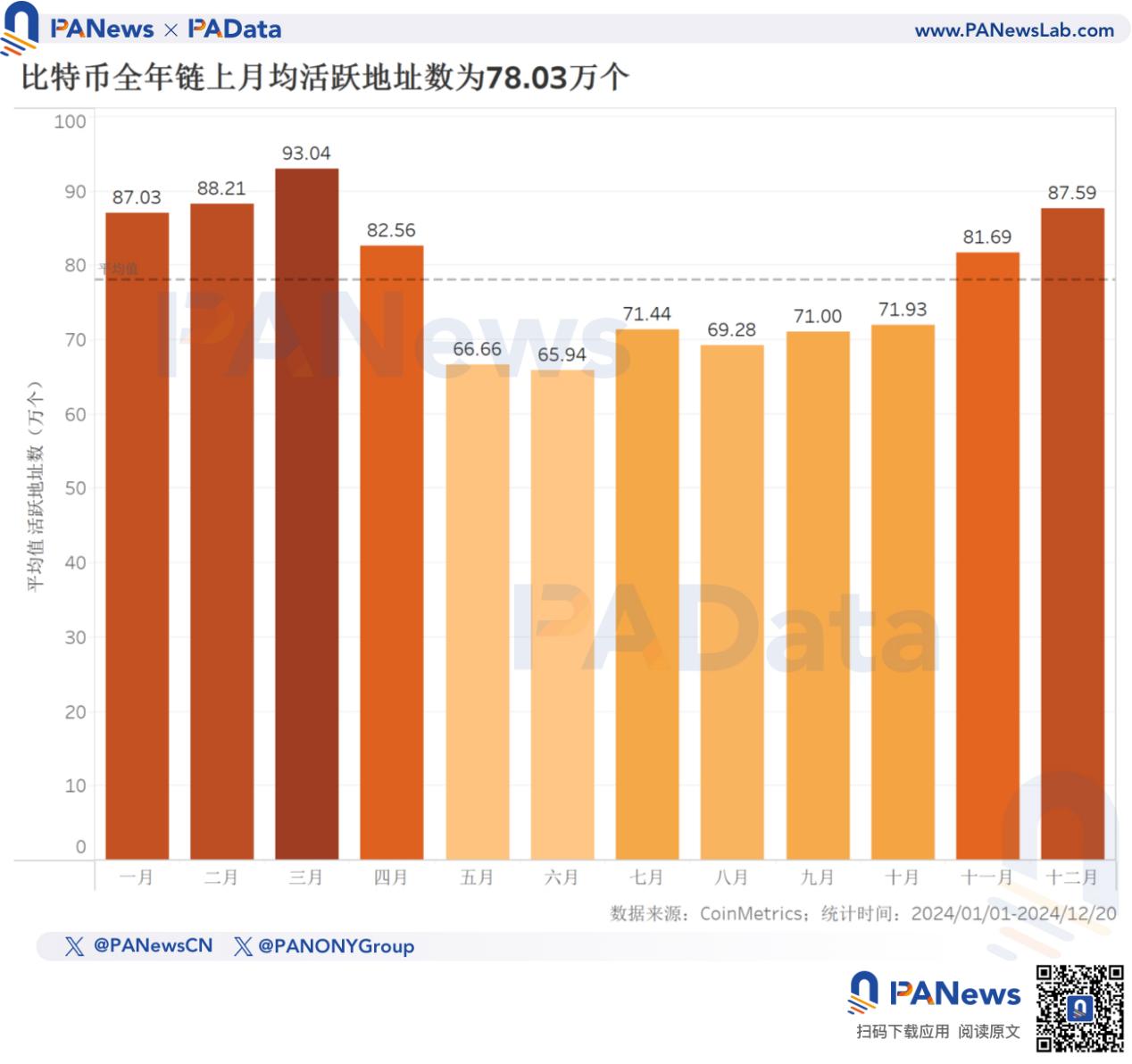

Le nombre mensuel moyen d’adresses actives sur la chaîne du bitcoin était d’environ 780 300 en 2024, en baisse de 17,75 % par rapport aux 948 700 de l’année précédente, une diminution marquée. Entre janvier et avril, ainsi qu’entre novembre et décembre, le nombre moyen d’adresses actives mensuelles dépassait 800 000, tandis qu’il restait sous la barre des 720 000 entre mai et octobre.

Bien que cette tendance suive globalement l’évolution du prix, il est remarquable que, malgré un prix record, le nombre moyen mensuel d’adresses actives ait chuté, tout comme le pic mensuel maximal. Ce phénomène suggère que, dans un contexte de hausse clairement établie, la stratégie de détention à long terme domine, marquant peut-être une transition du marché d’une phase de transactions fréquentes par des investisseurs individuels vers une phase de croissance à faible liquidité pilotée par les institutions.

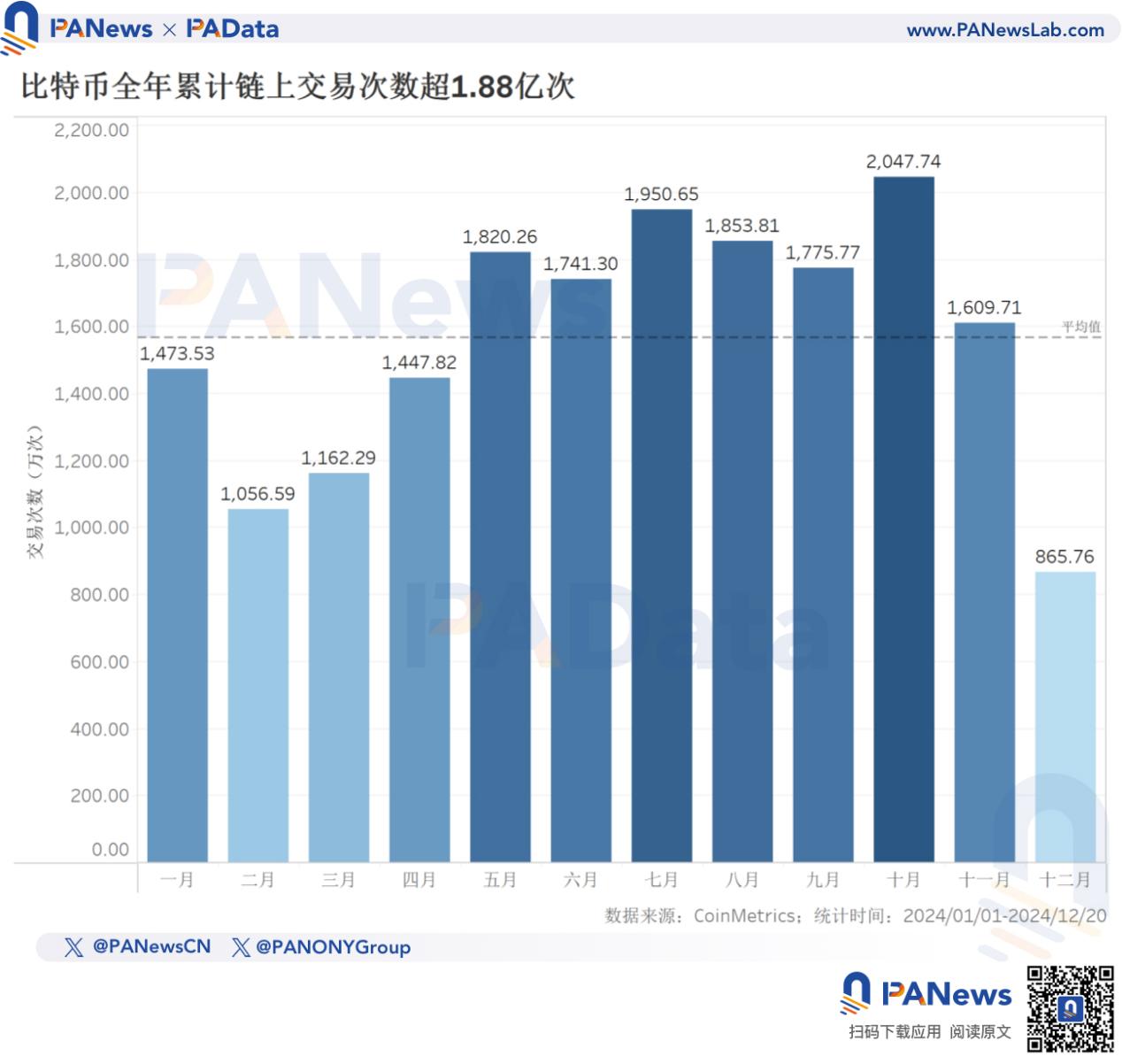

En 2024, le nombre cumulé annuel des transactions sur la chaîne du bitcoin a dépassé 188 millions, en hausse d’environ 29,66 % par rapport à l’année précédente, marquant deux années consécutives de croissance. Le nombre moyen mensuel de transactions s’élevait à 15,671 millions, avec un pic en octobre à 20,4774 millions. À noter que durant les phases de stagnation des prix, le nombre de transactions sur la chaîne était en revanche plus élevé, influencé par divers facteurs comme les arbitrages à court terme, le regroupement d’adresses ou le déclenchement de garanties contractuelles.

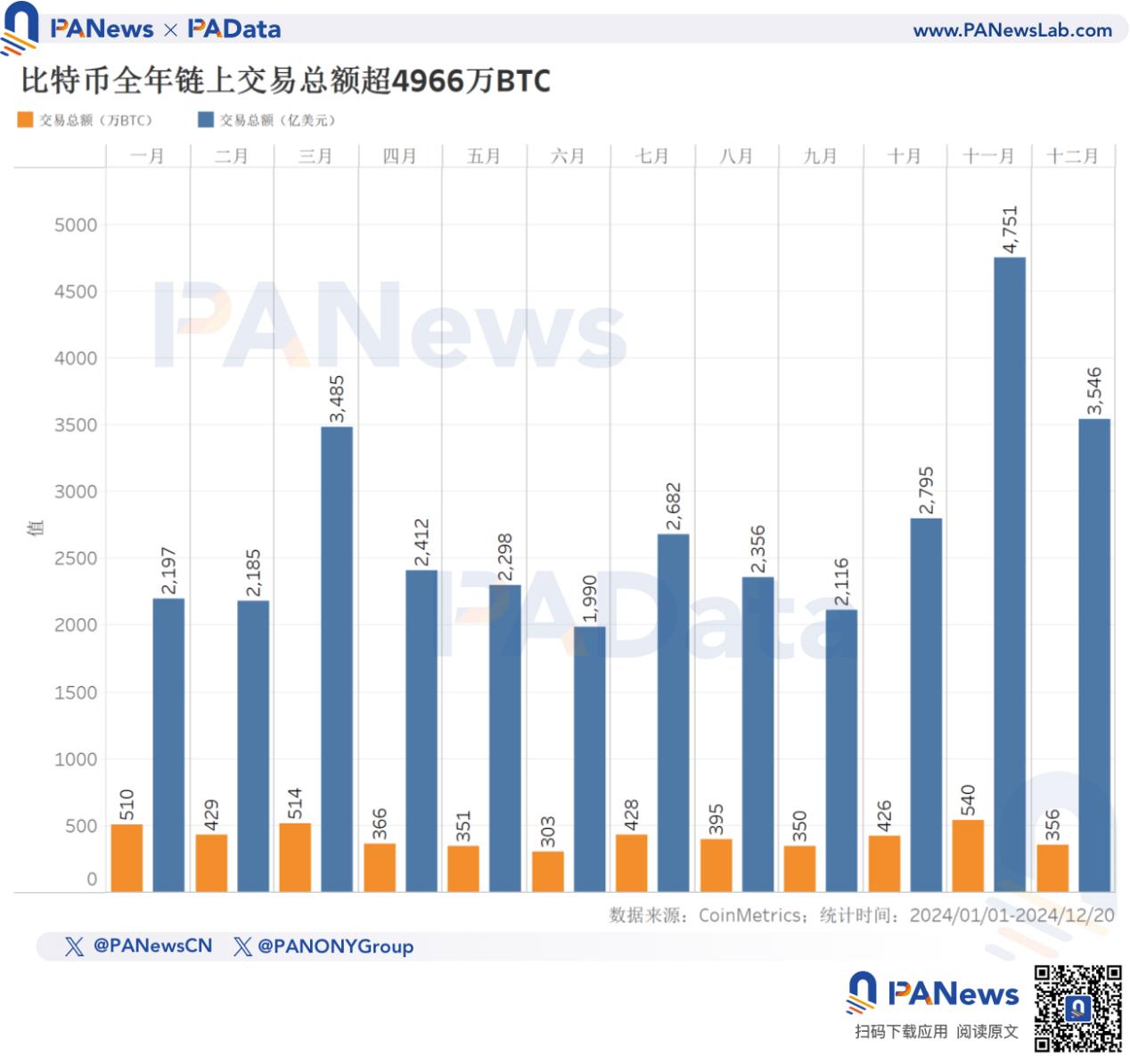

Le montant cumulé annuel des transactions sur la chaîne s’élevait à environ 49,6658 millions de BTC, soit l’équivalent de 3,28 billions de dollars US. En termes de BTC, le volume total des transactions a légèrement augmenté de 4,67 % par rapport à l’année précédente. Le montant moyen mensuel cumulé des transactions était d’environ 4,1388 millions de BTC, soit environ 273,451 milliards de dollars US.

En résumé, la divergence entre le nombre de transactions et le montant total des transactions suit toujours la tendance observée l’année précédente : comparé à 2022 et avant, le nombre de transactions augmente tandis que le montant total diminue. La principale raison réside dans l’environnement de haut prix, combiné à l’expansion au niveau applicatif, comme l’essor du protocole Ordinals l’année dernière.

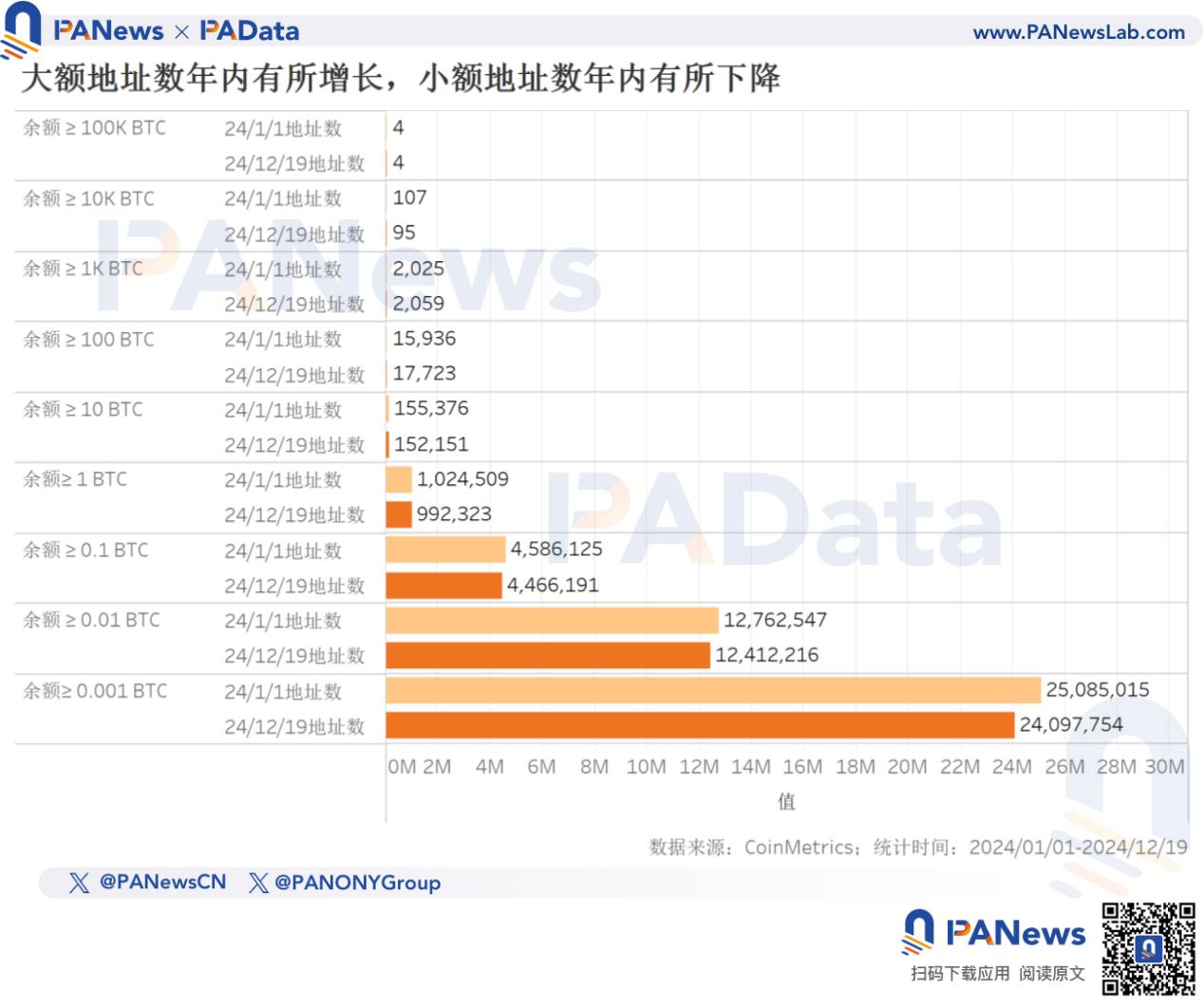

En ce qui concerne la répartition des soldes par adresse, les adresses ayant des soldes compris entre 0,001 et 0,01 BTC, 0,01 et 0,1 BTC, ainsi que 0,1 et 1 BTC restent les plus nombreuses, représentant actuellement 97,24 % du total des adresses. Toutefois, le nombre d’adresses dans ces trois tranches a diminué durant l’année, respectivement de 3,94 %, 2,74 % et 2,62 %. Parmi toutes les catégories, seules celles avec des soldes entre 100 et 1 000 BTC, et entre 1 000 et 10 000 BTC, ont enregistré une croissance, de 11,21 % et 1,68 % respectivement. Cela indique un renversement de la tendance récente vers des soldes plus petits, avec une concentration accrue cette année, probablement due au regroupement d’adresses et à l’accumulation institutionnelle.

Niveau applicatif : du铭文 à BTCFi, la TVL bondit de 2117 % sur l’année

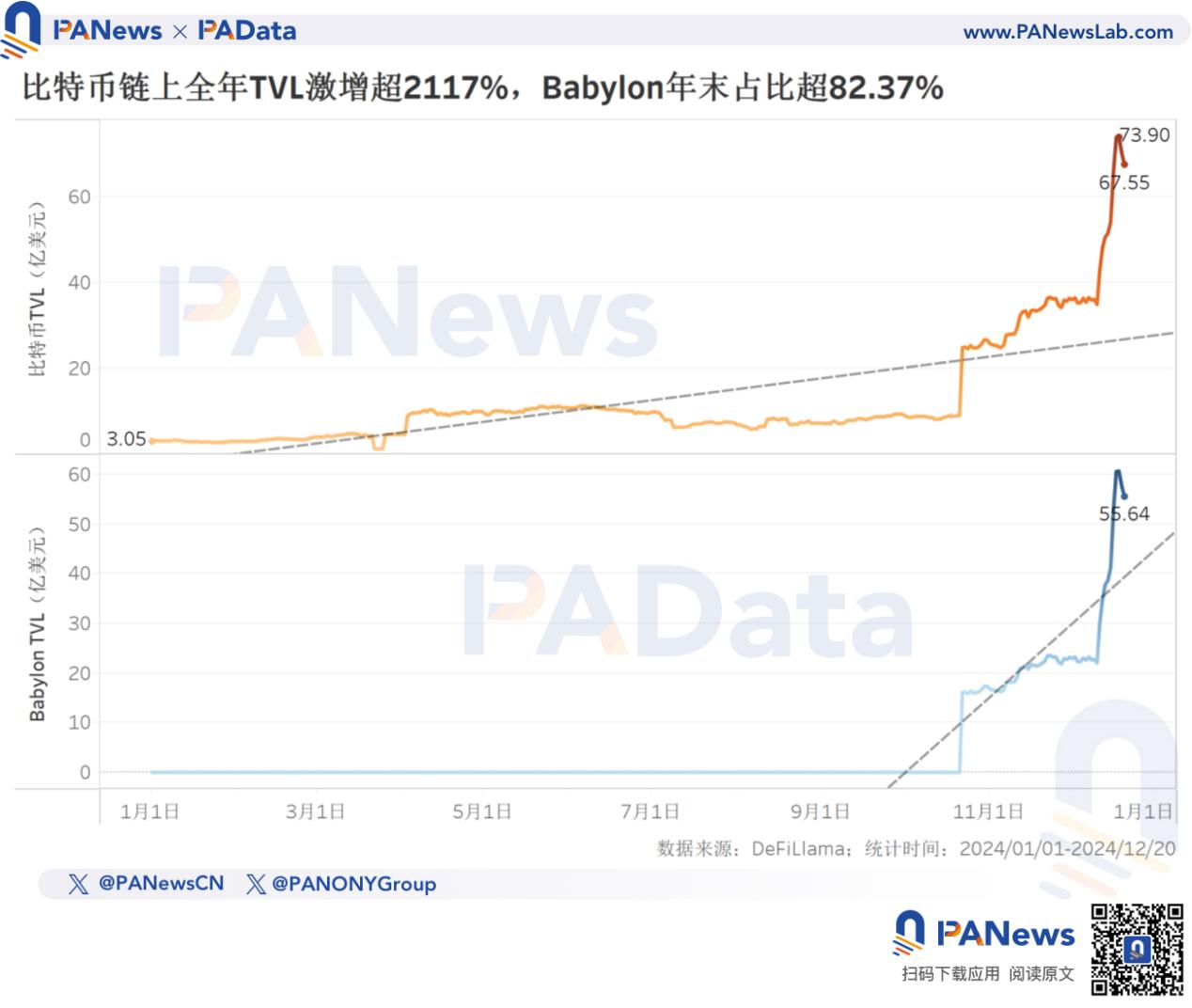

Cette année, l’usage du bitcoin a évolué du铭文 vers le BTCFi, passant d’une logique d’émission d’actifs à celle d’actifs utilisables. Selon les données de DeFiLlama, la valeur totale verrouillée (TVL) du DeFi sur bitcoin est passée de 305 millions de dollars US en début d’année à 6,755 milliards en fin d’année, enregistrant une hausse spectaculaire de 2117,11 %, avec un pic dépassant temporairement les 7,3 milliards de dollars US. Aujourd’hui, le bitcoin se classe au quatrième rang mondial en termes de TVL, derrière Ethereum, Solana et Tron.

En termes de types de protocoles, le plus grand protocole sur bitcoin n’est plus le réseau Lightning dans les paiements, mais Babylon dans le domaine du staking. Au 20 décembre, la TVL de Babylon atteignait déjà 5,564 milliards de dollars US, soit 82,37 % du total. Selon les données de Dune (@pyor_xyz), au 23 décembre, le nombre d’adresses indépendantes de Babylon dépassait 140 000, avec un rythme de croissance hebdomadaire des adresses en staking atteignant 100 %.

Le développement rapide de Babylon a stimulé toute une série de protocoles de staking et de re-staking. Outre Babylon, on compte désormais sur la chaîne bitcoin dix autres protocoles : Lombard, SolvBTC LSTs, exSat Credit Staking, Chakra, Lorenzo, uniBTC Restaked, alloBTC, pSTAKE BTC, b14g et LISA BTC LST. Ces protocoles de staking pourraient générer des effets de réseau pour les applications bitcoin, favorisant davantage leur expansion.

Perspectives pour 2025

Le bitcoin a connu une forte appréciation en 2024. Pour 2025, il pourrait entamer l’année par une phase de correction, puis évoluer sous l’influence combinée de l’environnement macroéconomique, du cadre réglementaire et du développement sectoriel, offrant des opportunités malgré la volatilité.

Sur le plan macroéconomique, la Réserve fédérale américaine a adopté une politique de baisse des taux de type « faucon » en fin d’année, mais surtout, la politique de resserrement quantitatif (QT) demeure inchangée. Cela signifie que, dans la poursuite de la maîtrise de l’inflation, la liquidité à long terme reste serrée, et la croissance de la liquidité à court terme pourrait également ralentir. Ainsi, une nouvelle hausse du bitcoin en 2025 sera confrontée à une certaine pression.

Toutefois, l’évolution du prix du bitcoin cette année montre une sensibilité accrue aux changements réglementaires. Le résultat de l’élection présidentielle américaine a directement stimulé la percée du bitcoin au-delà de 100 000 dollars US. Si les politiques réglementaires devaient s’assouplir davantage en 2025, cela pourrait fournir un nouvel élan à la hausse du bitcoin.

D’un point de vue sectoriel, l’essor rapide du BTCFi a propulsé le bitcoin vers une nouvelle ère d’applications d’actifs. Les protocoles de staking et autres pourraient créer des effets de réseau pour ces actifs, renforçant ainsi le soutien fondamental du prix du bitcoin. Néanmoins, si la valorisation du bitcoin devait dépendre fortement de ses cas d’usage, cela introduirait une logique de hausse différente de la rareté de l’offre ou de la fonction de « or numérique », mais cela exigerait une adoption massive des applications, difficile à réaliser à court terme.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News