Recherche sur les stablecoins par Delphi Digital : l'entrée des géants de la fintech, la transformation des modèles de partage des revenus et le potentiel sous-estimé pour l'avenir

TechFlow SélectionTechFlow Sélection

Recherche sur les stablecoins par Delphi Digital : l'entrée des géants de la fintech, la transformation des modèles de partage des revenus et le potentiel sous-estimé pour l'avenir

Bien qu'on ne sache pas encore si 2025 sera l'année du tournant pour les stablecoins, une chose est sûre : nous n'avons jamais été aussi proches de ce moment.

Auteur : Robbie Petersen

Traduction : TechFlow

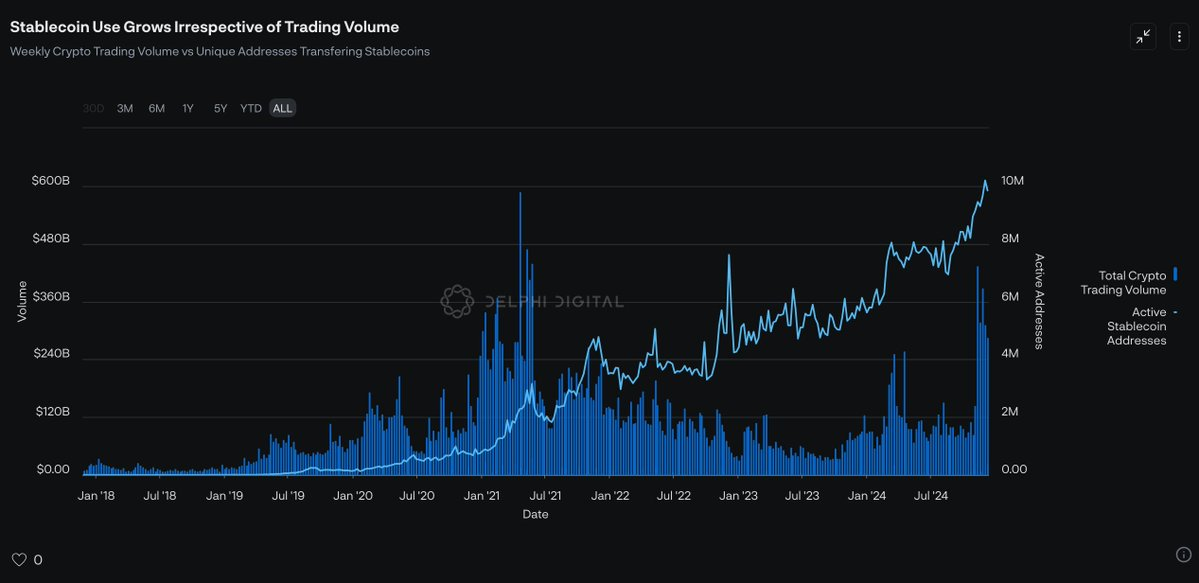

Bien que l'offre totale de stablecoins soit en hausse régulière, cette croissance apparente masque une tendance plus significative. Alors que les volumes d'échanges sur les plateformes cryptos n'ont pas encore retrouvé leurs sommets historiques, le nombre d'adresses actives mensuelles utilisant des stablecoins pour des transactions ne cesse d'augmenter. Ce contraste indique un changement fondamental dans le rôle des stablecoins : ils ne sont plus seulement un lubrifiant pour la spéculation au sein du marché crypto, mais commencent à tenir leur promesse initiale : devenir la base solide d'un nouveau système financier numérique.

Source des données : Artemis, The Tie

(Extrait du rapport « Perspectives DeFi 2025 » de Delphi)

Encore plus remarquable, la prochaine vague d'adoption massive de stablecoins pourrait ne plus dépendre de jeunes startups émergentes, mais plutôt d'entreprises déjà bien implantées sur le marché. Ces trois derniers mois, quatre grandes fintech ont annoncé officiellement leur entrée dans l'espace des stablecoins : Robinhood et Revolut développent leurs propres stablecoins ; Stripe, via l'acquisition de Bridge, vise des paiements mondiaux plus rapides et moins coûteux ; quant à Visa, malgré la perte potentielle de marges, elle commence à aider les banques à émettre des stablecoins.

Cette série d'initiatives marque un tournant majeur dans l'usage des stablecoins : leur adoption ne repose désormais plus sur une idéologie ou un idéal technologique, mais sur une valeur commerciale claire. Les stablecoins offrent aux entreprises fintech des avantages tangibles — réduction des coûts opérationnels, hausse des marges bénéficiaires et nouvelles sources de revenus. C’est précisément pour cette raison qu’ils s’intègrent progressivement au moteur central du capitalisme : la recherche du profit.

Alors que les principales entreprises fintech utilisent les stablecoins pour améliorer leurs marges ou prendre le contrôle de davantage d’étapes dans les paiements, leurs concurrents seront contraints de suivre le mouvement afin de rester compétitifs. Comme je l’ai souligné dans le Manifeste des Stablecoins, d’un point de vue théorique des jeux, l’adoption des stablecoins n’est plus une option, mais une nécessité stratégique pour toute entreprise fintech souhaitant maintenir sa position sur le marché.

Stablecoins 2.0 : les stablecoins à partage de revenus

Intuitivement, les principaux bénéficiaires de l’écosystème stablecoin sont les émetteurs. En effet, ce marché présente une dynamique de type « gagnant-tout », due aux effets de réseau propres à la monnaie. Actuellement, cet effet de réseau se manifeste principalement à travers trois dimensions :

-

Liquidité : USDT et USDC sont les stablecoins les plus liquides du marché crypto. Utiliser une nouvelle version fourchue de l’USDT peut entraîner des glissements de prix plus élevés lors des échanges.

-

Fonction de paiement : dans de nombreuses économies émergentes, l’USDT est devenu un outil de paiement courant. En tant que moyen d’échange numérique, son effet de réseau est extrêmement puissant.

-

Effet de tarification : presque toutes les principales paires de trading (sur les exchanges centralisés comme décentralisés) sont cotées en USDT ou USDC.

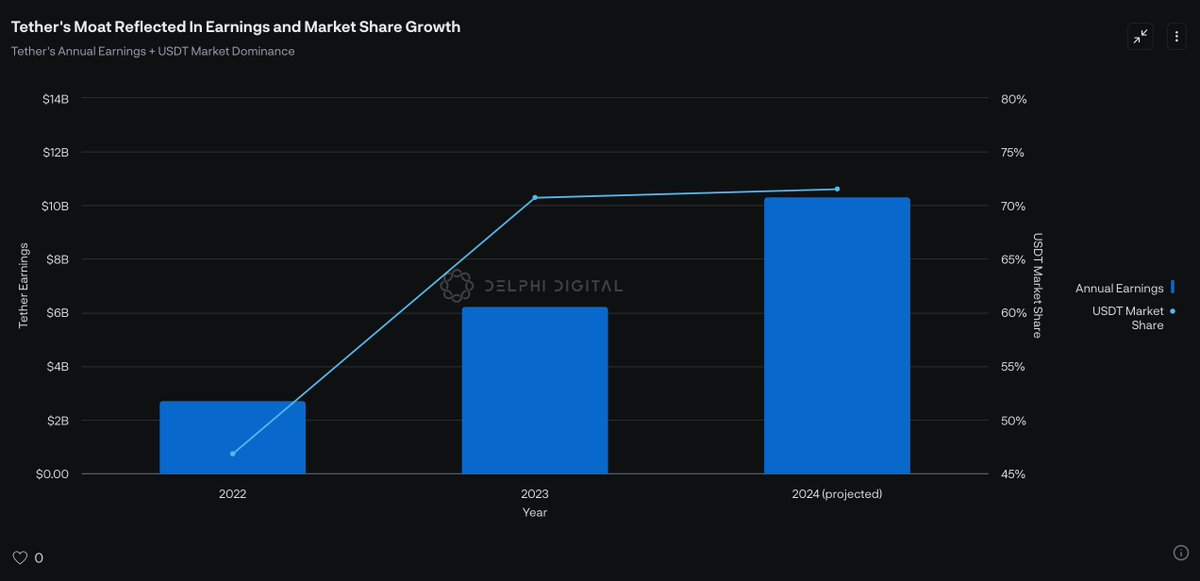

En résumé, plus il y a d’utilisateurs d’USDT, plus cela attire de nouveaux utilisateurs. Cet effet de réseau auto-renforçant permet à Tether d’élargir continuellement sa part de marché tout en augmentant sa rentabilité.

Bien que l’effet de réseau de Tether soit difficile à contester à court terme, un nouveau modèle de stablecoin — le stablecoin à partage de revenus — commence à émerger. Ce modèle est particulièrement adapté à l’écosystème piloté par les entreprises fintech. Pour en comprendre le potentiel, examinons d’abord la structure fondamentale de l’écosystème stablecoin.

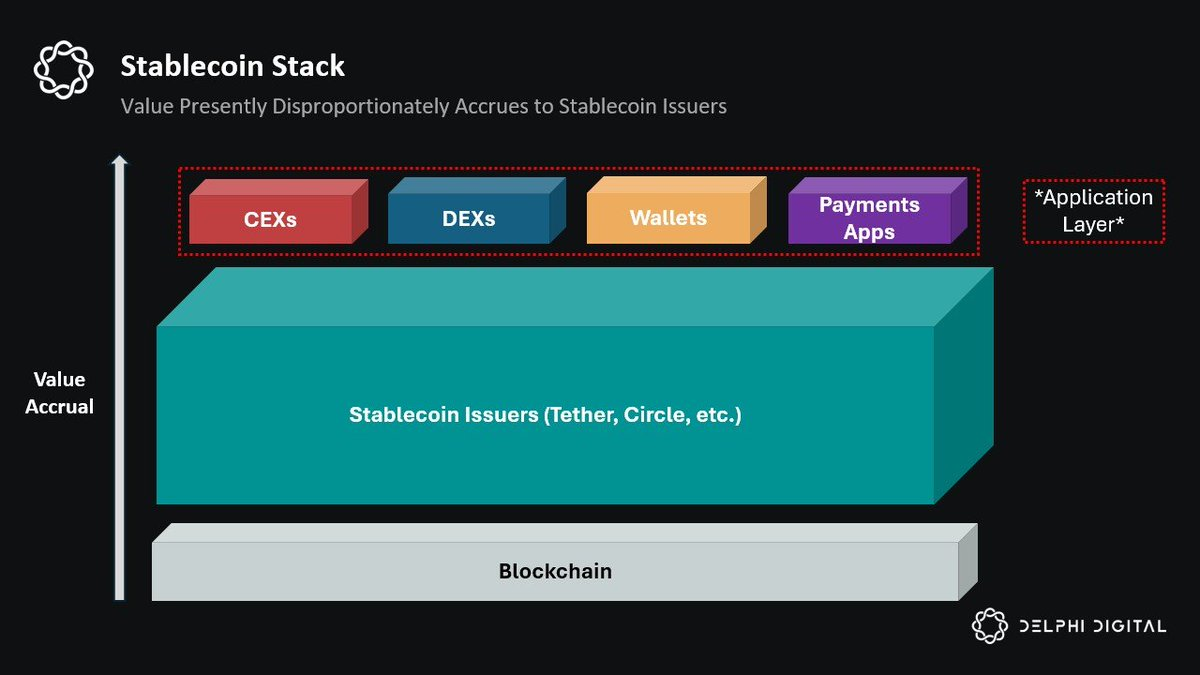

Actuellement, l’écosystème stablecoin se divise en deux rôles principaux : (1) les émetteurs de stablecoins (comme Tether et Circle) et (2) les distributeurs de stablecoins (comme diverses applications).

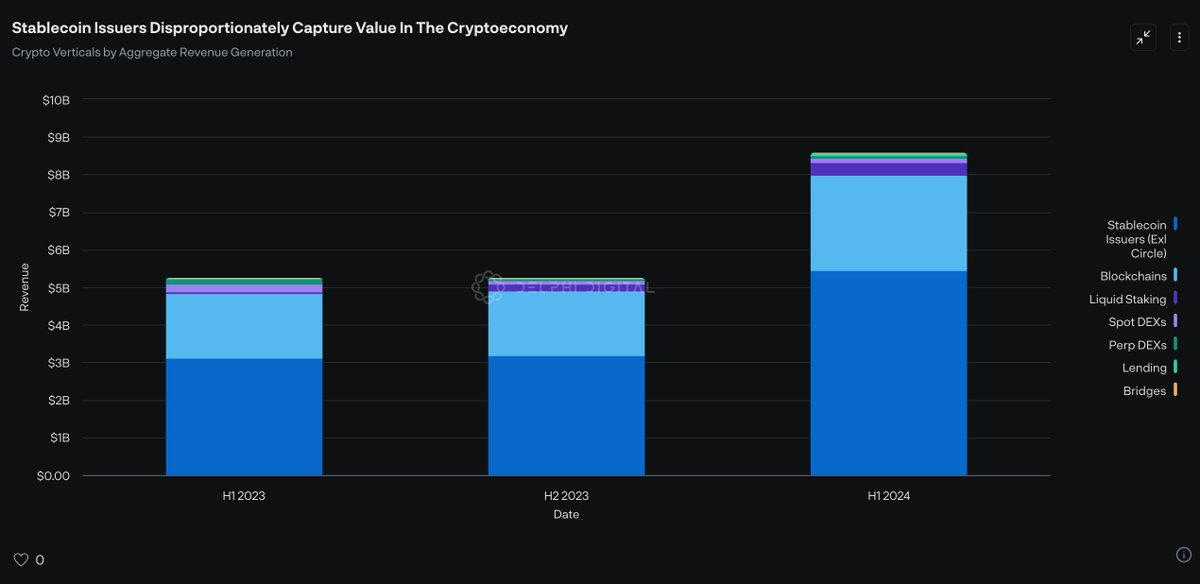

À l’heure actuelle, les émetteurs de stablecoins génèrent chaque année plus de 10 milliards de dollars de revenus, un montant supérieur à celui de tous les blockchains combinés. Pourtant, cette situation présente un problème structurel majeur : la valeur des stablecoins est en réalité créée par les distributeurs. Autrement dit, sans bourses, applications DeFi, plateformes de paiement ou portefeuilles, l’USDT perdrait toute utilité pratique et ne pourrait capter aucune valeur. Or, ces distributeurs ne tirent actuellement aucun bénéfice économique de cette activité.

Pour résoudre ce problème, les stablecoins à partage de revenus ont vu le jour. Ce modèle redistribue les revenus auparavant captés uniquement par les émetteurs vers les applications qui fournissent de la liquidité au réseau, bouleversant ainsi l’écosystème existant. En termes simples, les stablecoins à partage de revenus permettent aux applications de tirer profit de leur capacité de distribution.

Si ce modèle atteint une adoption à grande échelle, il pourrait devenir une source de revenus importante, voire principale, pour les applications. À mesure que les marges bénéficiaires se rétrécissent, nous pourrions entrer dans une ère du « Stablecoin Distribution as a Service » (SDaaS), où les applications crypto adopteraient la distribution de stablecoins comme modèle économique central. Cette évolution est logique, car les émetteurs de stablecoins capturent aujourd’hui plus de valeur que l’ensemble des blockchains et des applications réunis.

Bien que de nombreuses tentatives aient échoué par le passé à défier le monopole de Tether, le modèle de stablecoin à partage de revenus semble plus prometteur pour deux raisons principales :

-

Rôle clé des canaux de distribution : contrairement aux anciens modèles de stablecoins rémunérés, qui ciblaient directement les utilisateurs finaux, les stablecoins à partage de revenus s’adressent aux intermédiaires qui contrôlent l’accès aux utilisateurs. Ce modèle aligne pour la première fois les intérêts des distributeurs et des émetteurs.

-

Effet cumulatif de l’écosystème : auparavant, pour profiter de l’économie des stablecoins, une application devait généralement émettre son propre stablecoin. Mais cette approche avait une limite : les autres applications n’avaient aucun intérêt à intégrer votre stablecoin, dont l’utilité restait cantonnée à une seule application, incapable de rivaliser avec l’effet de réseau de l’USDT. En revanche, le stablecoin à partage de revenus incite plusieurs applications à s’intégrer simultanément, exploitant ainsi l’effet de réseau collectif de tout l’écosystème de distribution.

Les stablecoins à partage de revenus (revenue-sharing stablecoins) conservent les avantages de l’USDT — comme la composable entre différentes applications et l’effet de réseau — tout en renforçant l’incitation à l’intégration grâce au partage des revenus avec les partenaires disposant de capacités de distribution.

Actuellement, trois acteurs dominent ce domaine :

-

USDG de Paxos : lancé en novembre dernier, il sera encadré par le futur cadre réglementaire des stablecoins de l’Autorité monétaire de Singapour (MAS). Paxos a déjà noué des partenariats stratégiques avec plusieurs grands acteurs, dont Robinhood, Kraken, Anchorage, Bullish et Galaxy Digital, pour intégrer l’USDG.

-

“M” de M^0 : conçu par d’anciens membres clés de MakerDAO et Circle, M^0 vise à devenir une couche de règlement allégée et neutre, permettant à toute institution financière de frapper et d’échanger son stablecoin à partage de revenus — “M”. Contrairement aux autres stablecoins similaires, “M” peut également servir d’actif sous-jacent à d’autres stablecoins (par exemple USDN de Noble). De plus, M^0 adopte un modèle de garde unique, basé sur un réseau décentralisé de validateurs indépendants et un système de gouvernance à double jeton (Two Token Governor, TTG), offrant ainsi une transparence et une neutralité accrues par rapport aux autres modèles. Pour en savoir plus sur M^0, voir mon article [lien à compléter].

-

AUSD d’Agora : similaire à l’USDG et à “M”, l’AUSD d’Agora attire des partenaires en partageant les revenus avec les applications intégratrices et les market makers. Agora bénéficie aussi du soutien de plusieurs grands market makers et applications, notamment Wintermute, Galaxy, Consensys et Kraken Ventures. Cette collaboration assure dès le départ un alignement des incitations entre Agora et ses parties prenantes. À ce jour, l’offre totale d’AUSD atteint 50 millions de dollars.

En regardant vers 2025, je prévois que ces émetteurs de stablecoins étendront davantage leur influence. Les distributeurs pourraient privilégier les stablecoins leur apportant davantage de revenus. Par ailleurs, les market makers pourraient également préférer ces stablecoins à partage de revenus, car en détenant de grandes positions, ils pourraient eux aussi bénéficier des retombées économiques.

Bien que “M” et AUSD soient actuellement classés respectivement 33e et 36e en termes d’offre de stablecoins, et que l’USDG ne soit pas encore lancé, je prédis qu’au moins l’un de ces stablecoins figurera parmi les dix premiers d’ici la fin 2025. Par ailleurs, la part de marché des stablecoins à partage de revenus devrait passer de 0,06 % actuel à plus de 5 % (soit environ 83 fois plus). Avec l’entrée en scène de fintechs dotées de puissants canaux de distribution, ces stablecoins connaîtront une nouvelle vague d’adoption.

Accumulation lente, explosion soudaine

Même si l’adoption des stablecoins est souvent comparée à l’histoire des Eurodollars, cette analogie est trop simpliste. Les stablecoins ne sont pas des Eurodollars : ils sont numériques ; accessibles sans frontières ; capables de règlements instantanés transfrontaliers ; utilisables même par des agents d’intelligence artificielle ; capables de créer de puissants effets de réseau à grande échelle ; et surtout, ils offrent aux entreprises fintech existantes des incitations économiques claires, parfaitement alignées avec l’objectif fondamental de toute entreprise : générer plus de profit.

Par conséquent, penser que l’adoption des stablecoins suivra un parcours lent comme celui des Eurodollars ignore un fait essentiel. La seule similitude entre stablecoins et Eurodollars pourrait être leur émergence organique, impossible à contrôler facilement par les géants existants ou les gouvernements — en particulier ceux qui perçoivent cette technologie comme une menace à leurs intérêts. Mais contrairement aux Eurodollars, l’adoption des stablecoins ne s’étalera pas sur 30 à 60 ans. Elle suivra plutôt un schéma d’« accumulation lente, explosion soudaine », car leur effet de réseau atteindra rapidement un seuil critique.

Actuellement, l’écosystème des stablecoins prend forme rapidement. Les cadres réglementaires se mettent progressivement en place ; des entreprises comme Robinhood et Revolut ont commencé à lancer leurs propres stablecoins ; Stripe explore apparemment la possibilité de contrôler davantage d’étapes dans les paiements via les stablecoins. Plus frappant encore, même des géants comme PayPal et Visa, conscients que les stablecoins pourraient grignoter leurs marges, investissent activement dans ce domaine, craignant que si elles n’agissent pas, leurs concurrents ne prennent les devants.

On ignore encore si 2025 marquera un véritable tournant pour les stablecoins, mais une chose est sûre : nous n’avons jamais été aussi proches de ce moment.

Peut-être continuons-nous à sous-estimer le potentiel des stablecoins.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News