Analyse de la taxation des actifs cryptographiques à l'échelle mondiale : l'Asie traîne, le taux d'imposition atteint 52 % en Europe

TechFlow SélectionTechFlow Sélection

Analyse de la taxation des actifs cryptographiques à l'échelle mondiale : l'Asie traîne, le taux d'imposition atteint 52 % en Europe

La taxation des transactions de cryptomonnaies est devenue ces dernières années un sujet d'intérêt majeur pour de nombreux pays.

Rédaction : Chloe, PANews

La victoire de Trump aux élections et son retour à la Maison Blanche, combinés au fait que des candidats favorables aux cryptomonnaies ont rejoint le Congrès américain, font espérer un environnement réglementaire propice au développement des cryptomonnaies. Le prix du bitcoin a ainsi grimpé en flèche, dépassant les 90 000 dollars. Selon un rapport de CNA daté du 18 novembre, des membres du parlement taïwanais ont récemment interrogé le gouvernement sur la taxation des cryptomonnaies à Taïwan, notamment sur l'opportunité d'imposer les gains réalisés par les particuliers lors de transactions.

Lors de cette audition, les députés ont critiqué les mesures fiscales appliquées par le ministère des Finances taïwanais aux revenus tirés des transactions personnelles en cryptomonnaies. Actuellement, seuls les échanges de cryptomonnaies sont soumis à la taxe sur les affaires et à l'impôt sur les sociétés ; en revanche, il n’existe pas de règles claires concernant la taxation des bénéfices réalisés par des particuliers ou des entités juridiques. Les députés ont insisté sur la nécessité pour le ministère des Finances de prendre l’initiative d’améliorer le système fiscal relatif aux cryptomonnaies à Taïwan.

À ce jour, 26 entreprises d’actifs virtuels ont déclaré leur conformité aux exigences anti-blanchiment auprès de la Commission de supervision financière (FSCT). Toutes ont effectué une inscription fiscale et paient la taxe sur les affaires et l’impôt sur les sociétés. Toutefois, les députés estiment que la taxation reste principalement axée sur les opérateurs, tandis que la taxation des transactions individuelles et les contrôles restent insuffisants.

Song Xiuling, directrice générale de l’Administration fiscale, a indiqué que selon la législation fiscale actuelle, les cryptomonnaies ne sont pas considérées comme une monnaie mais comme des actifs numériques. Toute plus-value provenant de la vente d’un actif numérique est imposable. Étant donné que la déclaration est faite sur la base de l’autodéclaration, il convient de renforcer les vérifications. Le ministère des Finances coordonnera ses efforts avec la FSCT après la mise en place d’une loi spécifique sur les actifs virtuels, et de nouvelles mesures de contrôle seront mises en œuvre. « Nos services disposent déjà d’outils permettant d’examiner les transactions de biens numériques, et nous nous engageons à étudier, dans un délai de trois mois, les modalités de taxation des gains issus des transactions en cryptomonnaies », a-t-elle déclaré.

Enfin, le ministère des Finances a affirmé qu’il continuerait de suivre attentivement les tendances internationales en matière de taxation des cryptomonnaies et des services numériques, et adapterait le système fiscal taïwanais en fonction de la situation locale.

Le sujet de la taxation des transactions en cryptomonnaies est devenu ces dernières années un point central d’intérêt mondial. PAnews présente ici un aperçu synthétique des approches adoptées par différents pays et régions concernant la fiscalité des actifs numériques.

Transparence croissante au niveau mondial sur les informations fiscales liées aux cryptomonnaies

Les États-Unis, l’Union européenne et d'autres régions ont progressivement introduit, dès 2023, de nouvelles obligations de déclaration fiscale à l’intention des courtiers en cryptomonnaies et autres intermédiaires financiers, afin d’accroître la transparence des transactions. En juin dernier, l’Organisation de coopération et de développement économiques (OCDE) a publié le Cadre de déclaration des actifs cryptographiques (CARF) et mis à jour le Standard commun de communication des renseignements (CRS), étendant le champ d’application aux nouveaux produits financiers.

De plus en plus de pays mettent en œuvre des obligations de déclaration fiscale sur les actifs cryptographiques afin d’éviter qu’ils ne deviennent des outils d’évasion fiscale. Selon le rapport « Global Crypto Tax Survey 2024 » de PwC, au 1er décembre 2023, 54 grandes juridictions ayant des marchés de cryptomonnaies actifs ont indiqué qu’elles intégreraient rapidement le CARF publié par l’OCDE, avec pour objectif de mettre en place d’ici 2027 un mécanisme d’échange automatique d’informations sur les transactions en actifs cryptographiques. Les transactions devant faire l’objet d’une déclaration comprennent notamment : les échanges entre actifs cryptographiques, les conversions entre cryptomonnaies et monnaies fiduciaires, ainsi que les transferts de cryptomonnaies utilisées comme contrepartie à des biens ou services dont la valeur dépasse 50 000 dollars américains.

Dans le cas de Taïwan, où la question de la taxation des cryptomonnaies a été récemment soulevée par des députés, le cadre actuel repose principalement sur les exigences KYC (Connaître son client) et la prévention du blanchiment. Autrement dit, tous les professionnels liés aux cryptomonnaies doivent collecter les informations clients, et tout retrait important (supérieur à 500 000 dollars taïwanais) doit être signalé. En dehors de la législation anti-blanchiment, aucun cadre fiscal clair ou règle d’imposition des revenus n’est actuellement applicable aux cryptomonnaies.

Pour les utilisateurs individuels, l’achat et la vente de cryptomonnaies ne sont pas soumis à une taxe transactionnelle. Toutefois, les profits réalisés sont assimilés à des gains sur cession d’actifs (comme les gains issus des opérations de change), qui doivent être déclarés sous forme de « revenus mobiliers » et intégrés à l’impôt sur le revenu global du contribuable.

Autrement dit, le principe actuel de taxation des cryptomonnaies à Taïwan repose sur l’idée que seul le « retrait effectif des gains » est imposable. Tant que les fonds générés par des investissements en cryptomonnaies ne sont pas retirés vers un compte bancaire, aucun gain réel n’est considéré comme réalisé. L’imposition intervient uniquement lorsque des cryptomonnaies converties en monnaie fiduciaire sont transférées vers un compte bancaire et atteignent un certain seuil.

Par ailleurs, les opérateurs dont les activités principales consistent à acheter et vendre des cryptomonnaies doivent s’inscrire au registre fiscal et payer la taxe sur les affaires et l’impôt sur les sociétés si leur chiffre d’affaires mensuel excède 40 000 dollars taïwanais.

Les États-Unis traitent les cryptomonnaies comme des biens imposables, avec des méthodes de calcul variables selon les États

Le gouvernement américain définit les monnaies virtuelles comme tout actif numérique représentant une valeur enregistrée sur un grand livre distribué sécurisé par cryptographie. Ces actifs numériques ne sont pas considérés comme une monnaie légale car ils ne correspondent ni aux pièces ni aux billets américains, ni à une monnaie émise par une banque centrale quelconque.

En outre, l’Internal Revenue Service (IRS) traite les cryptomonnaies comme des biens imposables. Si la valeur de marché d’une cryptomonnaie augmente par rapport au prix d’achat initial, toute sortie de fonds entraîne un gain ou une perte en capital. En cas de profit, le détenteur doit payer un impôt sur la cession. De même, si une entreprise reçoit un paiement en cryptomonnaie dans le cadre d’une activité commerciale, ce montant doit être déclaré comme un revenu commercial imposable.

Par exemple, si une personne A achète 1 BTC pour 5 000 dollars et le revend trois mois plus tard pour 7 000 dollars, elle doit payer un impôt sur le gain de 2 000 dollars selon le taux d’imposition applicable aux gains en capital à court terme. Pour les actifs détenus moins d’un an, le taux varie, selon l’année fiscale 2023 aux États-Unis, de 0 % à 37 %, en fonction du revenu total déclaré.

Outre les gains sur transactions, d’autres revenus générés dans l’écosystème des cryptomonnaies sont également imposables. Par exemple, les récompenses obtenues via le minage, les rendements du staking, ou les intérêts perçus sur des plateformes de prêt sont généralement classés comme des revenus ordinaires et imposés au taux d’imposition ordinaire. En 2023, l’IRS a publié plusieurs nouvelles règles précisant notamment le moment de reconnaissance des revenus liés au staking, et a défini les NFT comme des objets de collection, soumis à un traitement fiscal particulier.

Cette année, l’IRS a publié le projet final de son régime fiscal sur les cryptomonnaies : à compter de 2025, les courtiers en cryptomonnaies devront soumettre le formulaire 1099-DA à l’IRS, contenant les informations relatives aux transactions de leurs clients. Ce nouveau système devrait fortement améliorer la conformité fiscale, tout en imposant davantage d’obligations aux acteurs du marché.

Au niveau des États, les méthodes de calcul de l’impôt varient également, bien que jusqu’à présent, aucune harmonisation n’existe encore concernant la définition et la taxation des NFT.

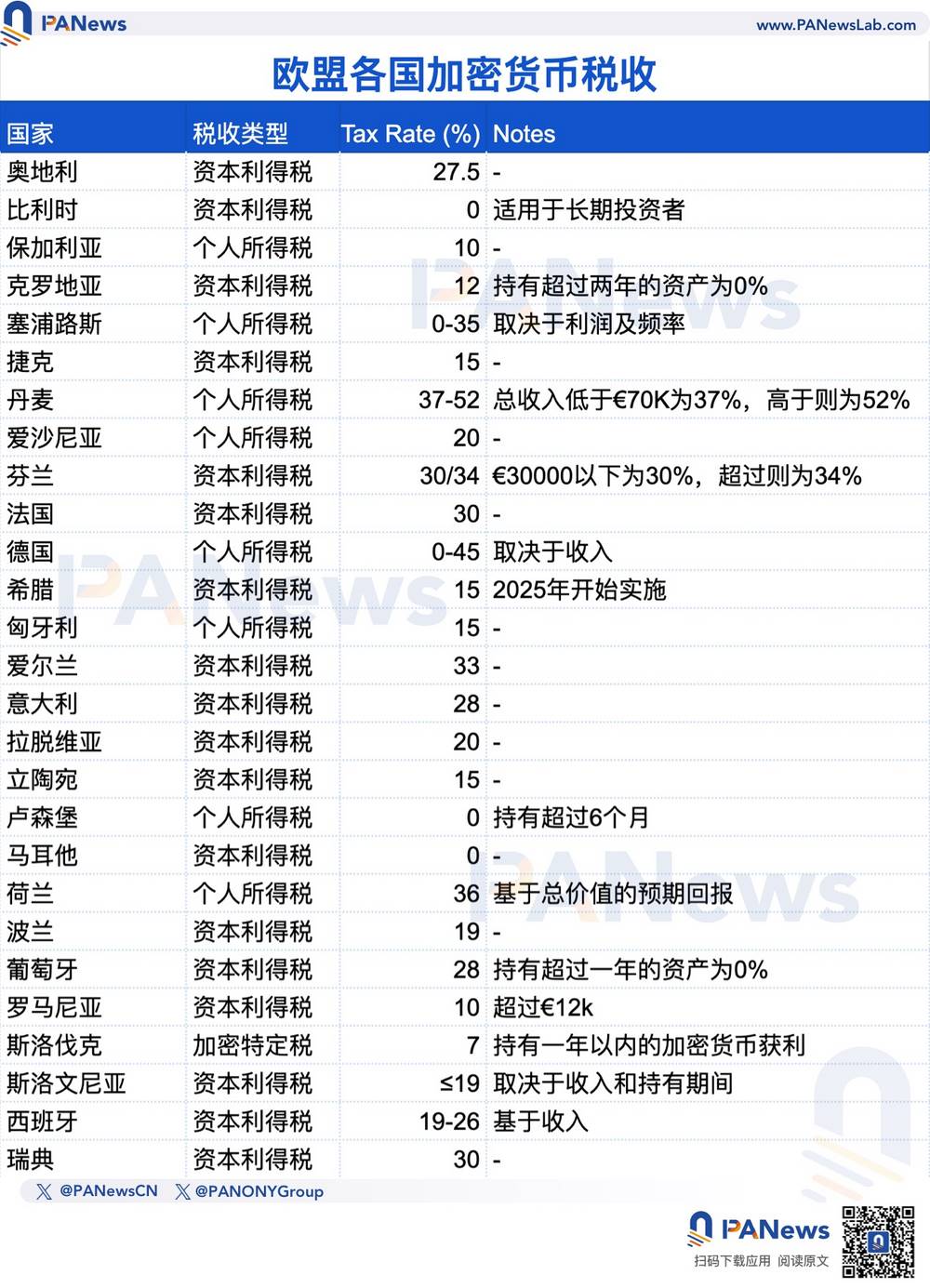

Des taux très variés dans l’UE : jusqu’à 52 % au Danemark ?

En Europe, les États membres de l’Union européenne continuent d’actualiser leurs régimes fiscaux relatifs aux cryptomonnaies. Pour ceux qui cherchent à minimiser leur charge fiscale, la Slovaquie, le Luxembourg, la Bulgarie, la Grèce, la Hongrie ou encore la Lituanie constituent des choix relativement favorables, car elles offrent actuellement les taux les plus bas de l’UE pour les détenteurs de cryptomonnaies.

À l’inverse, le Danemark, la Finlande, les Pays-Bas, l’Allemagne et l’Irlande adoptent une position moins favorable. Le Danemark, par exemple, traite les gains en cryptomonnaies comme des revenus personnels et applique un taux d’imposition élevé, variant entre 37 % et 52 %. Voici un tableau comparatif des types d’imposition et des taux pratiqués dans les différents pays de l’UE. La taxe sur les plus-values (Capital Gains Tax) concerne principalement les revenus d’investissement, avec des taux souvent fixes. L’impôt sur le revenu personnel (Personal Income Tax) suit un barème progressif, lié au revenu total du contribuable.

Hong Kong et Singapour n’imposent actuellement pas les plus-values individuelles

En Asie, le Japon classe les revenus générés par les transactions en cryptomonnaies pour les particuliers comme des « revenus accessoires », imposables selon un barème progressif. Le taux d’imposition varie selon le revenu annuel, allant de 5 % à 45 %. Par exemple, pour un revenu annuel dépassant 40 millions de yens japonais (environ 276 000 dollars), le taux peut atteindre 45 %. Une particularité importante : au Japon, les pertes sur cryptomonnaies ne peuvent pas être déduites des revenus du contribuable ni compensées avec d’autres gains d’actifs. Seules les pertes immobilières, commerciales ou forestières sont déductibles, or les cryptomonnaies n’entrent pas dans ces catégories.

En Corée du Sud, un projet de loi prévoit d’instaurer une taxe de 20 % sur les profits en cryptomonnaies, applicable aux gains supérieurs à 2,5 millions de won coréens (environ 1 800 dollars). Toutefois, sa mise en œuvre a été reportée à plusieurs reprises : initialement prévue après 2023, puis repoussée à 2025, elle est maintenant prévue pour 2028. Ce retard est principalement dû à la volatilité du marché et au manque d’infrastructure fiscale adéquate, de crainte qu’une imposition prématurée n’affecte négativement le moral des investisseurs.

À Hong Kong et à Singapour, aucune imposition des plus-values individuelles n’est actuellement appliquée. À Hong Kong, bien qu’il n’existe pas de disposition fiscale spécifique aux actifs numériques, le Bureau des impôts a mis à jour en mars 2020 la Circulaire d’interprétation et d’application des lois fiscales (DIPN) no 39 pour inclure un chapitre sur la taxation des actifs numériques.

Cependant, cette directive ne couvre pas encore des sujets tels que le staking, la finance décentralisée (DeFi), ou les applications Web3 telles que les NFT et la tokenisation d’actifs physiques. Hong Kong applique un principe de territorialité fiscale : seuls les profits générés localement par le biais d’activités commerciales, professionnelles ou industrielles sont imposables à hauteur de 16,5 %, à condition qu’ils soient de nature courante. Les profits de nature capital ne sont pas imposables. Quant aux gains issus des transactions en cryptomonnaies, leur qualification – revenu ou capital – dépend des circonstances spécifiques de chaque cas.

À Singapour, l’Autorité des impôts (IRAS) n’impose pas la plus-value réalisée par les particuliers sur leurs investissements en cryptomonnaies. Les profits issus d’investissements à long terme sont exonérés. Toutefois, si une personne effectue fréquemment des transactions ou exerce une activité commerciale liée aux cryptomonnaies, ses revenus peuvent être qualifiés de recettes commerciales et soumis à l’impôt sur le revenu, avec un taux maximum progressif de 22 %.

Depuis toujours, les politiques fiscales influencent fortement les stratégies d’investissement en cryptomonnaies. Les faibles taux attirent les entreprises multinationales, tandis que des politiques fiscales rigoureuses, comme aux États-Unis, au Japon, en France ou en Espagne, peuvent dissuader certains investisseurs. Selon une enquête de Coincub, les États-Unis auraient collecté environ 1,87 milliard de dollars en taxes sur les cryptomonnaies l’année dernière.

En Europe, la situation est mitigée : certains pays offrent des conditions favorables aux détenteurs à long terme, tandis que d’autres maintiennent des taux élevés, ce qui peut influencer le comportement des investisseurs. Globalement, les niveaux d’imposition européens sur les cryptomonnaies restent supérieurs à la moyenne mondiale, reflétant une partie intégrante du système fiscal global de l’UE.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News