Les transactions OTC hors des projecteurs : décryptage du jeu alternatif des VC cryptos

TechFlow SélectionTechFlow Sélection

Les transactions OTC hors des projecteurs : décryptage du jeu alternatif des VC cryptos

Le fonds peut se concentrer sur l'acquisition de jetons liquides et utiliser son expertise ainsi que son réseau pour développer les projets de « 1 à 10 ».

Auteurs : hedgedhog7, c0xswain, 0xkinnif, 0xlaiyuen, 0xZhouYeMen

Traduction : TechFlow

L'état actuel du capital-risque en cryptomonnaies

Récemment, les performances des Meme coins ont dépassé celles de nombreux projets soutenus par des fonds de capital-risque (VC), suscitant des critiques de la part des acteurs du marché à l’encontre des VC et de leurs investissements. Bien que certaines critiques soient justifiées, d'autres reflètent une méconnaissance profonde des complexités du marché privé.

En général, les projets réalisent plusieurs tours de financement avant l’événement de génération de jetons (TGE) afin de développer leur produit. En contrepartie du capital risqué fourni tôt, les VC peuvent participer aux levées à des valorisations plus basses. Les ressources apportées par les capitaux stratégiques — notamment le soutien marketing, les conseils en économie des jetons et l’accès aux réseaux des VC — sont des avantages que les petits investisseurs ordinaires ne peuvent généralement pas obtenir. Au fur et à mesure des levées et des ajustements de valorisation, les types de VC impliqués varient également, selon leur appétit au risque et la taille de leur fonds.

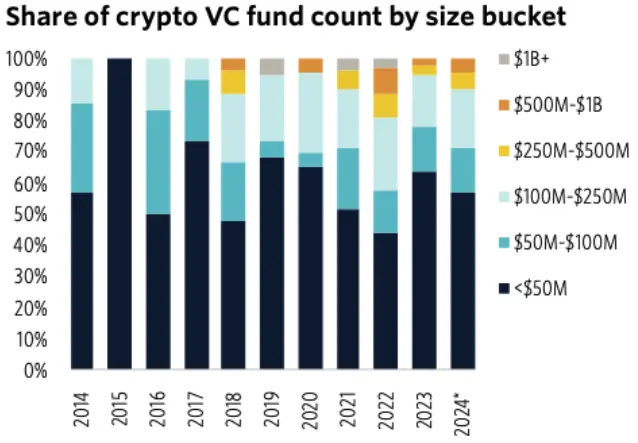

Segmentation des fonds de capital-risque en cryptomonnaies et leurs tailles

Source : PitchBook

La majorité des fonds de capital-risque en cryptomonnaies gèrent moins de 50 millions de dollars d’actifs, ce qui les pousse à investir dans des projets n’ayant pas encore lancé de produit et valorisés faiblement. Afin d’aligner les VC sur les autres parties prenantes à long terme, les jetons acquis via les marchés privés sont généralement soumis à des périodes de verrouillage et à des modalités de vesting.

Compromis entre risque et rendement pour les VC

Pendant la période de vesting des jetons, les VC observent souvent des gains importants non réalisés. Ils cherchent alors à les concrétiser via des produits dérivés ou des transactions hors cote (OTC). Toutefois, ils font face à des obstacles liés aux mandats d’investissement, aux exigences de capital et aux limites de liquidité. De plus, certains VC manquent des compétences opérationnelles et des cadres de gestion des risques nécessaires pour mettre en œuvre efficacement des stratégies de couverture, ce qui complique davantage cette démarche.

C’est pourquoi les transactions OTC deviennent le principal moyen pour les VC de réaliser des profits avant le TGE. Contrairement au marché secondaire transparent, les échanges OTC se déroulent en privé, rendant difficile le suivi centralisé des données mondiales. Bien qu’il soit difficile d’estimer précisément la taille du marché OTC, les rapports d’activité des desks de trading OTC permettent d’en identifier certaines tendances.

STIX, un desk OTC soutenu par Fisher8 Capital, a traité plus de 200 millions de dollars depuis sa création fin 2023. STIX traite principalement des actifs parmi les 200 premières altcoins. Au cours de l’année écoulée, les activités OTC ont été fréquentes, incluant des liquidations (comme la vente par FTX de $WLD et $SOL verrouillés) et des transactions directes avec des fondations de projet (comme $SUI, $AVAX, etc.). Nous prévoyons que ce marché continuera de croître, principalement en raison du désir des VC de réaliser des profits précocement et des besoins en capital des projets après le TGE.

Le marché OTC : découverte des prix lors des tours privés

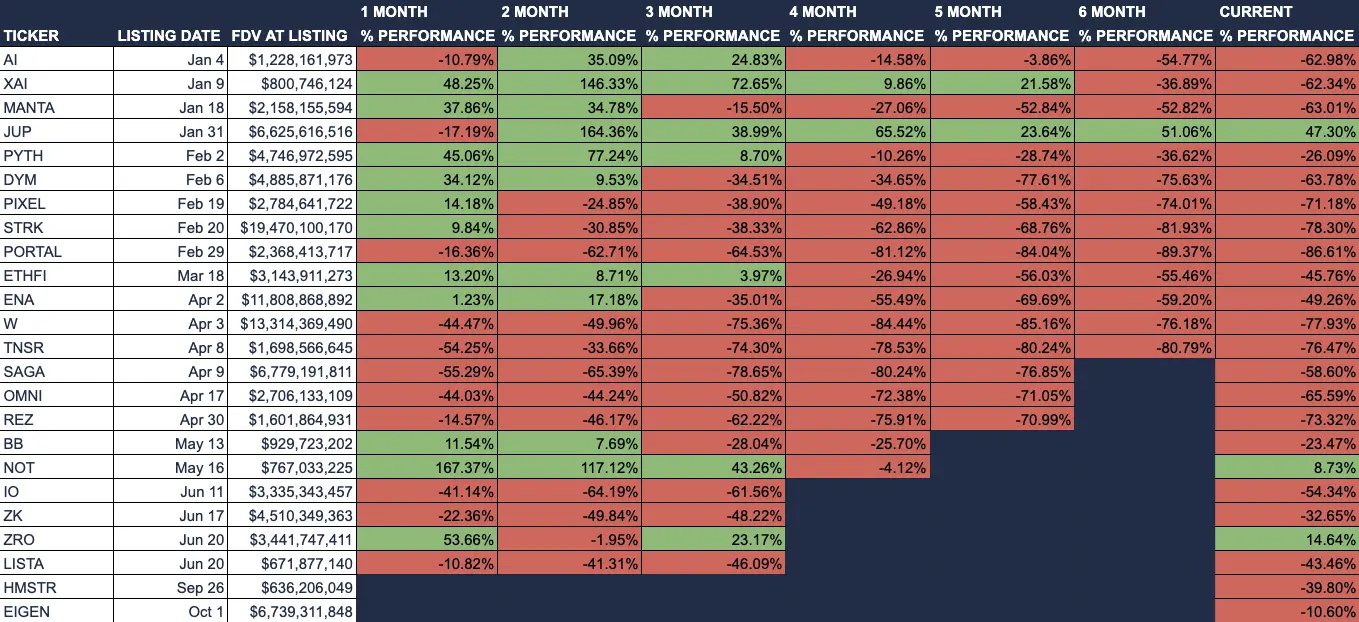

Le tableau ci-dessous présente quelques jetons soutenus par des VC ainsi que leur performance depuis le TGE. La plupart des jetons peinent à maintenir une haute valorisation trois mois après le lancement, ce qui empêche les VC de réaliser leurs investissements au plus haut FDV au début de la période de vesting. Cette dynamique est défavorable aux participants du marché : lorsque la période de vesting prend fin, les investisseurs ayant acheté à un prix élevé se transforment en vendeurs, tout comme les VC.

Performance des jetons après émission sur Binance en 2024

Source : Artemis

La pratique courante consistant à revaloriser fréquemment lors des levées concentre les gains et l’optimisme sur le marché privé. Cela expose les investisseurs publics principalement à un risque de baisse de prix après le TGE. En l’absence d’incitations suffisantes pour soutenir le projet, les participants au marché public peuvent se retrouver dans une situation perdant-perdant. À mesure que le marché converge vers une valeur juste, tant les VC que les petits investisseurs feront face à des difficultés à long terme.

Exemples de performance de jetons

Source : 0xLouis

Nous pensons qu’aménager de la marge à la hausse sur le marché secondaire contribue à créer une base de soutien plus solide, prolongeant ainsi la durée de vie du projet. Une méthode existante consiste à permettre la découverte des prix avant le TGE via des échanges au comptant ou sur les marchés prévisionnels. Sur ces marchés prévisionnels, les jetons au comptant sont considérés comme des billets à ordre (jetons IOU), échangeables contre l’actif réel au moment du TGE. D’un autre côté, les marchés prévisionnels perpétuels sont des marchés synthétiques conçus pour suivre l’évolution du prix de l’actif, généralement couverts par des options d’achat émises par la fondation.

Les échanges prévisionnels peuvent avoir lieu sur des plateformes dérivées accessibles comme Aevo, Whales Market ou les principales bourses centralisées (CEX). Toutefois, ces produits comportent des risques de liquidité et de delta. Lorsque des acheteurs du marché liquide achètent des jetons avant le TGE, la plateforme agit en contrepartie ; si le jeton performe bien après le TGE, elle peut subir des pertes importantes. En outre, les participants doivent tenir compte du risque de contrepartie, tel que l’absence de droit légal sur l’actif sous-jacent, ou l’incapacité de l’échange à supporter les pertes dues aux participants gagnants sur le marché prévisionnel.

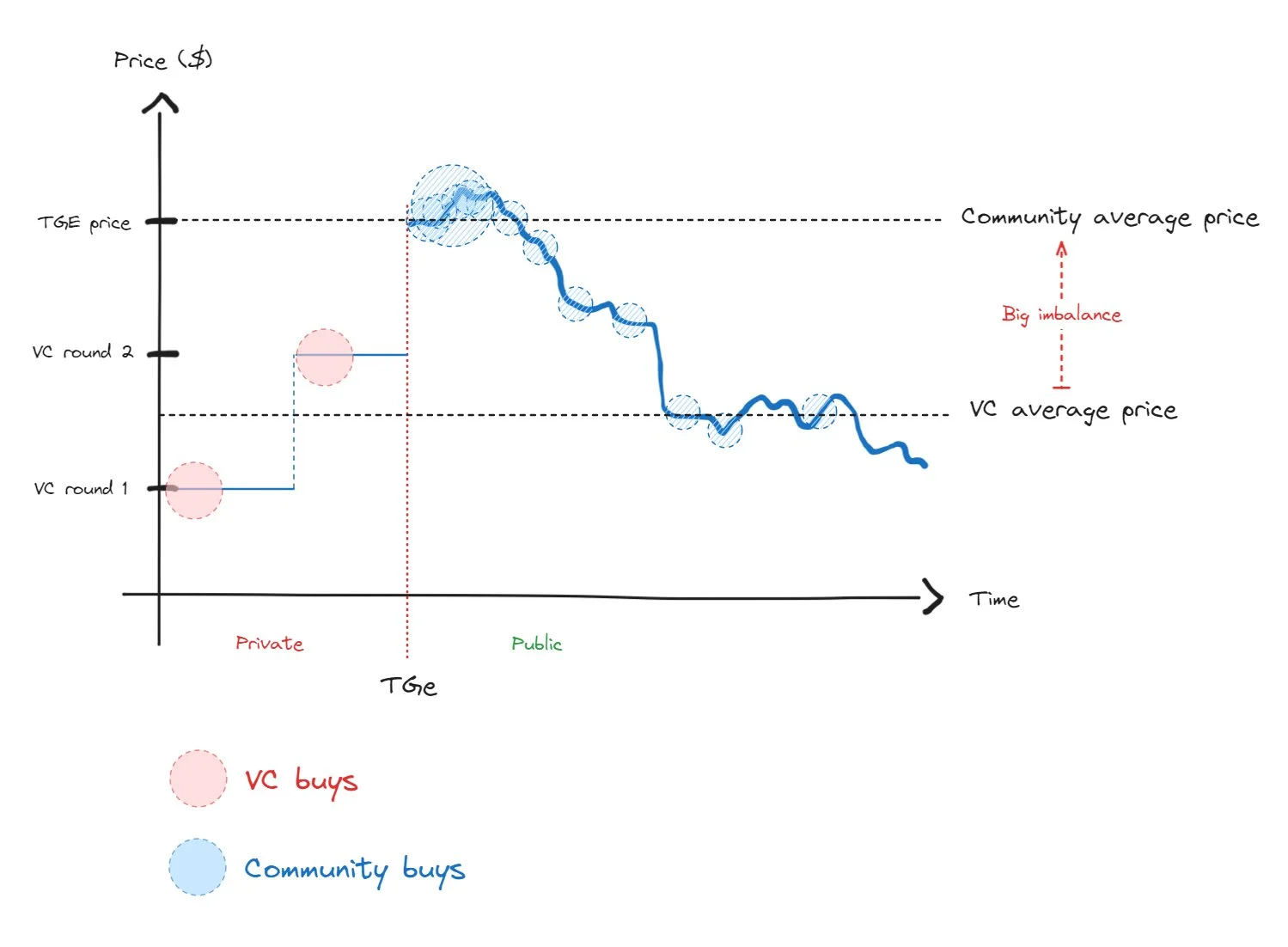

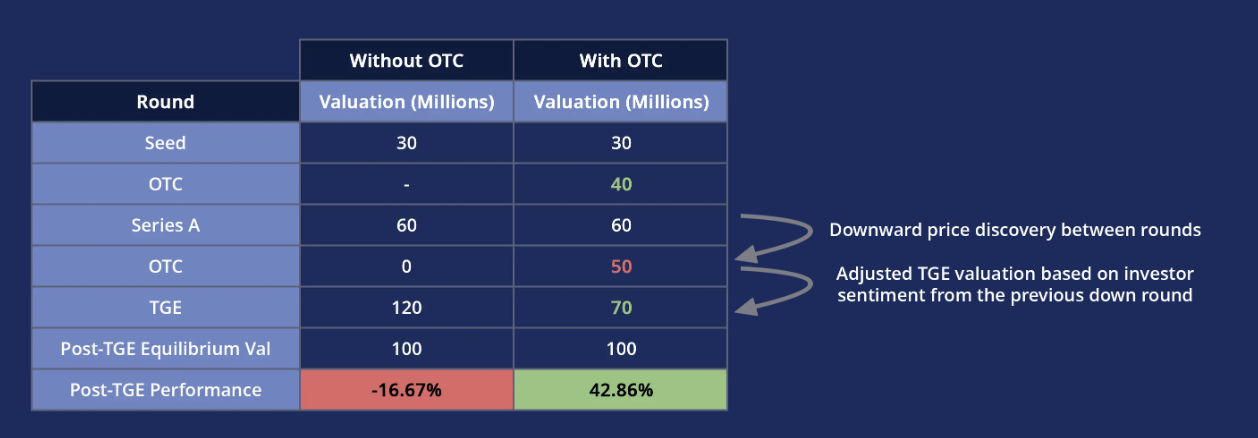

Évolution hypothétique des jetons entre les tours de financement via OTC

Une autre approche pour favoriser la hausse sur le marché secondaire consiste à permettre une baisse des prix sur le marché privé avant le TGE. Cela réduirait l’écart de valorisation entre les différents tours. Le graphique ci-dessus compare deux projets hypothétiques, illustrant les bénéfices potentiels des transactions OTC sur la performance post-TGE. Si un tour de financement baissier intervient entre le tour A et le TGE, et que les investisseurs existants vendent leurs parts en dessous de leur prix d’achat, cela pourrait inciter l’équipe à ajuster à la baisse son prix de TGE prévu. Un tel ajustement aiderait à aligner la valorisation du projet sur les attentes du marché.

Si le projet réussit finalement et atteint le niveau de prix escompté après le TGE, un plus grand nombre de détenteurs de jetons rentables provenant du marché liquide pourront offrir un soutien durable au projet.

Analyse approfondie des desks OTC en cryptomonnaies

Bien qu’il semble idéal d’autoriser davantage de corrections baissières sur le marché privé, ce processus n’est pas simple en raison des obstacles juridiques et de la complexité des types de transactions. Les transactions OTC se divisent principalement en deux catégories : les achats directs motivés par la conviction et l’arbitrage basé sur les taux de financement.

Les achats directs attirent généralement des investisseurs sensibles à la valorisation, désireux d’obtenir une exposition directe à l’actif sous-jacent. Cela implique de reprendre des contrats SAFT/SAFE auprès d’investisseurs précédents ou d’acheter directement des jetons auprès de l’équipe du projet. Lors de l’achat de contrats SAFT/SAFE auprès d’investisseurs précoces, la transaction est généralement évaluée à la valeur nominale ou assortie d’une prime de 25 à 30 % avant le TGE.

Les acheteurs pratiquant l’arbitrage de taux de financement ont peu de lien avec la valorisation. Leur profit dépend de la différence entre l’escompte sur le spot et le coût de couverture, influencé par les taux de financement des contrats perpétuels pendant la période de vesting. Selon les rapports de STIX, ces acheteurs peuvent acheter à 60-65 % en dessous du prix spot, mettant ainsi en œuvre une stratégie neutre en risque. Toutefois, cette opportunité repose sur trois conditions : premièrement, la présence d’un contrat perpétuel sur l’actif ; deuxièmement, une liquidité suffisante pour exécuter les transactions ; troisièmement, le coût de couverture (coût d’opportunité de la garantie) ne doit pas dépasser les gains issus de l’escompte spot. Pour éviter d’être liquidés lors de la couverture par contrat perpétuel à court terme, ces acheteurs doivent disposer d’une importante garantie, car toute liquidation causée par un short squeeze pourrait rendre la transaction non rentable.

Compte tenu de la diversité des types d’acheteurs OTC, les grandes transactions OTC annoncées par les fondations doivent être analysées avec prudence. Ces transactions reflètent souvent davantage des opportunités d’arbitrage que de la demande réelle et durable à ce niveau de prix.

Les défis du marché OTC

Un problème complexe lié aux transactions OTC réside dans les clauses anti-cession présentes dans certains contrats. Ces clauses restreignent la capacité des investisseurs à transférer leurs parts à un tiers (c’est-à-dire un nouvel acheteur OTC) sans l’accord des fondateurs. Selon STIX, de telles clauses figurent dans 30 à 45 % des contrats SAFT.

Si la fondation bloque une transaction OTC, l’acheteur doit assumer un risque de contrepartie supplémentaire. En l’absence des garanties légales offertes par une « formalisation de la transaction », les recours disponibles pour l’acheteur en cas de comportement malveillant du vendeur sont très limités. Ce risque est particulièrement marquant pour les petits fonds, qui ne font pas face au même risque réputationnel que les grands fonds de VC bien établis.

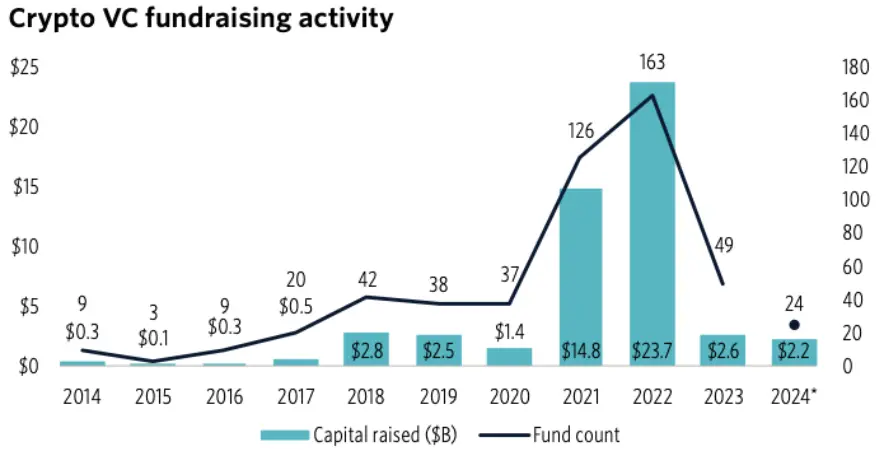

Activité de levée de fonds des VC en cryptomonnaies

Source : Pitchbook

En 2021 et 2022, stimulés par les politiques de relance durant la pandémie et par des promesses élevées de rendement des levées précédentes, les niveaux de levée ont atteint des sommets historiques. Pendant cette période, les fonds de capital-risque abondants et pressés d’investir ont accéléré les transactions. Toutefois, le marché baissier de 2022/2023 a entraîné des changements significatifs. Les tours de financement baissiers sont devenus plus courants, l’appétit au risque des investisseurs a diminué, et les retards de TGE sont devenus la norme. L’évolution du marché, combinée aux effondrements médiatisés de Terra, FTX et 3AC, a gelé la performance des fonds et réduit les afflux de capitaux vers les VC en cryptomonnaies.

Le rapport de PitchBook indique que l’intérêt des investisseurs pour les VC diminue, et que le temps nécessaire pour lever des fonds augmente, passant de 6 mois en 2021 à 21 mois en 2024. De plus, les fonds de VC en cryptomonnaies lancés en 2021 et 2022 selon une structure 4 + 2 entrent désormais dans une phase de désengagement, faisant apparaître des vendeurs structurels sur le marché secondaire.

Face à la mauvaise performance des fonds de VC en cryptomonnaies, ceux-ci commencent à explorer d’autres stratégies, comme l’investissement dans des jetons liquides ou les transactions OTC. Bien que les transactions OTC soient généralement soumises à des verrouillages et à des modalités de vesting, leur horizon d’investissement est souvent plus court que celui du VC traditionnel, ce qui convient mieux aux investisseurs soucieux de la durée de leurs placements. Si les transactions OTC deviennent plus courantes dans le secteur, des plates-formes comme STIX pourraient bénéficier de leur offre complète de services, résolvant ainsi le problème de fragmentation du marché.

Les orientations futures du capital-risque

La tendance actuelle à la baisse des financements pour les VC en cryptomonnaies représente un défi pour l’industrie. Une solution possible consiste à adopter une stratégie d’investissement active. Plutôt que de chercher la prochaine opportunité de « zéro à un », les fonds peuvent se concentrer sur l’acquisition de jetons liquides et utiliser leur expertise et leur réseau pour porter les projets de « un à dix ».

Si vous êtes intéressé par cette stratégie d’investissement active, STIX cherche activement à intégrer davantage de fonds de capital-risque. Pour plus d'informations, rendez-vous sur STIX.co ou contactez taran_ss via X.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News