Chainalysis : Comment les institutions financières traditionnelles adoptent-elles progressivement les cryptomonnaies ?

TechFlow SélectionTechFlow Sélection

Chainalysis : Comment les institutions financières traditionnelles adoptent-elles progressivement les cryptomonnaies ?

Présenter un aperçu des considérations relatives au lancement de produits cryptographiques, permettant aux institutions financières d'évaluer les opportunités de marché tout en répondant aux exigences réglementaires et de conformité.

Rédaction :Chainalysis

Traduction : Felix, PANews

Au cours des dernières années, les cryptomonnaies sont devenues une classe d'actifs grand public, et les investissements institutionnels ont joué un rôle clé dans l'adoption mondiale de la crypto. En 2024, plusieurs développements notables ont consolidé la place des cryptomonnaies au sein de la finance traditionnelle (TradFi). Des institutions telles que BlackRock, Fidelity et Grayscale ont lancé des ETP sur le bitcoin et l’Ethereum, offrant aux investisseurs particuliers et institutionnels un accès facilité à ces actifs numériques. Ces produits financiers ont recentré l’attention sur la valeur d’investissement comparée entre cryptomonnaies et titres traditionnels.

Par ailleurs, la tokenisation d’actifs du monde réel (comme les obligations ou l’immobilier) gagne en popularité, renforçant la liquidité et l’accessibilité des marchés financiers. L’émission par Siemens d’un emprunt obligataire numérique de 330 millions de dollars illustre comment les institutions financières traditionnelles (FI) adoptent progressivement la blockchain pour améliorer leur efficacité opérationnelle. Bien que de nombreuses institutions aient déjà intégré les technologies cryptos à leurs offres de services, d'autres restent encore en phase d'évaluation.

Cet article présente les considérations essentielles liées au lancement de produits crypto, permettant aux institutions financières d’évaluer les opportunités de marché tout en répondant aux exigences réglementaires et de conformité.

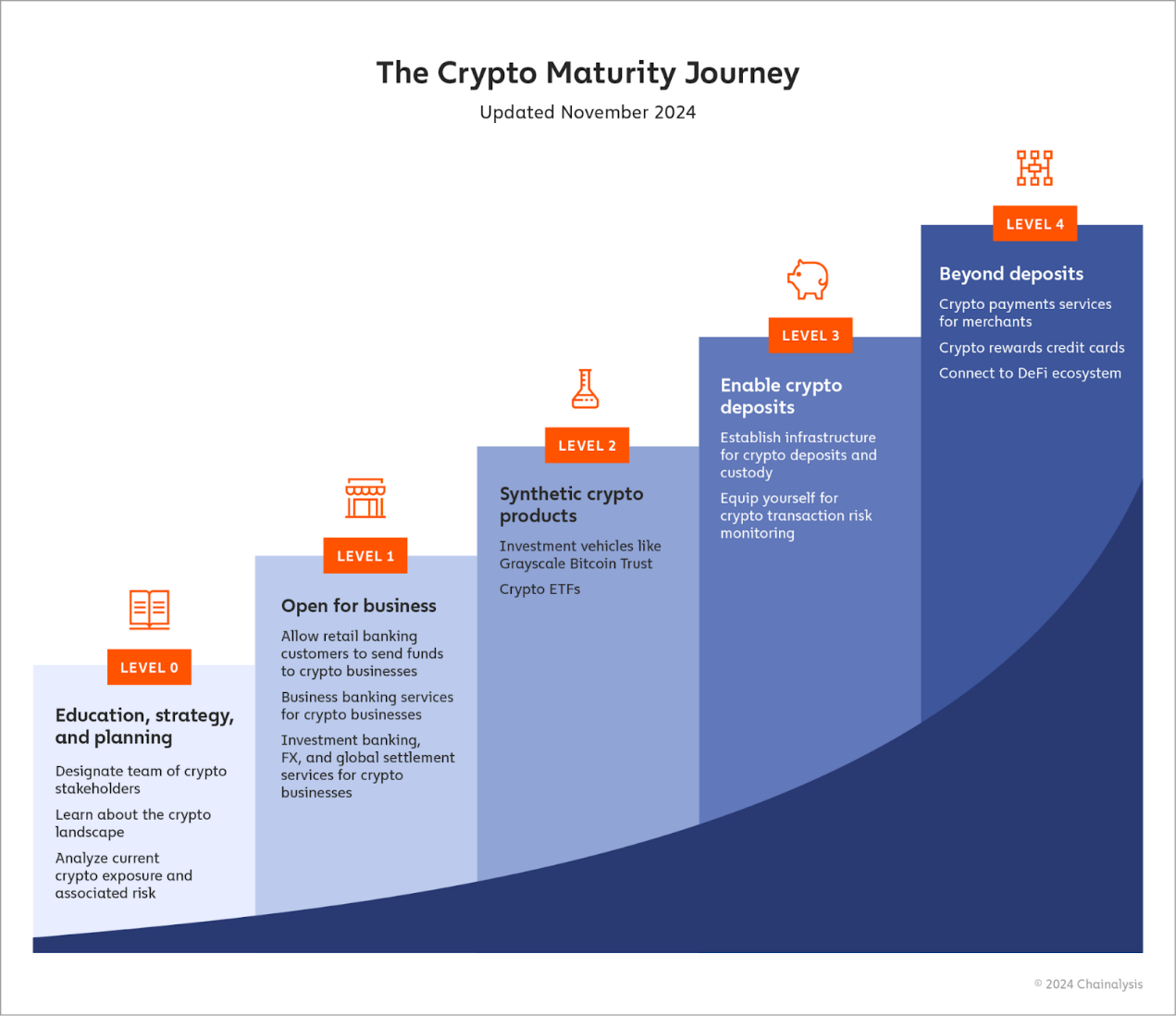

Nous explorons ici cinq niveaux typiques d’adoption des cryptomonnaies par les institutions financières :

-

Niveau 0 : Éducation, stratégie et planification

-

Niveau 1 : Ouverture aux activités crypto

-

Niveau 2 : Produits cryptos synthétiques

-

Niveau 3 : Activation des dépôts en cryptomonnaie

-

Niveau 4 : Produits complexes, DeFi, etc.

Niveau 0 : Éducation, stratégie et planification

Lorsqu'une institution envisage d'entrer dans l'écosystème crypto, la première étape consiste généralement à désigner des parties prenantes clés issues de plusieurs départements, ainsi qu’un responsable chargé de piloter ce projet. Ce responsable peut être recruté depuis l’industrie crypto, bien que le recrutement externe puisse également intervenir plus tard, lors de la phase d’ouverture aux activités. En règle générale, les parties prenantes peuvent être regroupées en deux catégories principales :

-

Les professionnels qui interagissent directement avec les cryptomonnaies ou les entreprises du secteur, tels que les banquiers d’affaires, les banquiers commerciaux, les traders, les prêteurs d’entreprise et les gestionnaires de patrimoine.

-

Les spécialistes des risques d’entreprise, chargés d’évaluer la viabilité des produits crypto, notamment des experts en risque de marché, KYC, lutte contre le blanchiment d’argent / financement du terrorisme (LBC/FT), sanctions, criminalité financière, fraude et conformité.

Cette liste n’est pas exhaustive, mais ces deux groupes seront les principaux acteurs dans le lancement de tout produit crypto. Toutefois, lorsque ces produits deviendront réalité, ils exigeront une coordination organisationnelle globale, soutenue par l’engagement et la participation de la direction.

Une fois l’équipe initiale constituée, il convient de la réunir afin d’examiner comment entrer dans le secteur crypto en cohérence avec l’appétit au risque de l’institution, et d’identifier les lacunes en matière de connaissances à combler pour évaluer correctement les risques liés à toute opportunité crypto, y compris les risques de conformité. Cette phase inclut la formation de l’équipe à l’utilisation d’outils d’analyse blockchain.

Les banques au niveau 0 peuvent aussi commencer par examiner leurs expositions actuelles aux cryptomonnaies et mesurer les risques associés. Compte tenu du niveau actuel d’adoption, de nombreuses banques entretiennent déjà certaines relations financières avec l’industrie crypto, qu’il s’agisse de programmes bancaires de détail, de services financiers transnationaux ou de prêts aux entreprises. Dans ce cadre, les banques doivent comprendre précisément quelles entreprises crypto elles ou leurs clients fréquentent, et envisager d’utiliser des outils intelligents du secteur pour les analyser.

Enfin, toute institution financière intéressée par les cryptomonnaies doit commencer par acquérir le plus de connaissances possible sur ce secteur. De nombreuses ressources sont disponibles :

-

Contenus pédagogiques : les leaders du secteur publient régulièrement des analyses qui aident les institutions à mieux comprendre les opportunités et risques de l’écosystème crypto.

-

Réseaux sociaux : le secteur crypto est l’un des plus actifs sur les réseaux sociaux, avec Crypto X comme principal centre d’activité. Par exemple, Vitalik publie régulièrement ses points de vue sur les actualités récentes, aux côtés d’une multitude de journalistes, commentateurs et amateurs perspicaces.

-

Communautés : les communautés crypto permettent également des échanges en temps réel, car presque chaque projet dispose de son propre canal Discord ou Telegram où les utilisateurs se rassemblent. Sur un canal actif, une heure d’échange peut équivaloir à plusieurs heures de recherche. En outre, ces discussions ouvrent souvent la voie à des rencontres en personne et à du networking.

-

Conseil personnalisé : il est possible de prendre rendez-vous avec des experts pour apprendre à mieux utiliser ces outils et obtenir davantage d’informations sectorielles.

Niveau 1 : Ouverture aux activités crypto

Une fois que l’institution financière a désigné ses parties prenantes clés, les a formées à l’écosystème crypto, et défini sa tolérance au risque ainsi que ses procédures de conformité, elle peut commencer à étudier ses clients. La première étape consiste à accepter les entreprises crypto comme clients et à interagir avec elles, comme avec tout autre client.

Dans le domaine de la banque de détail, cela signifie autoriser les clients à effectuer des transactions avec des entreprises crypto compatibles avec leur profil de risque. Historiquement, les institutions financières ont eu du mal à évaluer avec précision les activités bancaires de détail liées aux crypto.

Le manque de cadre réglementaire standardisé, de sources de données fiables et de transparence sur les activités du marché crypto a longtemps limité l’exposition aux contreparties crypto, rendant difficile l’évaluation efficace des risques. Toutefois, grâce à des outils tels que les solutions de conformité crypto, de nombreuses banques ont pu adapter leurs processus pour évaluer correctement le risque associé à chaque entreprise crypto, et élargir ainsi leur exposition à ce secteur de manière sécurisée et réglementée.

Les banques favorables aux crypto peuvent également commencer à accepter les entreprises du secteur comme clients. À titre d'exemple, BankProl (anciennement Provident Bank), l'une des banques les plus anciennes des États-Unis, propose désormais des services spécifiquement destinés aux entreprises crypto, notamment des comptes libellés en dollars américains et des services de conversion crypto-monnaie fiduciaire. Des banques comme AllyBank et Monzo permettent également à leurs clients de connecter leurs comptes à des bourses externes de cryptomonnaies, réduisant ainsi les frictions entre crypto et TradFi et facilitant la gestion conjointe des actifs crypto et traditionnels.

Les banques peuvent offrir davantage de services aux clients crypto. En 2018, par exemple, JP Morgan Chase, UPMC et Goldman Sachs ont conseillé Coinbase pour son introduction en bourse directe. Récemment, Coinbase a fait appel à la société de conseil en fusion-acquisition Architect Partners pour acquérir la bourse dérivée FairX, après la fusion d’Architect avec la banque d’investissement crypto Emergent. De nombreuses entreprises crypto sont aujourd’hui devenues des acteurs mondiaux ayant besoin de services de change (FX) et de mécanismes de règlement global plus robustes.

L’acquisition d’Emergent par Architect met en lumière un autre besoin crucial : la nécessité pour Architect d’acquérir une expertise crypto afin d’entrer sur ce marché. Heureusement, cette expertise peut être obtenue par des recrutements ciblés plutôt que par une acquisition complète. Constituer une ou plusieurs équipes d’actifs numériques implique de recruter des experts expérimentés dans des domaines clés tels que la conformité, la sécurité, ou tout autre service spécifique que l’entreprise souhaite proposer.

Niveau 2 : Produits cryptos synthétiques

Une fois habituée à collaborer avec des entreprises du secteur crypto, une banque peut souhaiter aider ses clients particuliers et institutionnels à accéder au marché crypto. Cela ne signifie toutefois pas nécessairement qu’elle doit accepter des dépôts en cryptomonnaie ou détenir des actifs numériques pour le compte de ses clients. En revanche, l’institution peut proposer des produits d’investissement synthétiques indexés sur les cryptomonnaies, permettant ainsi à ses clients de bénéficier d’une partie de la hausse des prix sans avoir à gérer directement de dépôts en cryptomonnaie.

En 2024, les ETP sur bitcoin sont devenus des outils révolutionnaires pour offrir une exposition aux cryptomonnaies. Parmi les plus remarquables figurent le iShares Bitcoin Trust (IBIT) de BlackRock et le Wise Origin Bitcoin ETP (FBTC) de Fidelity, tous deux détenant du bitcoin. De même, les ETP sur Ethereum ont également gagné en popularité. De grands fonds comme l’ETP Ethereum de VanEck et ArkInvest ont été lancés en 2024, permettant aux investisseurs de détenir indirectement l’ether, jeton natif du réseau Ethereum. Étant donné le rôle central d’Ethereum et des contrats intelligents dans la finance décentralisée (DeFi), ces ETP offrent un moyen direct d’investir dans l’évolution de la technologie blockchain.

À l’avenir, des ETP pourraient également voir le jour sur d’autres blockchains comme Solana. Bien que de tels ETP n’aient pas encore été approuvés, les investisseurs peuvent déjà investir via des produits comme le SolanaTrust (GSOL) de Grayscale. Avec l’expansion continue de l’écosystème Solana, on peut s’attendre à davantage d’ETP pour répondre à la demande croissante des investisseurs.

Niveau 3 : Activation des dépôts en cryptomonnaie

Au niveau 3, les banques permettent à leurs clients un accès direct au marché crypto, en acceptant le dépôt d’actifs numériques, voire en assurant potentiellement leur conservation. En 2024, bien que seules quelques institutions financières traditionnelles aient franchi ce pas, l’intérêt croissant des clients particuliers et institutionnels pousse un nombre croissant de banques à supporter les dépôts en cryptomonnaie.

De même, la Banque de New York n’a pas construit elle-même un outil de surveillance des transactions, mais a intégré un logiciel Chainalysis, utilisant notre suite de produits pour surveiller en temps réel les transactions, consulter les informations de risque en temps réel des entreprises crypto avec lesquelles ses clients interagissent, et enquêter sur les activités suspectes. Cela lui a permis de lancer plus rapidement des solutions crypto, avec moins de ressources préalables, tout en s’appuyant sur une expertise native du secteur.

Heureusement, les institutions financières n’ont pas à explorer ce domaine seules. La collaboration avec des entreprises natives du secteur crypto permet aux banques d’externaliser la complexité technique liée à la détention d’actifs numériques. Ainsi, BNY Mellon a lancé en 2022 sa propre solution de custody d’actifs numériques. Plutôt que de construire la plateforme entièrement en interne, BNY Mellon a collaboré avec l’entreprise de sécurité d’actifs numériques Fireblocks pour obtenir l’infrastructure dont elle avait besoin.

Niveau 4 : Produits complexes, DeFi, etc.

Dans l’adoption des cryptomonnaies, peu d’institutions financières proposent des produits au-delà du simple dépôt, mais cela n’est pas inédit. Par exemple, Fidelity a étendu ses services de custody pour permettre à ses clients institutionnels de staker du bitcoin comme garantie dans des prêts basés sur la DeFi. Quant à SEBA Bank, elle continue de collaborer avec des entreprises natives de la DeFi, comme DeFi Technologies. La DeFi reste probablement le domaine le plus dynamique et prometteur du secteur crypto.

Un autre domaine en pleine progression est celui des paiements. Visa continue de jouer un rôle de leader, ayant récemment étendu sa capacité de règlement en stablecoin, permettant aux commerçants acquéreurs d’utiliser USDC. De même, la IP Coin de PMC continue de soutenir les paiements commerciaux, intégrant davantage la blockchain au sein de la banque traditionnelle.

Conclusion

A mesure que les cryptomonnaies deviennent de plus en plus mainstream, les banques reconnaissent leur potentiel pour accompagner leurs clients, générer de nouveaux revenus et intégrer ces innovations à leur stratégie globale. Bien que cela puisse sembler intimidant au premier abord, les banques peuvent adopter les cryptomonnaies de manière structurée et progressive, en testant et en affinant leurs produits à chaque étape.

La clé réside dans l’identification du type de produits et services à développer à chaque étape. La transparence inhérente aux cryptomonnaies facilite cette démarche. Grâce aux bons outils, les institutions financières peuvent croiser les données transactionnelles basées sur la blockchain avec leurs propres registres internes, observer comment les fonds circulent entre différents types de portefeuilles et de services, et utiliser ces données pour orienter leurs décisions stratégiques, identifiant ainsi quels services crypto correspondent le mieux à leur clientèle cible. À partir de là, il s’agit simplement de recruter les talents adéquats ou de s’associer à des entreprises natives du secteur crypto pour construire les infrastructures et outils de conformité nécessaires aux nouveaux produits.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News