Arthur Hayes nouveau texte : La nouvelle ère de l'assouplissement quantitatif sous « l'économie Trump » et la voie du bitcoin vers un million de dollars

TechFlow SélectionTechFlow Sélection

Arthur Hayes nouveau texte : La nouvelle ère de l'assouplissement quantitatif sous « l'économie Trump » et la voie du bitcoin vers un million de dollars

À mesure que la quantité de bitcoins en circulation diminue, d'importantes quantités de monnaie fiduciaire à travers le monde chercheront activement des actifs refuges, pas seulement aux États-Unis, mais aussi chez les investisseurs en Chine, au Japon et en Europe occidentale.

Auteur : Arthur Hayes

Traduction : TechFlow

(Les opinions exprimées dans cet article sont uniquement celles de l'auteur et ne doivent pas être considérées comme des conseils d'investissement ni comme une recommandation d'effectuer des transactions financières.)

À votre avis, quel sera le prix du bitcoin au 31 décembre 2024 ? Dépassera-t-il 100 000 dollars ou restera-t-il en dessous ?

Il existe un célèbre dicton chinois : « Peu importe que le chat soit noir ou blanc, pourvu qu’il attrape les souris. »

Je qualifierai les politiques mises en œuvre après la réélection du président Trump de « capitalisme américain aux caractéristiques chinoises ».

Les élites qui gouvernent la Pax Americana se moquent bien que le système économique soit capitaliste, socialiste ou fasciste ; elles ne s'intéressent qu'à savoir si les politiques appliquées permettent de maintenir leur pouvoir. Les États-Unis n’étaient déjà plus un système capitaliste pur dès le début du XIXᵉ siècle. Le capitalisme suppose que lorsque les riches prennent de mauvaises décisions, ils perdent de l’argent. Cette règle a été abolie dès 1913 avec la création du système de la Réserve fédérale américaine. Face à la privatisation des profits et à la socialisation des pertes, ainsi qu’à une séparation extrême entre les classes sociales – les « misérables » ou « basses classes » vivant à l’intérieur des terres, contre les élites nobles et respectées des côtes – le président Roosevelt dut corriger le tir en distribuant quelques miettes aux pauvres via sa politique du « New Deal ». Comme aujourd’hui, cette extension des aides publiques aux plus défavorisés n’était guère populaire auprès des prétendus capitalistes enrichis.

Le virage vers un socialisme extrême (en 1944, le taux marginal maximal sur les revenus supérieurs à 200 000 dollars atteignit 94 %) puis vers un socialisme d’entreprise sans frein a commencé dans les années 1980 sous Reagan. Depuis lors, les banques centrales ont imprimé de la monnaie pour injecter des liquidités dans les services financiers, espérant que la richesse filtre progressivement vers le bas — une politique néolibérale qui s’est poursuivie jusqu’à la pandémie de COVID-19 en 2020. En réponse à cette crise, le président Trump a fait preuve d’un esprit rooseveltien : il a directement versé plus d’argent au peuple que tout autre président depuis le New Deal. Entre 2020 et 2021, les États-Unis ont produit 40 % de la masse monétaire mondiale. Trump a initié les « chèques de relance », et le président Biden a poursuivi cette politique populaire durant son mandat. Lorsqu’on examine l’impact sur le bilan de l’État, une anomalie frappante apparaît entre les périodes 2008–2020 et 2020–2022.

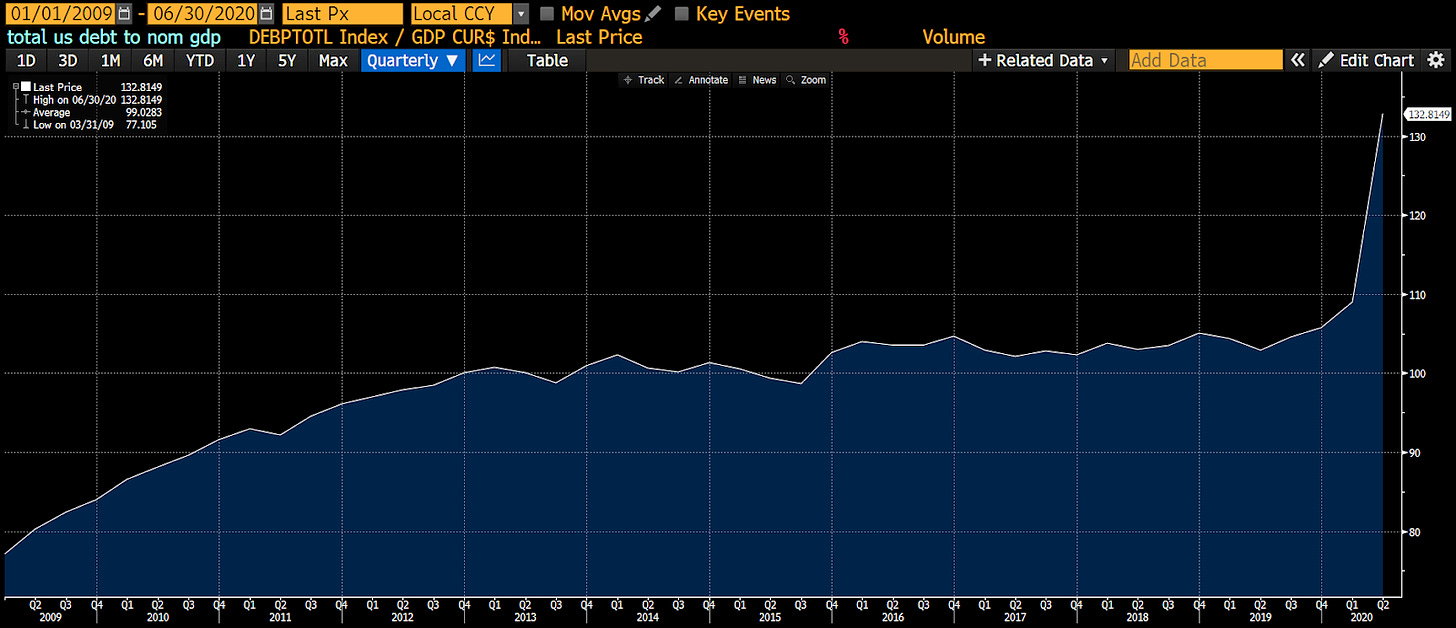

Entre le deuxième trimestre 2009 et 2020, ce fut l’apogée de l’économie dite du « trickle-down » (économie par le haut), où la croissance reposait principalement sur la création monétaire par les banques centrales, communément appelée assouplissement quantitatif (QE). Comme vous pouvez le constater, la croissance économique (PIB nominal) était inférieure à l’accroissement de la dette nationale. Autrement dit, les riches ont utilisé l’argent reçu de l’État pour acheter des actifs. Ces opérations n’ont généré aucune activité économique réelle. Ainsi, endetter l’État pour transférer des milliers de milliards de dollars aux détenteurs d’actifs financiers a conduit à une augmentation du ratio dette / PIB nominal.

Entre le deuxième trimestre 2020 et le premier trimestre 2023, les présidents Trump et Biden ont adopté une approche différente. Le Trésor a émis de la dette achetée par la Réserve fédérale via le QE, mais cette fois-ci, l’argent n’a pas été donné aux riches, mais envoyé directement sous forme de chèques à chaque citoyen. Les comptes bancaires des pauvres ont effectivement reçu des liquidités. Clairement, Jamie Dimon, PDG de JPMorgan, a profité des frais de transaction liés aux virements gouvernementaux… surnommé le Li Ka-shing américain, impossible de lui échapper. Les pauvres dépensent tout leur argent en biens et services, et c’est exactement ce qu’ils ont fait pendant cette période. La vitesse de circulation monétaire a fortement augmenté, entraînant une croissance rapide de l’économie. Un dollar de dette a engendré plus d’un dollar d’activité économique. Par conséquent, le ratio dette / PIB nominal des États-Unis a mystérieusement diminué.

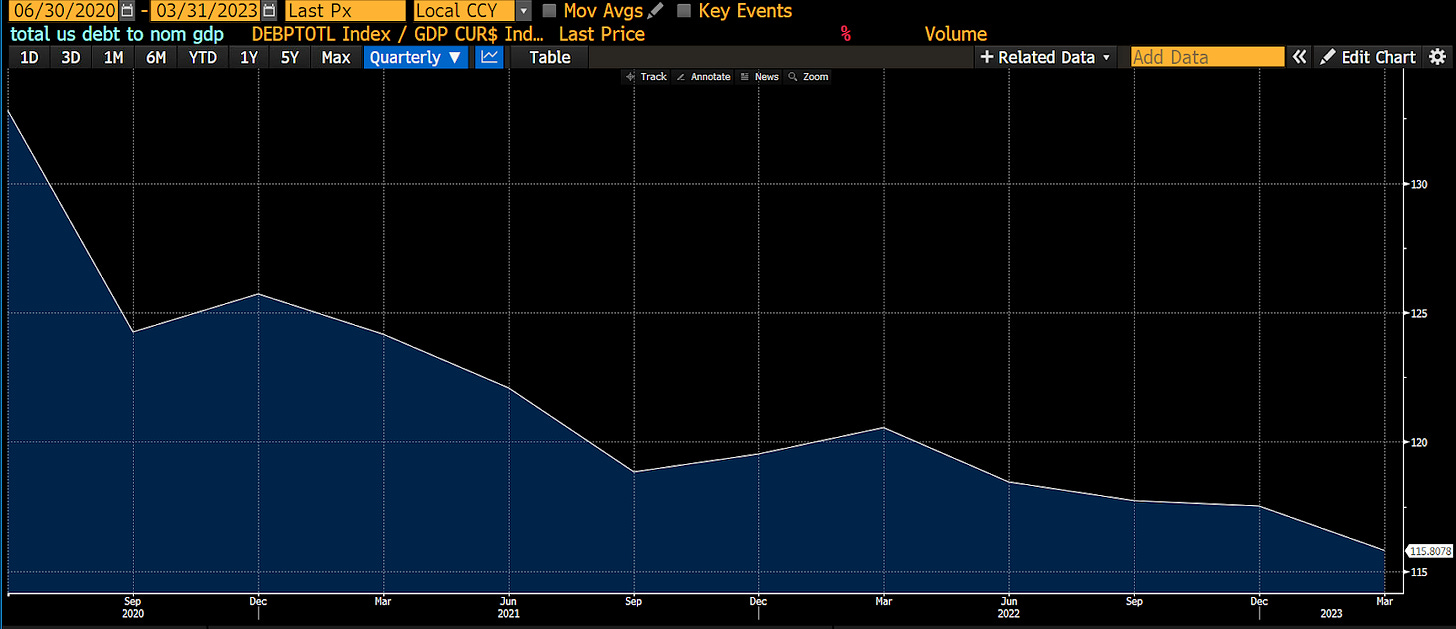

Cependant, l’inflation s’est intensifiée, car l’offre de biens et services n’a pas suivi la hausse du pouvoir d’achat généré par l’endettement public. Les riches, détenteurs d’obligations d’État, étaient mécontents de ces politiques populistes. Ils ont connu la pire performance globale depuis 1812. Pour riposter, ils ont envoyé le président de la Fed, Jay Powell, qui a commencé à relever les taux d’intérêt début 2022 afin de maîtriser l’inflation, mettant fin aux espoirs populaires d’une nouvelle série de chèques de relance. La secrétaire au Trésor Janet Yellen est intervenue pour atténuer les effets du resserrement monétaire de la Fed. En déplaçant l’émission de dette des obligations longues vers des bons à court terme, elle a vidé l’outil de reverse repo (RRP) de la Fed. Cela a injecté près de 2,5 billions de dollars de stimulus fiscal sur les marchés, avantagant principalement les riches détenteurs d’actifs financiers ; les marchés d’actifs se sont donc portés à merveille. À l’instar de la période post-2008, ces aides publiques aux riches n’ont pas généré d’activité économique réelle, et le ratio dette / PIB nominal américain a recommencé à grimper.

Le cabinet à venir de Trump a-t-il tiré les leçons de cette histoire économique récente ? Je pense que oui.

Scott Bessent, largement considéré comme le successeur potentiel de Yellen au poste de secrétaire au Trésor, a prononcé de nombreux discours expliquant comment il « réparerait » l’économie américaine. Ses conférences et chroniques détaillent la mise en œuvre du plan « America First » de Trump, qui rappelle fortement la stratégie de développement chinoise (lancée dans les années 1980 sous Deng Xiaoping et poursuivie jusqu’à nos jours). Ce plan vise à encourager le retour d’industries clés (construction navale, usines de semi-conducteurs, fabrication automobile, etc.) grâce à des crédits d’impôt et subventions fournis par l’État, stimulant ainsi la croissance du PIB nominal. Les entreprises éligibles bénéficieront de prêts bancaires à faible taux d’intérêt. Les banques seront incitées à prêter activement à ces entreprises opérationnelles, car leur rentabilité sera garantie par le gouvernement américain. En développant leurs activités aux États-Unis, ces entreprises devront embaucher des travailleurs américains. Des emplois mieux rémunérés pour les Américains ordinaires signifient davantage de dépenses de consommation. Si Trump limite l’immigration en provenance de certains pays, ces effets seront encore amplifiés. Ces mesures stimulent l’activité économique, et l’État perçoit des recettes via l’impôt sur les sociétés et l’impôt sur le revenu. Pour soutenir ces programmes, le déficit budgétaire devra rester élevé, financé par l’émission d’obligations vendues aux banques. Grâce à la suspension du supplément de ratio de levier (SLR) par la Fed ou les législateurs, les banques peuvent désormais se re-lever. Les gagnants sont les travailleurs ordinaires, les entreprises produisant des biens et services « qualifiés », et le gouvernement américain, dont le ratio dette / PIB nominal diminue. Cette politique équivaut à un assouplissement quantitatif super-chargé pour les pauvres.

Ça semble formidable. Qui pourrait s’opposer à une telle ère de prospérité américaine ?

Les perdants sont ceux qui détiennent des obligations à long terme ou des dépôts d’épargne, dont le rendement sera volontairement maintenu en dessous du taux de croissance nominale de l’économie américaine. Si vos salaires ne suivent pas l’inflation accrue, vous serez aussi affectés. Notons que l’adhésion aux syndicats redevient tendance. « 4 et 40 » devient le nouveau slogan : une augmentation de 40 % des salaires des travailleurs sur quatre ans, soit 10 % par an, pour les motiver à continuer de travailler.

Pour les lecteurs qui se croient riches, ne vous inquiétez pas. Voici un guide d’investissement. Ce n’est pas un conseil financier ; je partage simplement ce que je fais dans mon propre portefeuille. Dès qu’un projet de loi est voté et alloue des fonds à un secteur spécifique, lisez-le attentivement, puis investissez dans les actions de ce secteur. Plutôt que de garder votre argent dans des obligations fiduciaires ou des comptes bancaires, achetez de l’or (comme couverture pour les baby-boomers face à la répression financière) ou du bitcoin (comme couverture pour les millennials face à la répression financière).

De façon évidente, mon portefeuille privilégie le bitcoin, d'autres cryptomonnaies et les actions d'entreprises liées aux cryptos, suivi par de l'or stocké en coffre-fort, puis les actions traditionnelles. Je conserve une petite réserve de trésorerie dans un fonds du marché monétaire pour payer ma facture Amex.

Dans la suite de cet article, j’expliquerai comment les politiques d’assouplissement quantitatif pour riches et pour pauvres influencent la croissance économique et l’offre monétaire. Ensuite, je prédirai comment la suspension du supplément de ratio de levier (SLR) rendra à nouveau possible un assouplissement quantitatif illimité pour les pauvres. Dans la dernière partie, je présenterai un nouvel indice pour suivre l’offre de crédit bancaire aux États-Unis, et montrerai comment le bitcoin surperforme tous les autres actifs une fois ajusté à l’offre de crédit bancaire.

Offre monétaire

J’admire sincèrement la haute qualité des articles de la série Ex Uno Plures de Zoltan Pozar. Lors de mon récent long week-end aux Maldives, tout en profitant du surf, du yoga Iyengar et des massages myofasciaux, j’ai lu l’intégralité de ses écrits. Ses analyses reviendront fréquemment dans la suite de cet article.

Je vais maintenant présenter une série de comptes comptables hypothétiques. À gauche du T figurent les actifs, à droite les passifs. Les entrées bleues indiquent une augmentation de valeur, les rouges une diminution.

Le premier exemple montre comment l’achat d’obligations par la Fed via QE influence l’offre monétaire et la croissance. Bien sûr, ces exemples, comme ceux qui suivront, comportent une touche d’humour pour plus de divertissement.

Imaginez que vous soyez Powell pendant la crise des banques régionales américaines en mars 2023. Pour se détendre, Powell se rend au Racket and Tennis Club, au 370 Park Avenue à New York, jouer au squash avec un vieil ami milliardaire. Ce dernier est très anxieux.

Son ami, appelons-le Kevin, un financier expérimenté, dit : « Jay, je vais peut-être devoir vendre ma maison à Hampton. Tout mon argent était placé à Signature Bank, et bien sûr mon solde dépassait la couverture d’assurance fédérale. Tu dois m’aider. Tu sais à quel point c’est insupportable pour un lapin de rester en ville en plein été. »

Jay répond : « Ne t’inquiète pas, je vais arranger ça. Je vais lancer 2 000 milliards de dollars de QE. L’annonce sera faite dimanche soir. Tu sais bien que la Fed te soutient toujours. Sans tes contributions, qui sait à quoi ressembleraient les États-Unis. Imagine si Trump reprenait le pouvoir parce que Biden aurait dû gérer une crise financière. Je me souviens encore qu’en 1980, Trump m’a volé ma copine au Dorsia, quelle honte. »

La Fed a créé le programme Term Funding Facility, différent du QE direct, pour résoudre la crise bancaire. Mais permettez-moi ici une licence artistique. Voyons maintenant comment 2 000 milliards de QE influencent l’offre monétaire. Tous les chiffres seront exprimés en milliards de dollars.

-

La Fed achète 200 milliards de dollars d’obligations du Trésor à Blackrock, payés en réserves bancaires. JPMorgan agit comme intermédiaire : il reçoit 200 milliards de réserves et crédite le compte de Blackrock de 200 milliards. Le QE de la Fed fait créer des dépôts par les banques, ce qui constitue de la monnaie.

-

Privé de ses obligations, Blackrock doit réinvestir ces fonds dans d’autres actifs rémunérés. Son PDG Larry Fink, habitué aux leaders du secteur, s’intéresse soudainement à la tech. Une nouvelle application de réseau social, Anaconda, construit une communauté en partageant des photos utilisateur. Anaconda est en phase de croissance, et Blackrock achète volontiers ses obligations d’une valeur de 200 milliards.

-

Anaconda est devenu un acteur majeur du marché boursier américain. Il captive efficacement la tranche d’âge masculine de 18 à 45 ans, qui passe moins de temps à lire et davantage à scroller. Cela réduit nettement leur productivité. Anaconda finance des rachats d’actions par émission de dette, optimisant ainsi sa fiscalité sans rapatrier ses bénéfices outre-mer. Réduire le nombre d’actions augmente le cours et le bénéfice par action (EPS), attirant davantage d’investisseurs passifs comme Blackrock. Résultat : les aristocrates voient leurs comptes bancaires grossir de 200 milliards.

-

Les riches actionnaires d’Anaconda n’ont pas besoin immédiatement de cet argent. Gagosian organise une grande fête lors du festival d’art de Miami Basel. Là-bas, les aristocrates décident d’acheter les dernières œuvres d’art pour renforcer leur statut de collectionneurs sérieux et impressionner les belles présentes. Les vendeurs d’art font eux aussi partie de cette classe sociale. Les comptes des acheteurs sont crédités, ceux des vendeurs débités.

À l’issue de toutes ces transactions, aucune activité économique réelle n’a été créée. La Fed a injecté 2 000 milliards dans l’économie, mais cela n’a fait qu’augmenter les soldes bancaires des riches. Même le financement d’une entreprise américaine n’a pas généré de croissance, car l’argent a servi à gonfler le cours de l’action sans créer d’emplois. Un dollar de QE augmente l’offre monétaire d’un dollar, mais ne produit aucune activité économique. Ce n’est pas une utilisation rationnelle de la dette. Ainsi, entre 2008 et 2020, le ratio dette / PIB nominal a augmenté pendant les périodes de QE chez les riches.

Maintenant, examinons la prise de décision du président Trump pendant la crise du COVID. Retour en mars 2020 : au début de la pandémie, les conseillers de Trump lui recommandent de « aplatir la courbe ». Ils proposent de fermer l’économie, ne laissant travailler que les « travailleurs essentiels », souvent mal payés.

Trump : « Dois-je vraiment fermer l’économie parce que certains médecins pensent que cette grippe est grave ? »

Conseiller : « Oui, monsieur le Président. Je dois vous rappeler que ce sont surtout des personnes âgées comme vous qui risquent des complications mortelles dues au COVID-19. Et hospitaliser toute la population de plus de 65 ans serait extrêmement coûteux. Vous devez bloquer tous les travailleurs non essentiels. »

Trump : « Cela provoquera un effondrement économique. Nous devrions plutôt envoyer des chèques à tout le monde, comme ça ils ne se plaindront pas. La Fed peut acheter la dette émise par le Trésor, ce qui financera ces aides. »

Utilisons maintenant le même cadre comptable pour analyser étape par étape comment le QE peut bénéficier au peuple.

-

Comme dans le premier exemple, la Fed achète 200 milliards d’obligations du Trésor à Blackrock, payés en réserves bancaires.

-

Contrairement au premier cas, le Trésor participe au flux. Pour financer les chèques de relance, le gouvernement émet de la dette. Blackrock choisit d’acheter des obligations d’État plutôt que des obligations d’entreprise. JPMorgan aide Blackrock à convertir ses dépôts bancaires en réserves à la Fed, utilisées pour acheter la dette. Le Trésor crédite son compte général (TGA) à la Fed, similaire à un compte courant.

-

Le Trésor envoie les chèques à tout le monde, surtout aux masses populaires. Le solde du TGA diminue, tandis que les réserves à la Fed augmentent, devenant des dépôts dans les comptes des citoyens ordinaires chez JPMorgan.

-

Le peuple dépense intégralement ses chèques pour acheter de nouveaux pickups Ford F-150. Indifférents à la mode électrique, c’est l’Amérique, ils adorent les moteurs thermiques. Les comptes des citoyens sont débités, celui de Ford crédité.

-

Ford fait deux choses. D’abord, il paie ses ouvriers, transférant des dépôts de son compte vers celui des employés. Ensuite, il demande un prêt bancaire pour étendre sa production : ce prêt crée de nouveaux dépôts, augmentant l’offre monétaire. Enfin, les citoyens projettent de partir en vacances et obtiennent des prêts personnels. Grâce à l’économie florissante et à leurs bons salaires, les banques sont heureuses de prêter. Ces prêts créent aussi de nouveaux dépôts, comme pour Ford.

-

Le solde final des dépôts ou de la monnaie atteint 300 milliards, soit 100 milliards de plus que les 200 milliards initialement injectés par la Fed via QE. Ce cas montre que le QE pour le peuple stimule la croissance. Les chèques incitent à acheter des camions. La demande pousse Ford à payer ses salariés et à emprunter pour produire plus. Les employés aux bons salaires obtiennent du crédit, dépensent davantage. Un dollar de dette produit plus d’un dollar d’activité. C’est un résultat positif pour l’État.

Je souhaite approfondir comment les banques peuvent théoriquement financer indéfiniment le Trésor.

Nous reprenons à l’étape 3 ci-dessus.

-

Le Trésor lance une nouvelle série de chèques. Pour lever les fonds, il émet des obligations par adjudication. JPMorgan, en tant que principal négociant, utilise ses réserves à la Fed pour acheter ces titres. Après vente, le solde du compte TGA du Trésor augmente.

-

Comme précédemment, les chèques sont déposés par les citoyens dans leurs comptes chez JPMorgan.

Quand le Trésor émet de la dette achetée par le système bancaire, il transforme des réserves inactives de la Fed en dépôts accessibles au peuple, capables de stimuler l’activité économique.

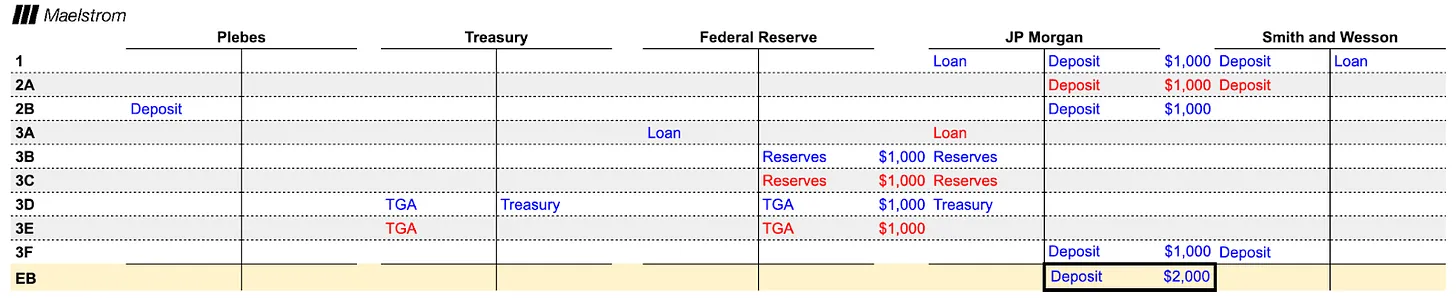

Passons à un autre schéma T. Que se passe-t-il quand le gouvernement encourage par subventions et allégements fiscaux la production de biens spécifiques ?

Ici, les États-Unis tournent un film d’action dans le golfe Persique inspiré des westerns de Clint Eastwood, mais tombent à court de balles. Le gouvernement vote une loi subventionnant la production de munitions. Smith & Wesson obtient un contrat pour fournir l’armée, mais ne peut pas produire assez de balles. Il demande donc un prêt à JPMorgan pour construire une nouvelle usine.

-

Le chargé de prêt de JPMorgan, voyant le contrat gouvernemental, accorde sans hésiter un prêt de 1 milliard à Smith & Wesson. Ce prêt crée ex nihilo 1 milliard de dollars.

-

Smith & Wesson construit son usine, paie des salaires, qui deviennent des dépôts chez JPMorgan. L’argent créé par la banque devient le dépôt de ceux qui consomment le plus : les gens ordinaires. J’ai déjà expliqué comment leurs habitudes de dépense stimulent l’économie. Modifions légèrement cet exemple.

-

Le Trésor doit émettre 1 milliard de nouvelles obligations pour financer la subvention à Smith & Wesson. JPMorgan participe à l’adjudication mais manque de réserves. Comme utiliser la fenêtre d’escompte de la Fed n’a plus de stigmate, JPMorgan y engage la créance sur Smith & Wesson comme garantie, obtenant un prêt de réserves. Ces réserves servent à acheter la nouvelle dette du Trésor. Le Trésor verse ensuite la subvention à Smith & Wesson, qui devient un dépôt chez JPMorgan.

Cet exemple illustre comment le gouvernement américain peut inciter JPMorgan à créer des prêts, puis utiliser ces actifs comme garantie pour acheter davantage de dette publique américaine.

Le Trésor, la Fed et les banques semblent manipuler une « machine à créer de l’argent » magique capable de :

-

Augmenter les actifs financiers des riches, sans activité économique réelle.

-

Injecter de l’argent dans les comptes des pauvres, qui dépensent immédiatement en biens et services, générant de l’activité économique.

-

Garantir la rentabilité d’entreprises dans certains secteurs stratégiques, leur permettant d’emprunter via le système bancaire et de stimuler l’économie.

Mais y a-t-il des limites ?

Bien sûr. Les banques ne peuvent pas créer indéfiniment de l’argent, car elles doivent adosser chaque actif de crédit à un capital onéreux. En termes techniques, différents actifs ont des coûts en capital pondéré selon le risque. Même les obligations d’État ou les réserves de banque centrale, jugées « sans risque », nécessitent un capital. Ainsi, à un moment donné, les banques ne peuvent plus efficacement participer aux enchères de dette publique ou accorder de nouveaux prêts.

Les banques doivent fournir du capital car si l’emprunteur fait faillite — que ce soit l’État ou une entreprise — quelqu’un doit assumer la perte. Puisque les banques créent de la monnaie ou achètent des obligations pour profit, il est logique que leurs actionnaires supportent ces pertes. Quand les pertes excèdent le capital, la banque fait faillite. Cela expose les déposants à la perte de leurs avoirs — déjà grave — mais surtout, systémiquement, empêche la banque d’étendre le crédit, pilier du système financier à réserve fractionnaire. Un effondrement en chaîne peut alors survenir. Souvenez-vous : l’actif de l’un est la dette de l’autre.

Quand le capital bancaire est épuisé, la seule solution est que la banque centrale crée de la monnaie fiduciaire et l’échange contre les mauvais actifs des banques. Imaginons que Signature Bank ait prêté exclusivement à Su Zhu et Kyle Davies de Three Arrows Capital (3AC), déjà en faillite. Su et Kyle ont fourni de faux états financiers, trompant la banque sur la santé de leur fonds. Puis ils ont retiré du cash, transféré à leurs épouses, espérant le soustraire à la liquidation. Quand le fonds fait faillite, la banque n’a rien à récupérer, le prêt est sans valeur. Ceci est fictif ; Su et Kyle sont de bonnes personnes, ils n’auraient jamais fait cela ;) Signature a fait de gros dons à la sénatrice Elizabeth Warren, membre du comité bancaire du Sénat. Grâce à son influence, Signature persuade Warren qu’elle mérite d’être sauvée. Warren contacte le président de la Fed Powell, demandant d’échanger les dettes de 3AC contre des dollars neufs à leur valeur faciale. La Fed obtempère, et Signature peut faire face aux retraits. Ce n’est qu’un exemple fictif, mais il montre que si les banques ne fournissent pas assez de capital, toute la société finit par payer via la dépréciation monétaire.

Peut-être y a-t-il un peu de vrai dans mon hypothèse ; voici une récente actualité du Straits Times :

La femme du cofondateur de Zhu Su, du hedge fund cryptographique en faillite Three Arrows Capital (3AC), a réussi à vendre sa villa à Singapour pour 51 millions de dollars, malgré le gel judiciaire d’autres actifs du couple.

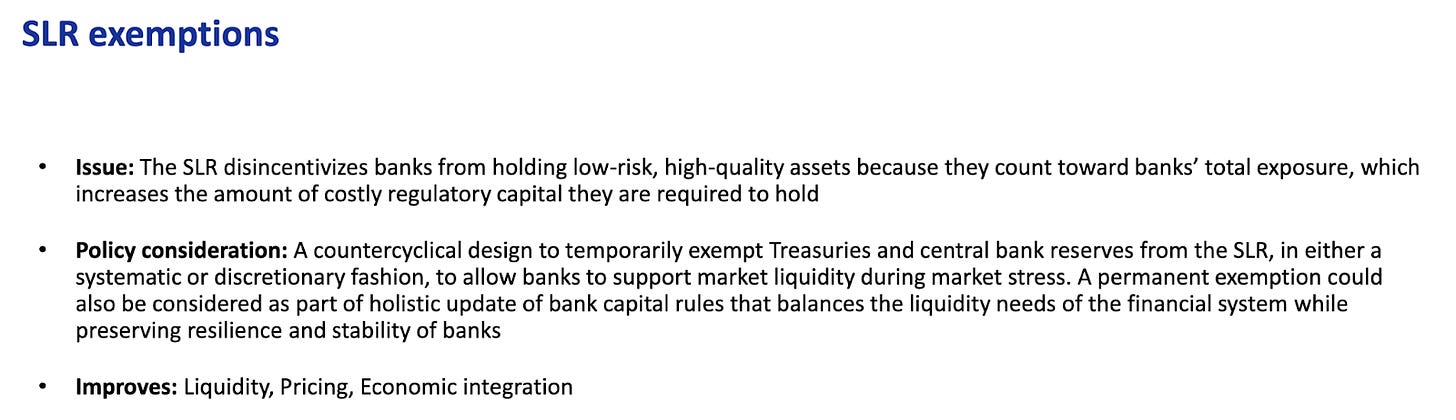

Si le gouvernement souhaite créer une quantité illimitée de crédit bancaire, il doit modifier les règles pour exempter la dette publique et certaines dettes d’entreprise « approuvées » (par exemple, obligations investment grade ou émises par des sociétés de secteurs stratégiques comme les semi-conducteurs) du supplément de ratio de levier (SLR).

Si les obligations d’État, les réserves de banque centrale et/ou certaines obligations d’entreprise sont exemptées du SLR, les banques pourront acheter ces actifs sans capital coûteux, indéfiniment. La Fed a le pouvoir d’accorder cette exemption, comme elle l’a fait entre avril 2020 et mars 2021. À l’époque, le marché du crédit était figé. Pour que les banques reprennent les adjudications de dette publique et prêtent au gouvernement — qui devait financer des milliers de milliards de chèques sans recettes fiscales suffisantes — la Fed a agi. Cette mesure a fonctionné : les banques ont massivement acheté de la dette. Mais le coût fut lourd : quand Powell a relevé les taux de 0 % à 5 %, le prix des obligations a chuté, provoquant la crise des banques régionales en mars 2023. Rien n’est gratuit.

En outre, le niveau de réserves influence la volonté des banques d’acheter de la dette. Quand elles estiment avoir atteint leur « niveau de confort minimal en réserves » (LCLoR), elles cessent de participer aux adjudications. La valeur exacte du LCLoR n’est connue qu’a posteriori.

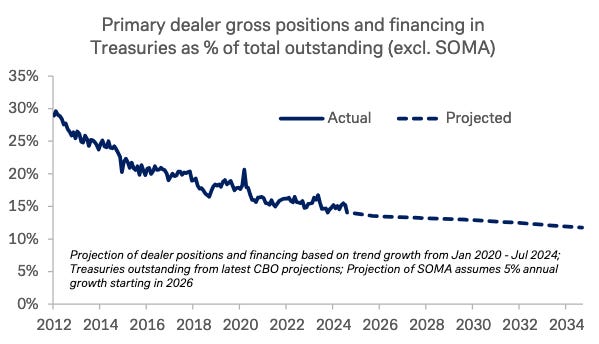

Ceci est un graphique extrait d’une présentation du comité consultatif sur les emprunts du Trésor (TBAC), publiée le 29 octobre 2024, sur la résilience financière. Il montre que la part des obligations du Trésor détenue par le système bancaire diminue, approchant du LCLoR. Cela pose problème, car avec la contraction quantitative (QT) de la Fed et la vente ou non-reinvestissement des excédents par les banques centrales des pays excédentaires (dollarisation), les acheteurs marginaux deviennent des hedge funds spéculatifs instables.

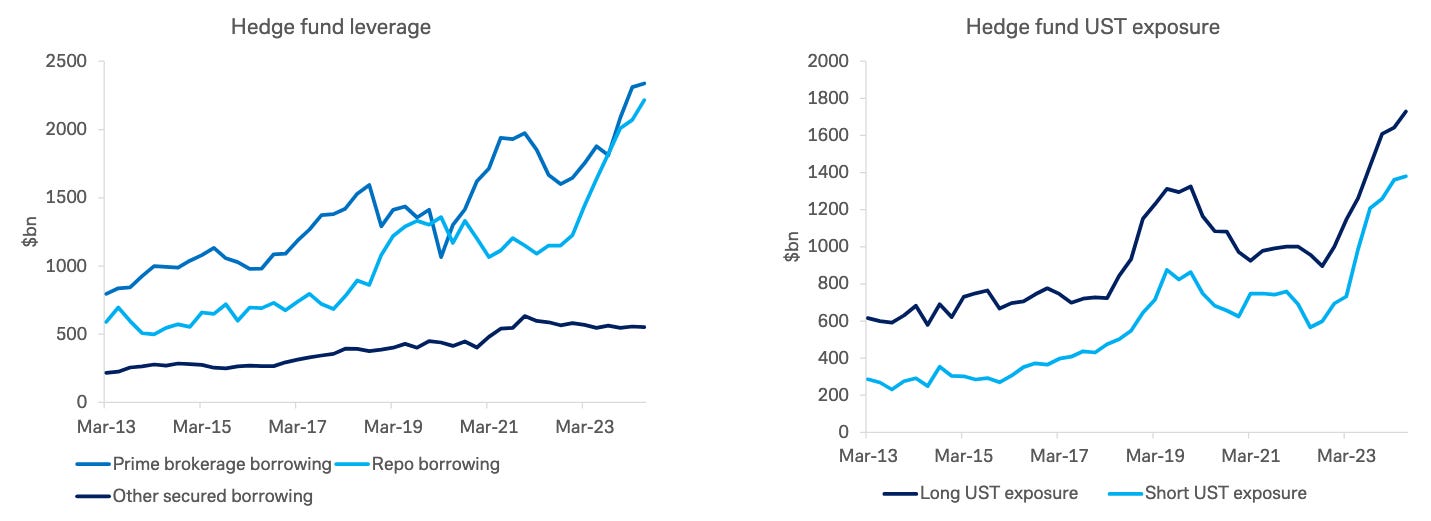

Un autre graphique de la même présentation. On voit que les hedge funds combleraient le vide laissé par les banques. Mais ils ne sont pas de vrais acheteurs nets. Ils profitent d’arbitrages : acheter des obligations au comptant à bas prix, vendre à découvert des futures sur obligations. Le financement du côté comptant se fait via le marché des prêts-reprêts (repo). Ce marché fixe le taux de financement des obligations en fonction de la capacité disponible sur les bilans bancaires. Moins de capacité = taux repo plus élevés. Si le coût de financement augmente, les hedge funds n’achètent que si les obligations sont bon marché vs les futures. Cela force à baisser les prix aux adjudications, donc à hausser les rendements — contraire à l’objectif du Trésor, qui veut emprunter à moindre coût.

Contraintes par la réglementation, les banques ne peuvent ni acheter assez d’obligations ni financer correctement les hedge funds. La Fed doit donc de nouveau exempter les banques du SLR. Cela améliorera la liquidité du marché obligataire et permettra un QE illimité dans les secteurs productifs de l’économie américaine.

Si vous doutez que le Trésor et la Fed réalisent l’importance de cette assouplissement réglementaire, la diapositive 29 de la même présentation TBAC le souligne clairement.

Indicateurs à surveiller

Si l’économie Trump (« Trump-o-nomics ») fonctionne comme je le décris, nous devons surveiller le potentiel de croissance du crédit bancaire. D’après mes exemples, le QE pour les riches augmente les réserves bancaires, tandis que celui pour les pauvres augmente les dépôts. Heureusement, la Fed publie chaque semaine ces deux données pour l’ensemble du système bancaire.

J’ai créé un indice Bloomie personnalisé combinant réserves, dépôts et autres passifs <BANKUS U Index>. C’est mon indicateur personnalisé pour suivre la quantité de crédit bancaire aux États-Unis. À mes yeux, c’est l’indicateur le plus important de l’offre monétaire. Comme vous le voyez, il précède parfois le bitcoin (ex. 2020), parfois le suit (ex. 2024).

Plus crucial encore : la performance des actifs lors de la contraction du crédit bancaire. Bitcoin (blanc), S&P 500 (jaune) et or (vert) sont ajustés à mon indice de crédit bancaire. Les valeurs sont normalisées à 100. On voit que le bitcoin surperforme nettement, avec une hausse de plus de 400 % depuis 2020. Si vous ne pouvez choisir qu’un seul actif pour vous protéger contre la dévaluation fiduciaire, choisissez le bitcoin. Les chiffres ne mentent pas.

Vers où cela nous mène

Trump et son équipe économique ont clairement indiqué qu’ils mèneraient une politique de dépréciation du dollar et fourniraient les fonds nécessaires pour ramener l’industrie américaine au pays. Avec le parti républicain contrôlant les trois pouvoirs pendant deux ans, rien ne s’oppose à la mise en œuvre complète du plan économique de Trump. Je pense que les démocrates rejoindront aussi cette « fête à l’impression monétaire », car aucun homme politique ne résiste à la tentation de distribuer des avantages aux électeurs.

Les républicains lanceront une série de lois encourageant les fabricants de biens et matériaux clés à produire localement. Ces lois ressembleront au CHIPS Act, à la loi sur les infrastructures et au Green New Deal adoptés sous Biden. À mesure que les entreprises acceptent les subventions et obtiennent des prêts, le crédit bancaire explosera. Pour les investisseurs chevronnés, envisagez d’acheter des actions d’entreprises produisant ce que l’État souhaite.

Enfin, la Fed pourrait assouplir sa politique, au moins en exemptant les obligations d’État et les réserves de banque centrale du SLR. Alors, la voie sera libre pour un QE illimité.

La combinaison de politiques industrielles législatives et d’exemption du SLR provoquera une explosion du crédit bancaire. J’ai montré que cette politique a une vitesse de circulation monétaire bien supérieure au QE traditionnel pour riches. On peut donc anticiper que le bitcoin et les cryptomonnaies performeront au moins aussi bien qu’entre mars 2020 et novembre 2021, voire mieux. La vraie question est : combien de crédit sera créé ?

Les mesures de relance du COVID ont injecté environ 4 000 milliards de crédit. Cette fois, l’échelle sera plus grande. Les dépenses militaires et médicales croissent plus vite que le PIB nominal. Avec la montée d’un environnement géopolitique multipolaire, les dépenses de défense continueront d’augmenter rapidement. D’ici 2030, la proportion de la population âgée de plus de 65 ans atteindra son pic aux États-Unis, ce qui accélérera la croissance des dépenses de santé d’ici là. Aucun homme politique n’osera réduire ces dépenses, au risque d’être éliminé aux urnes. Cela signifie que le Trésor continuera d’inonder le marché de dette juste pour fonctionner normalement. J’ai déjà montré que la combinaison QE + emprunt d’État a une vitesse monétaire >1. Ces dépenses déficitaires stimuleront le potentiel de croissance nominale américaine.

Ramener les entreprises américaines au pays coûtera des milliers de milliards. Depuis 2001 et l’entrée de la Chine à l’OMC, les États-Unis ont délibérément transféré leur base industrielle en Chine. En moins de trente ans, la Chine est devenue le centre manufacturier mondial, produisant des biens de haute qualité au moindre coût. Même les entreprises cherchant à diversifier leurs chaînes d’approvisionnement hors de Chine, vers des pays supposément moins chers, découvrent que l’intégration profonde des fournisseurs de la côte est chinoise est très efficace. Même avec une main-d’œuvre moins chère au Vietnam, elles doivent importer des produits intermédiaires de Chine pour terminer la production. Reconstituer ces chaînes aux États-Unis sera une tâche ardue, et si elle est exigée pour des raisons politiques, le coût sera exorbitant. Je parle de milliers de milliards de financements bancaires à bas taux pour transférer la production de Chine vers les États-Unis.

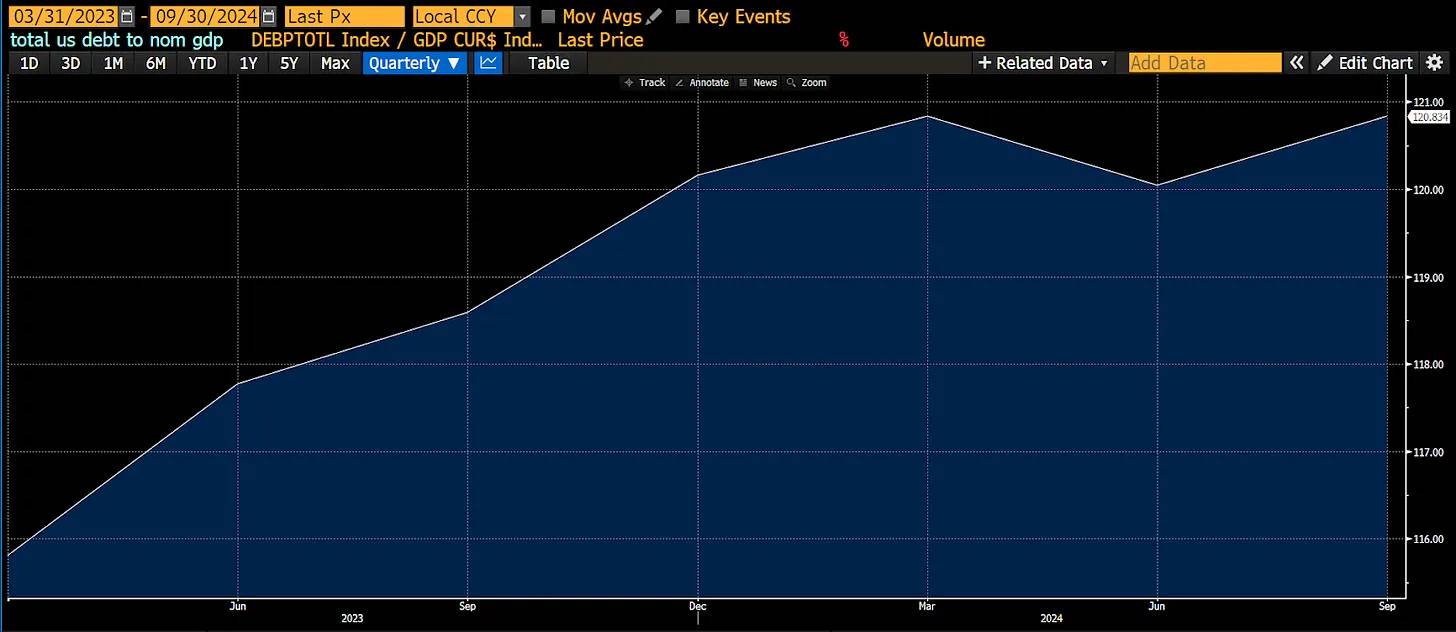

Ramener le ratio dette / PIB de 132 % à 115 % a coûté 4 000 milliards. Supposons que les États-Unis veuillent le ramener à 70 %, comme en septembre 2008. Par extrapolation linéaire, il faudrait créer 10 500 milliards de crédit pour désendetter. C’est pourquoi le prix du bitcoin pourrait atteindre 1 million de dollars : les prix se fixent à la marge. Avec une offre en circulation en baisse, d’énormes quantités de monnaie fiduciaire à travers le monde — aux États-Unis, mais aussi en Chine, au Japon et en Europe — se disputeront les actifs refuges. Achetez et gardez. Si vous doutez de mon analyse sur l’impact du QE pour les pauvres, regardez simplement les trente dernières années de développement économique chinois. Vous comprendrez pourquoi j’appelle le nouveau système économique de la Pax Americana « capitalisme américain aux caractéristiques chinoises ».

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News