De BitUSD à USDT, dix ans d'évolution des monnaies stables, d'outils de paiement à infrastructure financière

TechFlow SélectionTechFlow Sélection

De BitUSD à USDT, dix ans d'évolution des monnaies stables, d'outils de paiement à infrastructure financière

Alors que les stablecoins continuent de faire le lien entre la finance traditionnelle et les cryptomonnaies, leur avenir dépendra de la capacité à trouver un équilibre entre innovation et régulation efficace.

Auteur : insights4.vc

Traduction : TechFlow

Il y a dix ans, le premier stablecoin, BitUSD, voyait le jour, marquant une évolution importante de l'écosystème de la finance décentralisée (DeFi). Aujourd'hui, les stablecoins sont devenus des outils financiers incontournables dans ce domaine, avec une offre totale dépassant désormais 156 milliards de dollars. Lancé le 21 juillet 2014 sur la blockchain BitShares par les pionniers du secteur cryptographique Dan Larimer et Charles Hoskinson, BitUSD visait à maintenir une valeur stable équivalente au dollar américain selon un ratio 1:1. Toutefois, l'incident de décrochage de BitUSD en 2018 a mis en lumière les complexités inhérentes aux premiers modèles de stabilité.

À l’inverse, les stablecoins modernes tels que Tether (USDT) et USD Coin (USDC) s'appuient sur de vastes réserves fiduciaires et d'autres mécanismes solides pour assurer une stabilité significative. Actuellement, les stablecoins jouent un rôle crucial dans les écosystèmes cryptographiques et DeFi : ils fournissent de la liquidité aux plateformes d’échange, soutiennent les prêts garantis et permettent aux acteurs du marché de rester investis dans des actifs numériques sans avoir à convertir fréquemment en monnaie fiduciaire.

Types de stablecoins

Les stablecoins peuvent être classés selon leur méthode de stabilisation du prix :

-

Stablecoins adossés à des monnaies fiduciaires : Ces stablecoins sont soutenus par des réserves de monnaie fiduciaire (comme le dollar américain), détenues par des entités centrales. Par exemple, Tether (USDT) et USD Coin (USDC) fonctionnent selon ce modèle. L’émetteur détient une réserve fiduciaire équivalente au volume de stablecoins émis, garantissant ainsi qu’un stablecoin peut toujours être échangé contre un dollar selon un ratio 1:1. Ce mécanisme assure non seulement la stabilité de la valeur, mais renforce également la confiance des utilisateurs.

-

Stablecoins adossés à des cryptomonnaies : Ces stablecoins sont garantis par d'autres cryptomonnaies, comme DAI de MakerDAO. Les utilisateurs doivent bloquer une certaine quantité de cryptomonnaies (par exemple, Ethereum) en tant que garantie. En raison de la forte volatilité des cryptomonnaies, ces stablecoins adoptent généralement un système de sur-gage et utilisent des mécanismes automatiques de liquidation pour maintenir leur ancrage.

-

Stablecoins algorithmiques : Ces stablecoins reposent sur des algorithmes qui ajustent l'offre en fonction de la demande du marché, sans nécessiter de garantie physique. Par exemple, FRAX combine un mécanisme algorithmique avec un soutien partiel par garantie, tandis que TerraUSD (UST) utilisait avant son effondrement un modèle basé sur la « seigneurage ». Leur stabilité dépend largement de la confiance du marché et de la robustesse des algorithmes.

Les cinq principaux stablecoins par offre (offre totale : 1551 milliards de dollars ; source : Artemis)

Modèles de stablecoins : analyse du gage et de la gestion fiduciaire

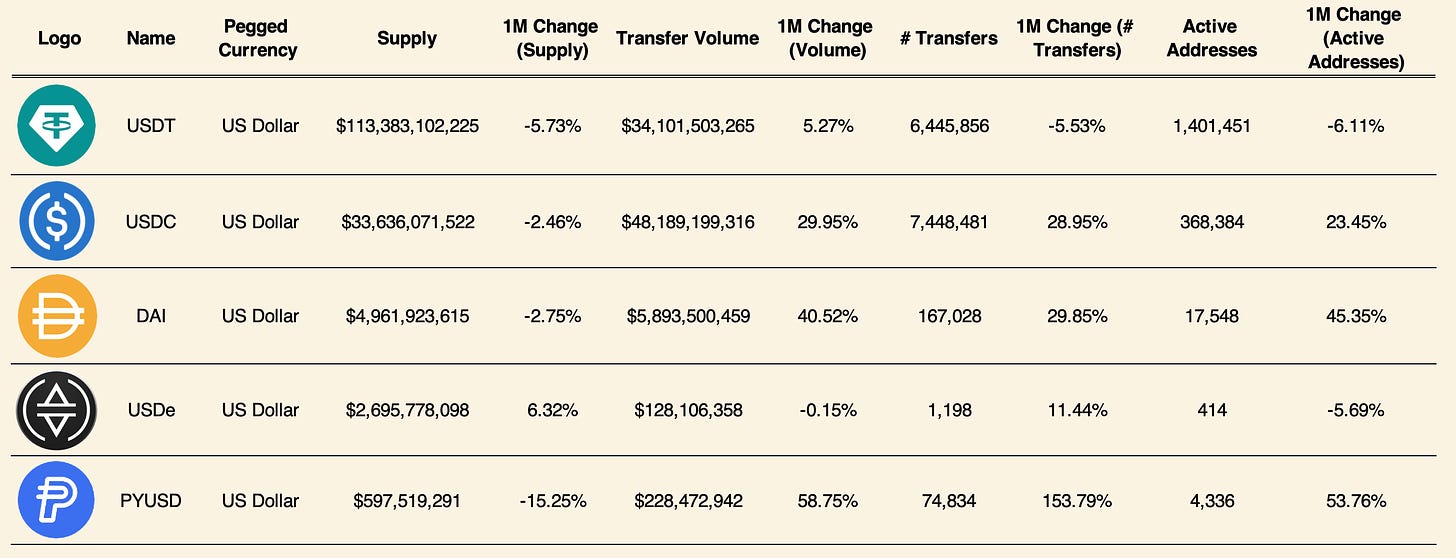

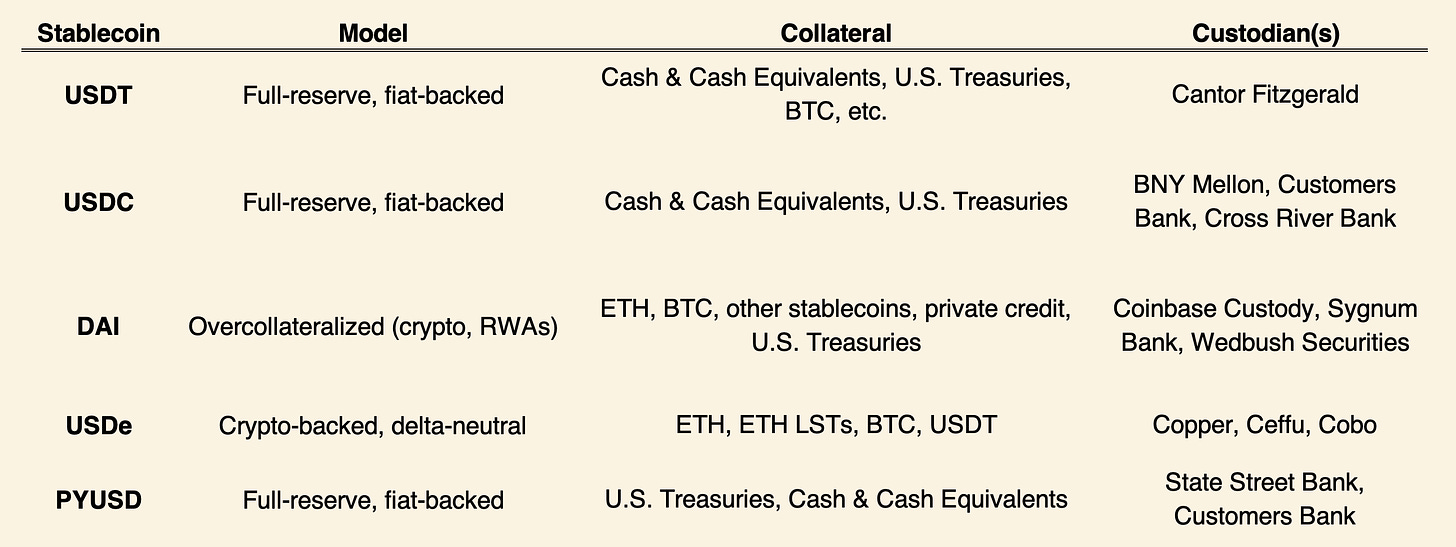

Tether (USDT)

-

Gage et gestion fiduciaire : Tether est soutenu par des réserves fiduciaires, notamment des espèces, des quasi-espèces et des obligations du Trésor américain, gérées par Cantor Fitzgerald. Au 26 octobre, Tether a annoncé détenir 100 milliards de dollars d'obligations du Trésor américain, plus de 82 000 bitcoins (environ 5,5 milliards de dollars) et 48 tonnes d'or de haute qualité.

-

Tendances d'offre et d'utilisation : L'offre d'USDT s'élève à 113,4 milliards de dollars, en baisse de 5,73 % au cours du dernier mois. Bien que le volume de transferts ait augmenté de 5,27 %, le nombre d'adresses actives a diminué de 6,11 %, indiquant une baisse de l'activité utilisateur.

USDC

-

Gage et gestion fiduciaire : USDC est entièrement soutenu par des réserves fiduciaires, gérées par BNY Mellon, Customers Bank et Cross River Bank.

-

Tendances d'offre et d'utilisation : L'offre d'USDC s'élève à 33,6 milliards de dollars, en recul de 2,46 %. Toutefois, le volume de transferts a bondi de 29,95 %, tandis que le nombre d'adresses actives a augmenté de 23,45 %, reflétant une forte demande transactionnelle.

DAI

-

Gage et gestion fiduciaire : Ce stablecoin sur-gagé utilise ETH, BTC, du crédit privé et des obligations du Trésor américain comme garantie, géré par Coinbase Custody, Sygnum Bank et Wedbush Securities.

-

Tendances d'offre et d'utilisation : L'offre de DAI atteint 5 milliards de dollars. Bien que l'offre ait diminué de 2,75 %, le volume de transferts a progressé de 40,52 % et le nombre d'adresses actives a grimpé de 45,35 %, témoignant d'une adoption croissante et d'une activité transactionnelle accrue.

USDe

-

Gage et gestion fiduciaire : USDe est un stablecoin synthétique qui atteint une neutralité delta grâce à l’utilisation d’ETH, de LSTs ETH, de BTC et d’USDT, géré par Copper, Ceffu et Cobo.

-

Tendances d'offre et d'utilisation : L'offre d'USDe s'élève à 2,7 milliards de dollars. Bien que le volume de transferts ait légèrement baissé, le nombre d'adresses actives a légèrement augmenté, montrant une stabilité dans ses schémas d'utilisation.

PYUSD (PayPal USD)

-

Gage et gestion fiduciaire : Émis par PayPal, PYUSD est entièrement adossé à des actifs fiduciaires (tels que des obligations du Trésor américain, des espèces et des quasi-espèces) et géré par State Street Bank and Trust Company et Customers Bank.

-

Tendances d'offre et d'utilisation : PYUSD est le stablecoin au volume le plus faible, avec une offre de 598 millions de dollars. Son volume de transferts a augmenté de 58,75 %, et le nombre d'adresses actives a bondi de 153,79 %, indiquant un intérêt utilisateur marqué et une expansion notable de son utilisation.

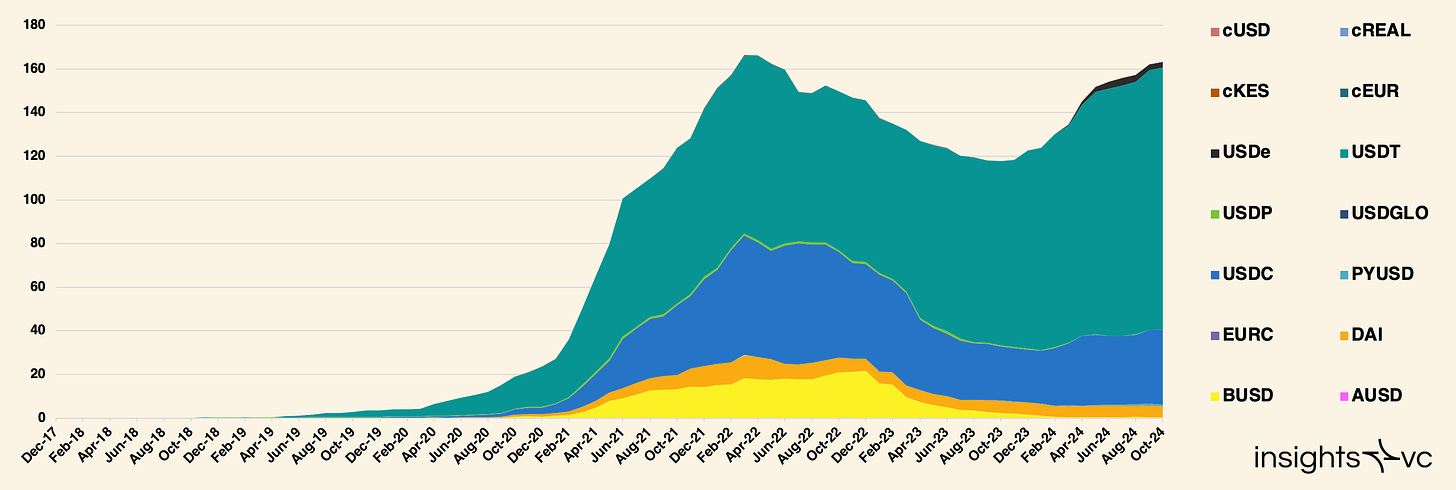

Stablecoins - Offre (source : Artemis)

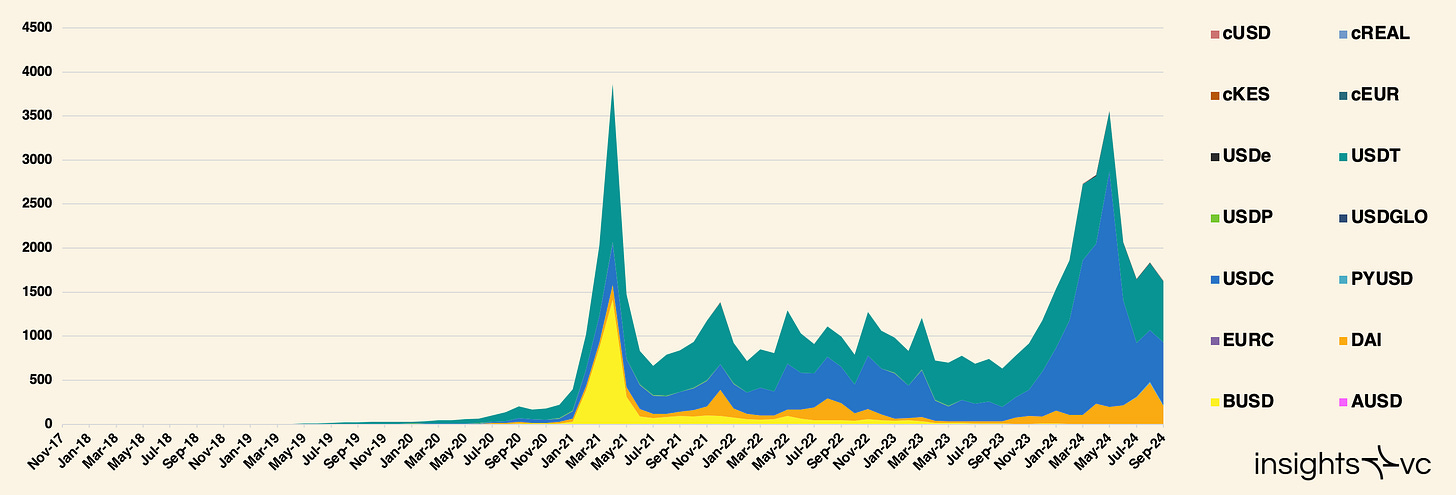

Les données du graphique illustrent la croissance et les fluctuations de l'utilisation et du volume de transferts des stablecoins au fil du temps. Depuis le début 2018, l'offre et le volume de transferts ont fortement augmenté, atteignant un pic vers le milieu de 2021, probablement en raison de l'intérêt croissant pour la finance décentralisée (DeFi) et le marché crypto plus large. Après 2021, bien que l'offre reste élevée, le volume de transferts connaît des pics cycliques, notamment au début 2024, suggérant un regain d'activité ou de volatilité du marché durant cette période.

Stablecoins - Volume de transferts (source : Artemis)

USDT et USDC dominent le marché des stablecoins, représentant la majeure partie de l'offre et du volume de transactions. D'autres stablecoins comme DAI, BUSD, ainsi que les nouveaux venus comme PYUSD, bien que minoritaires, connaissent une croissance continue, illustrant une tendance à la diversification du marché.

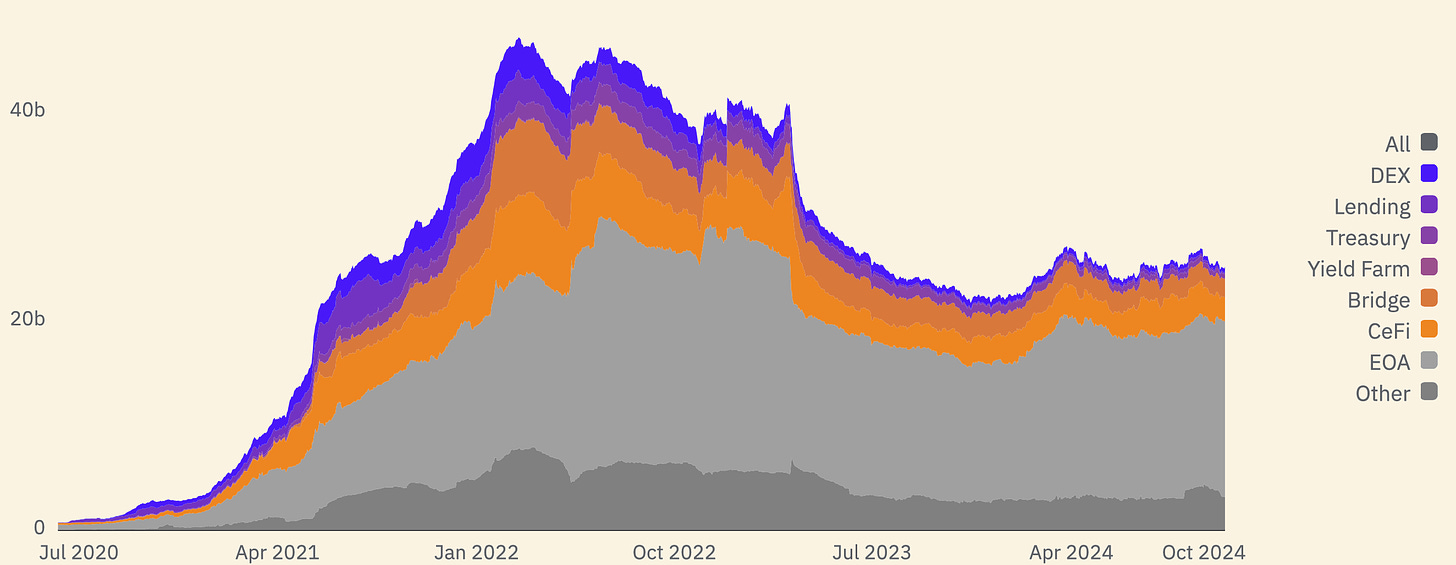

Répartition de USDC et USDT

La répartition de USDC et USDT entre les plateformes de finance décentralisée (DeFi), les plateformes centralisées (CeFi) et divers portefeuilles présente des différences notables. Pour USDC, le montant le plus élevé est détenu par des comptes externes (EOA), à hauteur de 16,8 milliards de dollars, suivi par CeFi avec 2,3 milliards de dollars et les actifs pontés avec 1,8 milliard de dollars. Les comptes de trésorerie détiennent 438 millions de dollars, les échanges décentralisés (DEX) 388 millions de dollars, et les protocoles de prêt 195 millions de dollars. L'exploitation de rendements (yield farming) est peu utilisée, avec seulement 3 millions de dollars, et les autres détentions diverses totalisent 3,2 milliards de dollars.

Répartition de USDC

En comparaison, la répartition de USDT est plus concentrée : 81,5 milliards de dollars sont détenus dans des comptes externes (EOA), et 26,3 milliards de dollars dans des plateformes CeFi. Les actifs pontés détiennent 5,1 milliards de dollars, les DEX 473 millions de dollars, et les protocoles de prêt 439 millions de dollars. Les comptes de trésorerie détiennent seulement 54 millions de dollars, l'exploitation de rendements 1 million de dollars, et les autres détentions totalisent 2,5 milliards de dollars.

Répartition de USDT

Fin 2024, Ethereum, Tron, Arbitrum, Base de Coinbase et Solana sont les blockchains principales pour les règlements en stablecoins. Bien qu'Ethereum domine en termes de valeur totale réglée, le nombre mensuel d'adresses expéditrices est inférieur à celui de réseaux à frais plus bas comme Tron ou Binance Smart Chain, en raison des coûts élevés des transactions sur Ethereum. Comme le nombre d'adresses envoyées est plus difficile à manipuler que le simple nombre de transactions, ces indicateurs révèlent un paysage complexe où Tron, Polygon, Solana et Ethereum se distinguent dans les activités liées aux stablecoins.

Volume de transferts de stablecoins par réseau (en milliers de milliards de dollars) – Tendances du marché 2024

Stripe rachète Bridge Network

Le 20 octobre 2024, Stripe a acquis Bridge Network pour 1,1 milliard de dollars, marquant un jalon important pour les stablecoins et les paiements cryptographiques. Surnommé « le Stripe du monde crypto », Bridge permet aux entreprises d'utiliser des stablecoins pour payer sans avoir à gérer directement des jetons numériques. Depuis août, avec des investisseurs majeurs comme Index Ventures et Haun Ventures, la valorisation de Bridge a triplé, passant de 350 millions de dollars, lors d'un tour de financement précédemment soutenu par Sequoia. Son chiffre d'affaires annuel est estimé entre 10 et 15 millions de dollars. Cette acquisition souligne l'importance stratégique accordée par Stripe à l'infrastructure des stablecoins, que son PDG Patrick Collison compare à un « supraconducteur à température ambiante dans les services financiers ».

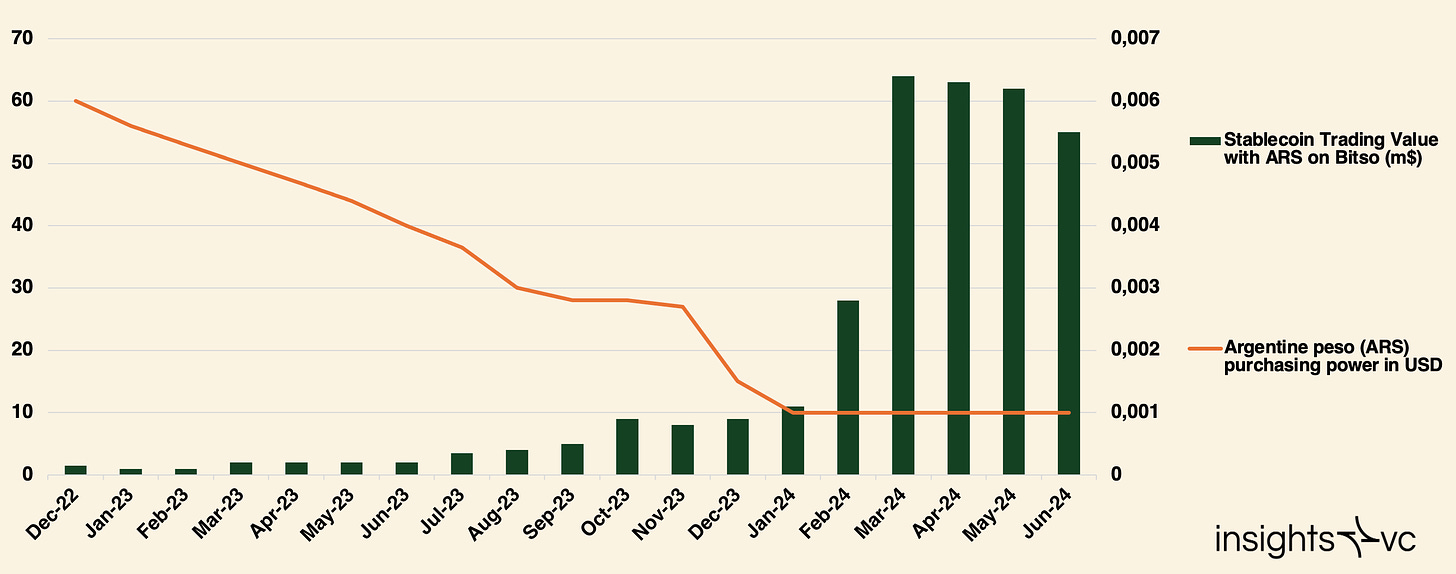

Marchés émergents et stabilité monétaire

Dans les marchés émergents confrontés à une forte dépréciation monétaire, les stablecoins deviennent un outil de protection contre l'instabilité locale. En Argentine, en Turquie et au Venezuela, les habitants adoptent massivement les stablecoins face à la dévaluation de leurs monnaies nationales. Par exemple, en Argentine, le volume des transactions en stablecoins dépasse largement la moyenne mondiale, atteignant 61,8 %, principalement poussé par l'inflation galopante et la demande de substituts au dollar.

Volume des transactions en stablecoins sur Bitso (en millions de dollars) comparé au pouvoir d'achat du peso argentin (ARS) en dollars

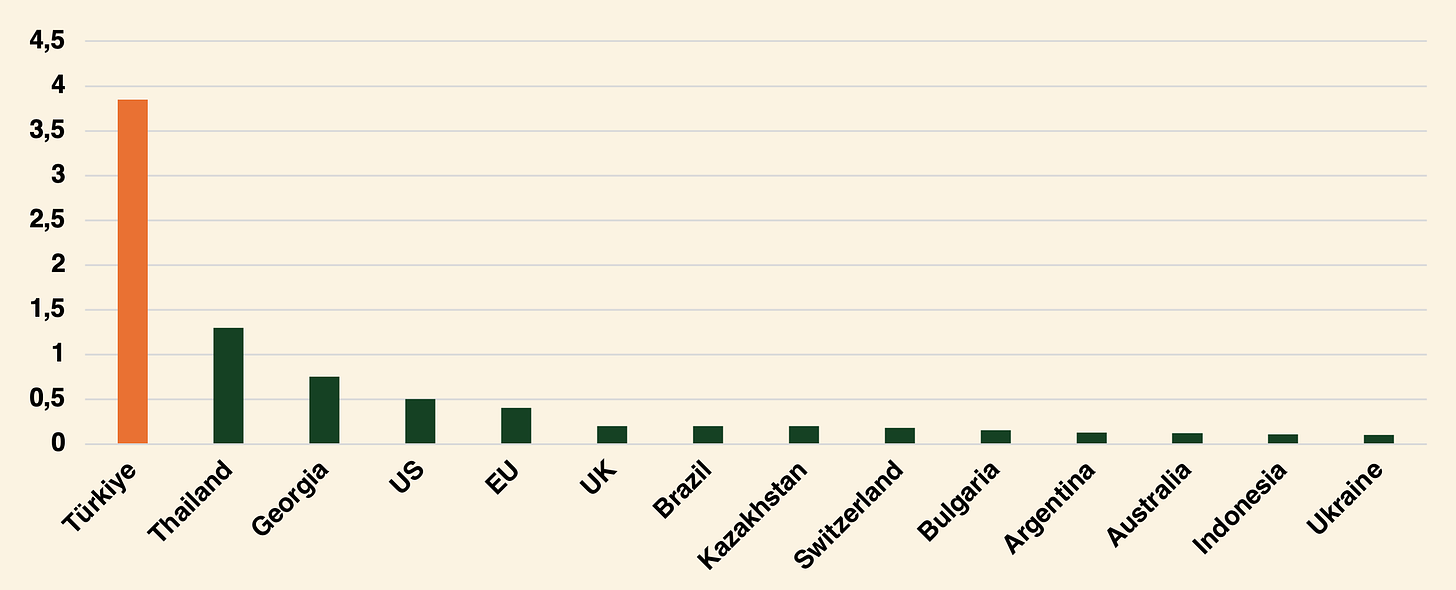

Part des volumes de transactions de détail par type d'actif dans certains pays comparée à la moyenne mondiale (juillet 2023 - juin 2024)

Paiements transfrontaliers et virements

Les stablecoins transforment profondément les paiements internationaux, particulièrement en Afrique et en Amérique latine. En Afrique subsaharienne, ils sont essentiels pour les entreprises confrontées à des pénuries de devises étrangères et à des coûts élevés de virement. Par exemple, au Nigeria, l'utilisation de stablecoins réduit les frais de virement d'environ 60 % par rapport aux méthodes traditionnelles. De même, en Amérique latine, les stablecoins permettent des transactions transfrontalières rapides et peu coûteuses. Circle a récemment étendu ses activités au Brésil pour répondre à cette demande croissante.

Évolution réglementaire et défis

Les environnements réglementaires varient fortement selon les régions, influençant la croissance des stablecoins. Le Règlement européen sur les marchés des actifs numériques (MiCA), entré en vigueur en juin 2024, fournit un cadre réglementaire complet pour les projets de stablecoins en Europe, créant un environnement favorable. À l’inverse, l'incertitude réglementaire aux États-Unis a conduit certains acteurs à déplacer leurs activités vers des marchés non américains. Des émetteurs comme Circle insistent sur la nécessité d'une réglementation claire pour préserver la compétitivité des États-Unis dans ce domaine.

Demande institutionnelle et grand public

L'utilisation des stablecoins progresse aussi bien chez les particuliers que chez les institutions. Au Nigeria, ils sont largement utilisés pour les transactions quotidiennes et les paiements internationaux, tandis qu’en Europe, ils servent davantage aux transactions B2B, comme le règlement de factures ou les virements. De plus, dans les pays à forte inflation comme la Turquie, les particuliers adoptent massivement les stablecoins comme protection contre l'inflation.

Proportion des achats de stablecoins en monnaie fiduciaire par rapport au PIB dans différents pays (juillet 2023 - juin 2024)

Réglementation mondiale des stablecoins

La réglementation des stablecoins varie à travers le monde en fonction de critères comme la stabilité financière, la protection des investisseurs, la conformité anti-blanchiment et l'innovation. Voici les approches adoptées par les principales juridictions :

Union européenne

-

Réglementation MiCA : Entrée en vigueur à partir de mi-2024, MiCA exige que les stablecoins disposent de réserves suffisantes et garantit l’intégrité des marchés et la protection des consommateurs.

-

Initiatives d'innovation : L'UE favorise l'innovation via des sandboxes réglementaires et le programme pilote DLT, permettant aux entreprises de tester leurs solutions dans un cadre conforme.

-

Limites de portée : MiCA ne couvre actuellement ni la finance décentralisée (DeFi) ni les jetons non fongibles (NFT), limitant ainsi son application dans l'ensemble du secteur crypto.

États-Unis

-

Régulation multipartite : Plusieurs organismes comme la SEC, la CFTC et FinCEN supervisent conjointement le secteur, créant un environnement réglementaire complexe.

-

Législation fédérale : Des projets de loi comme Lummis-Gillibrand et FIT21 visent à établir un cadre juridique unifié pour la régulation des stablecoins.

-

Innovation au niveau des États : New York et le Wyoming prennent l'initiative en matière d'innovation légale, le Wyoming ayant notamment reconnu les organisations autonomes décentralisées (DAO) comme entités juridiques.

Royaume-Uni

-

Stablecoins dans le cadre existant : Intégrés aux réglementations financières existantes, la Financial Conduct Authority (FCA) fixe des normes en matière de lutte contre le blanchiment (LCB), de connaissance du client (KYC) et de promotion.

-

Sandbox des titres numériques : Ce cadre permet aux entreprises de tester des solutions d'actifs numériques dans un environnement contrôlé, favorisant une innovation sécurisée.

Singapour

-

Guides complets de la MAS : L'Autorité monétaire de Singapour (MAS) impose des normes strictes en matière de LCB, de protection des consommateurs et d'autorisations.

-

Sandbox réglementaire : Offre un environnement sûr pour tester des innovations, avec des exigences rigoureuses en matière de KYC, de sécurité et de gestion des réserves.

Japon

-

Régulation pilotée par la FSA : L'Autorité des services financiers (FSA) applique les exigences KYC/LCB et oblige les émetteurs de stablecoins à obtenir une licence.

-

Leader des standards internationaux : Le Japon autorise les stablecoins régulés internationalement à opérer localement, favorisant l'interopérabilité mondiale.

-

Mise à jour de la loi sur les services de paiement : Les dernières modifications renforcent la sécurité tout en s'adaptant aux nouvelles tendances des actifs numériques.

Émirats arabes unis (EAU)

-

Exigences de licence de VARA : L'Autorité de régulation des actifs virtuels (VARA) des EAU exige que les entreprises impliquées dans les activités liées aux stablecoins obtiennent une licence.

-

Focus sur la sécurité : Un cadre strict de KYC et de LCB protège les consommateurs et encourage un développement responsable dans le secteur des stablecoins.

Suisse

-

Supervision par FINMA : L'Autorité fédérale de surveillance des marchés financiers (FINMA) adopte une approche fondée sur des principes, appliquant les lois sur le blanchiment d'argent et la protection des données.

-

Soutien au DeFi : Son cadre réglementaire encourage l'innovation tout en assurant sécurité et transparence.

Thèmes et exigences réglementaires clés

Conformité LCB et KYC :

La conformité mondiale aux normes LCB et KYC repose sur les directives du GAFI, exigeant que les émetteurs de stablecoins vérifient l'identité des utilisateurs et surveillent les transactions. L'utilisation d'outils innovants comme les preuves à divulgation nulle de connaissance (zero-knowledge proofs) est recommandée pour concilier KYC et protection de la vie privée.

Sandboxes réglementaires

Les sandboxes offrent un environnement sécurisé pour tester des produits d'actifs numériques, équilibrant innovation et conformité. Des juridictions majeures comme les Émirats arabes unis, le Royaume-Uni et le Japon utilisent ces cadres, souvent en coopération internationale pour harmoniser les pratiques réglementaires.

Protocoles de confidentialité et de sécurité

Les fournisseurs de stablecoins doivent mettre en œuvre des mesures solides de cybersécurité. Avec l'importance croissante des réglementations sur la confidentialité des données et la conservation des actifs, des régions comme Hong Kong exigent un stockage sécurisé des actifs.

Intégration et exclusion du DeFi

La finance décentralisée (DeFi) reste largement exclue des cadres réglementaires sur les stablecoins, bien que des pays comme le Royaume-Uni et le Japon étudient des voies d'intégration avec la finance traditionnelle. MiCA, en revanche, exclut actuellement le DeFi, mais pourrait être révisée à l'avenir.

Résultats et conséquences imprévues

Résultats positifs

-

Une protection accrue des consommateurs et une intégrité renforcée des marchés ont accru la confiance dans les stablecoins, stimulant leur croissance dans les zones dotées de cadres réglementaires clairs.

-

Dans des pays comme Singapour et la Suisse, des politiques réglementaires claires attirent les entreprises d'actifs numériques, stimulant l'économie et positionnant ces régions comme des centres mondiaux du numérique.

Défis et conséquences imprévues

-

Arbitrage réglementaire : Certaines entreprises pourraient choisir des juridictions moins strictes, posant un risque d'arbitrage réglementaire. Des territoires comme Gibraltar ou les Émirats arabes unis doivent trouver un équilibre entre innovation et régulation rigoureuse.

-

Problèmes de confidentialité : Les exigences de transparence de MiCA pourraient entrer en conflit avec les technologies blockchain axées sur la vie privée, affectant ainsi la confidentialité des utilisateurs.

-

Innovation contre régulation : Des cadres trop stricts pourraient freiner les nouveaux entrants ; par exemple, l'approche fragmentée aux États-Unis pousse certaines entreprises à délocaliser leurs activités à cause de l'incertitude réglementaire.

Conclusion

Au cours des dix dernières années, les stablecoins sont passés d’un concept initial incarné par BitUSD à un pilier central de la finance décentralisée, avec une offre totale aujourd’hui supérieure à 156 milliards de dollars. Les stablecoins modernes comme Tether (USDT) et USD Coin (USDC) tirent leur succès de réserves fiduciaires substantielles, USDT dominant avec une offre de 113,4 milliards de dollars. Dans les marchés émergents, les stablecoins sont de plus en plus utilisés comme hedge contre la dévaluation monétaire : en Argentine, par exemple, les transactions en stablecoins représentent 61,8 % des transactions de détail. La réponse réglementaire mondiale est contrastée : MiCA en Europe encourage l’innovation par des lignes directrices claires, tandis que l’incertitude réglementaire aux États-Unis pousse certains émetteurs vers d’autres marchés. L’intérêt institutionnel croît rapidement, comme en témoigne l’acquisition de Bridge Network par Stripe pour 1,1 milliard de dollars. Alors que les stablecoins continuent de faire le lien entre finance traditionnelle et cryptomonnaies, leur avenir dépendra de la capacité à équilibrer innovation et régulation efficace.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News