Avons-nous encore besoin de Binance : de la répression réglementaire à la psychose des utilisateurs, quel est vraiment le problème ?

TechFlow SélectionTechFlow Sélection

Avons-nous encore besoin de Binance : de la répression réglementaire à la psychose des utilisateurs, quel est vraiment le problème ?

Historiquement, aucune entreprise n'a fait faillite à cause de rumeurs excessives ; la plupart se sont effondrées parce que les rumeurs ont été confirmées, et finalement tombées dans la décadence par arrogance.

Rédaction : Icefrog

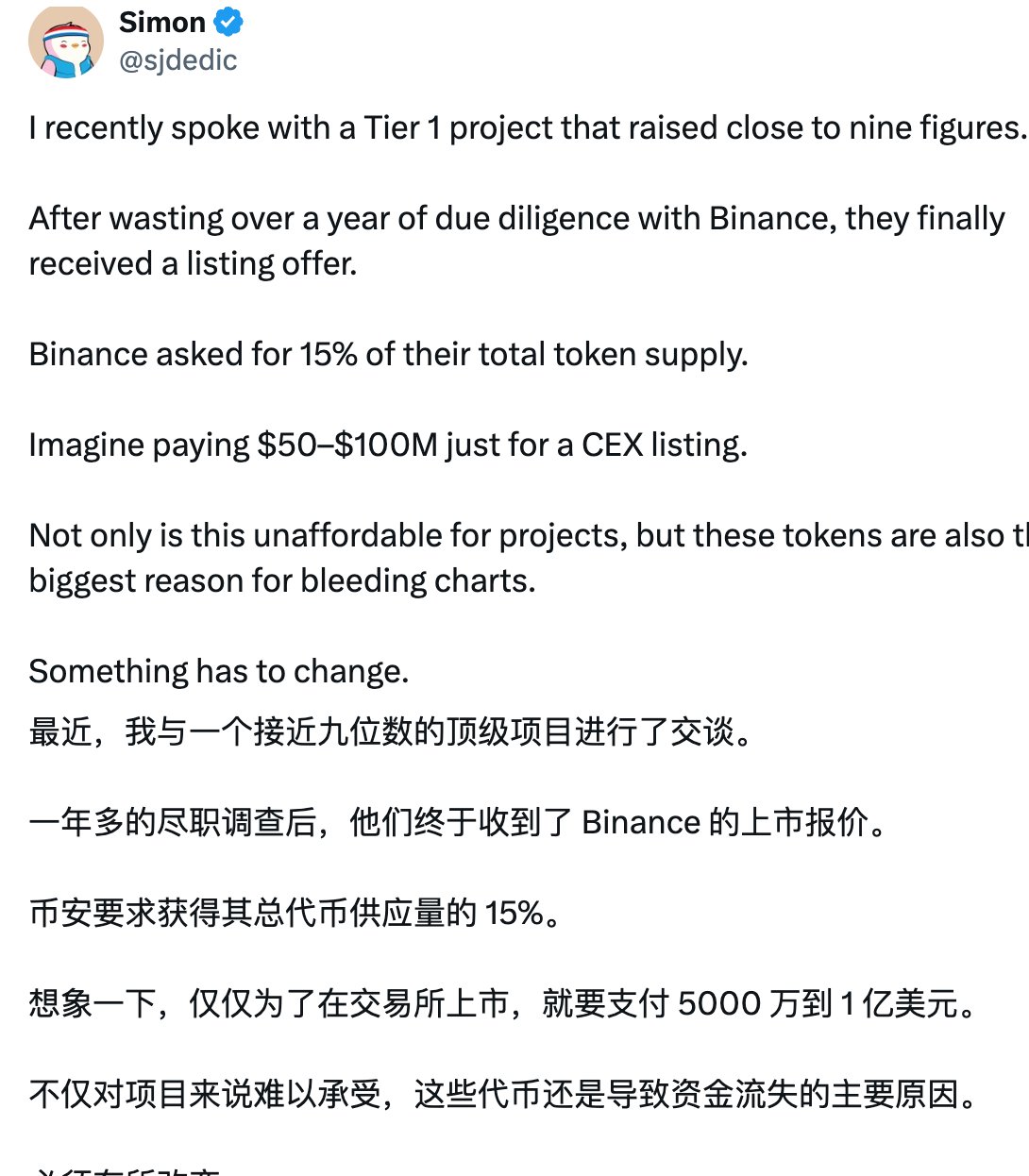

En tant que leader incontesté de l'industrie, Binance fait récemment face à une montée en puissance des rumeurs négatives (FUD). Sur la plateforme X, Simon, identifié comme le PDG de MoonrockCapital, a affirmé que Binance exigeait entre 15 % et 20 % du total des jetons émis comme condition pour être coté. Cette déclaration a provoqué un tollé généralisé, suscitant des débats intenses au sein de la communauté. Les opinions sont divisées : certains accusent Binance d’être le plus grand fléau de l’industrie, tandis que d’autres rejettent cette accusation, estimant que la faute incombe aux projets eux-mêmes ou aux problèmes structurels du secteur.

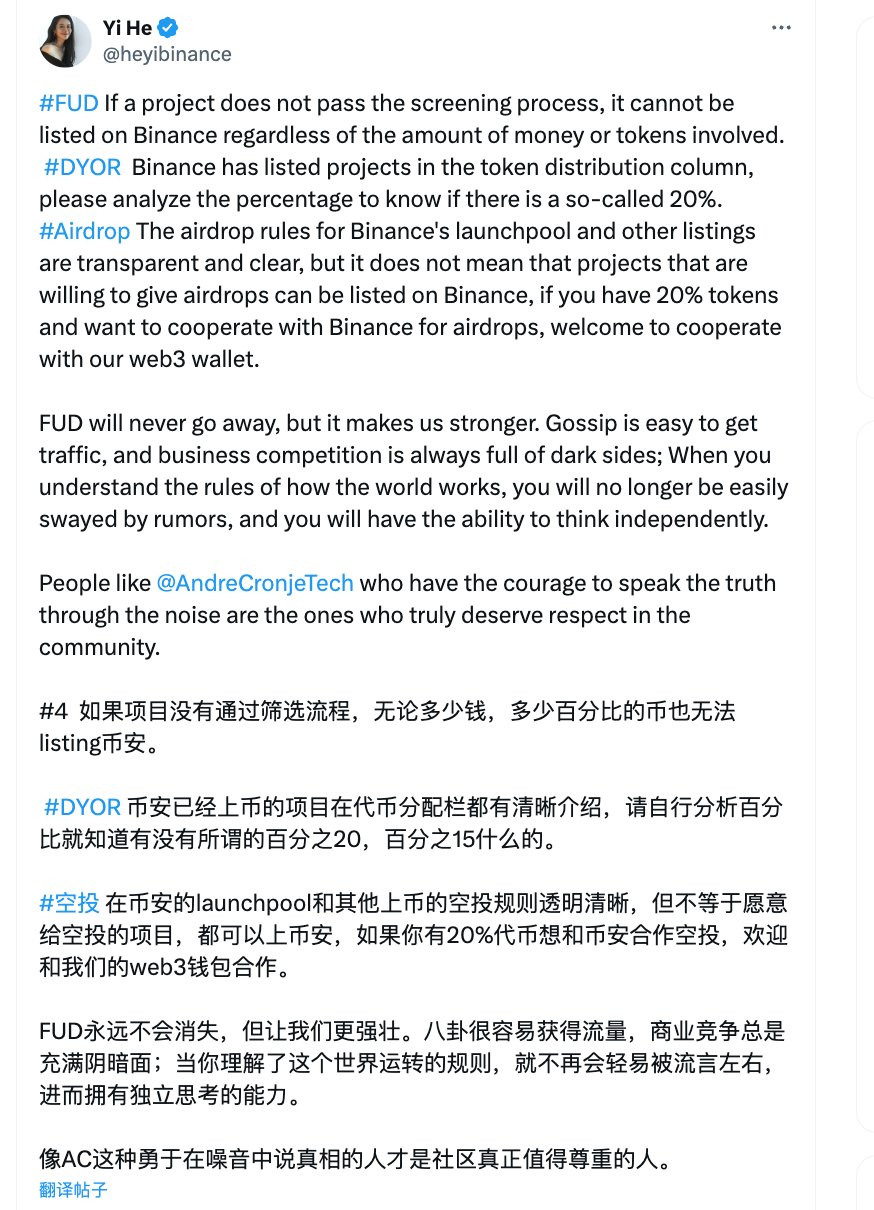

Finalement, la « première dame » de Binance a répondu publiquement sur les réseaux sociaux : aucun projet ne peut être listé sur Binance sans passer par son processus de sélection rigoureux, peu importe le montant versé. La distribution des jetons est publique, et Binance ne pourrait jamais exiger une telle proportion de jetons.

Quelle que soit la véracité des propos des deux parties – ou s’il ne s’agit que d’une manœuvre commerciale –, la réponse de la dirigeante montre qu’elle engage sa propre crédibilité pour défendre celle de Binance. En répondant rapidement et ouvertement à ces critiques, elle continue de gagner le respect de la communauté grâce à son attitude honnête et directe, hier comme aujourd’hui.

Cependant, ce type de critique n’est ni la première ni la dernière occurrence. Cela reflète aussi les difficultés croissantes auxquelles Binance est confrontée : assiégé par les régulateurs de l’extérieur, pressé par ses concurrents, tout en essuyant des remises en question internes de la part de la communauté. La véritable crise ne réside jamais dans les défis apparents ; tout comme personne ne pourra remplacer Binance en étant simplement une autre version de Binance.

I. Le FUD est-il vraiment une rumeur ? « Mentalité de victime » et « Qui est l’ennemi ? »

Supposons que la réponse de la dirigeante soit véridique et que le FUD ne soit qu’un aspect sombre de la concurrence commerciale. Malheureusement, le grand public n’a généralement pas la capacité de penser de manière indépendante – sinon, il ne serait pas le « grand public ». Comme l’histoire l’a montré à maintes reprises, les rumeurs ne s’effondrent jamais grâce à une prise de conscience spontanée des masses, mais uniquement sous le poids de faits irréfutables. L’influence des influenceurs ne fait que troubler temporairement les esprits, sans pour autant faire disparaître les doutes ; elle peut même alimenter un nouveau cycle de FUD encore plus violent.

Imputer systématiquement les FUD à des complots concurrentiels revient à adopter une mentalité de victime, ce qui n’aide en rien à dissiper les controverses. Certes, certains concurrents peuvent effectivement attiser les tensions, mais cela ne constitue probablement pas l’explication complète. Lorsqu’une entreprise dispose d’arguments solides et convaincants, personne ne se risquerait à utiliser des méthodes aussi inefficaces contre un leader industriel. Ces attaques ne fonctionnent que lorsqu’il existe déjà des failles internes. C’est une logique commerciale élémentaire.

Lorsqu’on est confronté à des FUD, la première chose à faire est de regarder en soi, plutôt que de soupçonner aussitôt ses concurrents. C’est là l’attitude qu’une grande entreprise devrait adopter. Le véritable ennemi, c’est toujours l’arrogance de soi-même, jamais les autres. Traiter le FUD comme une simple stratégie commerciale, c’est en réalité ignorer la crise profonde qui couve en silence.

II. D’où vient la crise ? Le transfert du pouvoir de fixation des prix et de la liquidité

1. La liquidité détermine le pouvoir de fixation des prix, mais la source de la liquidité, c’est l’utilisateur

Binance reste, pour l’instant, le centre de liquidité le plus important de l’industrie. Celui qui contrôle la liquidité contrôle le prix – une vérité immuable du monde financier. Mais d’un point de vue plus long terme, bien que le pouvoir de fixation des prix soit souvent déterminé à court terme par les institutions ou les exchanges, il finit toujours par revenir aux utilisateurs. Et si ce pouvoir est abusé, son transfert s’accélère encore davantage.

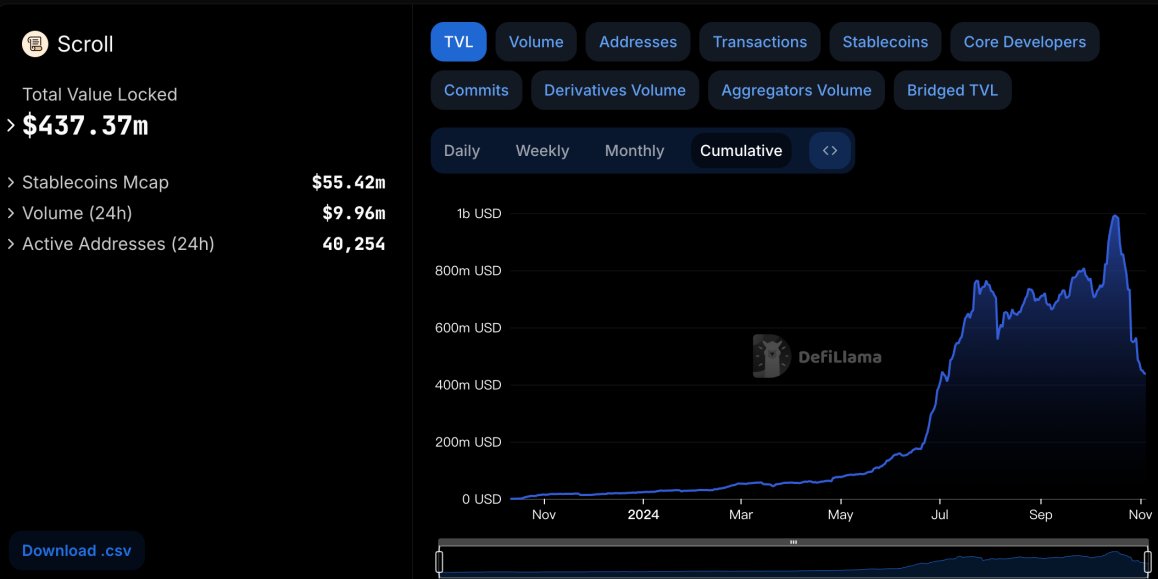

Un signe manifeste d’abus de pouvoir est la tolérance envers des projets dont la structure de jetons est extrêmement déséquilibrée et la réputation très mauvaise. Chez Binance, les projets à faible circulation et forte capitalisation foisonnent, sans parler du fait que Binance s’octroie elle-même une part importante des jetons. Résultat : investisseurs institutionnels, équipes projet, exchange et market makers contrôlent la majorité des jetons, tandis que les petits investisseurs ne peuvent que subir passivement. Prenons l’exemple récent de Scroll.

La circulation initiale ne représentait que 19 % du total, avec 5,5 % supplémentaires réservés au minage sur Binance, le reste devant être débloqué progressivement selon différents calendriers. Un simple calcul arithmétique suffit : qui va absorber une telle pression vendeuse massive et continue ? Même si le projet avait une bonne réputation et une capacité organique à générer de la valeur, cela permettrait seulement d’atténuer légèrement la courbe des prix. En réalité, après l’airdrop et le TGE, les données ont chuté de moitié en peu de temps. Pis encore, cet effondrement fondamental était parfaitement prévisible avant même la cotation sur Binance.

Deux questions s’imposent alors :

1) Sachant pertinemment qu’il s’agit d’un projet fondamentalement médiocre, avec une distribution de jetons clairement injuste, une mauvaise réputation et une forte probabilité de manipulation et de vente massive, pourquoi Binance a-t-il choisi de le lister ?

2) Du point de vue des incitations, le mécanisme de sélection de Binance favorise-t-il réellement les intérêts des utilisateurs ?

En combinant ces deux questions, une conclusion s’impose : du point de vue des intérêts et de la perception des utilisateurs, Binance donne l’impression de ne pas être aligné avec eux, ou du moins, de ne pas représenter largement leurs intérêts.

Si Binance était réellement du côté des utilisateurs, aucune critique concurrente ne pourrait l’ébranler, car dans la crypto, l’effet durable de création de richesse reste la vérité suprême.

Un contraste frappant illustre le rôle final des utilisateurs comme détenteurs ultimes du pouvoir de fixation des prix : le projet Grass. Son financement n’était même pas le dixième de celui de Scroll, pourtant sa capitalisation boursière atteint aujourd’hui plus de 1 milliard de dollars, contre plus de 500 millions pour Scroll.

Malgré une pression vendeuse liée aux déblocages, la circulation initiale de Grass n’était pas excessive. Grâce à un airdrop équitable et durable, le projet a gagné la confiance des utilisateurs, qui continuent d’acheter. Ce soutien nourrit en retour une récompense accrue aux utilisateurs, créant un cercle vertueux.

Même contexte global, mêmes conditions, destins radicalement différents. Cela montre clairement que peu importe la technologie avancée ou le prestige du financement, même avec le soutien d’un exchange de premier plan, si les utilisateurs ne suivent pas, la chaîne de prédation s’effondrera de plus en plus vite. Chaque effondrement mine un peu plus les fondations sur lesquelles repose Binance, accélérant simultanément le transfert du pouvoir de fixation des prix.

2. Transfert de liquidité : la nature humaine poursuit l’avidité, mais à condition d’équité et de transparence ; les Dex offrent un avantage inégalé.

On peut discuter de savoir si la crypto est un grand casino, mais elle obéit certainement aux règles fondamentales de survie d’un casino : on n’a pas peur que vous gagniez, on a peur que vous arrêtiez de jouer. Contrairement à l’intuition commune, les casinos légaux comme Macao mettent tout en œuvre pour garantir équité, impartialité et transparence afin de rassurer les joueurs. Ils ne gagnent pas en trichant, mais grâce à leur avantage statistique amplifié à grande échelle.

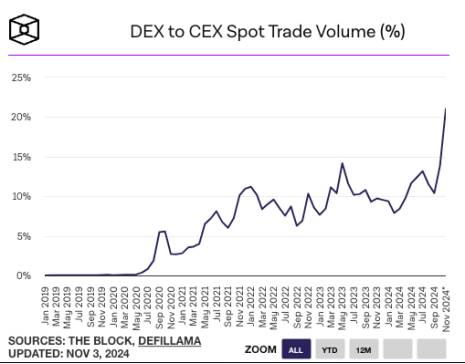

Sur les plans de l’équité, de la transparence et de l’impartialité, la décentralisation possède un avantage naturel par rapport au centralisé. La croissance des Dex est principalement freinée par l’expérience utilisateur, mais devant un effet de richesse significatif, cet obstacle devient négligeable. Les chiffres le confirment : selon The Block et Defillama, à fin octobre, le ratio des volumes de trading au comptant Dex/Cex a atteint un niveau record historique de 13,84 %, et cette proportion continue de croître régulièrement.

Sans parler de l’engouement récent autour des MEME, qui a vu naître plusieurs jetons valorisés à plus d’un milliard de dollars sur des plateformes comme Pump.fun, avec plus de 670 000 transactions quotidiennes et un volume moyen journalier dépassant 1 milliard de dollars.

Ces données révèlent que la liquidité est progressivement drainée par les Dex ou les tendances comme les MEME. Bien que la blockchain comporte des risques plus élevés pour les nouveaux arrivants, peu remettent en cause les plateformes décentralisées, car elles offrent un environnement de jeu relativement équitable.

La différence cruciale entre Cex et Dex réside dans le fondement même du Cex : l’utilisateur délègue au plateau le pouvoir de filtrer les jetons. Soit ce filtre est inexistant ou très bas, soit il est élevé mais doit apporter une valeur durable. La pire situation est d’imposer un seuil élevé pour ensuite choisir un projet médiocre.

Il existe aussi un malentendu courant chez certains exchanges centralisés : le modèle d’agent « élitiste ». Ils ne considèrent pas qu’ils choisissent un mauvais projet. Le personnel chargé de ces décisions a souvent un parcours prestigieux et des appuis institutionnels. Ils croient aveuglément que le capital peut changer le monde, nourrissent des illusions irréalistes sur la technologie, ont une inclination naturelle à faire confiance aux institutions ou pensent pouvoir anticiper seul l’avenir de l’industrie, qu’ils appellent pompeusement « la direction du secteur ».

Reprenons l’exemple de Scroll : au-delà d’une technologie apparemment avancée et d’un financement impressionnant, quelle est sa véritable valeur ajoutée ? Est-il réellement irremplaçable ? S’il ne l’est pas, quel est le raisonnement derrière son choix ? Quel sens a un prétendu « mécanisme de sélection rigoureux » s’il ignore la réputation du projet et la vision de l’équipe fondatrice ?

Le listing sur Binance marque traditionnellement la réussite d’un projet – un pouvoir que les utilisateurs ont accordé à Binance. Si ce pouvoir n’est pas exercé avec sagesse, les critiques des utilisateurs sont parfaitement légitimes.

III. Quelques réflexions : la crise de Binance et celle de l’industrie

Richard Thaler, grand spécialiste de l’économie comportementale et Prix Nobel, a formulé une théorie célèbre : les individus pèsent différemment gains et pertes dans leurs décisions, accordant plus d’importance à l’évitement de la perte qu’à l’obtention du gain.

De la « haine anti-VC coin » à la « fièvre des MEME », on observe précisément cette théorie à l’œuvre. À l’œil nu, voire au télescope, le risque d’acheter des jetons VC ne cesse de croître. En tenant compte du temps passé bloqué et du potentiel limité de hausse à haute valorisation, la marge bénéficiaire devient infime. Pour l’investisseur ordinaire, acheter des jetons VC sur Binance est désormais perçu comme un événement où le « dommage » l’emporte sur le « profit ».

On pourrait objecter que Binance n’est qu’un lieu d’échange neutre, comme un casino, un tiers objectif où les transactions comportent naturellement des gagnants et des perdants. Mais la réalité objective ne remplace pas les faits objectifs. Le fait objectif, c’est que même un casino n’offrirait pas un jeu où l’on perd à tous les coups. Sur les jetons VC, les petits investisseurs n’ont presque jamais gagné – consensus incontesté aujourd’hui.

Par ailleurs, en matière de sélection de projets, un exchange véritablement neutre devrait avoir des règles transparentes, comme le NYSE ou Nasdaq. Or, dans notre secteur, le listing sur les exchanges leaders reste une boîte noire, alimentée par les spéculations. Cela leur confère un pouvoir absolu. D’autres exchanges fonctionnent en semi-transparence, offrant un accès quasi gratuit (« pay-to-list »). Aucun de ces deux modèles n’est satisfaisant : le premier spécialise le pouvoir, ce qui engendre arrogance et réseaux d’intérêts même sans corruption ; le second monétise le pouvoir, encaissant des frais exorbitants, ce qui alourdit le coût des projets et freine l’innovation.

Dans un cadre plus large, la crise actuelle de l’industrie est évidente. Sans afflux massif de liquidités, le BTC évolue désormais en dehors du reste du marché cryptographique, progressivement dominé et valorisé par les capitaux de Wall Street. Quant aux altcoins, soit ils stagnent comme Ethereum, incapables de trouver une issue, soit ils basculent totalement dans le MEME. Un sentiment de vide et d’absence de valeur plane sur toute la crypto. Après que tant de « jetons de valeur » se sont révélés creux, les utilisateurs ont perdu foi dans les projets réels. Et quand le plus grand exchange privilégie visiblement les équipes projet plutôt que les utilisateurs, cette perte de confiance s’accélère. L’essor même des MEME traduit un rejet des récits traditionnels de développement industriel.

En tant qu’acteur central de facto, Binance devrait assumer davantage de responsabilités et répondre aux attentes des utilisateurs. Plutôt que d’accuser ses concurrents, mieux vaut reconnaître les failles de ses propres mécanismes. Ce que veulent les utilisateurs, c’est de l’équité. Encore et toujours de l’équité. Comment qualifier d’équitable que Binance, sans coût notable, s’empare d’une part massive de jetons, comme avec Scroll ? Comment prétendre que cela serve le projet ou l’industrie ?

D’un point de vue trafic et positionnement, on peut dire que tout va bien. Mais n’oublions pas d’où vient ce trafic, ni un vieil adage : « L’eau peut porter le bateau, mais elle peut aussi le renverser. »

A-t-on encore besoin de Binance ? Indéniablement oui. Nul ne nie la contribution immense de Binance à l’industrie. Nous continuons de croire en l’intégrité professionnelle de CZ, d’He Yi et d’autres piliers du secteur. Mais comme mentionné plus haut, ce n’est pas une question d’individus. Il s’agit d’un problème systémique, structurel, lié à l’écosystème global. Comment résoudre ces problèmes reste une question ouverte, sans solution claire en vue. Ce que nous espérons, c’est que Binance se place réellement du côté des utilisateurs, utilise son influence et sa puissance pour inverser la tendance, et aide à restaurer la confiance dans les « jetons de valeur », puis dans l’ensemble de l’industrie.

Pour Binance lui-même, la question mérite d’être posée : les utilisateurs peuvent-ils se passer de Binance ? Son caractère irremplaçable diminue-t-il ? C’est une interrogation que la direction devrait sérieusement méditer, surtout dans un contexte de hausse continue des volumes Dex, d’engouement persistant pour les MEME sur chaîne, de régulation croissante et de concurrence de plus en plus féroce.

N’oublions jamais ceci : dans l’histoire, aucune entreprise n’a fait faillite simplement parce qu’on colportait trop de rumeurs à son sujet. La plupart ont sombré parce que les rumeurs se sont révélées vraies, et que leur chute a été causée par l’arrogance.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News