De NVIDIA à Binance, vendre des pelles est le modèle commercial le plus puissant

TechFlow SélectionTechFlow Sélection

De NVIDIA à Binance, vendre des pelles est le modèle commercial le plus puissant

Tant que les gens continueront à creuser, ceux qui vendent les pelles ne perdront jamais d'argent.

Rédaction : Liam, TechFlow

En 1849, la ruée vers l'or en Californie a attiré des foules venues du monde entier rêvant de richesse rapide.

Un immigrant allemand, Levi Strauss, envisageait initialement de rejoindre les chercheurs d'or, mais il identifia rapidement une autre opportunité : les pantalons des mineurs se déchiraient constamment, créant un besoin urgent de vêtements de travail plus résistants.

Il fabriqua alors des pantalons en toile à voile qu'il vendit spécifiquement aux ouvriers des champs d'or, donnant naissance à un empire vestimentaire nommé « Levi's ». Quant à la majorité de ceux qui avaient réellement cherché de l'or, ils finirent presque tous ruinés.

Le 20 novembre 2025, NVIDIA a une fois de plus publié un rapport financier jugé « surréaliste ».

Chiffre d'affaires record au T3 atteignant 57 milliards de dollars, en hausse de 62 % ; bénéfice net s'élevant à 31,9 milliards de dollars, en augmentation de 65 %. Ses GPU de dernière génération restent des produits rares, dont on dit qu’« on ne peut pas toujours acheter même avec de l’argent », et toute l'industrie de l'IA travaille essentiellement pour elle.

Dans le même temps, dans l'univers cryptographique situé de l'autre côté du cyberespace, ce scénario se rejoue également.

Depuis le boom des ICO en 2017, l'été DeFi en 2020, jusqu'à l'arrivée des ETF Bitcoin et la vague Meme en 2024, à chaque cycle narratif et chaque histoire de fortune fulgurante, les investisseurs particuliers, les porteurs de projets et les fonds de capital-risque se succèdent, mais seules des plateformes comme Binance demeurent constamment au sommet de la chaîne alimentaire.

L'histoire chante toujours la même mélodie.

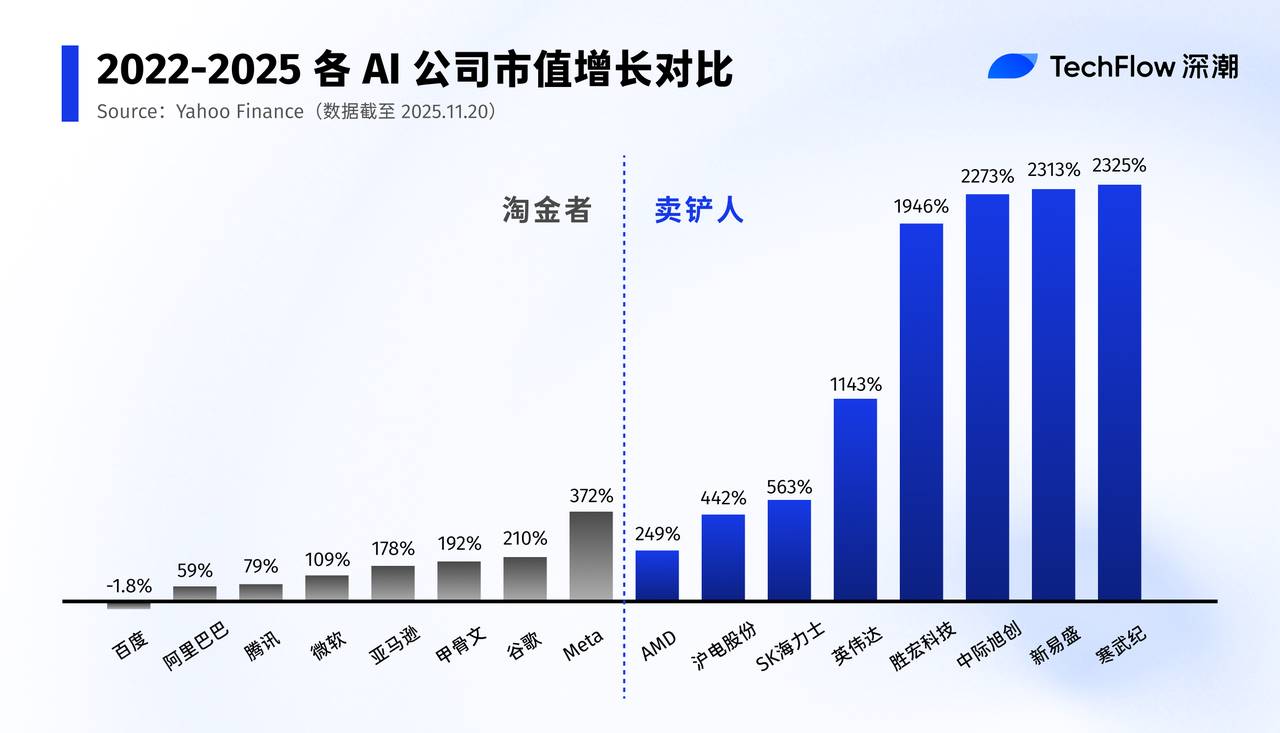

De la ruée vers l'or californienne de 1849 à l'engouement actuel pour les cryptomonnaies et les vagues successives d'IA, les véritables gagnants ne sont souvent pas les « chercheurs d'or » participant directement à la compétition, mais ceux qui leur fournissent les « pelles ». Vendre des pelles constitue le modèle économique le plus puissant pour traverser les cycles et profiter de l'incertitude.

L'IA, nouvelle ruée vers l'or : enrichir NVIDIA

Dans la perception commune, les grands modèles tels que ChatGPT incarnent sans conteste les vedettes de cette vague d'IA, ces entités intelligentes capables d’écrire des textes, de créer des images ou du code.

Mais sous l'angle commercial et des profits, l'essence de cette vague d'IA n'est pas une « explosion d'applications », mais bien une révolution inédite en matière de puissance de calcul.

Tout comme lors de la ruée vers l'or du XIXe siècle, Meta, Google, Alibaba et autres géants technologiques sont les chercheurs d'or, engagés dans une course effrénée à l'intelligence artificielle.

Récemment, Meta a annoncé un investissement pouvant atteindre 72 milliards de dollars cette année dans ses infrastructures d'IA, prévoyant encore plus l'année prochaine. Le PDG Mark Zuckerberg a déclaré : il préfère prendre le risque de « manquer des milliards de dollars » plutôt que de prendre du retard dans le développement de l'intelligence superpuissante.

Amazon, Google, Microsoft ainsi qu'OpenAI ont tous injecté des dépenses en capital records dans le domaine de l'IA.

Les géants technologiques s'investissent à fond, tandis que Jensen Huang sourit largement : il est le Levi Strauss de l'ère de l'IA.

Chaque entreprise souhaitant développer un grand modèle doit massivement acheter des GPU ou louer des services cloud dotés de GPU. Chaque itération de modèle consomme d'immenses ressources de formation et d'inférence.

Si un modèle échoue face à ses concurrents ou si une application ne trouve pas de chemin clair vers la monétisation, on peut tout recommencer. Mais les GPU achetés et les contrats de puissance informatique signés ont déjà été payés cash.

Autrement dit, alors que personne ne sait encore si « l'IA changera le monde » ou si « les applications d'IA peuvent être rentables durablement », une chose est sûre : pour participer à ce jeu, il faut d'abord payer un « droit d'entrée » aux fournisseurs de puissance de calcul.

NVIDIA occupe précisément le sommet de cette chaîne alimentaire du calcul.

Elle détient presque un monopole sur le marché des puces hautes performances pour l'entraînement, et les H100, H200, B100 sont devenues les « pelles en or » convoitées par toutes les entreprises d'IA. En étendant son écosystème logiciel (CUDA), ses outils de développement et son support de framework depuis les GPU, NVIDIA renforce davantage ses douves technologiques et écologiques.

Elle n'a pas besoin de miser sur tel ou tel grand modèle gagnant, il lui suffit que tout le secteur continue de « parier » : parier sur le fait que l'IA créera un certain futur, soutiendra des valorisations et des budgets plus élevés.

Dans l'internet traditionnel, AWS d'Amazon a déjà joué un rôle similaire : peu importe si une startup survivra ou non, désolé, vous devez d'abord payer vos ressources cloud.

Bien sûr, NVIDIA n'est pas isolée. Elle fait partie intégrante d'une chaîne complète de « vente de pelles », dont tous les acteurs profitent largement de cette vague.

Les GPU nécessitent des interconnexions rapides et des modules optiques. Les entreprises chinoises cotées comme XinYi Sheng, Zhongji Xuchuang et TFC sont devenues des composants indispensables des « pelles », voyant leurs actions multipliées par plusieurs facteurs cette année.

La modernisation des centres de données exige de nombreux armoires, systèmes électriques et solutions de refroidissement. Des nouvelles opportunités industrielles émergent continuellement, allant du refroidissement liquide à l'alimentation électrique en passant par les infrastructures des salles informatiques. Stockage, PCB, connecteurs, tests d'emballage — tous les fabricants de composants liés aux « serveurs IA » profitent tour à tour de cette vague en termes de valorisation et de profit.

C’est là que réside la force terrifiante du modèle « vente de pelles » :

Les chercheurs d'or peuvent perdre de l'argent, l'activité minière peut échouer, mais tant que les gens continuent de creuser, ceux qui vendent les pelles ne perdront jamais.

Les grands modèles peinent encore à trouver comment gagner de l'argent, tandis que la chaîne du matériel et du calcul accumule déjà des bénéfices stables.

Les vendeurs de pelles dans la crypto

Si NVIDIA est le vendeur de pelles de l'IA, qui sont donc ceux de la crypto ?

La réponse est évidente pour tous : les exchanges.

Le secteur évolue constamment, mais une chose reste inchangée : les exchanges continuent de produire de l'argent.

En 2017, le premier véritable marché haussier mondial de l'histoire cryptographique a eu lieu.

Le seuil d'émission de jetons était extrêmement bas : un simple livre blanc et quelques diapositives suffisaient pour lever des fonds. Les investisseurs poursuivaient frénétiquement les « pièces 10x ou 100x », des centaines de jetons apparaissaient puis revenaient à zéro. La plupart des projets ont été gelés ou radiés en 1-2 ans, leurs fondateurs disparaissant dans l’oubli.

Mais les projets paient pour être listés, les utilisateurs paient des frais de transaction, et les contrats à terme sont facturés selon la position.

Le prix des cryptos peut chuter de moitié puis encore de moitié, mais les exchanges ne vivent que du volume d'échanges. Plus les transactions sont fréquentes, plus la volatilité est forte, plus ils gagnent.

En 2020, l’été DeFi, Uniswap a lancé le modèle AMM, défiant les carnets d'ordres traditionnels. Minages, prêts, pools de liquidité — tout semblait indiquer que « les exchanges centralisés n'étaient plus nécessaires ».

Mais la réalité est subtile : de nombreuses liquidités sont retirées des CEX vers la blockchain pour le minage, puis reviennent aux CEX en période de pic ou de chute brutale pour la gestion des risques, le retrait ou la couverture.

Narrativement, DeFi représente l'avenir, mais les CEX restent le point d'entrée privilégié pour déposer, retirer, couvrir et trader des contrats perpétuels.

En 2024-2025, les ETF Bitcoin, l'écosystème Solana et Meme 2.0 relancent une nouvelle vague haussière.

Au cours de ce cycle, que le récit soit « l'entrée des institutions » ou « le parc d'attractions blockchain », un fait demeure inchangé : d'importants flux de capitaux à effet de levier affluent toujours vers les exchanges centralisés. Levier, contrats à terme, options, contrats perpétuels, produits structurés divers forment la « douve de profit » des exchanges.

Par ailleurs, les CEX intègrent aussi progressivement les produits DEX, et le trading d'actifs blockchain sur les CEX devient la norme.

Les prix peuvent monter ou descendre, les projets se succéder, la régulation se resserrer, les secteurs tourner — mais tant que les gens continuent à trader, tant que la volatilité persiste, les exchanges restent les « vendeurs de pelles » les plus stables de ce jeu.

Outre les exchanges, de nombreux autres « vendeurs de pelles » existent dans le monde crypto :

Par exemple, Bitmain et autres fabricants de matériel minier gagnent de l'argent en vendant du matériel plutôt qu'en minant, leur permettant de rester rentables à travers plusieurs cycles haussiers et baissiers.

Infura, Alchemy, etc., fournissent des services API et profitent de la croissance des applications blockchain.

Tether, Circle, etc., émetteurs de stablecoins, gagnent la « taxe de seigneuriage numérique du dollar » via les écarts d'intérêt et la gestion d'actifs.

Pump.Fun et autres plateformes d'émission d'actifs tirent des taxes continues en émettant massivement des actifs Meme.

……

À ces postes, ils n'ont pas besoin de deviner à chaque fois quelle blockchain gagnera ou quel Meme explosera. Tant que la spéculation et la liquidité existent, ils impriment de l'argent de manière stable.

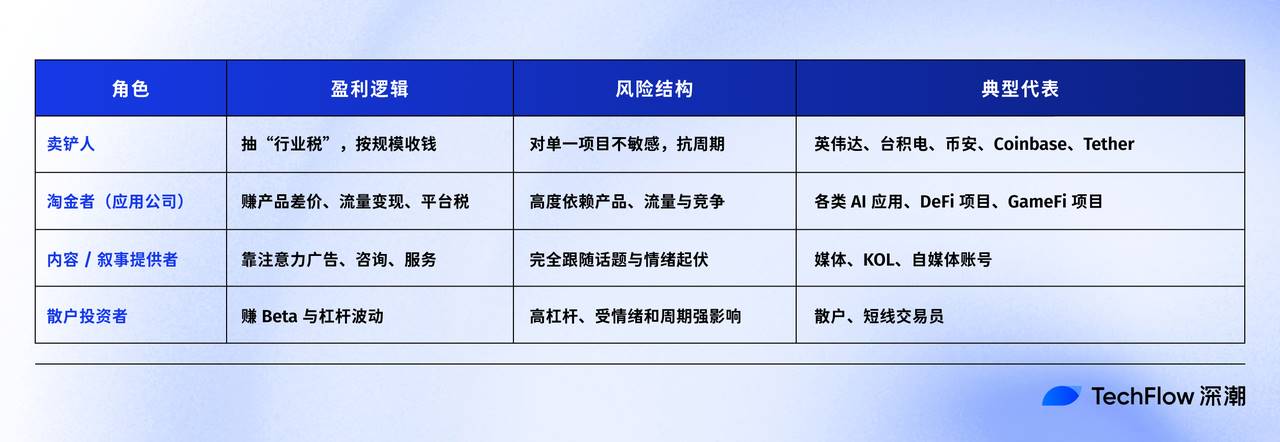

Pourquoi « vendre des pelles » est-il le meilleur modèle économique ?

Le monde réel des affaires est bien plus cruel que ce que l'on imagine. L'innovation est souvent un processus où neuf tentatives sur dix échouent. Pour réussir, il ne suffit pas d'efforts personnels, il faut aussi s'appuyer sur le cours de l'histoire.

Dans tout secteur cyclique, le résultat est souvent le suivant :

Faire des applications de haut niveau, c'est creuser de l'or, viser l'alpha (rendement excédentaire). Vous devez parier sur la bonne direction, le bon moment, et vaincre vos concurrents. Faible probabilité de succès, rendement potentiel élevé, mais la moindre erreur peut entraîner des pertes totales.

Fournir les infrastructures de base, c'est être un vendeur de pelles en amont, gagner du bêta. Tant que le secteur continue de croître, tant que le nombre d'acteurs augmente, vous bénéficiez des effets d'échelle et de réseau. Les vendeurs de pelles font un métier de probabilités, pas de chance.

NVIDIA n'a pas besoin de choisir quel grand modèle d'IA va « réussir », Binance n'a pas besoin de deviner quelle narration durera le plus longtemps.

Ils ont juste besoin d'une seule condition : « Que tout le monde continue à jouer à ce jeu. »

Et une fois que vous êtes habitué à l'écosystème CUDA de NVIDIA, le coût de migration devient inimaginable. Une fois que vos actifs sont sur un grand exchange et que vous êtes habitué à sa profondeur et sa liquidité, difficile de passer à un petit exchange.

Le destin final du business de vente de pelles est souvent le monopole. Et une fois le monopole établi, le pouvoir de fixation des prix appartient entièrement au vendeur de pelles. Regardez la marge brute de NVIDIA atteignant 73 % pour vous en convaincre.

Vue de façon très crue :

Les entreprises qui vendent des pelles gagnent une « taxe d'existence du secteur ». Celles qui cherchent de l'or gagnent une « prime temporelle », doivent impérativement capter l'esprit des utilisateurs durant une fenêtre très brève, sinon elles sont abandonnées. Ceux qui produisent du contenu ou des récits gagnent de l'argent sur la « fluctuation de l'attention » : dès que la mode change, le trafic s'évapore instantanément.

Encore plus clairement :

Vendre des pelles, c'est parier sur le fait que « cette ère ira dans cette direction » ;

Faire une application, c'est parier sur le fait que « tout le monde ne choisira que moi ».

Le premier est une question macro, le second une compétition d'élimination brutale. Ainsi, du point de vue de la théorie des probabilités, la probabilité de succès du modèle « vente de pelles » est supérieure d’un ordre de grandeur.

Pour nous, petits investisseurs ou entrepreneurs, c’est une leçon profonde : Si vous ne savez pas qui sera le dernier gagnant, ou si vous ignorez quel actif augmentera plusieurs fois de suite, investissez plutôt dans celui qui apporte de l’eau, vend les pelles, voire simplement les jeans, à tous les mineurs.

Un dernier chiffre à partager : Le bénéfice net de Trip.com au T3 s'élève à 19,919 milliards de yuans, dépassant celui de Moutai (19,2 milliards) et de Xiaomi (11,3 milliards).

Ne vous concentrez pas uniquement sur celui qui brille le plus dans l'histoire,

Interrogez-vous plutôt sur qui peut continuer à percevoir des frais dans toutes les histoires.

Dans une époque d'excitation, servir cette excitation tout en gardant son calme est la plus haute sagesse commerciale.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News