Revoir Ethena : rebond après un repli de 80 %, l'ENA est-il toujours dans une zone de valorisation attractive ?

TechFlow SélectionTechFlow Sélection

Revoir Ethena : rebond après un repli de 80 %, l'ENA est-il toujours dans une zone de valorisation attractive ?

À partir de là, un jeu de « Pao De Kuai » commence.

Rédaction : Alex Xu

Introduction

Ethena est l'un des rares projets DeFi remarquables de ce cycle, dont la capitalisation boursière en circulation a dépassé 2 milliards de dollars (avec une FDV supérieure à 23 milliards) peu après le lancement de son jeton. Cependant, depuis avril de cette année, le prix de son jeton a chuté rapidement, avec une capitalisation boursière en circulation d’Ethena qui a reculé de plus de 80 % par rapport à son sommet, et le prix du jeton ayant baissé jusqu’à 87 %.

Depuis septembre, Ethena a accéléré ses collaborations avec divers projets, étendant les cas d'utilisation de sa monnaie stable USDE, dont l'échelle commence à rebondir après avoir touché le fond. Sa capitalisation boursière en circulation est passée d’un minimum de 400 millions de dollars en septembre à environ 1 milliard aujourd’hui.

Dans un article publié début juillet intitulé « Les altcoins continuent de baisser, il est temps de se recentrer sur le DeFi », j'avais mentionné Ethena, écrivant alors :

« [...] Le modèle économique d’Ethena (un fonds commun axé sur l’arbitrage de contrats perpétuels) présente encore un plafond évident. L'expansion massive de sa monnaie stable (atteignant alors 3,6 milliards de dollars) repose sur la volonté des utilisateurs du marché secondaire d’acheter massivement son jeton ENA à prix élevé, afin de subventionner fortement les rendements d’USDE. Ce design légèrement pyramidal peut facilement entraîner une spirale négative entre activité et cours du jeton en période de faible sentiment de marché. Le point critique du virage stratégique d’Ethena réside dans le fait qu’un jour, USDE devienne véritablement une monnaie stable possédant de nombreux détenteurs "naturels", marquant ainsi la transition de son modèle économique d’un fonds d’arbitrage vers celui d’un opérateur de monnaie stable. »

Depuis, le prix d’ENA a encore chuté de 60 %. Même s’il a rebondi d’environ 100 % depuis son plus bas, il reste encore 30 % en dessous de son niveau précédent.

Je réévalue aujourd’hui Ethena en me concentrant sur trois questions clés :

-

Niveau actuel d’activité : indicateurs principaux d’Ethena, notamment échelle, revenus, coûts globaux et profit réel

-

Perspectives futures : récits prometteurs et développement futur d’Ethena

-

Évaluation : le prix actuel d’ENA se situe-t-il dans une zone favorable pour investir ?

Cet article reflète mes réflexions ponctuelles au moment de sa publication, susceptibles d’évoluer. Les opinions exprimées sont hautement subjectives et peuvent contenir des erreurs factuelles, numériques ou logiques. Je suis ouvert aux critiques et discussions constructives avec mes pairs et lecteurs, mais cet article ne constitue en aucun cas un conseil d’investissement.

Voyons maintenant le contenu principal.

1. Niveau d’activité : situation actuelle des activités principales d’Ethena

1.1 Modèle économique d’Ethena

Ethena se définit comme un projet synthétique en dollar doté de « rendement natif ». Il appartient donc au même segment que MakerDAO (actuellement SKY), Frax, crvUSD (la monnaie stable de Curve) ou GHO (celle d’Aave) — à savoir, les monnaies stables.

À mon sens, les modèles économiques des projets de monnaie stable dans la crypto sont aujourd’hui largement similaires :

-

Rassembler des fonds, émettre de la dette (monnaie stable), agrandir le bilan du projet

-

Utiliser ces fonds collectés pour des opérations financières génératrices de revenus

Lorsque les revenus générés par ces placements excèdent les coûts totaux liés au financement et à l’exploitation du projet, ce dernier devient rentable.

Prenons l’exemple du projet centralisé USDT, émis par Tether. Tether collecte des dollars auprès des utilisateurs, leur émet des bons de dette (USDT), puis investit ces fonds dans des actifs rémunérés comme des obligations d’État ou des billets commerciaux. Étant donné que l’USDT est largement utilisé et perçu comme équivalent au dollar, tout en permettant des transferts transfrontaliers instantanés impossibles avec le dollar traditionnel, les utilisateurs acceptent de prêter gratuitement leurs dollars à Tether en échange d’USDT. Et lorsqu'ils souhaitent échanger leurs USDT contre des dollars, ils doivent souvent payer des frais de rachat.

En tant que nouveau venu sur le marché des monnaies stables, Ethena est naturellement désavantagé face à des projets établis comme USDT ou DAI en termes d’effet réseau et de crédibilité. Cela se traduit par un coût de financement plus élevé : les utilisateurs ne confieront leurs actifs à Ethena que si des rendements attractifs sont offerts. Pour cela, Ethena incite les utilisateurs via des récompenses en jetons ENA et des rendements provenant des revenus financiers du projet.

1.2 Données clés sur les activités d’Ethena

1.2.1 Échelle et distribution d’USDE

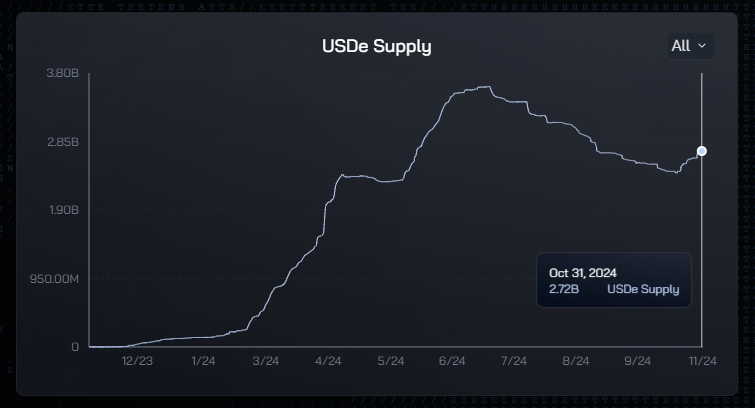

Source des données : https://app.ethena.fi/dashboards/solvency

Après avoir atteint un record de 3,61 milliards de dollars début juillet 2024, l’échelle d’USDE a progressivement diminué jusqu’à 2,41 milliards mi-octobre, avant de commencer à rebondir. Au 31 octobre, elle s’élève à environ 2,72 milliards.

Sur ce montant de 2,72 milliards, 64 % d’USDE sont actuellement en cours de mise en gage, avec un rendement annuel (APY) actuel de 13 % selon le site officiel.

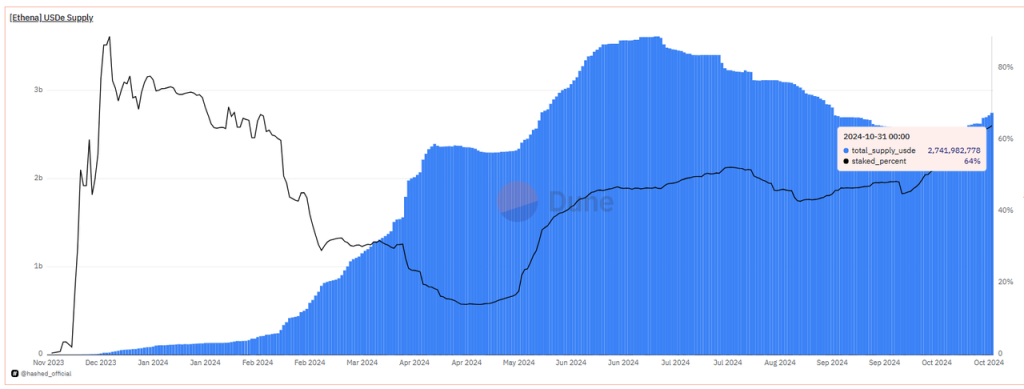

Source des données : https://dune.com/queries/3456058/5807898

La majorité des utilisateurs détiennent donc USDE dans le but de générer des revenus financiers. Ce taux de 13 % représente le « rendement sans risque » en USDE, mais aussi le coût financier actuel supporté par Ethena pour lever des fonds.

Pour comparaison, le rendement des obligations d’État américaines à court terme était de 4,25 % (donnée du 24 octobre), tandis que les taux d’intérêt sur dépôt étaient de 3,9 % pour USDT et 4,64 % pour USDC sur Aave, la principale plateforme de prêt DeFi.

On constate ainsi qu’Ethena maintient actuellement un coût de financement relativement élevé pour étendre son échelle.

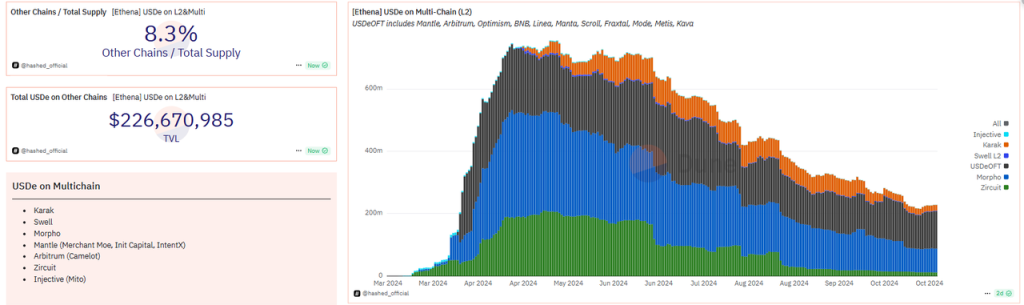

USDE est émise non seulement sur Ethereum, mais aussi sur plusieurs L2 et L1. L’échelle d’USDE émise sur d'autres chaînes s’élève à 226 millions, soit environ 8,3 % du total.

Source des données : https://dune.com/hashed_official/ethena

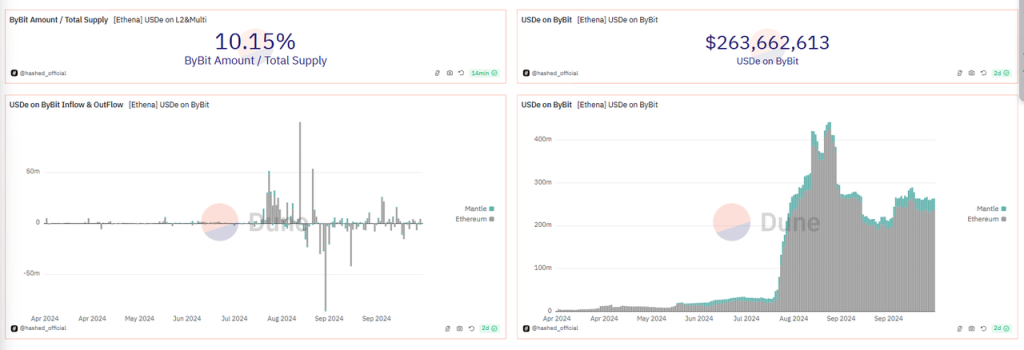

Par ailleurs, Bybit, actionnaire et partenaire clé d’Ethena, accepte USDE comme garantie pour les produits dérivés et offrait auparavant un rendement pouvant atteindre 20 % aux détenteurs d’USDE (réduit à 10 % maximum en septembre). Bybit est donc l’un des principaux dépositaires d’USDE, détenant actuellement 263 millions (plus de 400 millions au pic).

Source des données : https://dune.com/hashed_official/ethena

1.2.2 Revenus du protocole et répartition des actifs sous-jacents

Les revenus d’Ethena proviennent actuellement de trois sources :

-

Revenus issus du staking d’ETH parmi les actifs sous-jacents ;

-

Revenus d’arbitrage sur produits dérivés, notamment les taux de financement et les écarts de prix ;

-

Revenus financiers : détention sous forme de monnaie stable générant des intérêts ou subventions, par exemple en plaçant USDC sur Coinbase via le programme de fidélité (loyalty program, subvention en espèces d’environ 4,5 % par an), ou en déposant sur Spark (sUSDS, anciennement sDAI), etc.

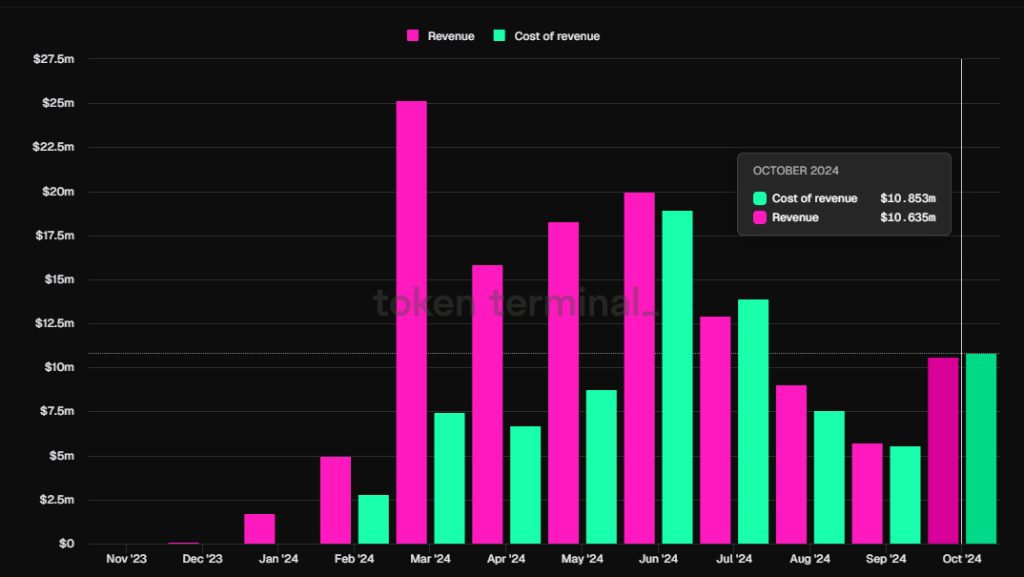

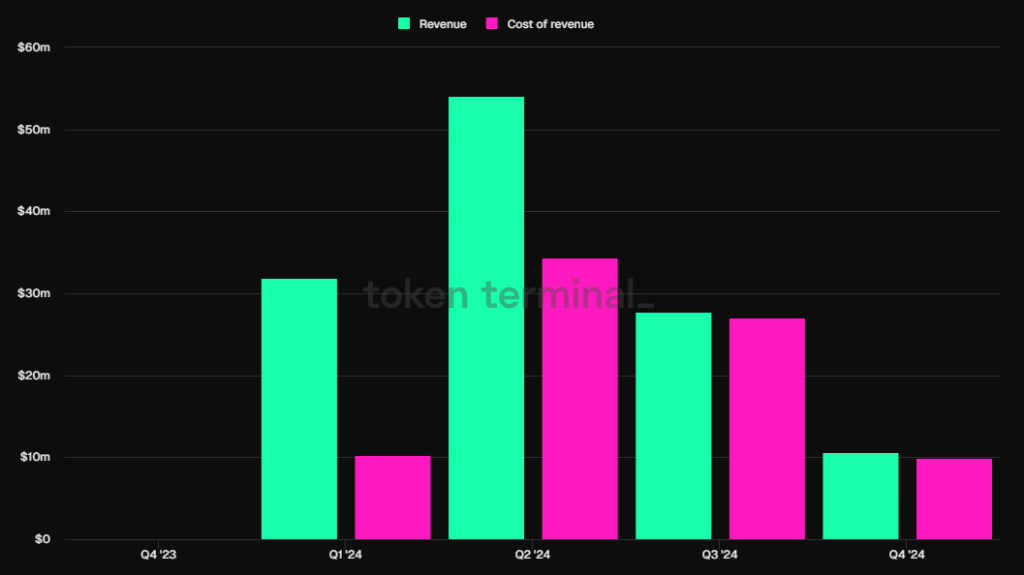

Selon les données de Token Terminal validées par Ethena, les revenus du protocole ont rebondi après un creux le mois dernier, atteignant 10,63 millions de dollars en octobre, soit une hausse de 84,5 % en glissement mensuel.

Source : Tokenterminal – Revenus du protocole Ethena et paiements aux détenteurs d’USDE (coût du revenu)

Une partie des revenus du protocole est distribuée aux participants ayant misé USDE, l’autre partie alimentant le fonds de réserve (Reserve Fund), destiné à couvrir les périodes où les taux de financement sont négatifs ou à faire face à des événements de risque.

Le document officiel indique que « le montant alloué au fonds de réserve doit être décidé par gouvernance ». Toutefois, je n’ai trouvé aucune proposition concrète sur le forum officiel concernant le ratio de répartition. Ce ratio n’a été annoncé initialement que via le blog officiel. En réalité, la répartition des revenus a été ajustée plusieurs fois depuis le lancement, avec des décisions initiales prenant en compte les retours communautaires, mais restant finalement arbitraires et non formalisées par un processus de gouvernance.

Comme visible sur le graphique de Token Terminal, la répartition entre les revenus versés aux participants USDE (barres rouges, cost of revenue) et ceux alloués au fonds de réserve varie fortement.

Au début du projet, lorsque les revenus étaient élevés, la majeure partie était dirigée vers le fonds de réserve : 86,7 % des revenus hebdomadaires ont été versés au compte de réserve la semaine du 11 mars. À partir d’avril, avec la chute rapide du prix d’ENA, les incitations en jetons ENA n’ont plus suffi à stimuler la demande d’USDE. Pour stabiliser l’échelle d’USDE, les revenus du protocole ont commencé à être orientés vers les participants. Ce n’est que ces deux dernières semaines que les revenus hebdomadaires ont nettement dépassé les paiements aux détenteurs d’USDE (sans compter les incitations en jetons ENA).

Composition des actifs sous-jacents d’Ethena – Source : https://app.ethena.fi/dashboards/transparency

Actuellement, 52 % des actifs sous-jacents d’Ethena proviennent de positions d’arbitrage BTC, 21 % d’ETH, 11 % de staking ETH, et 16 % restants en monnaies stables. La principale source de revenus provient donc de l’arbitrage sur contrats perpétuels BTC. Le staking ETH, bien que mis en avant initialement, contribue peu en raison de sa faible part.

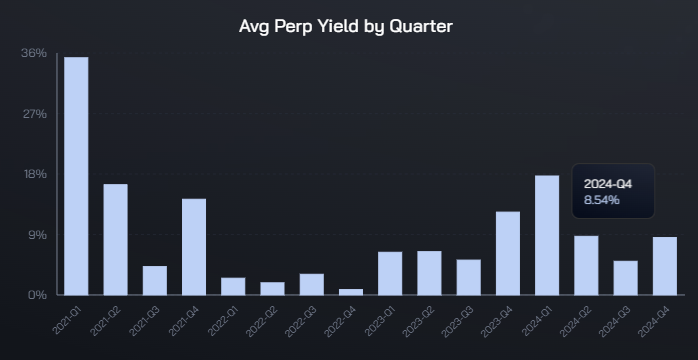

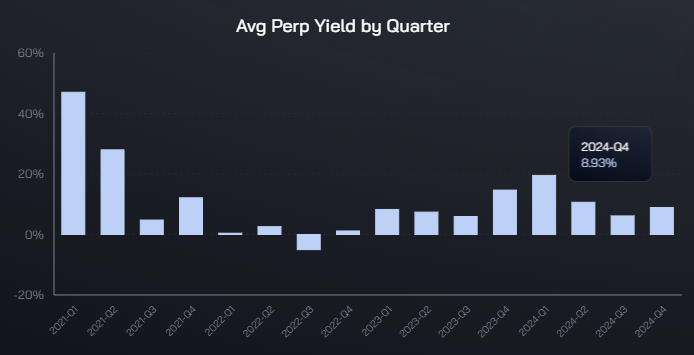

Rendement moyen trimestriel de l’arbitrage sur contrats perpétuels BTC et ETH – Source : https://app.ethena.fi/dashboards/hedging

Concernant le rendement moyen de l’arbitrage BTC, le quatrième trimestre a déjà quitté la zone basse du troisième trimestre, retrouvant les niveaux du deuxième trimestre de l’année. Le rendement annualisé moyen est actuellement supérieur à 8 %. Même pendant le trimestre morose (T3), le rendement annualisé moyen restait au-dessus de 5 %.

Le rendement annualisé de l’arbitrage ETH suit une tendance similaire et dépasse également 8 % actuellement.

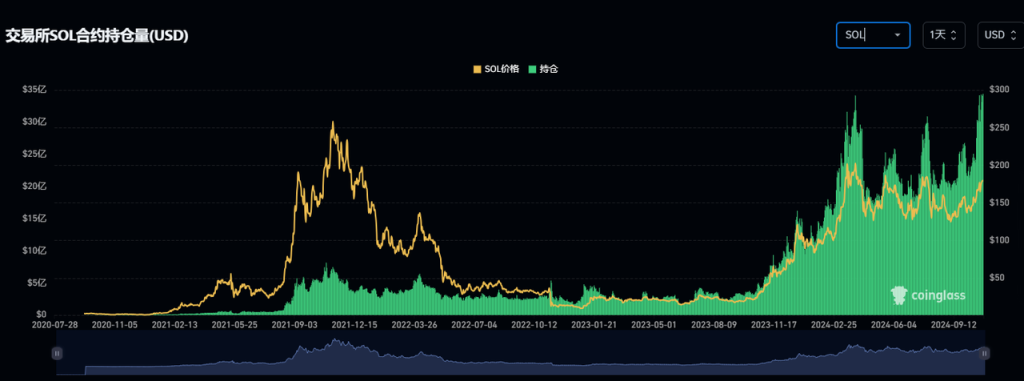

Examinons maintenant l’échelle des contrats Solana, qui pourrait bientôt intégrer les actifs sous-jacents d’Ethena. Malgré la forte hausse du prix de SOL cette année, son volume contractuel atteint 3,4 milliards de dollars, loin derrière les 14 milliards d’ETH et 43 milliards de BTC (sans inclure CME).

Évolution du volume contractuel de SOL – Source : Coinglass

Quant au taux de financement de SOL, observé sur Binance et Bybit (les plateformes les plus actives), il est proche de celui de BTC et ETH, avoisinant actuellement 11 % annualisé.

Taux de financement annualisé des principales cryptomonnaies

Source : https://www.coinglass.com/zh/FundingRate

En résumé, même si SOL est intégré à l’avenir dans les actifs d’arbitrage d’Ethena, sa taille et son rendement restent inférieurs à ceux de BTC et ETH, ne représentant donc pas une contribution significative à court terme.

1.2.3 Dépenses du protocole et niveau de profitabilité

Les dépenses d’Ethena se divisent en deux catégories :

-

Dépenses financières, payées en USDE aux détenteurs ayant misé USDE. Ces paiements proviennent des revenus du protocole (arbitrage dérivés, staking ETH, placement en monnaie stable).

-

Dépenses marketing, payées en jetons ENA aux utilisateurs participant à diverses campagnes de croissance. Ces utilisateurs accumulent des points (nommés différemment selon les saisons : Shards, puis Sats) et reçoivent des récompenses en ENA à la fin de chaque saison.

Les dépenses financières sont simples à comprendre : les détenteurs de USDE ont des attentes claires de rendement, affichées clairement sur la page d’accueil :

Le rendement actuel du stake USDE est de 13 % – Source : https://ethena.fi/

Les campagnes marketing continues d’Ethena sont plus complexes : règles variables, incitations pondérées pour certains comportements, intégration de multiples plateformes partenaires.

Passons en revue les campagnes de croissance depuis le lancement :

1. Campagne Ethena Shard : Epoch 1-2 (Saison 1)

-

Durée : 19 février - 1er avril 2024 (moins d’un mois et demi)

-

Actions principales incitées : fourniture de liquidités USDE sur Curve.

-

Actions secondaires : frappe d’USDE, détention de sUSDE, dépôt sur Pendle, détention sur L2 partenaires.

-

Croissance : l’échelle d’USDE est passée de moins de 300 millions à 1,3 milliard.

Dépenses en ENA (marketing) : 750 millions (5 % du total). Les 2000 plus grands portefeuilles pouvaient retirer 50 % immédiatement, le reste étant débloqué linéairement sur 6 mois. Les petits portefeuilles n’avaient pas de verrouillage. Selon le tableau Dune de @sankin, près de 500 millions d’ENA ont été retirés avant juin, à un prix moyen d’environ 1 $ (entre 0,67 $ et 1,5 $). Après juin, le prix d’ENA a chuté rapidement, atteignant un minimum de 0,2 $, avec une moyenne d’environ 0,6 $. Les 250 millions restants ont été récupérés durant cette période.

Estimation grossière de la valeur totale : 5 × 1 + 2,5 × 0,6 = 6,5 milliards de dollars.

Ainsi, en moins de deux mois, l’échelle d’USDE a augmenté de 1 milliard, pour un coût marketing de 650 millions, sans compter les dépenses financières.

Certes, cette campagne inaugural avait un caractère exceptionnel.

2. Campagne Ethena Sats : Saison 2

-

Durée : 2 avril - 2 septembre 2024 (5 mois)

-

Actions principales incitées : lock d’ENA, fourniture de liquidités USDE, utilisation comme garantie, dépôt sur Pendle, Restaking, Bybit.

-

Actions secondaires : lock sur plateforme officielle, détention/utilisation sur L2 partenaires, garantie sUSDE, etc.

-

Croissance : l’échelle d’USDE est passée de 1,3 à 2,8 milliards.

Dépenses en ENA : identique à la saison 1, soit 750 millions d’ENA (même structure de déblocage). Avec un prix actuel d’ENA autour de 0,35 $, la valeur totale est d’environ 260 millions de dollars.

3. Campagne Ethena Sats : Saison 3

-

Durée : 2 septembre 2024 - 23 mars 2025 (moins de 7 mois)

-

Actions principales incitées : lock d’ENA, détention d’USDE sur protocoles partenaires (essentiellement DEX et prêt), dépôt sur Pendle.

-

Croissance : malgré cette campagne, l’échelle d’USDE stagne. Elle est actuellement d’environ 2,7 milliards, en baisse par rapport au début de la saison (2,8 milliards).

-

Dépenses en ENA : avec une durée proche de 7 mois, probablement supérieure à la saison 2, et une tendance à la baisse des incitations, il est probable que la récompense totale reste à 5 %, soit 750 millions d’ENA.

On peut désormais estimer approximativement les dépenses totales d’Ethena depuis son lancement (au 31 octobre) :

-

Dépenses financières (en stablecoin aux détenteurs USDE) : 81,65 millions de dollars

-

Dépenses marketing (en jetons ENA) : 650 + 260 = 910 millions de dollars (sans inclure les dépenses potentielles post-septembre)

Évolution trimestrielle des revenus et dépenses financières d’Ethena – Source : tokenterminal

-

Revenus totaux sur la même période : 124 millions de dollars

Contrairement à l’idée reçue selon laquelle « Ethena est très rentable », après déduction des dépenses financières et marketing, le déficit net d’Ethena atteint 868 millions de dollars depuis le début de l’année jusqu’à fin octobre. Cette estimation exclut les dépenses ENA de septembre-octobre, donc le déficit réel pourrait être encore plus élevé.

868 millions de pertes nettes : c’est le prix payé pour faire passer la capitalisation d’USDE à 2,7 milliards en un an.

Comme beaucoup de projets DeFi du précédent cycle, Ethena utilise des subventions en jetons pour gonfler ses indicateurs clés et ses revenus. Mais grâce à un système de points différé et à des partenariats multiples, les utilisateurs peinent à évaluer précisément leur retour sur investissement, renforçant ainsi la fidélité.

2. Perspectives futures : récits prometteurs et développement d’Ethena

Au cours des deux derniers mois, ENA a rebondi d’environ 100 % depuis son plus bas, et ce malgré l’ouverture des récompenses Saison 2 début octobre. Ces deux mois ont été riches en annonces positives :

-

28 octobre : Derive (anciennement Lyra), projet d'options et contrats perpétuels, intègre sUSDE comme garantie

-

25 octobre : Wintermute intègre USDE comme garantie OTC

-

17 octobre : Proposition lancée pour intégrer les moteurs de liquidité et de couverture d’Ethena à Hyperliquid

-

14 octobre : Proposition communautaire pour intégrer SOL dans les actifs sous-jacents d’USDE

-

30 septembre : Lancement du premier projet de l’écosystème Ethena Network, l’exchange dérivé Ethereal, avec 15 % des jetons réservés aux détenteurs ENA. Plusieurs nouveaux projets basés sur USDE seront annoncés dans les semaines à venir.

-

26 septembre : Annonce du lancement de USTB, présenté comme « une nouvelle monnaie stable en collaboration avec BlackRock ». En réalité, USTB est adossée au jeton BUILD (obligations d’État blockchain de BlackRock), sans lien direct avec BlackRock.

-

4 septembre : Collaboration avec Etherfi et Eigenlayer pour lancer eUSD, actif de garantie AVS basé sur USDE. Disponible depuis le 25 septembre.

Ces deux mois ont vu l’ajout de nombreux cas d’utilisation pour USDE et sUSDE, bien que leur impact sur la demande reste limité. Par exemple, eUSD, issu de la collaboration avec Etherfi et Eigenlayer, n’atteint que quelques millions.

En réalité, le véritable moteur du rebond d’ENA a été un article très médiatisé publié le 12 octobre par Eugene @0xENAS, célèbre trader et influenceur crypto : « Ethena : The Trillion Dollar Crypto Opportunity ».

Avec près de 400 retweets, plus de 1800 likes et plus de 700 000 vues, cet article a fait grimper ENA de 0,27 $ à 0,41 $ en quatre jours (+50 %).

Outre la présentation des fonctionnalités d’Ethena, Eugene insiste sur trois arguments. À mes yeux, seuls le premier tient la route :

1. La baisse des taux américains réduit le taux sans risque global, rendant l’APY d’USDE plus attractif et attirant davantage de capitaux.

2. La nouvelle monnaie stable USTB, « développée avec BlackRock », serait un « changement de paradigme absolu », boostant massivement l’adoption d’USDE, car en cas de rendement négatif sur contrats perpétuels, les actifs sous-jacents pourraient basculer vers USTB et générer un rendement sans risque via les obligations.

Erreur : USTB est adossée à BUILD, ce qui ne signifie pas une collaboration directe avec BlackRock. Comme DAI contient beaucoup d’USDC, cela ne fait pas de DAI un produit conjoint de Circle et MakerDAO. En réalité, pour bénéficier du rendement obligataire en période de rendement négatif, Ethena peut simplement fermer ses positions et investir dans BUILD ou sDAI, ou déposer en USDC sur Coinbase (subvention ~4,5 %). Créer une nouvelle monnaie stable USTB à cet effet semble donc superflu. Qualifier ce produit mineur de « game-changer absolu » remet en question la sincérité ou la compétence de l’auteur.

3. La vitesse d’émission future d’ENA va diminuer, réduisant considérablement la pression de vente.

Erreur : la Saison 2 prévoit toujours 750 millions d’ENA (5 % du total), débloqués sur 6 mois, presque autant que la saison précédente. De plus, en mars 2025, une grande quantité d’ENA sera débloquée pour l’équipe et les investisseurs. L’inflation future d’ENA n’est donc pas rassurante.

Cela dit, les prochains mois à un an réservent encore des perspectives intéressantes :

-

La possible victoire de Trump et des Républicains pourrait stimuler le marché crypto, améliorant les rendements et volumes d’arbitrage BTC/ETH, donc les revenus d’Ethena.

-

L’apparition de nouveaux projets dans l’écosystème Ethena après Ethereal, générant des airdrops ENA.

-

Le lancement de sa propre blockchain pourrait attirer l’attention et créer des cas de mise en gage pour ENA, probablement après consolidation de l’écosystème.

Le plus important reste toutefois l’acceptation d’USDE comme actif de garantie et paire de trading par les grands CEX.

Bybit est déjà un partenaire profond.

Coinbase, avec son propre USDC et ses contraintes réglementaires américaines, ne soutiendra probablement jamais USDE.

OKX pourrait envisager d’intégrer USDE, ayant participé à deux tours de financement d’Ethena, mais cela impliquerait des risques opérationnels et de cautionnement. Quant à Binance, ayant seulement participé à un tour, et soutenant ses propres stablecoins, la probabilité est encore plus faible.

Eugene pensait que USDE deviendrait garantie sur toutes les grandes plateformes, mais je suis pessimiste là-dessus.

3. Évaluation : le prix actuel d’ENA est-il sous-évalué ?

Analysons l’évaluation d’ENA selon deux axes : qualitatif et quantitatif.

3.1 Analyse qualitative

Événements favorables et probables pour le prix d’ENA dans les prochains mois :

-

Le rebond du marché crypto améliore les rendements d’arbitrage, augmente les revenus du protocole, pousse le prix d’ENA à la hausse, stimulant ainsi l’échelle d’USDE.

-

L’intégration de SOL attire l’attention des investisseurs et projets de l’écosystème SOL.

-

L’écosystème Ethena pourrait voir apparaître d’autres projets comme Ethereal, générant des airdrops ENA.

-

Avant le prochain grand déblocage d’ENA, l’équipe a un intérêt à relever le prix, pour amorcer une spirale haussière et maximiser ses gains à la vente.

De plus, depuis son lancement, l’équipe d’Ethena a fait preuve d’une excellente capacité commerciale, surpassant tous les autres projets de monnaie stable en matière de partenariats, y compris le leader MakerDAO.

Facteurs négatifs pesant sur la valeur d’ENA :

-

ENA manque de distributions réelles de revenus. Ses cas de valorisation sont flous (ex. : garantie AVS pour la sécurité multichaîne) ou auto-référentiels (minage interne).

-

Le projet n’est pas rentable. Les subventions massives pour conquérir le marché ont creusé un déficit sévère, supporté en réalité par les détenteurs d’ENA.

-

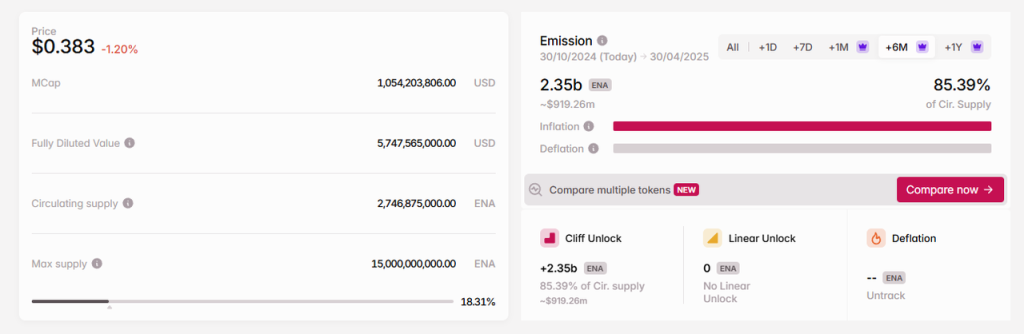

ENA fera face à une forte inflation dans les six prochains mois, due aux dépenses marketing et surtout au déblocage de l’équipe et des investisseurs fin mars 2025. Selon tokenomist, l’inflation atteindra 85,4 % de l’offre actuelle en 6 mois.

Source : https://tokenomist.ai/

3.2 Comparaison quantitative

Le modèle économique d’Ethena ne diffère guère des autres projets de monnaie stable. Son innovation réside dans l’utilisation des fonds levés : l’arbitrage de contrats perpétuels.

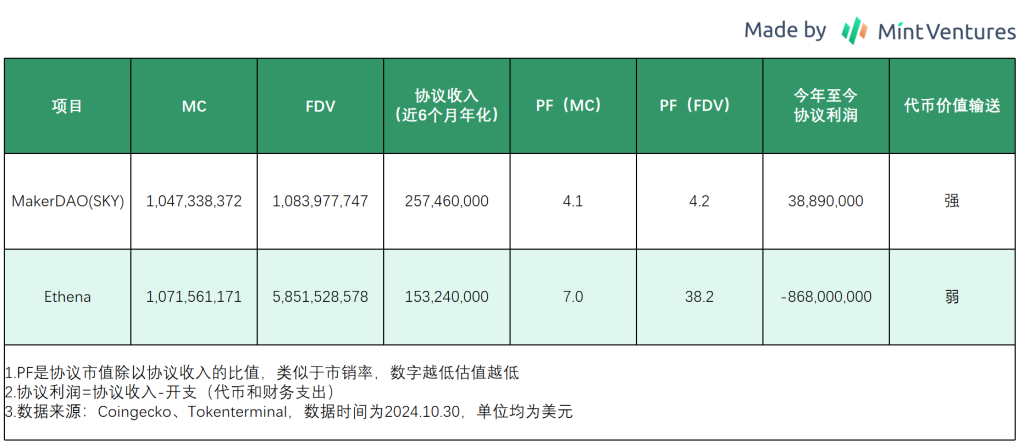

Nous comparerons donc Ethena au projet de monnaie stable le plus valorisé : MakerDAO (SKY).

Comparé à MakerDAO, ENA n’offre actuellement aucun avantage en termes de revenus ou de profitabilité.

Conclusion

Bien qu’Ethena soit souvent salué comme un projet innovant emblématique de ce cycle, son modèle économique ne se distingue pas fondamentalement des autres monnaies stables : lever des fonds, les exploiter financièrement, et promouvoir l’usage de sa « dette » (monnaie stable) pour réduire le coût de financement.

À ce stade, Ethena, encore en phase de promotion précoce, accuse un déficit massif et n’est pas du tout le « projet très rentable » décrit par certains influenceurs. Son évaluation n’est pas sous-évaluée par rapport à des leaders comme MakerDAO.

Cependant, en tant que nouveau venu, Ethena démontre une capacité commerciale exceptionnelle, plus agressive que ses concurrents. Comme de nombreux projets DeFi du cycle précédent, une croissance rapide et une adoption accrue nourrissent l’optimisme des investisseurs, poussant le prix du jeton vers le haut. Ce rebond stimule l’APY, attirant plus d’USDE, créant une spirale ascendante autoréalisatrice.

Mais ces projets atteignent inévitablement un point critique : on réalise que la croissance est tirée par des subventions en jetons, et que la hausse du prix repose davantage sur l’euphorie que sur une valeur intrinsèque.

Alors commence un jeu de course effrénée.

Finalement, seuls quelques projets survivront à cette spirale descendante. Luna (émetteur de UST) est déjà tombé, Frax a fortement régressé, Fei a cessé ses activités.

La monnaie stable, produit soumis à un fort effet Lindy (plus elle existe longtemps, plus elle est robuste), exige qu’Ethena et son USDE soient testés davantage, tant sur la stabilité de leur architecture que sur leur capacité à survivre à la réduction des subventions.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News