Dévoiler la manipulation du marché cryptographique : analyser les forces cachées derrière le trading artificiel et la hausse des prix

TechFlow SélectionTechFlow Sélection

Dévoiler la manipulation du marché cryptographique : analyser les forces cachées derrière le trading artificiel et la hausse des prix

Le marché offre encore une grande marge d'amélioration.

Rédaction : Dessislava Aubert, Anastasia Melachrinos

Traduction : Block Unicorn

Le 9 octobre 2024, trois sociétés de market-making — ZM Quant, CLS Global et MyTrade — ainsi que leurs employés ont été inculpés pour avoir effectué des opérations fictives (wash trading) et conspiré au nom de la société de cryptomonnaie NexFundAI et de son jeton. Selon les preuves recueillies par le FBI, un total de 18 personnes physiques et morales font l'objet d'accusations.

Dans cette analyse approfondie, nous examinons les données on-chain du jeton cryptographique NexFundAI afin d'identifier des modèles de wash trading susceptibles de s'étendre à d'autres cryptomonnaies, tout en remettant en question la liquidité réelle de certains jetons. Nous explorerons également d'autres stratégies de manipulation dans le domaine DeFi, ainsi que la manière de détecter ces activités illégales sur les plateformes centralisées.

Enfin, nous étudierons également les phénomènes de « pump » observés sur le marché sud-coréen, qui brouillent la frontière entre efficience du marché et manipulation.

Le FBI identifie des opérations fictives dans les données de jetons

NexFundAI est un jeton lancé en mai 2024 par une entreprise créée par le FBI dans le but précis d'exposer les manipulations de marché dans l'écosystème crypto. Les sociétés inculpées sont accusées d'avoir offert à leurs clients des services algorithmiques de wash trading, de stratégy "pump and dump", et d'autres pratiques manipulatrices, généralement sur des plateformes DeFi comme Uniswap. Ces actions ciblent des jetons nouvellement émis ou à faible capitalisation, créant une illusion de marché actif afin d'attirer de véritables investisseurs, poussant artificiellement le prix à la hausse et augmentant la visibilité du jeton.

L'enquête du FBI a produit des aveux explicites, dans lesquels les suspects décrivent en détail leurs méthodes et intentions. Certains ont même affirmé : « C’est ainsi que nous fournissons du liquidité sur Uniswap ». Cette affaire ne repose pas seulement sur des témoignages oraux, mais fournit aussi des preuves concrètes via les données, illustrant clairement à quoi ressemble le wash trading dans l'univers DeFi. Nous allons maintenant analyser ces éléments plus en profondeur.

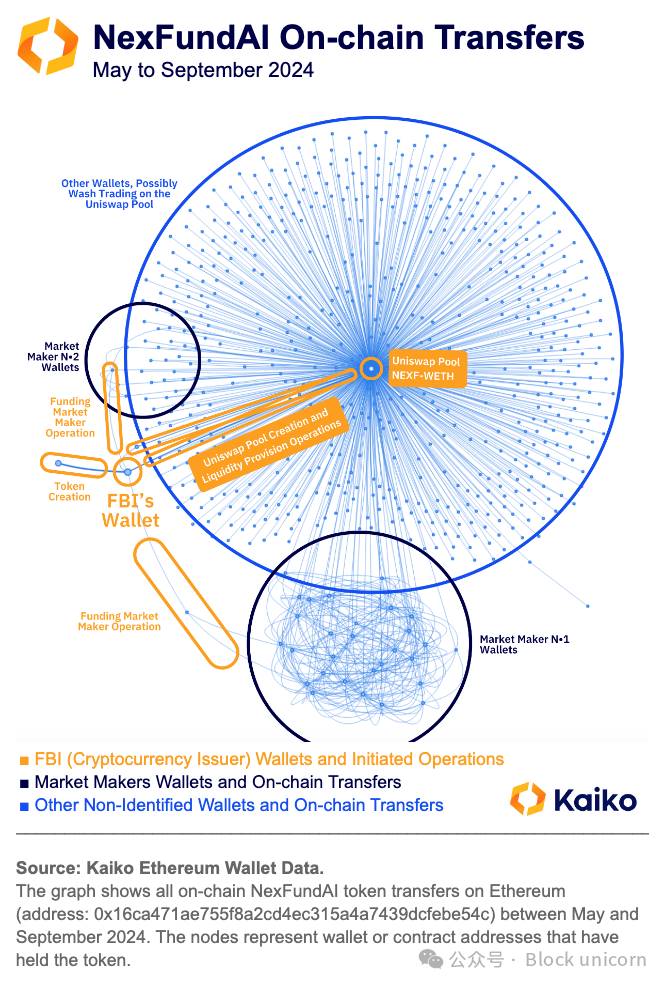

Pour entamer notre exploration des données on-chain du faux jeton NexFundAI (code Kaiko : NEXF) créé par le FBI, nous commencerons par examiner les transferts on-chain du jeton. Ces données fournissent un historique complet depuis l'émission du jeton, incluant tous les portefeuilles et contrats intelligents ayant détenus ce jeton.

Les données montrent que l'émetteur du jeton a transféré les fonds vers un portefeuille appartenant à un market maker, qui a ensuite redistribué les jetons à des dizaines d'autres portefeuilles, regroupés dans le graphique sous forme d’un cluster bleu foncé.

Ces fonds ont ensuite été utilisés pour réaliser des opérations fictives sur le seul marché secondaire créé par l’émetteur — Uniswap — situé au centre du graphique, point de convergence de presque tous les portefeuilles ayant reçu et/ou transféré le jeton (entre mai et septembre 2024).

Ces découvertes confirment les informations révélées par l’opération d’infiltration du FBI. Les sociétés inculpées utilisaient plusieurs robots et des centaines de portefeuilles pour simuler une activité de marché, sans éveiller les soupçons des investisseurs cherchant à entrer tôt sur de nouveaux projets.

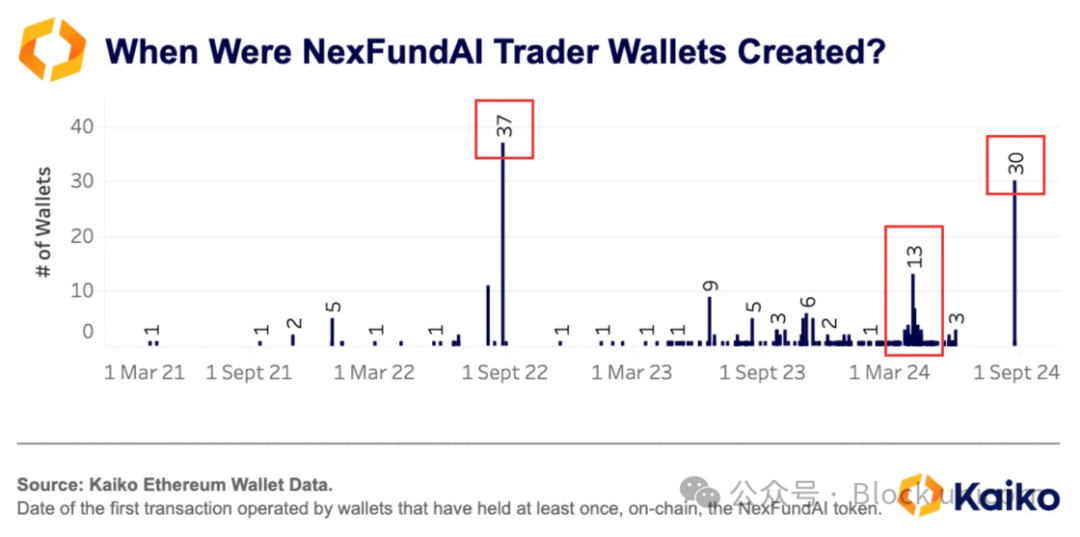

Pour affiner notre analyse et confirmer la nature frauduleuse de certains transferts, notamment ceux au sein du cluster, nous avons noté la date à laquelle chaque portefeuille a reçu sa première transaction, en examinant l’intégralité des données on-chain, et non uniquement les transferts du jeton NexFundAI. Sur les 485 portefeuilles analysés, 148 (soit 28 %) ont reçu leurs premiers fonds dans le même bloc que celui d’au moins cinq autres portefeuilles.

Un tel modèle de transactions est quasi impossible pour un jeton peu connu. Il est donc raisonnable de supposer qu’au moins ces 138 adresses sont liées à des algorithmes de trading, vraisemblablement utilisés pour du wash trading.

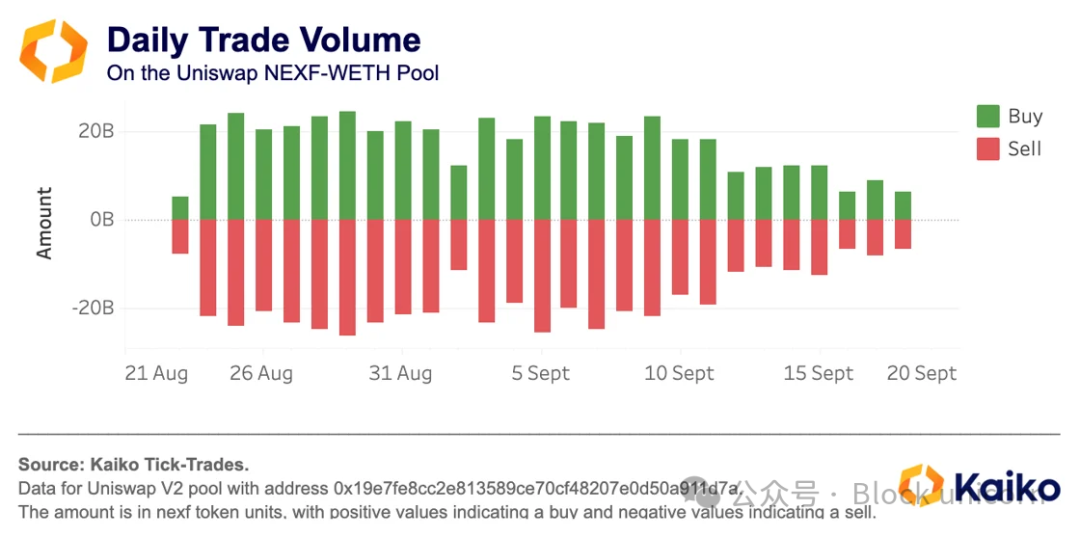

Pour confirmer davantage la présence de wash trading autour de ce jeton, nous avons analysé les données du seul marché secondaire existant. En agrégeant le volume quotidien des transactions sur Uniswap et en comparant les volumes d’achat et de vente, nous observons une symétrie frappante. Cette symétrie indique que les sociétés de market making compensaient quotidiennement les montants totaux entre tous les portefeuilles impliqués dans les opérations fictives.

En examinant les transactions individuelles et en colorisant celles-ci selon l’adresse du portefeuille, nous constatons que certaines adresses ont exécuté exactement la même transaction unique (quantité et horodatage identiques) durant un mois d’activité, signe manifeste de l’utilisation de stratégies de wash trading, suggérant également que ces adresses sont interconnectées.

Une enquête plus poussée, menée à l’aide de la solution Wallet Data de Kaiko, révèle que bien que ces deux adresses n’aient jamais interagi directement sur la blockchain, elles ont toutes deux reçu des fonds en WETH provenant d’une même adresse : 0x4aa6a6231630ad13ef52c06de3d3d3850fafcd70. Ce portefeuille lui-même a obtenu ses fonds via un contrat intelligent de Railgun. Selon le site officiel de Railgun, « RAILGUN est un contrat intelligent destiné aux traders professionnels et aux utilisateurs DeFi souhaitant renforcer la confidentialité de leurs transactions cryptographiques ». Ces observations suggèrent que ces adresses pourraient dissimuler certaines activités, telles que la manipulation de marché, voire pire.

La fraude dans le DeFi dépasse largement NexFundAI

Les manipulations dans le DeFi ne se limitent pas à l’enquête du FBI. Nos données montrent que parmi les plus de 200 000 actifs disponibles sur les DEX Ethereum, de nombreux jetons n’ont aucune utilité réelle et sont contrôlés par une seule personne.

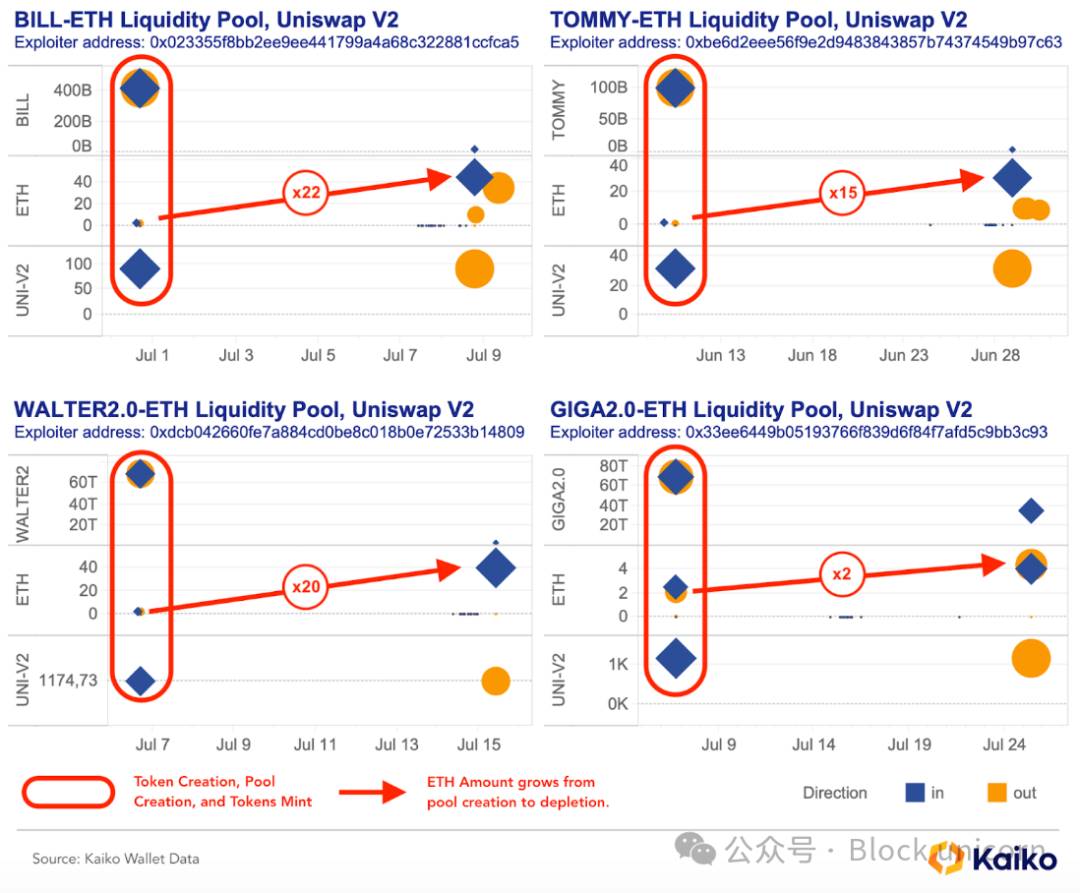

Certains émetteurs de jetons sur Ethereum créent des pools de liquidité temporaires sur Uniswap. En contrôlant la liquidité de ces pools et en utilisant plusieurs portefeuilles pour effectuer des opérations fictives, ils rendent ces pools plus attractifs, incitant les investisseurs ordinaires à y entrer, accumulant ainsi de l’ETH avant de vendre massivement leurs jetons. Selon les données Wallet Data de Kaiko, l’analyse de quatre cryptomonnaies montre que cette stratégie peut générer un retour jusqu’à 22 fois supérieur à l’investissement initial en ETH en environ 10 jours. Cette analyse met en lumière une fraude généralisée parmi les émetteurs de jetons, allant bien au-delà du cas NexFundAI enquêté par le FBI.

Modèles de données : exemple du jeton GIGA2.0

Un utilisateur (par exemple 0x33ee6449b05193766f839d6f84f7afd5c9bb3c93) reçoit (et lance) la totalité de l’offre d’un nouveau jeton à partir d’une adresse (comme 0x000).

L’utilisateur transfère immédiatement (le jour même) ces jetons ainsi qu’une partie de son ETH pour créer un nouveau pool de liquidité sur Uniswap V2. Étant donné que toute la liquidité provient de cet utilisateur, il reçoit en retour des jetons UNI-V2 représentant sa contribution.

En moyenne, 10 jours plus tard, cet utilisateur retire toute la liquidité, brûle les jetons UNI-V2 et récupère l’ETH supplémentaire généré par les frais de transaction.

Lors de l’analyse des données on-chain de ces quatre jetons, nous constatons que ce modèle se répète exactement, indiquant une manipulation automatisée et répétitive dont l’unique objectif est le profit.

La manipulation de marché ne se limite pas au DeFi

Bien que l’enquête du FBI ait efficacement mis en lumière ces comportements, les abus de marché ne sont ni propres aux cryptomonnaies ni au DeFi. En 2019, le PDG de Gotbit avait publiquement parlé de son activité immorale consistant à aider des projets crypto à « simuler le succès », en exploitant la tolérance implicite de petites bourses face à ces pratiques. Le PDG de Gotbit et deux de ses administrateurs sont également inculpés dans cette affaire pour manipulation de diverses cryptomonnaies selon des méthodes similaires.

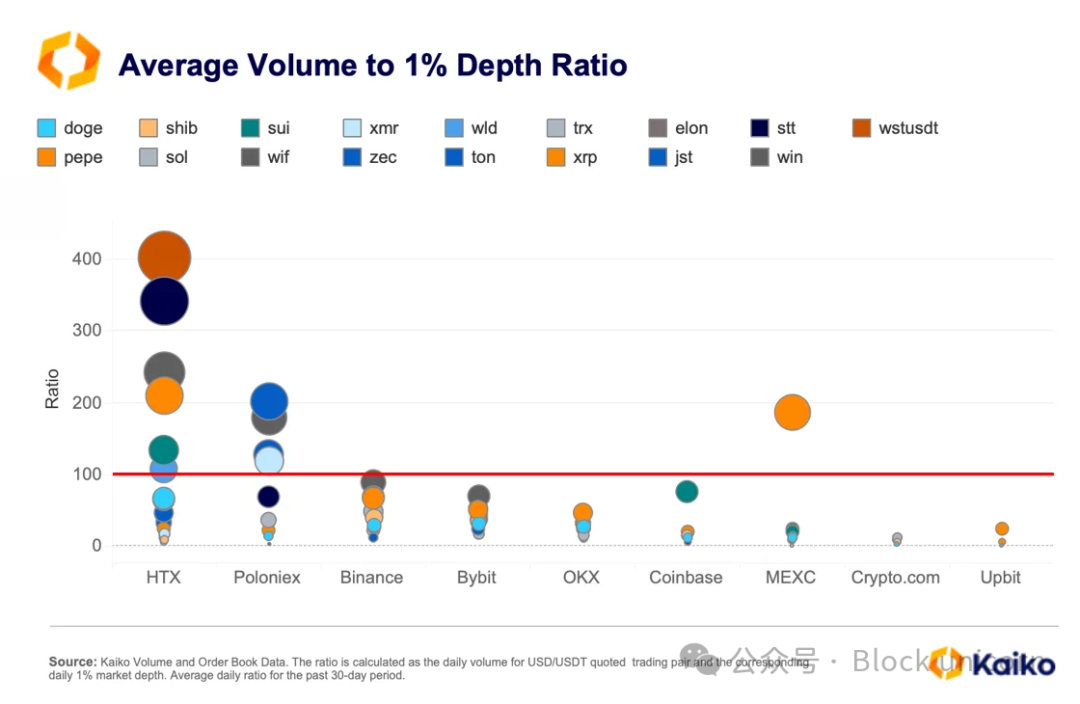

Toutefois, détecter ce type de manipulation sur les bourses centralisées est plus difficile. Ces dernières ne divulguent que des données agrégées au niveau du marché (ordres et transactions), ce qui rend difficile l’identification précise des opérations fictives. Malgré cela, comparer les modèles de transaction et les indicateurs de marché entre différentes bourses peut aider à identifier des anomalies. Par exemple, un ratio volume de transaction / liquidité (profondeur de marché à 1 %) nettement élevé peut indiquer la présence de wash trading.

Les données montrent que HTX et Poloniex comptent le plus grand nombre d’actifs présentant un ratio volume / liquidité supérieur à 100. Généralement, les memecoins, les monnaies privées et les altcoins à faible capitalisation affichent des ratios anormalement élevés.

Il convient de noter que le ratio volume / liquidité n’est pas un indicateur parfait, car le volume peut être gonflé par des campagnes promotionnelles (par exemple, des frais nuls). Pour mieux évaluer la réalité du volume, on peut examiner la corrélation des volumes entre bourses. En général, les tendances de volume d’un actif sont corrélées entre différentes plateformes, avec une cohérence sur le long terme. Si les volumes évoluent de façon monotone, connaissent de longues périodes sans transactions ou divergent fortement entre bourses, cela peut signaler des activités anormales.

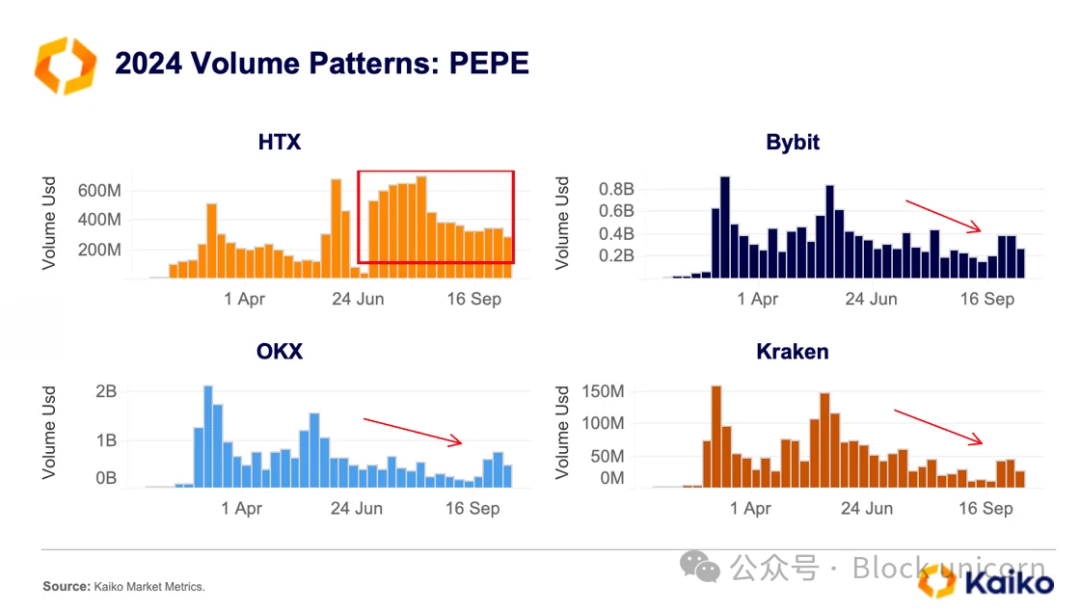

Par exemple, en examinant le jeton PEPE sur certaines bourses, nous constatons des divergences marquées en 2024 entre HTX et les autres plateformes. Sur HTX, le volume de PEPE reste élevé en juillet, voire augmente légèrement, tandis qu’il diminue sur la plupart des autres bourses.

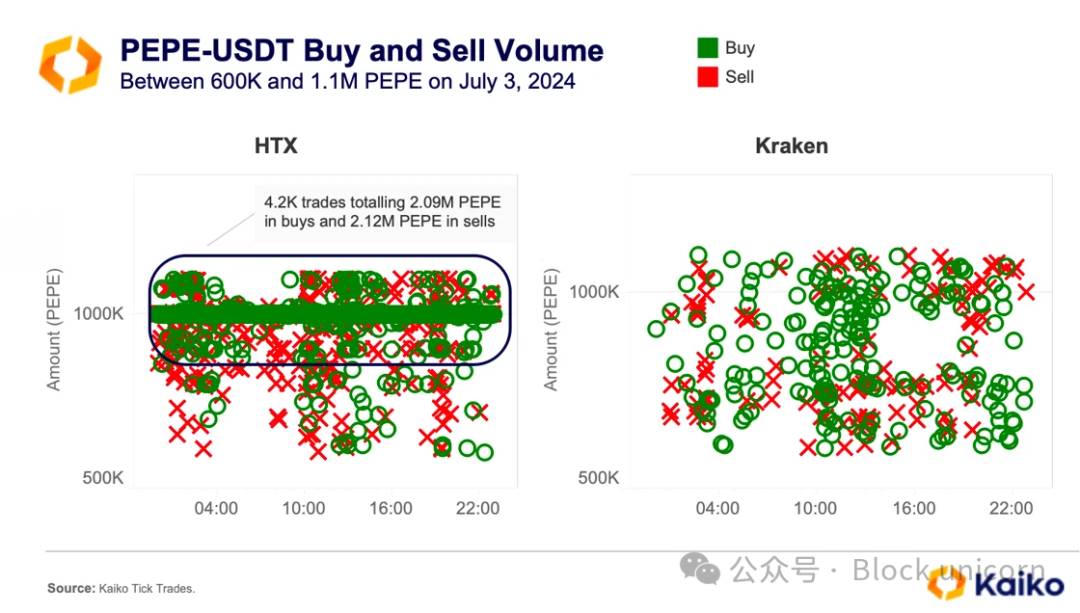

Une analyse plus poussée des données de transaction révèle une activité algorithmique importante sur le marché PEPE-USDT de HTX. Le 3 juillet, 4 200 ordres d’achat et de vente de 1 million de PEPE ont été exécutés, soit environ 180 par heure. Ce modèle contraste fortement avec Kraken, où les transactions sont plus irrégulières, typiques d’un marché dominé par les petits investisseurs.

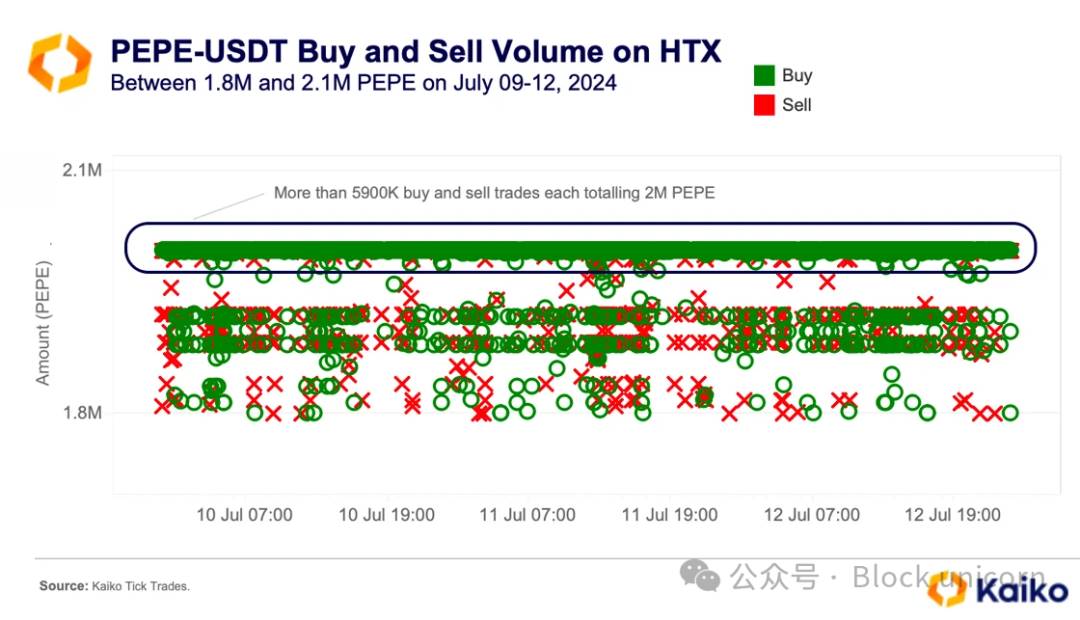

Des schémas similaires apparaissent d’autres jours en juillet. Par exemple, entre le 9 et le 12 juillet, plus de 5 900 transactions d’achat et de vente de 2 millions de PEPE ont été réalisées.

Plusieurs indices suggèrent la présence d’un wash trading automatisé : ratio volume/profondeur élevé, schémas hebdomadaires inhabituels, ordres répétitifs de taille fixe et exécution rapide. Dans le wash trading, un même acteur passe simultanément des ordres d’achat et de vente pour gonfler artificiellement le volume, donnant l’illusion d’un marché plus liquide.

La fine ligne entre manipulation de marché et inefficience du marché

Dans les marchés cryptographiques, la manipulation peut parfois être confondue avec l’arbitrage, qui exploite les inefficiences du marché pour générer des profits.

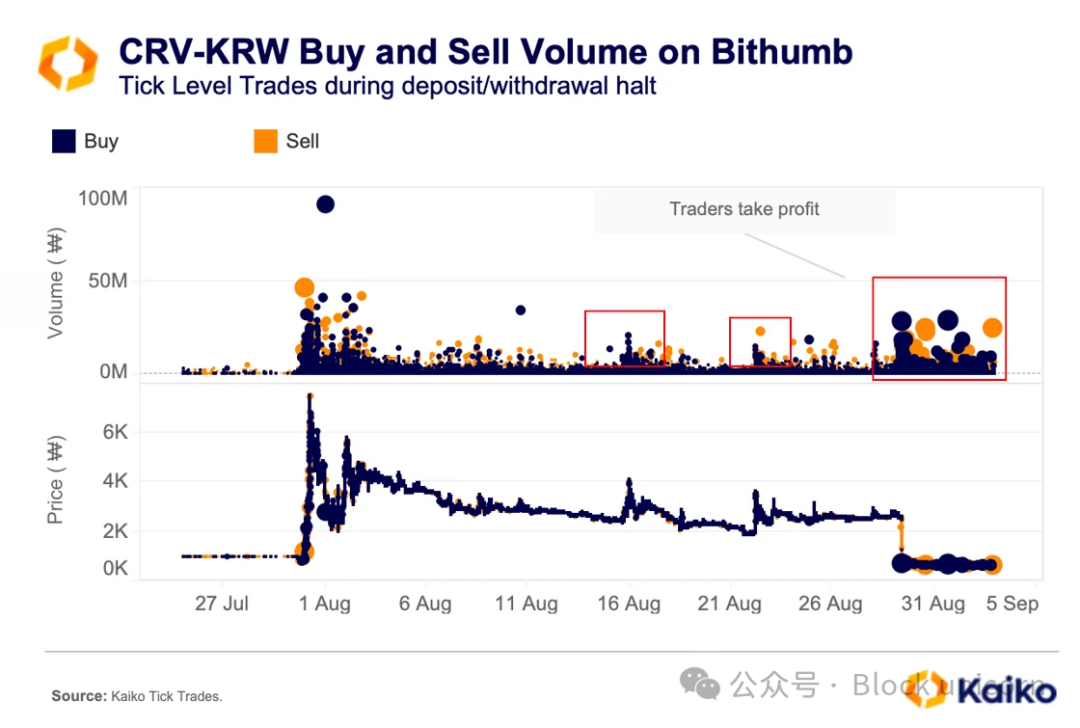

Par exemple, le phénomène du « pump-and-dump collectif » est courant sur le marché sud-coréen (attirer les petits investisseurs avec une hausse artificielle, puis vider le pool et s’enfuir). Les traders profitent des suspensions temporaires de dépôts et de retraits pour gonfler artificiellement le prix d’un actif et en tirer profit. Un cas emblématique s'est produit en 2023, lorsque le jeton natif de Curve (CRV) a été suspendu sur plusieurs bourses sud-coréennes suite à un piratage.

Le graphique montre qu’à la suspension des dépôts et retraits de CRV sur Bithumb, une vague d’achats a fait fortement grimper le prix, suivi rapidement d’un repli lors des prises de bénéfices. Pendant la période de suspension, chaque hausse ponctuelle due à des achats était suivie d’une vente massive. Globalement, le volume des ventes a largement dépassé celui des achats.

Dès la levée de la suspension, le prix a chuté rapidement, car les traders pouvaient alors réaliser des arbitrages entre bourses. Ces suspensions attirent souvent les petits investisseurs et spéculateurs, qui anticipent une hausse des prix due à la rareté temporaire de l’actif.

Conclusion

L’identification de la manipulation de marché dans les cryptomarchés en est encore à ses débuts. Toutefois, combiner les données et preuves issues d’enquêtes passées permet aux régulateurs, aux bourses et aux investisseurs de mieux anticiper et répondre à ces abus à l’avenir. Dans le domaine DeFi, la transparence des données blockchain offre une opportunité unique de détecter le wash trading sur divers jetons, contribuant progressivement à renforcer l’intégrité du marché. Sur les bourses centralisées, l’analyse des données de marché permet de révéler de nouvelles formes d’abus, poussant progressivement certaines plateformes à aligner leurs intérêts sur ceux du public. À mesure que l’industrie crypto évolue, l’utilisation de toutes les données disponibles aidera à réduire les comportements malveillants et à instaurer un environnement commercial plus équitable.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News