Analyse du marché cryptographique en janvier : baisse des prix, mais accélération des infrastructures destinées aux institutions

TechFlow SélectionTechFlow Sélection

Analyse du marché cryptographique en janvier : baisse des prix, mais accélération des infrastructures destinées aux institutions

Le repli de janvier-février 2026 ne constitue pas un rejet des actifs numériques, mais une revalorisation dans le cadre d’un système monétaire mondial en constante évolution.

Auteur : Dhruvang Choudhari (AMINA Bank)

Traduction et adaptation : TechFlow

Introduction de TechFlow : Janvier 2026 présente un paradoxe : les prix des actifs cryptographiques chutent de 25 %, tandis que les infrastructures soutenant leur adoption institutionnelle s’accélèrent. Bien que le bitcoin ait atteint un creux de dix mois à environ 73 000 dollars, BlackRock a classé les actifs numériques comme thème d’investissement déterminant pour 2026.

Bien que des traders à effet de levier aient liquidé des positions d’un montant de 2,2 milliards de dollars, la Depository Trust & Clearing Corporation (DTCC) a lancé une tokenisation de niveau production pour les obligations du Trésor américain et les actions cotées. Bien que l’indice de sentiment ait atteint un niveau de pessimisme extrême, Y Combinator a annoncé qu’il commencerait à financer des startups en USDC.

Une analyse d’AMINA Bank souligne qu’il ne s’agit pas d’un rejet des actifs numériques, mais d’un réajustement dans le cadre d’un système monétaire mondial en pleine mutation. La divergence entre l’évolution des cours et les progrès structurels définit la phase actuelle du cycle.

Texte intégral :

Introduction

Janvier 2026 présente un paradoxe : les prix des actifs cryptographiques chutent de 25 %, tandis que les infrastructures soutenant leur adoption institutionnelle s’accélèrent.

Bien que le bitcoin ait atteint un creux de dix mois aux alentours de 73 000 dollars, BlackRock a classé les actifs numériques comme thème d’investissement déterminant pour 2026. Bien que des traders à effet de levier aient liquidé des positions d’un montant de 2,2 milliards de dollars, la Depository Trust & Clearing Corporation (DTCC) a lancé une tokenisation de niveau production pour les obligations du Trésor américain et les actions cotées. Bien que l’indice de sentiment ait atteint un niveau de pessimisme extrême, Y Combinator a annoncé qu’il commencerait à financer des startups en USDC.

Les deux premiers mois de 2026 marquent une inflexion décisive pour les marchés des actifs numériques. Ce qui semblait initialement être une vente désordonnée était en réalité une réévaluation macroéconomique généralisée, motivée par des risques souverains, des mutations du système monétaire et la liquidation forcée de levier à l’échelle mondiale. Contrairement aux précédentes corrections cryptographiques, cet épisode ne trouve pas son origine au sein même de l’écosystème des actifs numériques : il provient de l’extérieur.

Les mois de janvier et février ont mis en lumière un paradoxe désormais central à l’ère institutionnelle de la cryptographie : les cours connaissent une détérioration brutale, tandis que la clarté réglementaire, le déploiement des infrastructures et l’engagement des institutions progressent à un rythme sans précédent. Cette divergence entre l’évolution des cours et les avancées structurelles définit la phase actuelle du cycle.

Cette note d’analyse examine comment les chocs macroéconomiques ont perturbé la structure des marchés cryptographiques, pourquoi le bitcoin, en tant qu’actif macroéconomique, fait face à une crise identitaire, et comment les capitaux institutionnels continuent de construire — plutôt que de se retirer — au cœur de la volatilité.

L’expansion institutionnelle malgré la faiblesse des marchés

Bien que les cours au comptant se soient dégradés, la participation institutionnelle s’est accélérée, et non ralentie. Cette accélération révèle une transformation fondamentale dans la manière dont les investisseurs matures appréhendent les actifs numériques : la maturité des infrastructures prime désormais sur la dynamique des cours.

La tokenisation devient une stratégie centrale

BlackRock a officiellement placé les actifs numériques et la tokenisation au rang de thèmes d’investissement déterminants pour 2026, aux côtés de l’intelligence artificielle, en tant que moteurs structurels des marchés des capitaux.

Dans le cadre de Franklin Templeton, les dirigeants de l’innovation décrivent 2026 comme l’année inaugurale d’un système financier natif des portefeuilles, où actions, obligations et fonds sont directement conservés dans des portefeuilles numériques, et non plus via des cadres de garde traditionnels.

Y Combinator a envoyé un signal crucial en annonçant que, à partir de sa promotion du printemps 2026, les startups pourraient recevoir des financements en USDC sur Ethereum, Base et Solana. Le règlement en stablecoins s’effectue désormais généralement en moins d’une seconde, pour un coût inférieur à 0,01 dollar, offrant ainsi un avantage manifeste par rapport aux circuits transfrontaliers en monnaies fiduciaires.

Une réduction discrète des frictions réglementaires

Les évolutions réglementaires ont progressivement levé des obstacles structurels de longue date. La Securities and Exchange Commission (SEC) a retiré ses précédentes directives comptables qui entravaient la fourniture de services de garde d’actifs numériques par les banques. Parallèlement, la Depository Trust & Clearing Corporation (DTCC) a lancé des programmes de tokenisation de niveau production pour les obligations du Trésor américain, les grandes capitalisations boursières et les ETF, confirmant ainsi l’équivalence juridique entre titres tokenisés et titres traditionnels.

Cela marque une transition décisive, passant d’une adoption expérimentale à une modernisation interne des infrastructures financières.

La concurrence géographique pour le capital crypto

Les juridictions adoptent de plus en plus des politiques publiques comme levier concurrentiel.

Hong Kong a annoncé une incitation fiscale zéro sur les revenus issus d’actifs numériques admissibles pour les fonds et les offices familiaux, se positionnant ainsi comme le principal centre institutionnel crypto d’Asie. Au 1er janvier 2026, onze plateformes autorisées de négociation d’actifs virtuels étaient opérationnelles.

Pendant ce temps, Dubaï poursuit activement sa stratégie gouvernementale axée sur la blockchain, avec pour objectif d’assurer un traitement sur chaîne pour 50 % des transactions publiques d’ici la fin de 2026. Le taux de pénétration de la crypto aux Émirats arabes unis atteint désormais environ 39 %, représentant plus de 3,7 millions d’utilisateurs.

Un choc macroéconomique brisant la stabilité apparente

Pour comprendre pourquoi les institutions poursuivent leurs investissements, il est essentiel d’identifier les causes profondes de la vente massive. La relative stabilité observée en 2025 avait nourri l’idée que les marchés cryptographiques avaient atteint une phase institutionnelle ancrée, caractérisée par une faible volatilité. Ces hypothèses se sont effondrées en janvier.

Le déleverage japonais et mondial

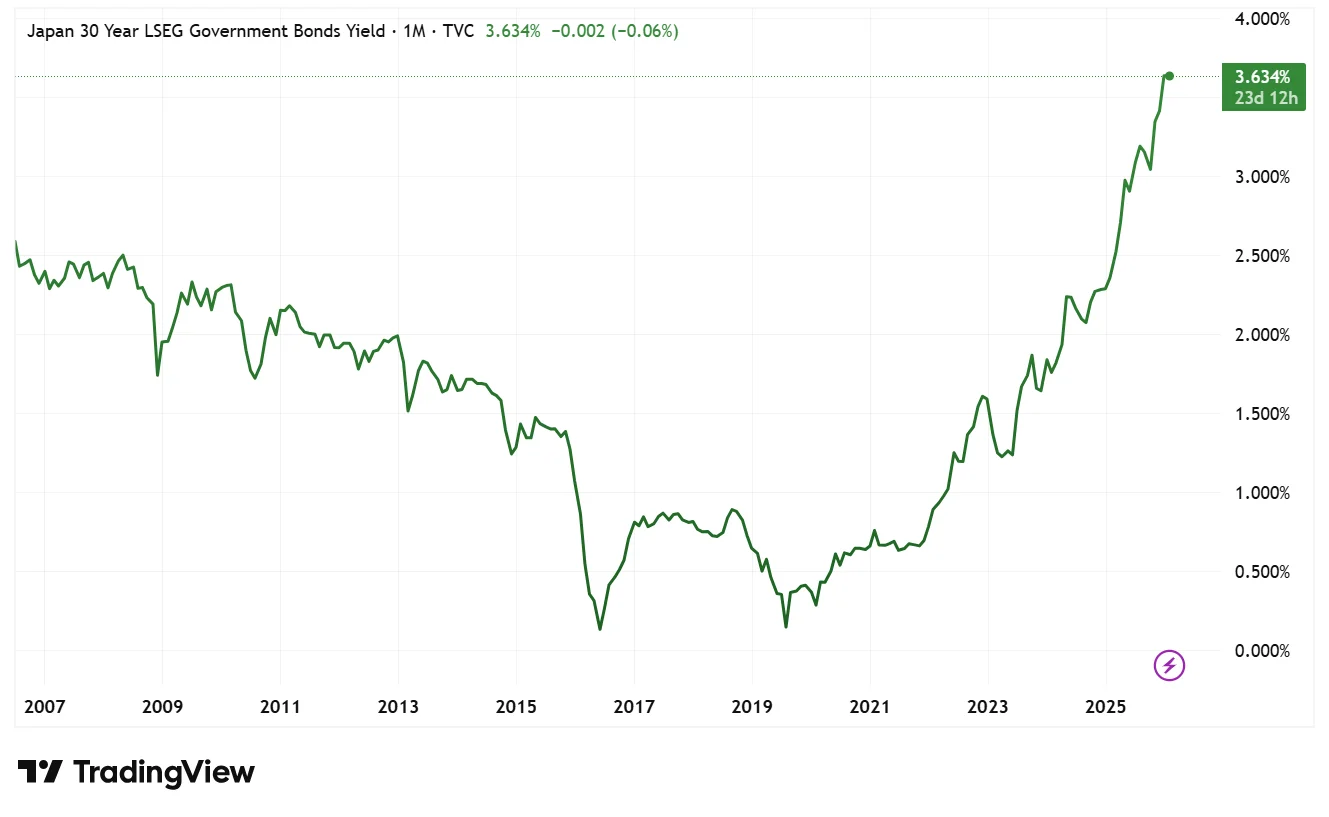

Le 20 janvier 2026, le marché obligataire japonais a connu une pression aiguë. Le rendement des obligations d’État japonaises à 30 ans a bondi de plus de 30 points de base, atteignant 3,91 % — son plus haut niveau depuis 27 ans — après que les déclarations budgétaires du Premier ministre Sanae Kishida ont exacerbé les inquiétudes quant à la soutenabilité de la dette. Le ratio dette/PIB du Japon dépasse désormais 250 %, faisant de lui le point névralgique des marchés obligataires mondiaux.

Figure 1 : Rendement des obligations d’État japonaises à 30 ans (historique)

Source : TradingView

La conséquence immédiate a été la liquidation accélérée des opérations de carry trade en yens, l’une des sources mondiales les plus importantes de levier bon marché. À mesure que le coût de financement en yens augmentait, les investisseurs ont été contraints de liquider des actifs à risque afin de satisfaire aux exigences de marge. Le bitcoin a franchi le seuil des 91 000 dollars non pas en raison d’une faiblesse spécifique au secteur crypto, mais parce qu’il servait de proxy liquide pour la restauration des bilans.

La nomination Warsh et la réévaluation monétaire

Cette pression s’est intensifiée le 30 janvier avec la nomination de Kevin Warsh comme futur président de la Réserve fédérale américaine. Sa préférence historique pour des taux réels plus élevés et une réduction drastique du bilan de la Fed a été interprétée comme un tournant explicite vers une politique monétaire restrictive.

Dans les 24 heures suivantes, la capitalisation boursière totale des crypto-monnaies a diminué d’environ 430 milliards de dollars. Le bitcoin a reculé d’environ 7 % en une seule séance, tandis qu’Ethereum et les altcoins à fort bêta ont subi des replis à deux chiffres. Cette évolution reflète une réévaluation des attentes concernant la liquidité globale en dollars, et non une panique spéculative.

Évolution des cours et crise identitaire du bitcoin

Le choc macroéconomique a révélé une vérité troublante sur l’évolution du bitcoin en tant qu’actif institutionnel. La dernière semaine de janvier a généré l’un des décalages journaliers les plus graves de l’ère institutionnelle.

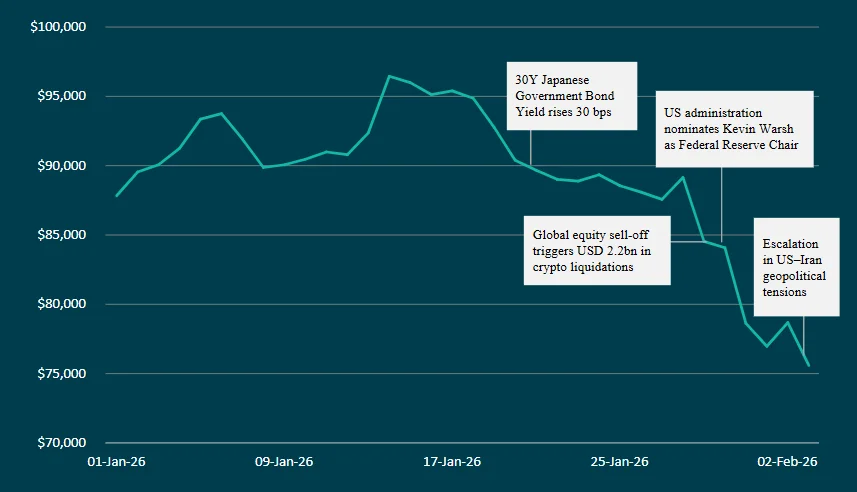

Le 29 janvier, le bitcoin est passé de 96 000 à 80 000 dollars, soit un recul journalier d’environ 15 %. Plus de 2,2 milliards de dollars de positions à effet de levier ont été liquidés sur les marchés dérivés cryptographiques. L’importance de ce mouvement ne réside pas dans son ampleur, mais dans ses caractéristiques de corrélation.

Le bitcoin n’a pas réussi à se décorrélé des actions, mais a plutôt suivi l’évolution des valeurs technologiques à fort bêta. Lors de cet épisode mondial de déleverage, il n’a pas joué le rôle d’actif défensif, mais s’est comporté comme un instrument sensible à la liquidité et exposé au risque.

Début février, les indicateurs de sentiment reflétaient un pessimisme extrême. L’indice « Peur et Gratitude » de la crypto s’est effondré à 19, tandis que des niveaux techniques clés — notamment le retracement de Fibonacci à 0,786, situé à 85 400 dollars — ont été franchis sans ménagement. La fourchette supérieure des 70 000 dollars est devenue la zone de support structurel principale du marché.

Figure 2 : Chute des cours du bitcoin induite par des événements macroéconomiques mondiaux (janvier-février 2026)

Source : AMINA Bank

Ces caractéristiques de corrélation soulèvent des questions fondamentales quant au rôle du bitcoin dans les portefeuilles institutionnels. Si, en période de stress, il se comporte comme un proxy des valeurs technologiques à fort bêta plutôt que comme une couverture défensive, les arguments d’allocation doivent être ajustés en conséquence. Pourtant, l’engagement institutionnel se poursuit sans relâche, ce qui indique que les investisseurs matures valorisent le rôle structurel à long terme du bitcoin, et non son comportement corrélé à court terme.

L’évolution des protocoles et la différenciation concurrentielle

Bien que les cours baissent et que les conditions macroéconomiques se dégradent, le développement des couches fondamentales se poursuit sans interruption. Cela illustre une caractéristique clé du cycle actuel : le développement des infrastructures s’est désormais déconnecté de la dynamique des cours.

Ethereum continue de se concentrer sur l’extension via l’efficacité d’exécution, la résistance à la censure et l’atténuation des MEV. La prochaine mise à jour « Glamsterdam » vise à porter la limite de gaz à 200 millions, permettant un débit théorique approchant les 10 000 TPS.

Solana poursuit des améliorations radicales de performance. Sa mise à jour « Alpenglow » vise à réduire le délai de finalisation des transactions de 12,8 secondes à environ 100–150 millisecondes, consolidant ainsi sa position comme l’une des couches de règlement les plus rapides en production.

Ces progrès techniques se poursuivent indépendamment de l’humeur des marchés, reflétant un engagement de long terme et un développement ingénieur autonomes par rapport à l’évolution des cours.

Les pertes de sécurité mettent en lumière les risques opérationnels

Même si les infrastructures institutionnelles mûrissent, les incidents de sécurité révèlent une vulnérabilité opérationnelle persistante. En janvier 2026, plus de 370 millions de dollars ont été volés, constituant le montant mensuel le plus élevé depuis près d’un an. Plus de 311 millions de dollars de pertes sont attribuables à des attaques de phishing et d’ingénierie sociale, et non à des défaillances de contrats intelligents.

L’incident isolé le plus grave, dépassant 280 millions de dollars, impliquait l’usurpation vocale générée par IA ciblant les utilisateurs de portefeuilles matériels. Ces événements soulignent une mutation structurelle des risques : les vulnérabilités humaines et opérationnelles constituent désormais le principal vecteur d’attaque contre les acteurs institutionnels du secteur crypto.

Ce schéma renforce la raison pour laquelle les cadres de garde fonctionnant sous supervision réglementaire offrent un avantage concurrentiel allant au-delà de la simple conformité. Les protocoles de sécurité opérationnelle, la gestion institutionnelle des clés et les dispositifs d’assurance sont devenus des impératifs absolus.

Conclusion

Le recul observé en janvier-février 2026 ne constitue pas un rejet des actifs numériques, mais une réévaluation dans le contexte d’un système monétaire mondial en pleine mutation. La cryptographie réagit désormais directement aux marchés obligataires souverains, aux orientations des banques centrales et aux escalades géopolitiques. Cette sensibilité introduit de la volatilité, mais confirme aussi son intégration.

Parallèlement, l’adoption institutionnelle, la clarté réglementaire et le développement des protocoles progressent malgré la vente massive. La tokenisation passe du stade de récit à celui du déploiement infrastructurel ; la finance native des portefeuilles passe du stade théorique à celui de la mise en œuvre concrète.

Le début de l’année 2026 ne marque pas l’effondrement des marchés cryptographiques. Il marque la première véritable épreuve de résistance de leur maturité institutionnelle. Si les cours n’ont pas réussi cette épreuve, les infrastructures sous-jacentes l’ont largement réussie.

La divergence entre l’évolution des cours et les progrès structurels ne peut perdurer indéfiniment, car le déploiement institutionnel, la clarification réglementaire et la maturation des infrastructures se traduiront inévitablement dans les valorisations du marché.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News