Décryptage d'Usual Money : une innovation de stablecoin « pas comme les autres », avec une économie token intéressante et solide

TechFlow SélectionTechFlow Sélection

Décryptage d'Usual Money : une innovation de stablecoin « pas comme les autres », avec une économie token intéressante et solide

Les détenteurs de $Usual reçoivent 10 % de l'ensemble des tokens frappés en récompense, ce qui incite les utilisateurs à participer au staking.

Auteur : Poopman

Traduction : TechFlow

Encore une stablecoin RWA adossée à des bons du Trésor ? Ah, comme c’est ennuyeux.

C’est toujours cette réaction que j’obtiens quand je mentionne @usualmoney à mes amis.

Aujourd’hui, de nombreuses stablecoins choisissent d’être garanties par des bons du Trésor, car ils offrent un rendement raisonnablement élevé avec un risque relativement faible. Par exemple :

-

Tether détient 81 milliards de dollars de bons du Trésor.

-

MakerDAO / Sky investit massivement dans les bons du Trésor et en tire des revenus substantiels (désolé, je ne me souviens plus du chiffre exact).

-

De plus en plus d’acteurs RWA entrent sur ce créneau, comme Ondo, Hashnote, Blackrock ou Franklin. Mais honnêtement, la plupart des stablecoins basées sur des bons du Trésor fonctionnent selon des modèles très similaires.

Des institutions vérifiées via KYC peuvent frapper directement la stablecoin en déposant de vrais bons du Trésor dans un fonds désigné. L’émetteur du token collabore ensuite avec le gestionnaire du fonds pour émettre le nombre correspondant de stablecoins.

Les rendements peuvent varier légèrement selon les échéances des bons du Trésor, mais globalement, la différence est mince, généralement comprise entre 4 % et 6 %.

Alors, existe-t-il un moyen d’obtenir un meilleur rendement et de rendre cela plus intéressant ?

(Ce n’est ni une promotion ni une analyse approfondie, juste quelques réflexions personnelles sur l’économie du token Usual. Tout contenu ici reflète uniquement mon opinion personnelle, et ne constitue en aucun cas un conseil d’investissement.)

Le problème ?

Un moyen simple et efficace d’augmenter le rendement consiste à émettre davantage de tokens de gouvernance afin d’attirer plus de dépôts et d’augmenter la valeur totale verrouillée (TVL).

Cependant, ces tokens manquent souvent d’utilité concrète et, en raison d’une inflation élevée, sont massivement vendus dès leur lancement. Bien trop souvent, ils ne servent qu’à permettre aux utilisateurs et investisseurs de sortir du projet, ou bien ils ne sont pas suffisamment liés aux revenus réellement générés par le produit.

-

Dans de nombreux cas, les revenus vont directement au produit lui-même plutôt qu’au token de gouvernance. Par exemple, sDAI génère des DAI, pas du $MKR.

Lorsqu’un lien existe, les tokens adoptent souvent le modèle ve3.3 pour amorcer un effet de croissance vertueux (salut à @AerodromeFi, @CurveFinance, @pendle_fi). Si la spirale vertueuse se met en marche, ils peuvent exploser durant un marché haussier. Mais si elle s’arrête, l’effet de dilution peut poser problème.

Une autre approche consiste à renforcer l’utilité du token ou à le repositionner comme un token L2, comme @EthenaNetwork / @unichain. Mais cette stratégie ne fonctionne généralement que pour les grands acteurs 🤣.

$Usual a choisi une voie différente : en distribuant 100 % des revenus du protocole aux détenteurs du token de gouvernance, il rend ce dernier « fondamentalement soutenu par des dollars américains réels ».

En parallèle, il intègre des éléments de PVP (comme tôt contre tard, stake contre unstake) pour contrôler l’inflation et l’émission, ce qui ajoute du piquant.

Mais attention, $usual n’est pas le produit à haut rendement que vous imaginez peut-être. C’est plutôt un produit SAFU (Secure And Funded Up) plus amusant que ses concurrents.

Pour mieux comprendre, examinons le parcours utilisateur.

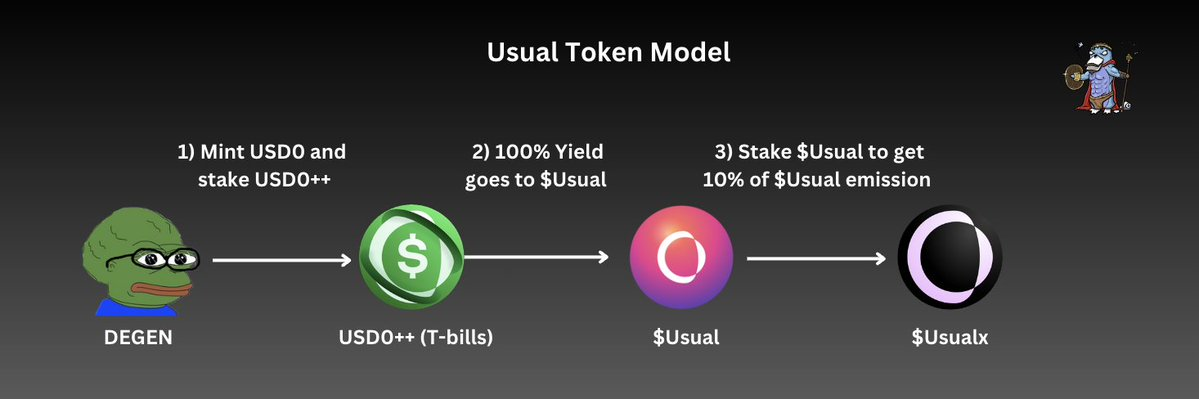

$Usual

Économie du token $Usual et parcours utilisateur

Économie du token Usual money

-

En tant qu’utilisateur, je peux tout d’abord frapper USD0 avec des stablecoins. Si je ne souhaite pas fournir de liquidités ou participer à d’autres fermes de rendement, je peux staker mon USD0 dans $USD0++.

-

Une fois que j’ai staké USD0, mon $USD0++ recevra 90 % des récompenses en $USUAL, et non en USD0 ou USDC. Le taux d’émission de $Usual dépend du volume total de $USD0++ frappé et du rendement des bons du Trésor.

-

Les 100 % des revenus générés par les bons du Trésor via USD0++ sont versés à la trésorerie du protocole, tandis que le token $Usual gère cette trésorerie.

-

Pour obtenir les 10 % restants des récompenses en $Usual, je peux staker mes $Usual dans $Usualx. Ces 10 % sont automatiquement distribués aux stakers chaque fois qu’un nouveau $Usual est frappé. En outre, les détenteurs de $Usualx ont droit de vote et peuvent participer à la gouvernance (par exemple, ajuster le taux d’émission).

Dans tout ce parcours, on observe que le token de gouvernance ($Usual) perçoit effectivement tous les revenus générés par le produit RWA, tandis que les détenteurs de stablecoins et les stakers sont incités via des récompenses adossées au rendement.

Étant donné qu’Usual est un produit RWA, il est difficile d’atteindre des APY (taux annuel brut) ou APR (taux annuel nominal) extrêmement élevés, car le rendement dépend étroitement du taux d’intérêt réel et de l’offre de USD0++.

Plus de détails suivront dans les paragraphes ci-dessous.

Utilité du token – Résumé :

-

Le token représente 100 % des revenus du protocole.

-

Le staking permet d’obtenir 10 % du volume total émis de $Usual, ainsi que des droits de vote pour influencer la direction d’émission.

-

Participation aux décisions de gouvernance concernant la gestion de la trésorerie (réinvestissement, etc.).

-

(Option future) Brûler $Usual pour déstaker prématurément le LST USD0++.

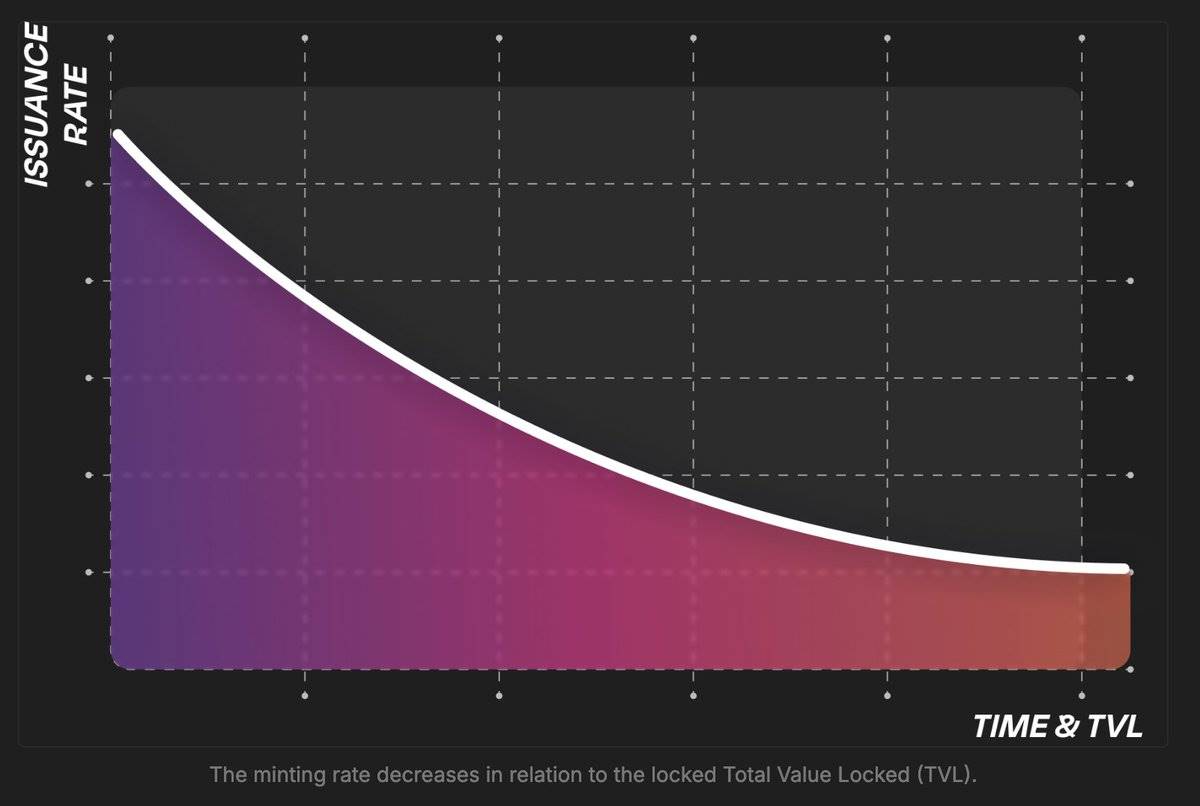

La touche ludique du mécanisme d’émission

L’émission de $Usual suit un ajustement dynamique de l’offre, ce qui signifie :

-

Quand la TVL augmente, l’émission de $Usual diminue.

-

Quand la TVL baisse, l’émission de $Usual augmente.

Question :

Donc Poopman, tu dis que lorsque la TVL est élevée, Usual ne favorise pas les dépôts ?

Réponse :

Non, absolument pas. Quand la TVL est élevée, Usual peut en réalité générer davantage de revenus grâce aux bons du Trésor supplémentaires. Ainsi, à mesure que la trésorerie grossit, la valeur de $Usual devrait augmenter.

À l’inverse, lorsque la TVL est basse, l’émission de $Usual augmente, car les revenus de la trésorerie baissent, et il faut compenser davantage. Une émission élevée aide Usual à attirer plus de TVL sur la plateforme.

Par ailleurs, pour éviter une inflation excessive de $Usual :

-

Le taux d’émission est ajusté selon le niveau des taux d’intérêt.

-

Un seuil maximal d’émission est fixé (décidé par la DAO).

Usual souhaite ainsi s’assurer que la croissance du token ne dépasse pas celle de la trésorerie, afin de préserver la valeur de $Usual et de respecter le principe « croissance du projet = croissance de la valeur du token ». Bien sûr, la DAO peut ajuster ces paramètres si nécessaire.

Pour les participants précoces et tardifs :

Dans ce modèle, les participants précoces tirent le plus grand bénéfice, car ils obtiennent le plus de $Usual à un prix élevé alors que la TVL est forte.

Pour les participants ultérieurs, même s’ils reçoivent moins de tokens, ils ne subissent pas de perte réelle (hormis un coût d’opportunité), car ils continuent à percevoir des revenus.

En résumé, $Usual est une forme de token représentant les revenus générés par Usual.

$Usual ajoute une touche ludique via des éléments de PVP : les utilisateurs peuvent gagner 10 % de l’émission de $Usual d’autrui en stakant, tandis que les premiers arrivés profitent davantage des nouveaux venus.

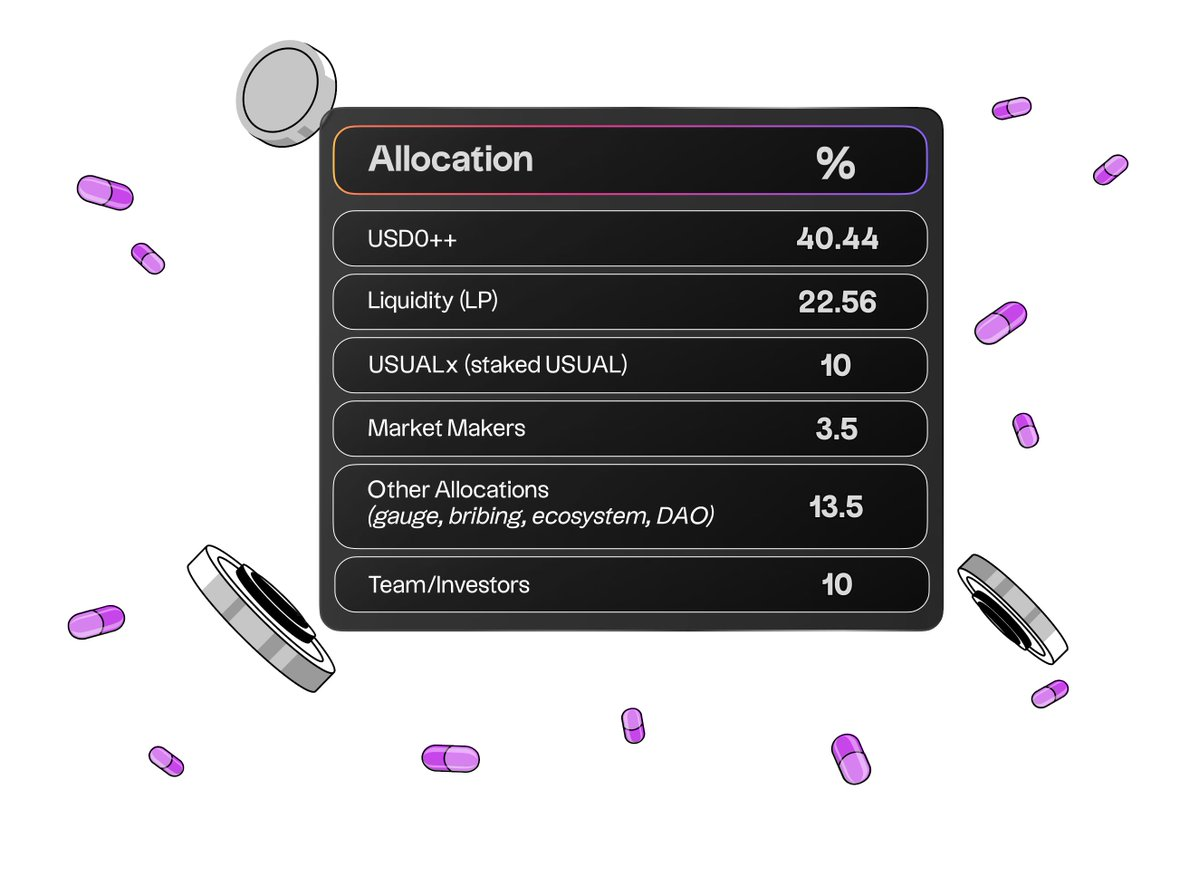

Répartition du token :

La répartition de $Usual est centrée sur la communauté :

-

73 % des tokens alloués au public et aux fournisseurs de liquidités

-

13,5 % attribués aux MM / équipe et investisseurs

-

13,5 % réservés à la DAO / buyback / votes, etc.

Il est rafraîchissant de voir un projet DeFi conçu autour de la communauté. Bravo à l’équipe.

Points à surveiller :

Le token $Usual est amusant, valorisé, significatif, et fait preuve d’une grande maîtrise de l’inflation. Pourtant, Usual et ses utilisateurs doivent rester vigilants face à certains risques.

-

Problème de liquidité et risque de décalage pour USD0++

Actuellement, plus de 320 millions de dollars de USD0 sont stakés dans USD0++, tandis que la liquidité de USD0 sur Curve est d’environ 29 millions de dollars seulement. Autrement dit, moins de 10 % des USD0++ disponibles sur le marché peuvent être retirés. En cas de sortie massive, un déséquilibre dans le pool pourrait entraîner un décalage du prix. Même si ce ratio n’est pas catastrophique (le pire scénario étant une liquidité de 2-3 %), c’est un risque à considérer lors de la fenêtre TGE, car les investisseurs à court terme pourraient choisir de sortir.

-

Compétitivité du rendement en période de marché haussier

Cela peut sembler naïf, mais en période de marché haussier, les rendements attrayants proviennent généralement des actifs cryptos eux-mêmes (comme ETH, SOL, etc.), et non d’actifs stables du monde réel comme les bons du Trésor.

Comparativement, je m’attends à ce que des stablecoins comme sUSDe génèrent des rendements élevés lors de la hausse du marché, attirant ainsi plus de TVL que Usual, avec des taux pouvant atteindre 20-40 % ou plus. Dans ce cas, sans nouveaux produits pour améliorer le rendement de USD0, la croissance d’Usual pourrait stagner.

Néanmoins, je pense qu’environ 80 % des acteurs du cercle DeFi comprennent les risques pris par les détenteurs de USDe. En tant que « stablecoin conservatrice », Usual peut offrir une alternative meilleure et plus résiliente pour ceux qui recherchent la stabilité.

-

Problème DAO : faible taux de participation

Le faible taux de participation est un problème récurrent dans les DAO. Comme Usual repose fortement sur sa DAO, assurer une participation suffisante et efficace est crucial. Voici quelques réflexions :

-

La délégation pourrait être une solution, mais les décisions de la DAO ne sont pas toujours optimales. On invoque souvent la « sagesse des foules » pour justifier les DAO, mais les résultats de l’Arbitrum DAO montrent que tout le monde ne dispose pas de la vision ou de la compréhension nécessaires pour bâtir un avenir significatif au projet.

-

La plupart des participants agissent de manière égoïste, votant principalement pour ce qui leur profite personnellement. Cela peut conduire à des monopoles ou à une répartition inéquitable des récompenses.

Confier trop de pouvoir décisionnel à la DAO comporte donc des risques, pouvant mener à des résultats sous-optimaux.

Conclusion :

-

Modèle économique solide et intéressant. Le token de gouvernance possède une véritable valeur intrinsèque, car il est soutenu par les revenus du protocole.

-

Les stakers de $Usual reçoivent 10 % de l’ensemble des émissions comme récompense, ce qui incite fortement au staking. Ce modèle apporte une bouffée d’air frais dans l’espace des stablecoins RWA, et je pense que c’est la bonne direction.

-

Excellent contrôle de l’inflation. L’émission est strictement limitée par l’offre disponible de USD0++ et par les taux d’intérêt du monde réel, garantissant que l’inflation ne diluera pas la valeur de $Usual.

Le revers de la médaille : on ne peut pas espérer un rendement annuel extrêmement élevé, ce qui peut être un désavantage face à d’autres produits en période de marché haussier.

-

Problème de liquidité. Actuellement, la liquidité de USD0 par rapport à USD0++ sur Curve est inférieure à 10 %. Cela peut représenter un risque pour les fournisseurs de liquidités pendant la fenêtre TGE, particulièrement en cas de sorties massives.

Mais je crois que la majorité des détenteurs sont orientés long terme.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News