The Block en partenariat avec Morph : lecture rapide des points clés du rapport – les catalyseurs de l'écosystème cryptographique grand public, construire des applications décentralisées pour les utilisateurs du quotidien

TechFlow SélectionTechFlow Sélection

The Block en partenariat avec Morph : lecture rapide des points clés du rapport – les catalyseurs de l'écosystème cryptographique grand public, construire des applications décentralisées pour les utilisateurs du quotidien

Le succès des cryptomonnaies grand public dépend dans une large mesure de leur capacité à s'affranchir de la complexité technologique et à offrir aux utilisateurs une expérience intuitive et à valeur ajoutée.

Auteurs : Morph & The Block Pro

Avec le développement continu de la technologie blockchain et l'augmentation de son adoption par le grand public, un nombre croissant d'applications pratiques connaît une explosion. Autour des catégories telles que les médias, le sport, le divertissement et les jeux, un nouvel écosystème spécialisé commence à émerger : il s'agit de l'écosystème grand public du Web3.

Récemment, la chaîne publique mondiale dédiée aux consommateurs Morph a mandaté l'institut de recherche international The Block Pro (filiale de The Block) pour mener une étude approfondie sur cet écosystème. Une analyse sectorielle complète de plus de 50 000 mots a été rédigée (lire intégralement le rapport : version anglaise, version chinoise), visant à révéler les tendances futures du secteur et à fournir une référence essentielle aux investisseurs crypto, startups, développeurs et régulateurs, afin d’aider les parties prenantes à mieux comprendre et explorer l’écosystème grand public du Web3.

On signale que Morph est une chaîne publique mondiale orientée vers les consommateurs, utilisant conjointement les technologies optimistic rollup et zkRollup pour améliorer l’accessibilité, l’efficacité et l’utilisabilité pour les développeurs et les applications grand public basées sur la blockchain. Elle a obtenu le soutien de grands fonds tels que Dragonfly, Pantera, Bitget, Spartan Ventures et Foresight Ventures. En tant que centre de distribution de ressources, Morph peut accompagner les développeurs tout au long du processus, depuis le lancement du projet jusqu’à son expansion à grande échelle sur le marché.

Synthèse des points clés du rapport

Le rapport commence par définir le domaine « grand public du Web3 ». Ce dernier désigne les plateformes, cas d'utilisation et services fondés sur la blockchain conçus pour être utilisés par le grand public afin de faciliter les activités quotidiennes. Il inclut notamment les programmes de fidélité tokenisés, les collections numériques cryptographiques, les jeux sur blockchain et les plateformes sociales décentralisées. Les produits grand public enregistrés sur chaîne cherchent à transformer radicalement la manière dont nous interagissons avec les produits et services, en créant des solutions plus efficaces, transparentes et centrées sur l'utilisateur, bouleversant ainsi les pratiques traditionnelles des industries de consommation.

Les cas d’usage examinés dans ce rapport mettent l’accent sur l’utilité quotidienne et l’engagement, plutôt que sur des écosystèmes spéculatifs axés sur la finance. Par conséquent, DeFi, GameFi ou NFTFi ne sont pas inclus dans cette analyse.

1. Paysage du marché par segment

Le rapport examine le paysage actuel de l’écosystème grand public du Web3 ainsi que les initiatives menées par les marques traditionnelles. Il propose une classification systématique de ce domaine en deux grandes catégories : la couche application et la couche infrastructure.

La couche application comprend les sous-domaines suivants : communauté/participation des marques, réseaux sociaux décentralisés, jeux, médias et communications. La couche infrastructure regroupe les portefeuilles, les paiements, DePIN, le métavers, l’analyse on-chain et la gestion d’identité. Le rapport met également en lumière les projets remarquables dans chaque sous-domaine ainsi que les tendances d’investissement en capital-risque. Voici les développements détaillés :

(1) Communauté / Participation des marques

La participation communautaire et des marques regroupe diverses applications destinées à renforcer les liens au sein d'une communauté, notamment entre une marque et son public cible. Ces applications comprennent les programmes de récompenses de fidélité, les tokens sociaux et de fans, les NFT et objets de collection numériques, ainsi que les produits d’abonnement et d’adhésion. Elles visent à stimuler l’engagement des utilisateurs, encourager une interaction continue et renforcer la fidélité. Exemples de projets représentatifs :

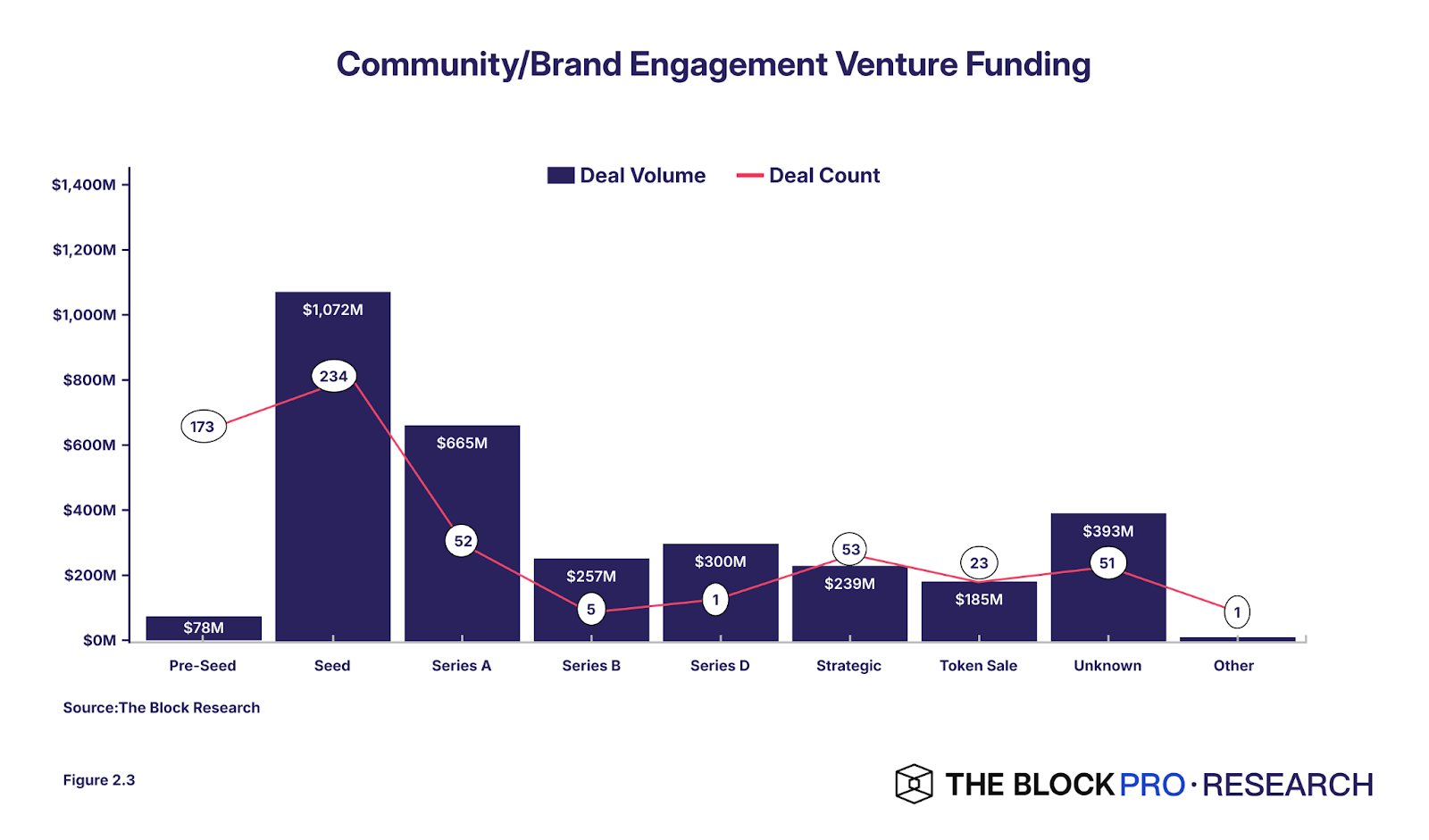

D’après les données de The Block, entre 2019 et 2023, le sous-domaine « communauté et participation des marques » a levé environ 3,2 milliards de dollars lors de 593 transactions. Le financement s’est concentré principalement aux stades précoces : les tours A, seed et pré-seed représentent ensemble 57 % du montant total levé et 77 % du nombre de transactions, une répartition typique des jeunes industries émergentes. Voir ci-dessous :

(2) Réseaux sociaux décentralisés (DeSo)

Le sous-domaine des réseaux sociaux décentralisés (DeSo) englobe des applications sociales pilotées par la blockchain, permettant aux utilisateurs de créer, partager et échanger des informations et du contenu de façon décentralisée. DeSo marque une transformation profonde dans la manière dont les utilisateurs interagissent, partagent du contenu et participent aux communautés en ligne. Ses caractéristiques principales sont la résistance à la censure, le contrôle utilisateur sur ses données et contenus, ainsi qu’une incitation via des tokens. Projets représentatifs :

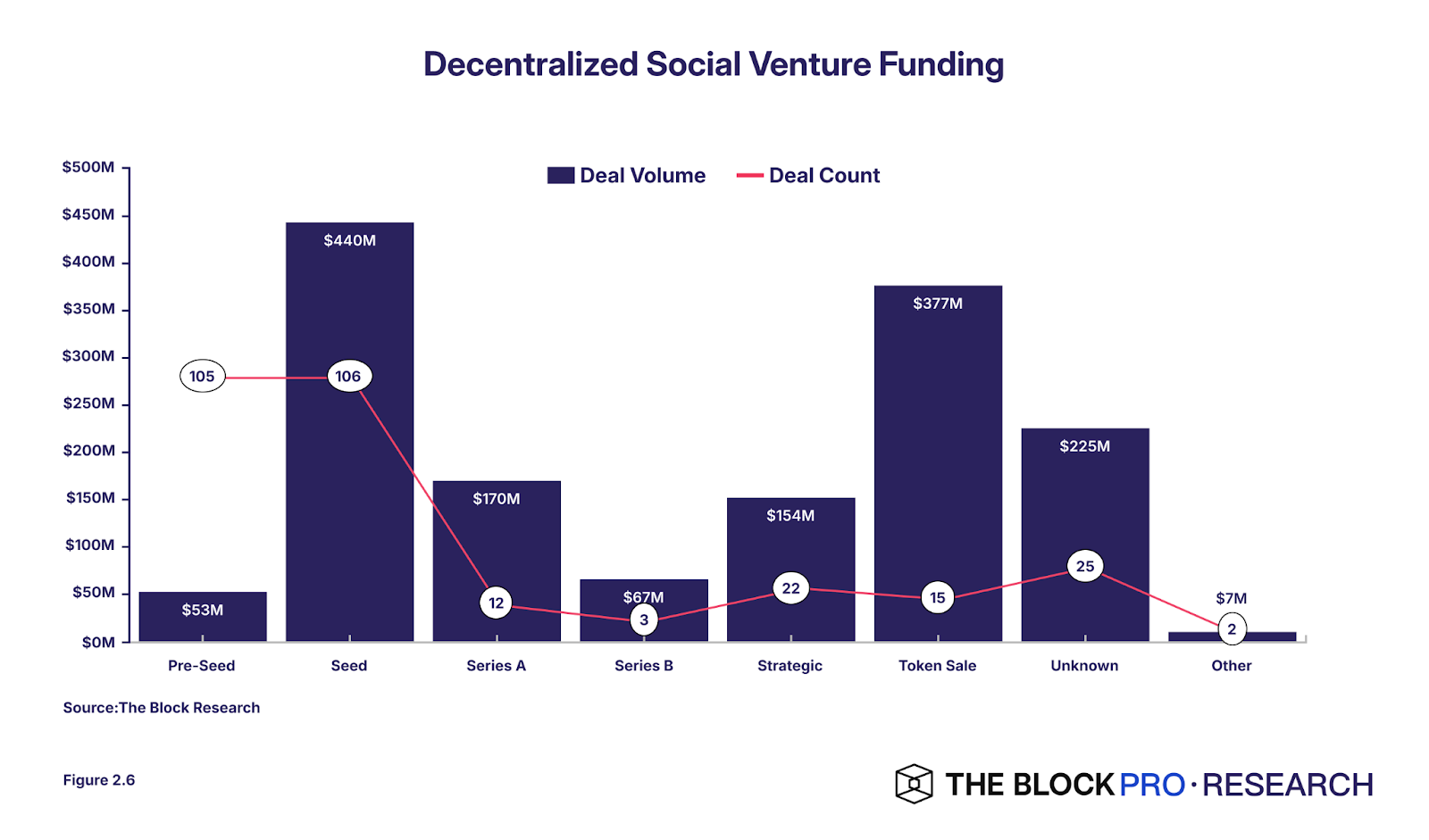

D’après les données de The Block, entre 2019 et 2023, le sous-domaine DeSo a réalisé environ 290 transactions pour un montant total levé d’environ 1,5 milliard de dollars. Le graphique ci-dessous montre que les trois tours de financement les plus fréquents dans ce domaine sont respectivement seed, vente de jetons et série A, représentant près des deux tiers des fonds levés.

(3) Jeux

Les jeux sur blockchain transforment l’industrie traditionnelle en redéfinissant les relations entre joueurs, développeurs et actifs internes au jeu grâce à la technologie blockchain. Ils créent des économies uniques pilotées par les joueurs, où les utilisateurs peuvent véritablement posséder, vendre et échanger leurs actifs numériques, palliant ainsi les limites des modèles de jeux traditionnels. En outre, leur nature open source favorise une innovation sans permission, permettant aux développeurs de créer des mods, extensions et modes personnalisés compatibles avec le jeu principal. Projets représentatifs :

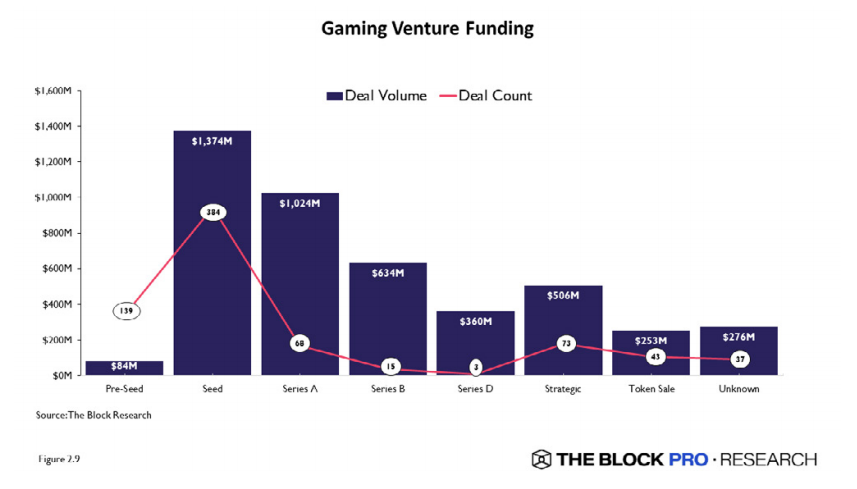

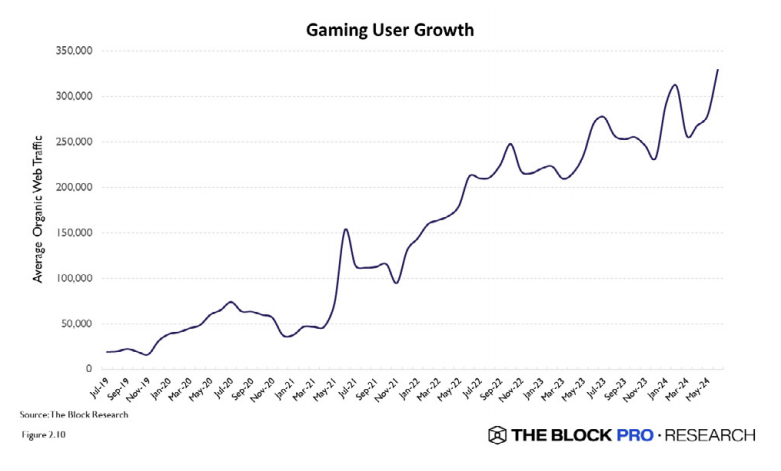

D’après les données collectées par le tableau de bord des transactions de The Block, le sous-domaine des jeux sur chaîne a levé environ 4,5 milliards de dollars lors de 762 transactions entre 2019 et 2023. Comme illustré ci-dessous, les fonds se concentrent principalement aux stades seed et série A, qui représentent ensemble 53 % du montant total et 59 % du nombre de transactions.

L’essor des investissements entre 2019 et 2023 coïncide avec une augmentation significative de l’activité utilisateur dans ce domaine. Le graphique ci-dessous montre que, comparé aux autres sous-domaines, les jeux sur chaîne ont connu une hausse particulièrement marquée, indiquant que ce secteur émergent gagne rapidement en dynamisme. De plus, la croissance de l’activité utilisateur reste relativement stable, suggérant un taux de rétention potentiellement plus élevé que celui des autres sous-domaines grand public du Web3.

(4) Médias

Les applications media sur chaîne exploitent les propriétés d’immuabilité et de transparence de la blockchain pour authentifier et établir la propriété des contenus numériques. En transformant les œuvres média en NFT ou autres jetons blockchain, les créateurs peuvent prouver leur paternité et garder le contrôle sur la diffusion et la monétisation de leurs œuvres. Les contrats intelligents permettent des paiements automatiques de redevances, assurant aux créateurs une part équitable à chaque consommation ou revente, réduisant ainsi la dépendance aux intermédiaires. Projets représentatifs :

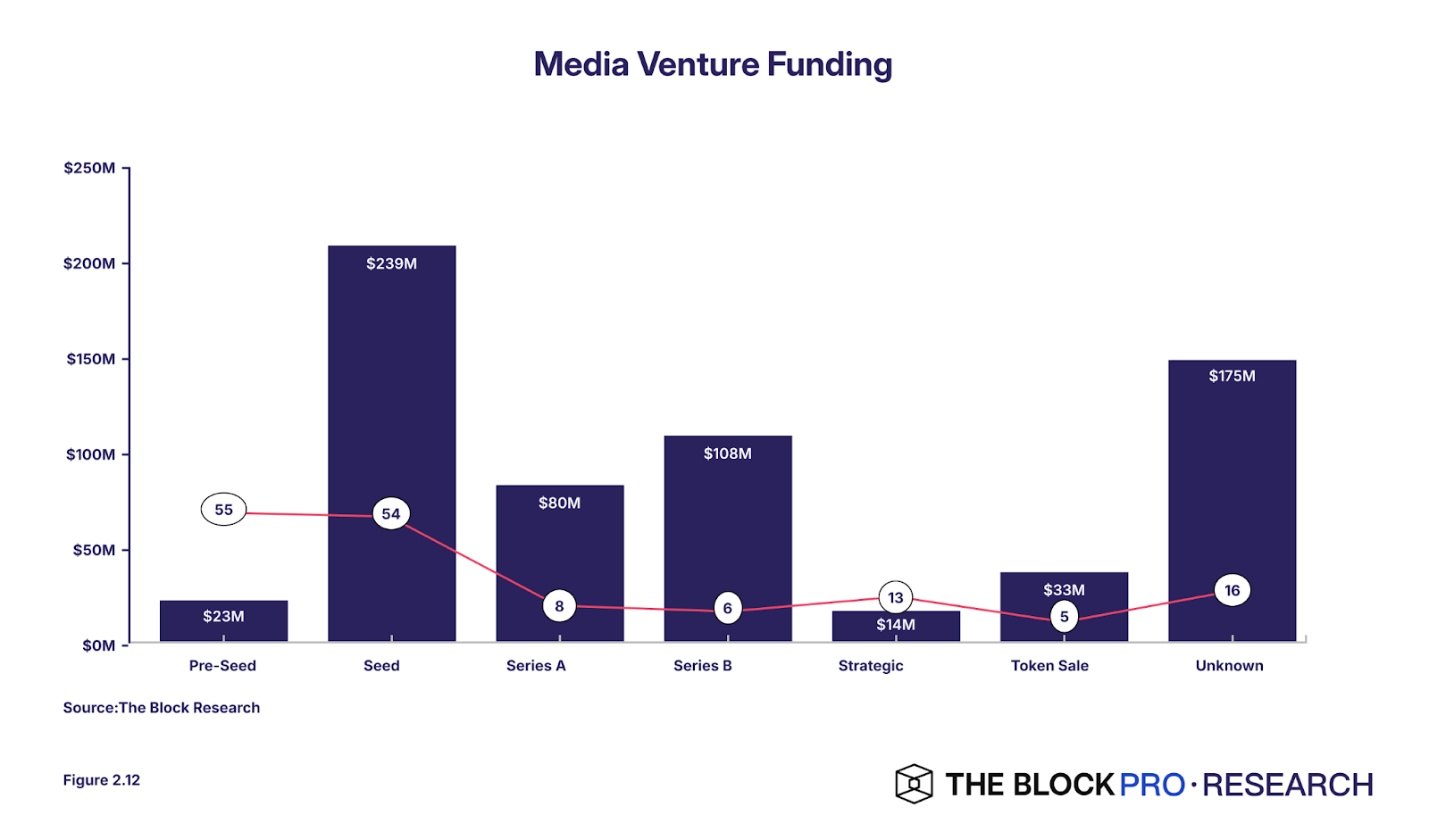

D’après les données de The Block, entre 2019 et 2023, le sous-domaine des médias décentralisés a levé environ 672 millions de dollars lors de 157 transactions. Le graphique ci-dessous montre que les financements se concentrent majoritairement aux stades précoces : séries A, seed et pré-seed représentent 51 % du volume et 75 % du nombre de transactions. Plus de 80 % des tours B ont eu lieu en 2021 ou après, ce qui indique une maturation progressive du secteur à mesure que les projets dépassent les phases initiales de financement.

(5) Communications

Les protocoles de communication sur chaîne visent à surmonter les limitations des plateformes de messagerie centralisées. Dans ces systèmes, la communication s’effectue directement entre adresses de portefeuille, éliminant le besoin d’un intermédiaire centralisé. Les messages sont chiffrés et stockés sur un réseau décentralisé comme IPFS ou la blockchain elle-même. Cette approche décentralisée garantit qu’aucune entité unique ne contrôle les données, réduisant ainsi les risques de violation, d’accès non autorisé et d’abus potentiels des informations personnelles. Projets représentatifs :

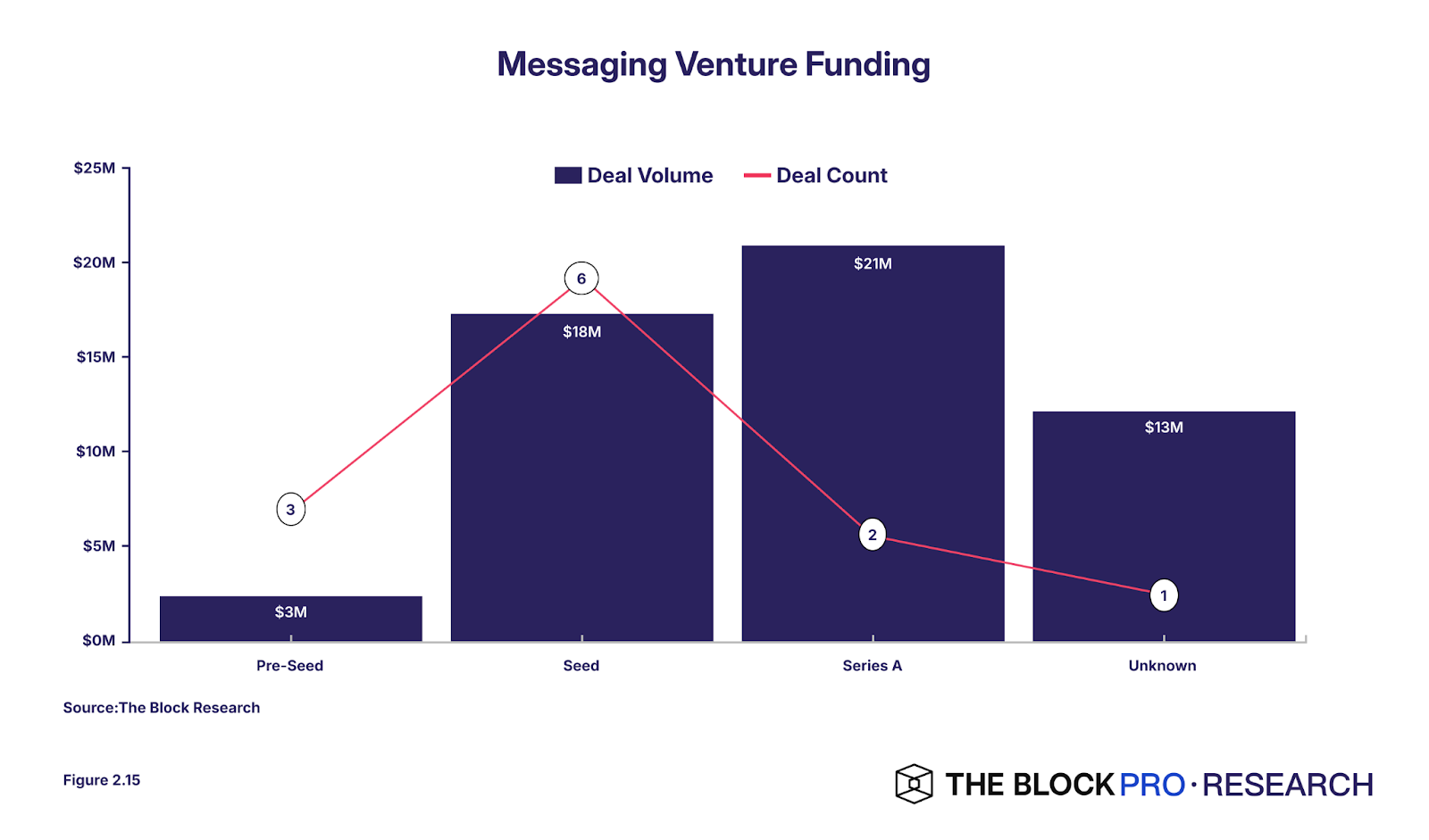

D’après les données de The Block, les communications on-chain ont levé environ 54 millions de dollars lors de 12 transactions entre 2019 et 2023. Le graphique ci-dessous montre que tous les financements ont eu lieu au stade série A ou antérieur. Ce modèle reflète probablement l’absence d’une application phare explosive susceptible d’attirer des investissements tardifs. L’attention accordée aux stades précoces indique que, bien que le domaine suscite intérêt et potentiel, il en est encore à ses balbutiements.

(6) Portefeuilles

Les portefeuilles constituent l’entrée clé pour que les utilisateurs interagissent avec les applications décentralisées et gèrent leurs actifs numériques. Un portefeuille cryptographique est un logiciel permettant de stocker, envoyer et recevoir des devises numériques, ainsi que d’interagir avec les réseaux blockchain. Les premières versions impliquaient des procédures d’inscription complexes, la gestion manuelle des clés privées et des interfaces peu ergonomiques. L’amélioration de l’expérience utilisateur des portefeuilles reste donc une priorité majeure pour favoriser l’adoption généralisée. Des innovations comme l’abstraction de compte et les portefeuilles intégrés simplifient l’expérience et abaissent le seuil d’entrée pour les consommateurs. Projets représentatifs :

(7) Paiements

Dans l’univers des actifs numériques, l’infrastructure de paiement on-chain joue un rôle crucial en remplissant deux fonctions principales : faciliter l’échange entre la finance traditionnelle et les cryptomonnaies, et permettre les transactions au sein de l’écosystème Web3. Les solutions de rampe d’entrée/sortie (on/off-ramping) permettent aux utilisateurs d’échanger des monnaies fiduciaires contre des cryptomonnaies et vice versa, facilitant ainsi l’entrée et la sortie du monde crypto. L’infrastructure de paiement on-chain simplifie la gestion des cryptomonnaies par les consommateurs et accroît l’utilité pratique de leurs fonds. Projets représentatifs :

(8) Réseaux

Le sous-domaine « réseaux » dans la couche infrastructure désigne les systèmes et protocoles fondamentaux qui assurent le transfert rapide, sécurisé et efficace des actifs numériques, l’exécution de contrats intelligents et le stockage des données. Ce domaine inclut les réseaux de niveau blockchain ainsi que ceux construits au-dessus de couches de consensus existantes. Ces infrastructures constituent le pilier de l’écosystème crypto, offrant la base nécessaire au fonctionnement des applications et services décentralisés. L’émergence de nouveaux réseaux comme Solana, Base et Flow apporte des améliorations significatives à cette couche. Ces réseaux privilégient des vitesses de transaction élevées, une faible latence et une efficacité économique, les rendant particulièrement adaptés aux cas d’usage grand public. Projets représentatifs :

(9) Gestion d’identité

La gestion d’identité concerne les systèmes et protocoles permettant aux utilisateurs de gérer leur identité numérique de manière décentralisée et autonome. Ces solutions visent à donner aux utilisateurs le contrôle sur leurs données personnelles, leur permettant de partager sélectivement des informations avec des tiers tout en préservant confidentialité et sécurité. Elles répondent aux limites des systèmes d’identité centralisés traditionnels. Projets représentatifs :

(10) Métavers

Le métavers désigne un espace virtuel partagé collectivement, constituant une composante critique de l’infrastructure grand public du Web3. Dans cet environnement numérique, les utilisateurs interagissent avec des actifs numériques et des applications décentralisées de manière plus immersive. Les plateformes métavers offrent une interface conviviale et intuitive pour accéder et interagir avec divers produits et services on-chain. Elles permettent une large gamme d’applications grand public, ouvrant de nouvelles opportunités aux marques et entreprises pour interagir avec les consommateurs. Projets représentatifs :

(11) Analyse

Les plateformes d’analyse publicitaire et de croissance Web3 jouent un rôle essentiel dans l’écosystème grand public du Web3. Elles fournissent aux projets et développeurs les outils et analyses nécessaires pour atteindre leur public cible. Leurs solutions contribuent à l’acquisition d’utilisateurs, à l’optimisation publicitaire et à la croissance. En agrégeant des données provenant de multiples sources et en analysant le comportement des utilisateurs à différents points de contact, ces plateformes permettent aux projets de prendre des décisions fondées sur les données, mesurer l’efficacité de leurs campagnes marketing et stimuler l’adoption et la croissance. Projets représentatifs :

(12) DePIN

DePIN (Decentralized Physical Infrastructure Networks) est une catégorie émergente de réseaux cryptographiques qui utilise des incitations tokenisées pour déployer des dispositifs matériels géolocalisés générant des ressources numériques uniques et consommables. Ces réseaux jouent un rôle crucial dans l’écosystème grand public du Web3 en monétisant des actifs de données du monde réel uniques, soutenant ainsi diverses applications et services grand public. Projets représentatifs :

Le rapport prévoit également certaines orientations futures pour ces sous-domaines. Par exemple, les plateformes sociales décentralisées offriront des algorithmes de filtrage de contenu personnalisables. Le domaine des jeux sur chaîne s’étendra à divers types de jeux, plateformes et modèles économiques pour s’adapter aux préférences variées des joueurs. Dans les médias, la blockchain permettra des actifs dynamiques et interactifs, tels que des œuvres d’art ou de la musique. En matière de communication, des plateformes plus sophistiquées et fonctionnelles apparaîtront, exploitant les propriétés uniques de la blockchain pour assurer des communications sécurisées, privées et résistantes à la censure. Pour la participation communautaire et des marques, une nouvelle génération de plateformes « NFT numérique-physique » (digi-physical NFT) deviendra plus immersive et interactive, utilisant des technologies avancées pour permettre des interactions dynamiques et contextuelles entre les NFT et le monde réel.

En outre, le rapport explore le potentiel de domaines émergents tels que les agents d’intelligence artificielle sur chaîne et les marchés de données personnelles tokenisées.

2. Adoption de la crypto par les 100 entreprises du classement Fortune

Le rapport analyse également les données des 100 entreprises du classement Fortune pour mesurer l’adoption des initiatives grand public du Web3 par les marques traditionnelles.

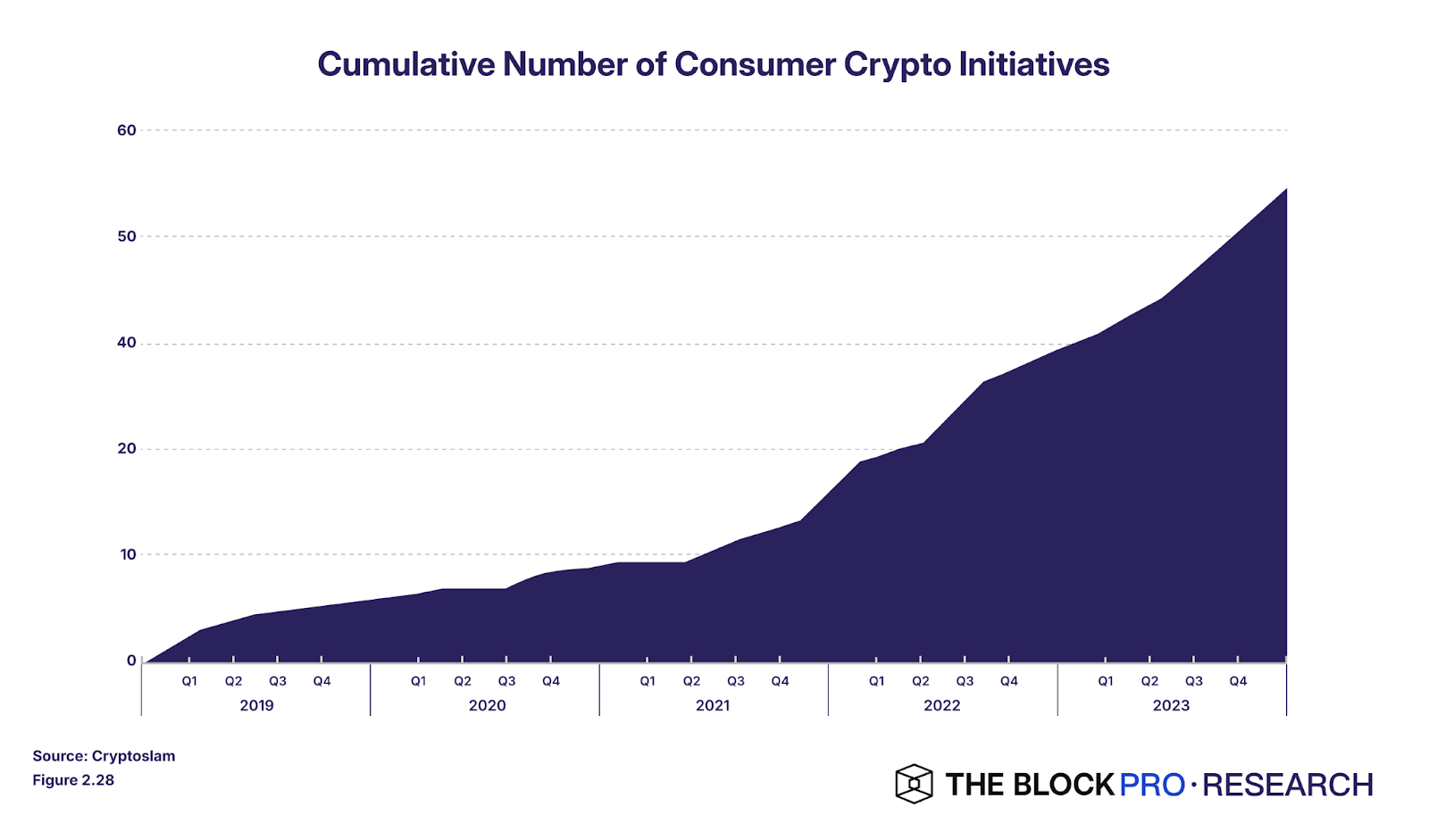

Les données montrent qu’environ un tiers des entreprises (27 sociétés) ont lancé au moins une initiative grand public du Web3 à un certain stade. Ces 27 entreprises ont mené 55 initiatives entre 2019 et 2023. Comme indiqué ci-dessous, le nombre d’initiatives est passé de 7 en 2019 à 19 en 2022 et 2023, soit une multiplication par plus de deux.

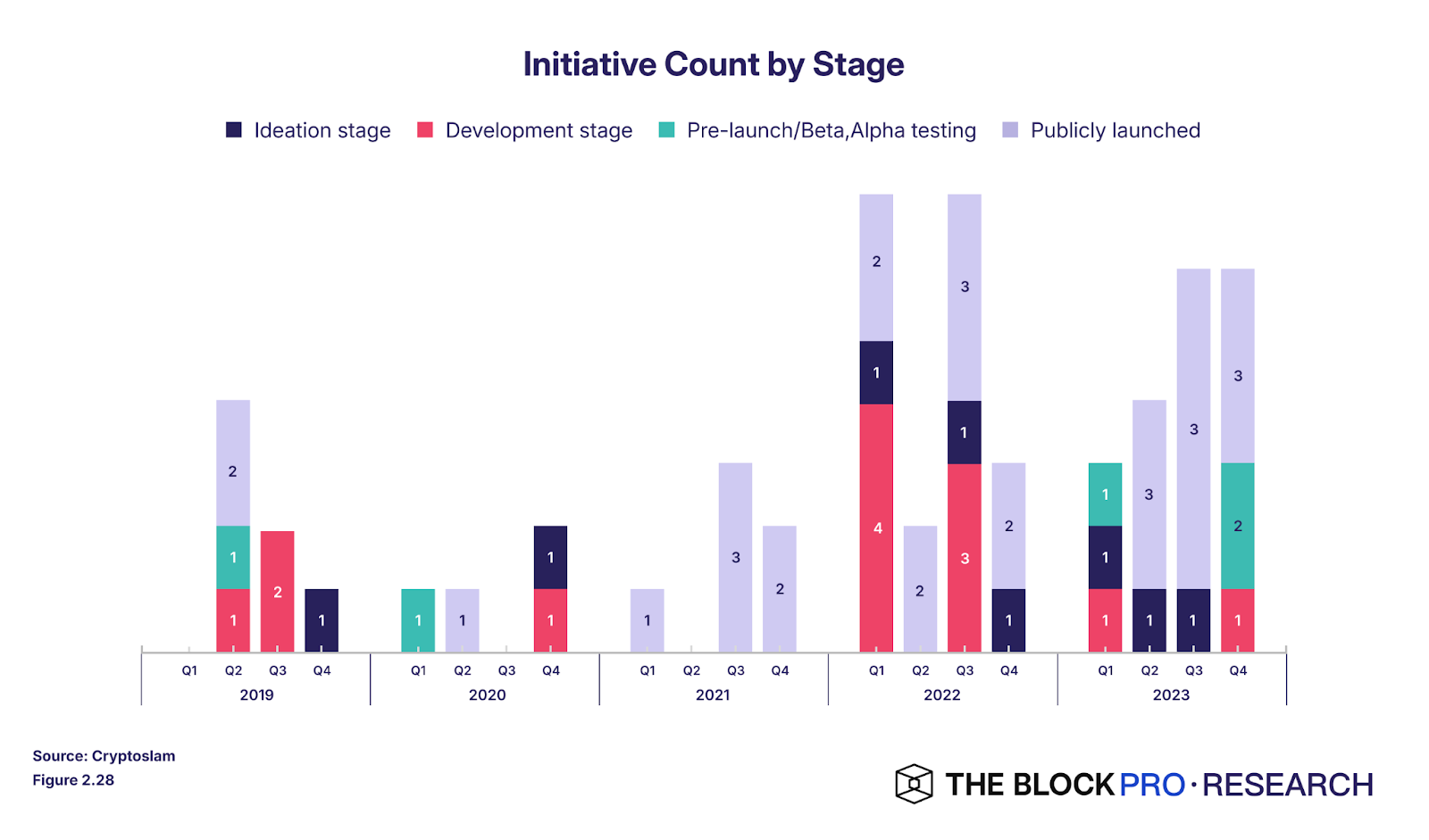

En classant les initiatives selon quatre stades — conception, développement, pré-lancement/test et publication publique — on observe une progression de la maturité. Le graphique ci-dessous montre qu’entre 2019 et 2023, la maturité des initiatives crypto s’est accrue. La proportion d’initiatives en phase de conception est passée de 43 % en 2019 à 37 % en 2022 puis à 11 % en 2023. Parallèlement, celle des initiatives publiées est passée de 29 % en 2019 à 47 % en 2022 puis à 58 % en 2023. Cette tendance indique que les entreprises dépassent progressivement la phase initiale de réflexion pour s’engager activement dans le développement et l’amélioration de leurs projets grand public du Web3.

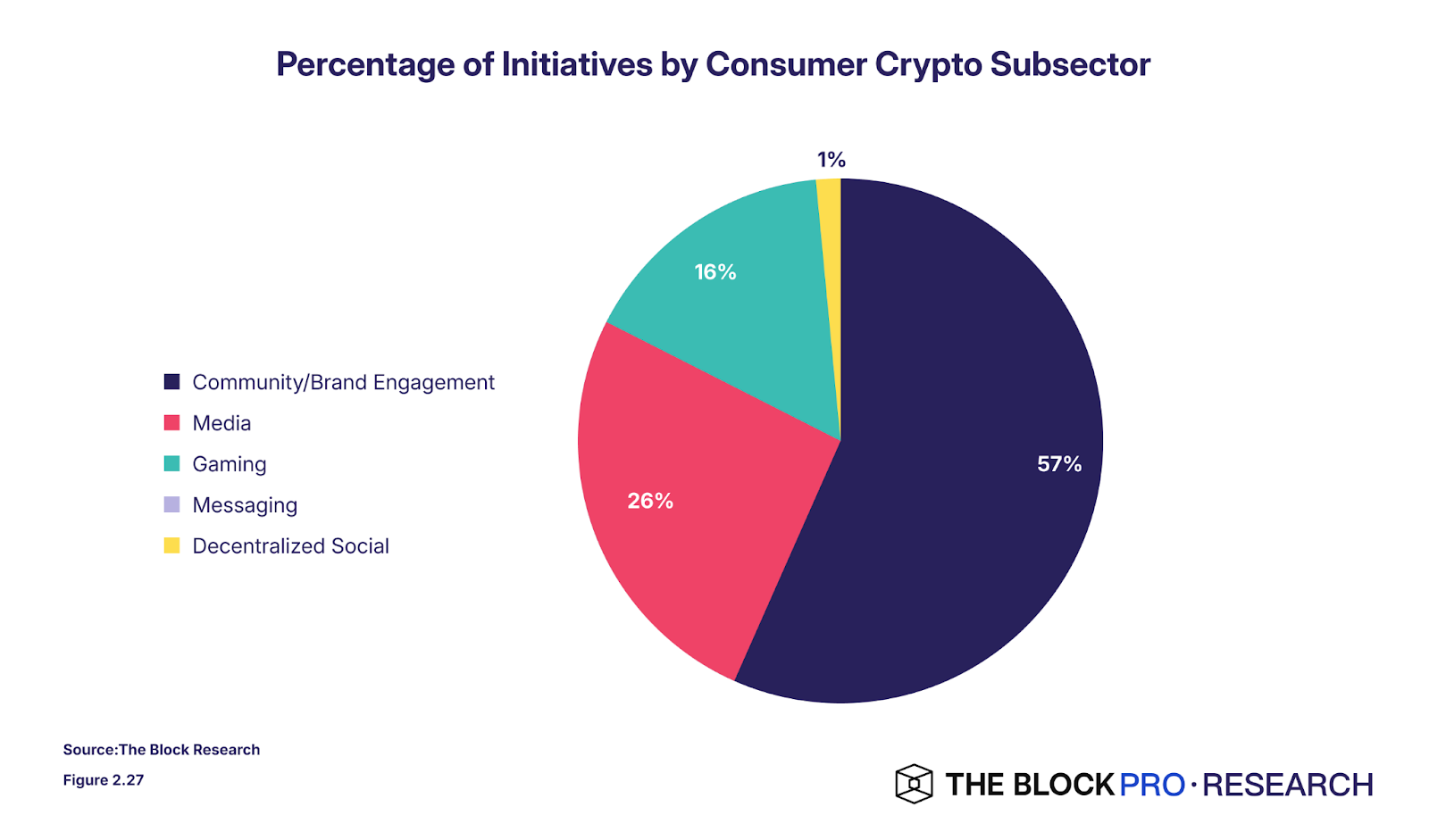

Une forte concentration d’initiatives se retrouve dans trois sous-domaines clés : participation communautaire et des marques, médias et jeux, qui cumulent à eux seuls 99 % des initiatives, avec respectivement 57 %, 26 % et 16 %. La raison principale est que ces domaines permettent aux marques d’établir un lien direct avec leur public cible, que les outils y sont relativement plus matures et populaires, et qu’ils présentent des similitudes évidentes avec les stratégies marketing traditionnelles déjà familières aux marques conventionnelles.

Dans les différents secteurs de la consommation traditionnelle, le niveau de pénétration du Web3 grand public varie. Les industries technologique, de la vente au détail et agroalimentaire se distinguent nettement, représentant à elles seules 65 % de toutes les initiatives (27 %, 20 % et 18 % respectivement). Les six autres secteurs affichent une pénétration modérée, chacun représentant moins de 10 % du total des initiatives.

3. Obstacles à l’adoption généralisée et régulation

Le rapport souligne que le domaine grand public du Web3 en est encore à ses débuts, identifiant plusieurs obstacles majeurs à son adoption massive : frais de transaction élevés, expérience utilisateur complexe, perception négative du public et incertitude réglementaire. Il formule les recommandations suivantes :

-

Expérience utilisateur : les produits grand public du Web3 devront prioriser le développement d’interfaces et d’expériences intuitives. Les développeurs doivent tirer parti de plusieurs composants d’infrastructure clés, tels que les portefeuilles et solutions de gestion des clés, différentes couches d’abstraction et middleware, ainsi que des solutions d’identité interopérables.

-

Perception du public : réduire l’usage du jargon technique pour abaisser le seuil de compréhension ; améliorer les produits et services pour rehausser l’image perçue ; augmenter la transparence de l’information.

-

Incertitude réglementaire : l’absence de normalisation entre les pays et régions complique davantage le paysage réglementaire des projets on-chain. Les risques juridiques et l’incertitude autour des produits sur chaîne pourraient limiter leur capacité à nouer des partenariats avec les marques et entreprises traditionnelles.

Le rapport explore également les orientations réglementaires futures des produits grand public du Web3 en analysant les actions passées des autorités de régulation et leurs impacts potentiels. Il présente notamment un aperçu des cadres réglementaires dans les principaux marchés d’Amérique du Nord, d’Europe et d’Asie (Chine, Singapour).

Enfin, le rapport synthétise plusieurs tendances et développements marquants dans le domaine grand public du Web3 :

-

Potentiel d’adoption massive : près d’un tiers des entreprises du classement Fortune 100 développent des initiatives grand public du Web3, ce qui témoigne d’une reconnaissance croissante du potentiel de la blockchain dans les applications grand public. Certains produits montrent déjà des signes d’adéquation produit-marché.

-

Développement de l’infrastructure : l’émergence de portefeuilles conviviaux, de systèmes de paiement efficaces et de solutions robustes de gestion d’identité pose les bases d’une expérience Web3 plus accessible.

-

Concurrence réglementaire : la diversité des environnements réglementaires mondiaux crée un « laboratoire naturel » pour le développement du Web3 grand public. Cette divergence pourrait favoriser des innovations inattendues dans les marchés moins réglementés, poussant les juridictions plus strictes à repenser leur approche pour rester compétitives.

-

Nouveaux cas d’usage : l’émergence d’agents d’intelligence artificielle sur chaîne et de marchés de données personnelles tokenisées pourrait transformer radicalement la manière dont les consommateurs interagissent avec les services numériques et gèrent leurs informations personnelles.

-

L’expérience utilisateur comme moteur clé : la réussite du Web3 grand public dépend largement de sa capacité à surmonter la complexité technique et à offrir aux utilisateurs une expérience intuitive et à valeur ajoutée.

Le Web3 grand public représente un domaine en pleine croissance à l’intersection de la technologie blockchain et du consommateur. Bien qu’il en soit encore à ses débuts, il montre un fort potentiel pour transformer la manière dont les individus interagissent et effectuent des transactions dans leur vie quotidienne. L’avenir du Web3 grand public est prometteur.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News