Faire la part des choses : cessez d'utiliser l'indicateur « adresses actives quotidiennes » pour tromper votre analyse d'investissement

TechFlow SélectionTechFlow Sélection

Faire la part des choses : cessez d'utiliser l'indicateur « adresses actives quotidiennes » pour tromper votre analyse d'investissement

Plutôt que de s'intéresser aux adresses actives pour étudier l'activité blockchain, il est préférable d'examiner les indicateurs des frais réseau.

Auteur : Donovan Choy

Traduction : TechFlow

Mieux utiliser les indicateurs blockchain

Les blockchains génèrent une énorme quantité de données publiques. Sur Crypto Twitter, on compare constamment la blockchain A à la blockchain B, et investisseurs, chercheurs et influenceurs (KOL) ont un large éventail d'indicateurs pour étayer leurs arguments. Toutefois, une mauvaise utilisation de ces chiffres brouille souvent notre compréhension du secteur.

Dans cet article de 0xResearch, nous allons examiner trois indicateurs problématiques : les adresses actives, la « rentabilité » des blockchains et la valeur totale sécurisée (TVS).

Adresses actives

L’« adresse active » désigne le nombre d’utilisateurs actifs payants sur un protocole donné.

Affirmer que « Facebook compte trois milliards d'utilisateurs mensuels actifs » est une information utile qui nous renseigne sur ce réseau social. Comme les spammeurs n'ont pas assez d'opportunités lucratives pour inonder Facebook, le nombre d'adresses actives constitue une bonne mesure de la valeur réelle du service pour les consommateurs.

Mais dans le cas des blockchains, où il est très facile de créer de nouveaux portefeuilles, et avec des opportunités évidentes de profit via les airdrops ou les incitations protocolaires, l’intérêt du nombre d’adresses actives diminue fortement.

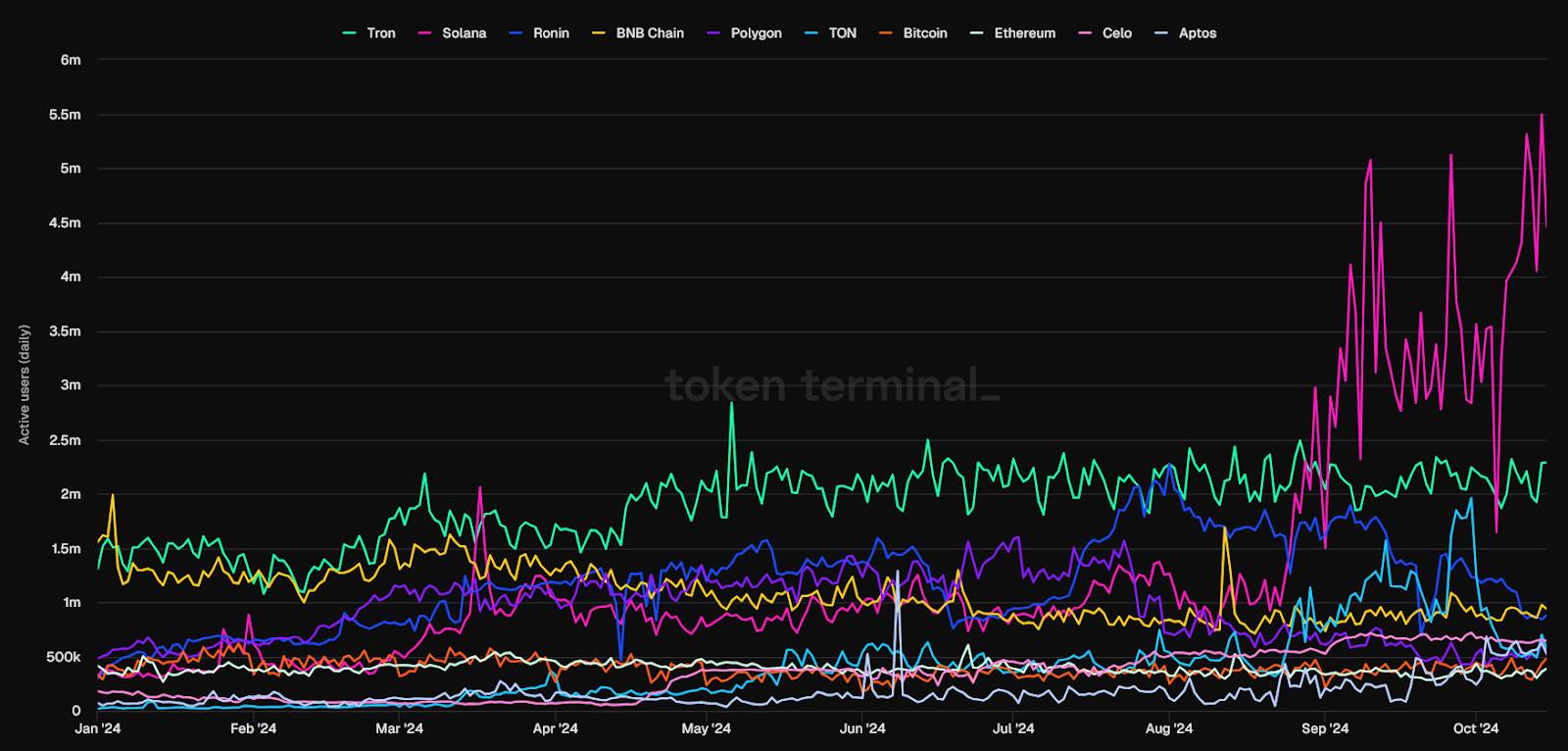

Par exemple, le graphique ci-dessous semble montrer clairement que Solana a eu le plus grand nombre d’adresses actives quotidiennes au cours du dernier mois, donnant l’impression que Solana est extrêmement active.

Source : TokenTerminal

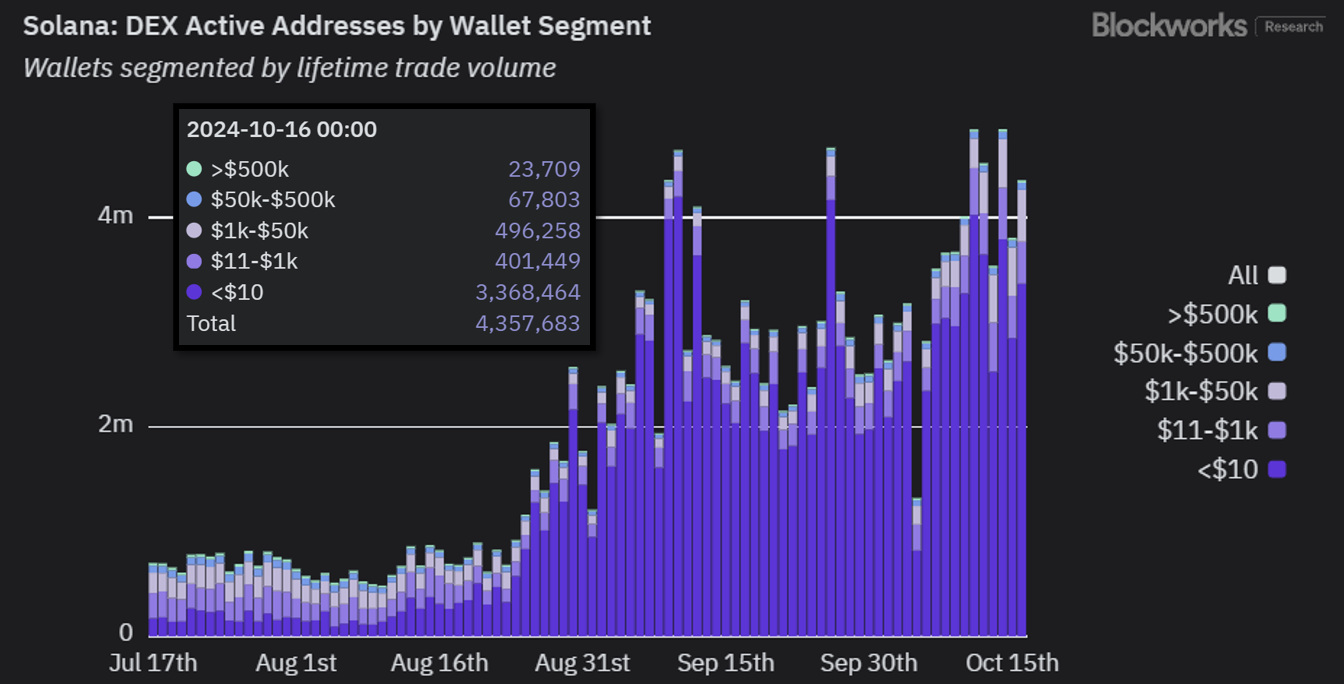

La plupart des utilisateurs Solana effectuent des transactions sur des DEX (bourses décentralisées), donc examinons de plus près l'activité sur ces plateformes. En analysant les adresses actives de Solana sur ses DEX, on découvre qu’au cours des dernières 24 heures, la majorité de ces adresses — environ 3,4 millions sur un total de 4,4 millions — ont eu un volume de transaction inférieur à 10 dollars de toute leur existence.

Cela suggère que, grâce aux faibles frais de transaction de Solana, il y a probablement une grande activité de spam ou de bots, plutôt qu’un afflux massif d’utilisateurs de haute qualité.

Source : Blockworks Research

Voici un autre exemple mentionné précédemment : en septembre, le nombre d’adresses actives quotidiennes envoyant des stablecoins sur Celo L1 (maintenant L2) a grimpé brusquement à 646 000. Ce chiffre a dépassé Tron, attirant l’attention de Vitalik Buterin et de CoinDesk.

Une analyse approfondie par Jack Hackworth, analyste de données chez Variant Fund, a révélé que 77 % de ces adresses Celo transféraient moins de deux cents, principalement parce que des milliers d’utilisateurs recevaient de minuscules montants via GoodDollar, un protocole de revenu universel de base. Dans les deux cas, les adresses actives indiquaient un usage élevé, mais une analyse minutieuse montre que cette affirmation ne tient pas.

Pour en savoir plus, consultez les travaux de Dan Smith, qui se concentre sur les erreurs fréquentes concernant les adresses actives quotidiennes.

Rentabilité des blockchains

Plutôt que de se concentrer sur les adresses actives, examinons les frais réseau comme indicateur d’activité blockchain. Les frais reflètent la consommation totale de gaz sur un protocole, sans se soucier de la question des « bons » utilisateurs.

Les analystes et investisseurs utilisent souvent les frais pour juger quelles blockchains génèrent le plus de « revenus ». Ensuite, ils considèrent l’émission de jetons vers les validateurs comme un coût. Le résultat donne la « rentabilité » de la blockchain.

C’est ainsi que Token Terminal produit des « états financiers » pour les protocoles cryptos. Par exemple, le graphique ci-dessous montre qu’Ethereum L1 a accumulé plusieurs millions de dollars de pertes au cours des deux derniers mois.

Source : Token Terminal

Le seul problème est que ce calcul ignore un facteur clé : contrairement aux chaînes PoW comme Bitcoin, sur les chaînes PoS, les utilisateurs peuvent eux-mêmes facilement percevoir les récompenses d’émission de jetons.

Après tout, si je peux obtenir un rendement de staking de 5 % en ETH/SOL via des plateformes comme Lido ou Jito, pourquoi devrais-je me préoccuper que le réseau soit « non rentable » ? Considérer l’émission de jetons comme un coût, et conclure qu’« Ethereum n’est pas rentable », est donc problématique.

Dans le monde réel, l’inflation est nuisible car lorsque les banques centrales impriment massivement de la monnaie, l’offre accrue atteint différents participants à l’économie à des moments différents, avant que les prix ne s’ajustent. Ceux qui reçoivent la nouvelle monnaie en premier bénéficient d’un avantage. C’est ce qu’on appelle l’effet Cantillon.

Dans les économies blockchain PoS, ce n’est pas le cas : l’inflation (c’est-à-dire l’émission de jetons) est distribuée simultanément à tous. Personne n’en devient donc plus riche ni plus pauvre — la richesse relative reste inchangée.

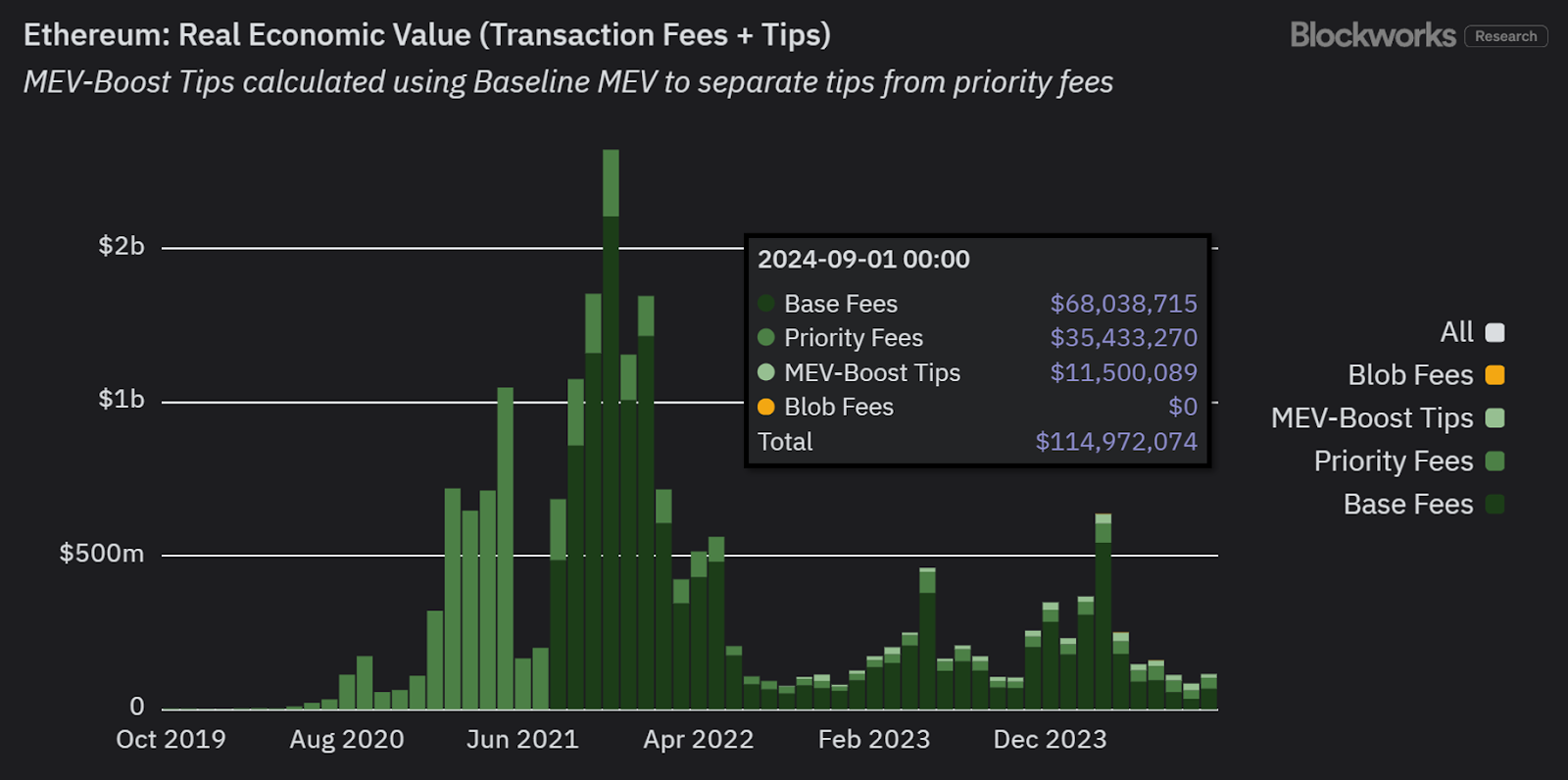

À la place, on peut envisager d’utiliser un indicateur alternatif : la Valeur Économique Réelle (REV). La REV combine les frais réseau et les pourboires MEV vers les validateurs, mais n’inclut pas l’émission de jetons comme coût.

Selon ce critère, on voit qu’Ethereum a été en réalité rentable au cours des deux derniers mois :

Source : Blockworks Research

La REV est probablement un meilleur indicateur de la demande réelle du réseau, et un indicateur de revenus plus comparable aux marchés traditionnels (TradFi).

En résumé, les méthodes comptables traditionnelles de type compte de résultat ne s’appliquent pas directement aux blockchains.

Pour approfondir ce sujet complexe, écoutez le récent épisode du podcast Bell Curve avec Jon Charbonneau.

Valeur Totale des Transactions (TTV), plutôt que Valeur Totale Sécurisée (TVS)

Les oracles sont une infrastructure clé permettant aux blockchains d’accéder à des données hors chaîne. Sans des oracles comme Chainlink, l’économie blockchain ne pourrait pas refléter fiablement les prix du monde réel.

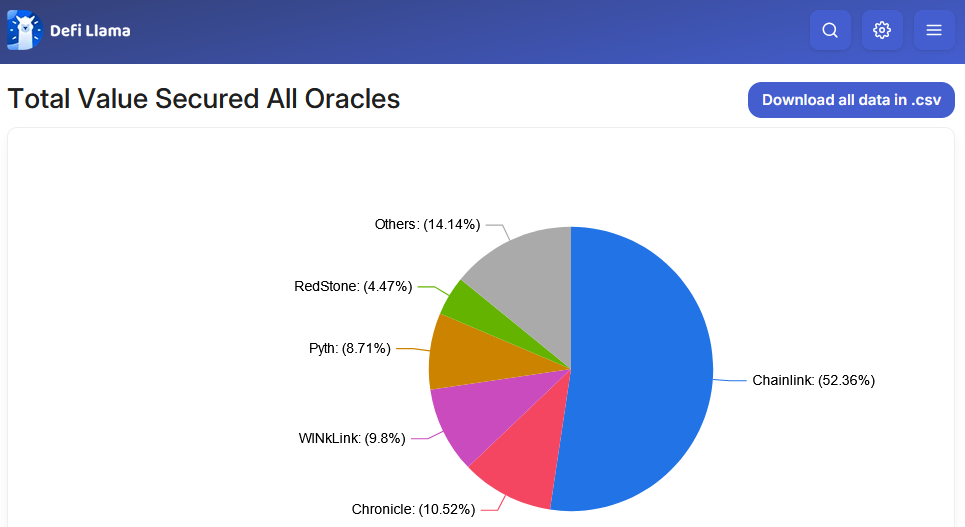

La méthode courante pour comparer la part de marché des fournisseurs d’oracles consiste à utiliser l’indicateur de « Valeur Totale Sécurisée » (TVS), qui agrège la TVL totale sécurisée par les oracles. C’est exactement ainsi que DefiLlama calcule cela :

Source : DefiLlama

Le problème de la TVS est qu’elle masque l’activité réelle sécurisée par les oracles.

Par exemple, les oracles soutenant des produits à haut débit comme les exchanges de contrats perpétuels doivent « tirer » continuellement des mises à jour de prix depuis des sources externes, avec un délai inférieur à une seconde.

Cela contraste avec les oracles « push » utilisés par les protocoles de prêt, qui n’ont besoin que de quelques mises à jour journalières, car les changements fréquents ne sont pas nécessaires.

La TVS se concentre sur la valeur totale gérée par les oracles, mais ignore la charge de performance des fournisseurs.

Autrement dit, c’est comme dire qu’un steak raffiné et une salade valent chacun 50 dollars sur le menu, donc leur valeur pour le client est identique. Or, il est évident que préparer un steak requiert beaucoup plus de travail qu’une simple salade, un aspect à prendre en compte.

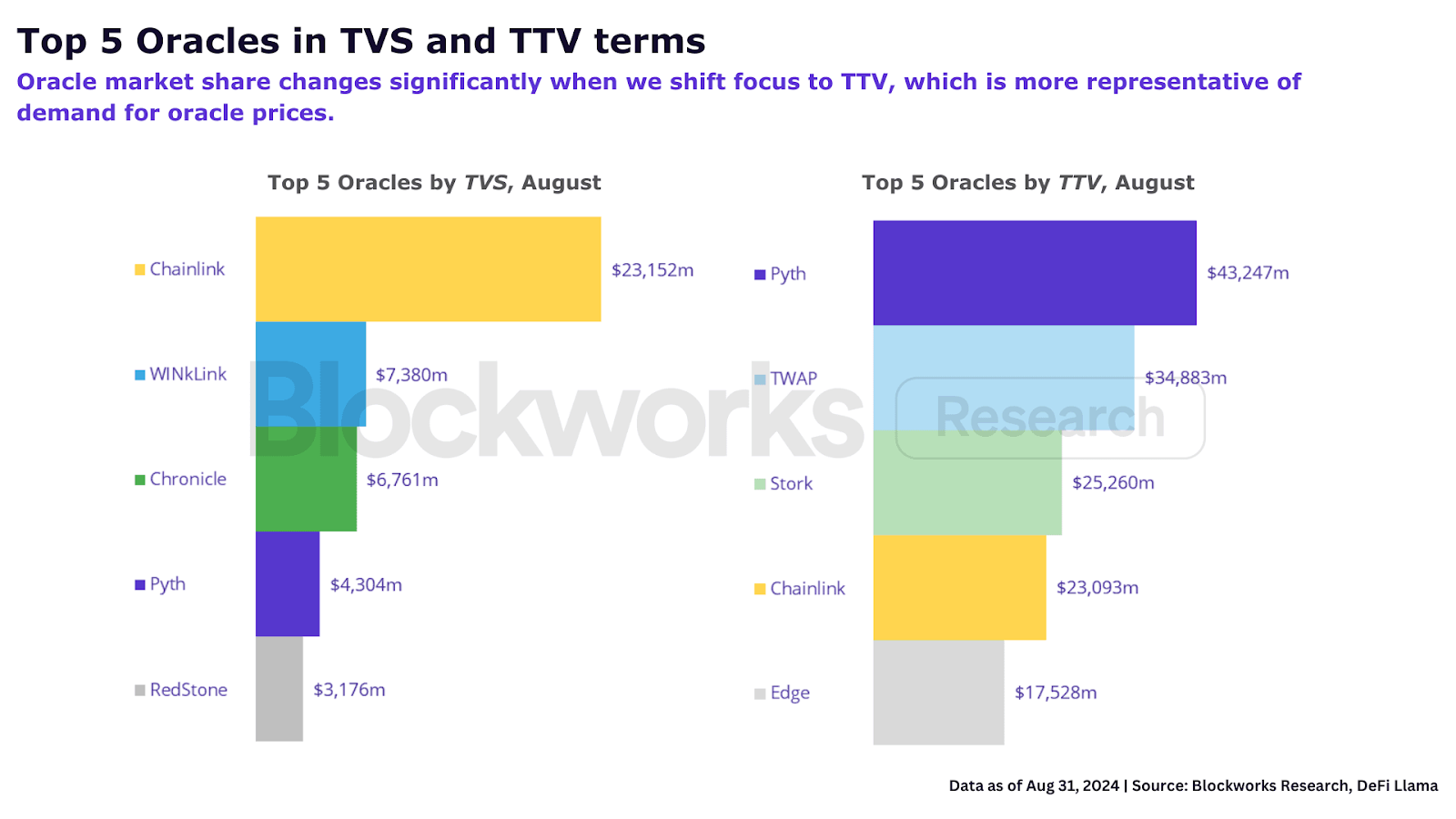

Un indicateur alternatif est la Valeur Totale des Transactions (TTV), qui prend en compte le volume transactionnel cyclique alimenté par les mises à jour de prix des oracles.

La TTV exclut les applications à faible fréquence de transaction comme les protocoles de prêt, CDP et de re-staking. Mais comme l’explique Ryan Connor, « seulement 2 à 9 % des mises à jour de prix des oracles proviennent de ces protocoles à faible fréquence ; dans le domaine crypto, c’est négligeable, étant donné la forte volatilité des indicateurs fondamentaux. »

Quand on évalue les oracles selon la TTV, la répartition du marché change radicalement.

Pour en savoir plus, consultez le rapport de Blockworks Research sur la manière dont la TTV reflète mieux les fondamentaux des oracles.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News