Rapport trimestriel sur le capital-risque crypto d'insights4.vc : montée en puissance des fonds de taille intermédiaire, l'IA au cœur de l'innovation, et recentrage des investissements vers les entreprises en phase précoce

TechFlow SélectionTechFlow Sélection

Rapport trimestriel sur le capital-risque crypto d'insights4.vc : montée en puissance des fonds de taille intermédiaire, l'IA au cœur de l'innovation, et recentrage des investissements vers les entreprises en phase précoce

L'environnement des investissements à risque dans la cryptographie au troisième trimestre 2024 affiche une attitude prudemment optimiste, avec une reprise des activités de levée de fonds et un intérêt croissant des investisseurs institutionnels.

Auteur : insights4.vc

Traduction : TechFlow

Au cours de la dernière décennie, l'industrie des cryptomonnaies a connu des changements majeurs, le capital-risque étant devenu une force motrice clé pour l'innovation et la croissance. De l'engouement pour les ICO en 2017 à l'essor de la finance décentralisée (DeFi) en 2020, ce secteur a traversé des cycles d'expansion rapide suivis de périodes d'ajustement. Aujourd'hui, alors que nous entrons dans le troisième trimestre 2024, le paysage du capital-risque crypto connaît un redémarrage après une période difficile. Pour un contexte historique détaillé sur l'évolution du capital-risque, nous vous invitons à consulter notre article intitulé « L’évolution du capital-risque crypto : rétrospective sur 15 ans ».

Reprise du financement

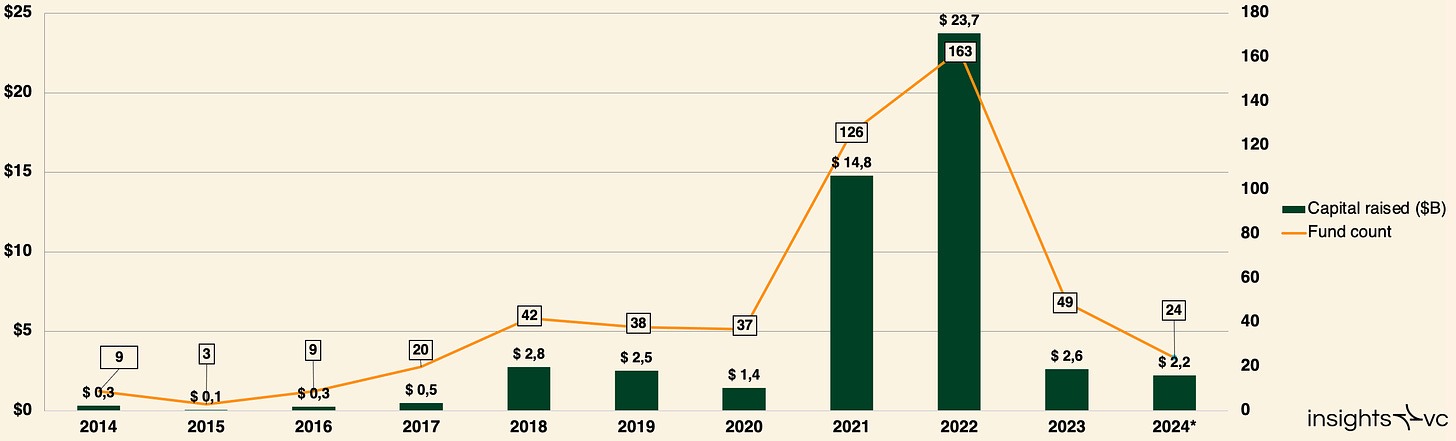

Dynamique de levée de fonds par les fonds de capital-risque crypto (au 30 août 2024)

À la date du 30 août 2024, 24 fonds ont levé un total de 2,2 milliards de dollars, signalant une tendance haussière qui pourrait dépasser le montant total levé en 2023. Ce redressement s’explique principalement par les facteurs suivants :

-

Stabilisation du marché : En mars 2024, la capitalisation boursière totale du marché crypto atteignait 93 % de son pic précédent.

-

Participation institutionnelle : L'entrée d'institutions financières traditionnelles telles que BlackRock, Fidelity Investments et Franklin Templeton renforce la confiance du marché.

-

Maturité des projets : Les projets financés pendant la période faste 2020–2022 arrivent à maturité, offrant désormais des opportunités d'investissement attrayantes.

Sentiment des investisseurs

D'après une enquête réalisée par Coinbase Institutional, 64 % des investisseurs institutionnels existants prévoient d’augmenter leurs investissements en cryptomonnaies au cours des trois prochaines années, tandis que 45 % des non-investisseurs envisagent d’y entrer durant cette période. Par ailleurs, près de 60 % des répondants estiment que les prix des cryptomonnaies augmenteront au cours de l’année à venir.

Transition vers les fonds de taille intermédiaire

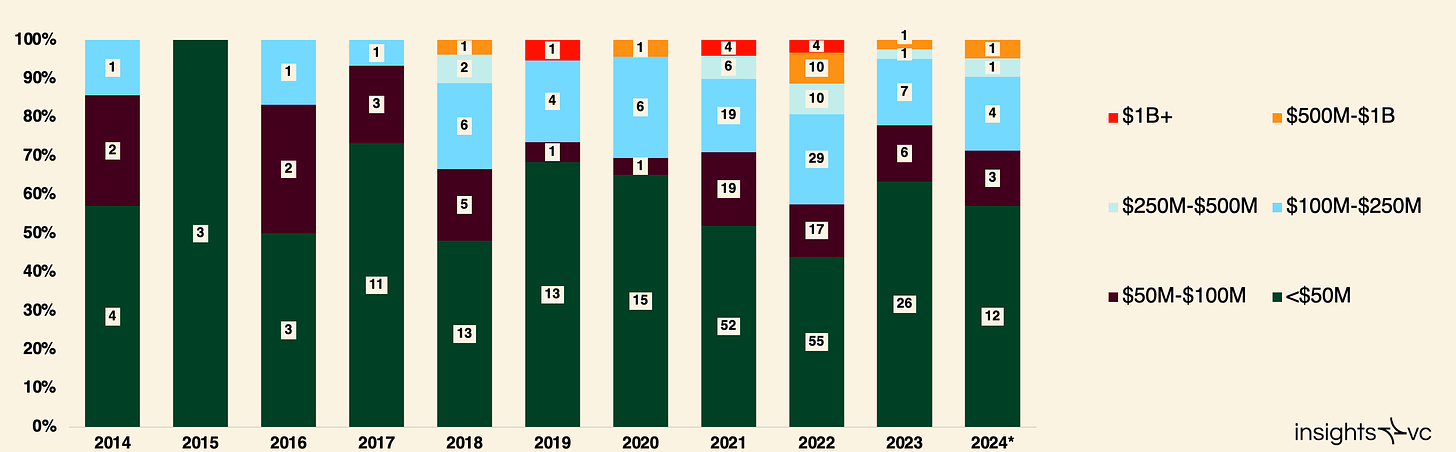

Nombre de fonds de capital-risque crypto par taille (au 30 août 2024)

Par le passé, le capital-risque crypto était dominé par des fonds de petite taille (100 millions de dollars ou moins), reflétant le stade précoce du développement du secteur. Toutefois, depuis 2018, les fonds se sont progressivement recentrés sur les tailles intermédiaires (entre 100 millions et 500 millions de dollars). La taille médiane des fonds a augmenté de 76,0 %, passant de 25 millions de dollars en 2023 à 41,3 millions de dollars en 2024.

Les grands fonds (d’une valeur de 1 milliard de dollars ou plus) avaient connu une forte croissance entre 2019 et 2022, mais leur activité a été minime en 2023 et 2024. Les principaux défis rencontrés incluent :

-

Difficulté de déploiement des capitaux : Les grands fonds peinent à trouver des startups nécessitant des montants aussi élevés.

-

Pression sur les valorisations : Le besoin d'investir de grosses sommes pousse à la hausse des valorisations, augmentant ainsi le risque. Néanmoins, certains fonds comme Pantera Capital (objectif de 1 milliard de dollars) et Standard Crypto (objectif de 500 millions de dollars) restent actifs. Ces derniers élargissent leur champ d’investissement au-delà des cryptomonnaies, notamment vers l’intelligence artificielle (IA), afin de mieux déployer leurs capitaux.

Domination des nouveaux gestionnaires

En termes de nombre de fonds, les nouveaux gestionnaires restent dominants, ayant levé chaque année entre 77 % et 87 % des fonds ces cinq dernières années. Cette tendance s'explique par :

-

Avantage technologique par spécialisation : Le domaine crypto exige des connaissances techniques approfondies, que possèdent souvent les nouveaux gestionnaires.

-

Focus sur des marchés de niche : En raison de la nature spécialisée du secteur crypto, peu de sociétés généralistes de capital-risque lancent de nouveaux fonds dédiés.

La proportion de premiers fonds est passée d’environ 58 % en 2020 à 45,8 % en 2024. Toutefois, avec la reprise du marché, on s’attend à un « effet haltère », où les nouveaux gestionnaires ainsi que les gestionnaires expérimentés spécialisés dans le crypto réussiront particulièrement bien à lever des fonds.

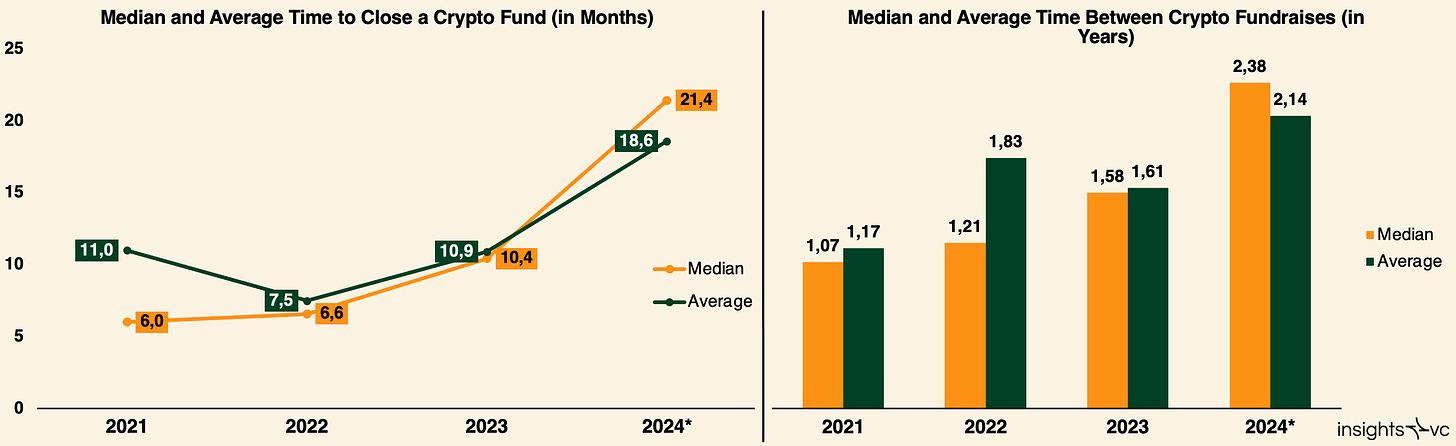

Allongement du cycle de levée de fonds

Remarque : données au 30 août 2024

Entre 2021 et 2024, l'intervalle médian entre deux levées de fonds est passé de 1,1 an à 2,4 ans, tandis que le temps médian de clôture d’un fonds est passé de 6 mois à 21,4 mois. Cette évolution s'explique notamment par :

-

Prudence accrue des investisseurs : Les partenaires limités (LPs) sont devenus plus sélectifs et exigent des évaluations plus rigoureuses.

-

Conditions du marché : Pendant le marché baissier, les gestionnaires ralentissent le déploiement du capital. Sans retours significatifs distribués aux LPs, les investisseurs avertis dans le crypto pourraient rester prudents. Certains gestionnaires détenant des jetons pourraient même liquider leurs positions, même à perte, afin de montrer des résultats.

Capital-risque au troisième trimestre 2024

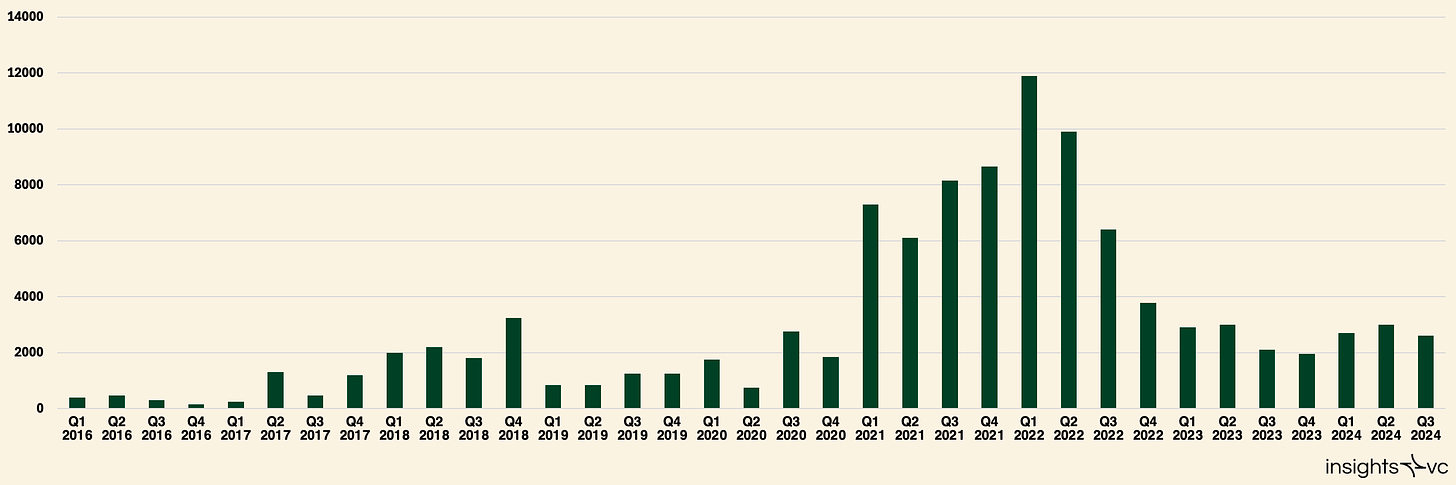

Investissements en capital-risque crypto par trimestre (2016–2024)

Au troisième trimestre 2024, les investisseurs en capital-risque ont alloué environ 2,7 milliards de dollars à des startups crypto et blockchain, en baisse de 10 % par rapport aux 3 milliards de dollars du deuxième trimestre 2024. Ce recul reflète une stratégie d'investissement plus prudente face à l'incertitude persistante du marché.

Bien que les investissements trimestriels aient diminué, le montant total des investissements en 2024 devrait atteindre ou légèrement dépasser celui de 2023. Cela indique que, malgré les fluctuations à court terme, l’intérêt global pour le capital-risque crypto et blockchain reste stable sur une base annuelle.

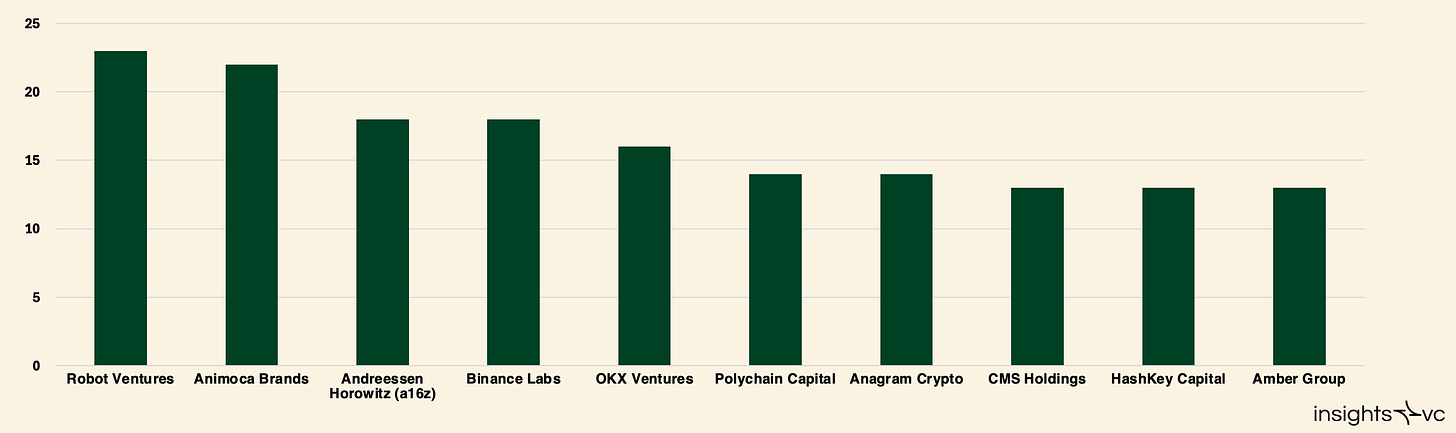

Les investisseurs les plus actifs

Investisseurs les plus actifs (1er juillet 2024 – 15 octobre 2024)

Entre le 1er juillet et le 15 octobre 2024, les investisseurs les plus actifs dans le secteur crypto ont confirmé leur engagement continu en faveur de l'innovation, en particulier auprès des jeunes entreprises. En tête figure Robot Ventures, avec 23 investissements réalisés durant cette période. Animoca Brands suit avec 22 investissements, Andreessen Horowitz (a16z) et Binance Labs chacun à 18. OKX Ventures a conclu 16 transactions, Polychain Capital et Anagram Crypto ont participé chacun à 14 investissements. CMS Holdings, HashKey Capital et Amber Group ont chacun réalisé 13 opérations, s'imposant comme des acteurs majeurs du capital-risque crypto.

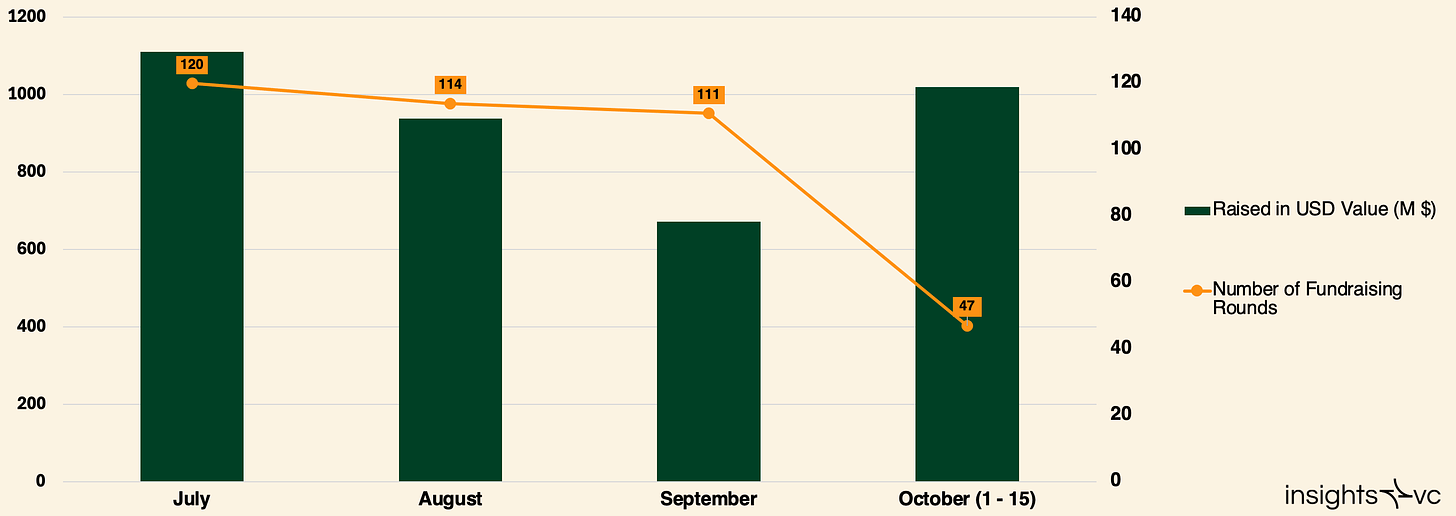

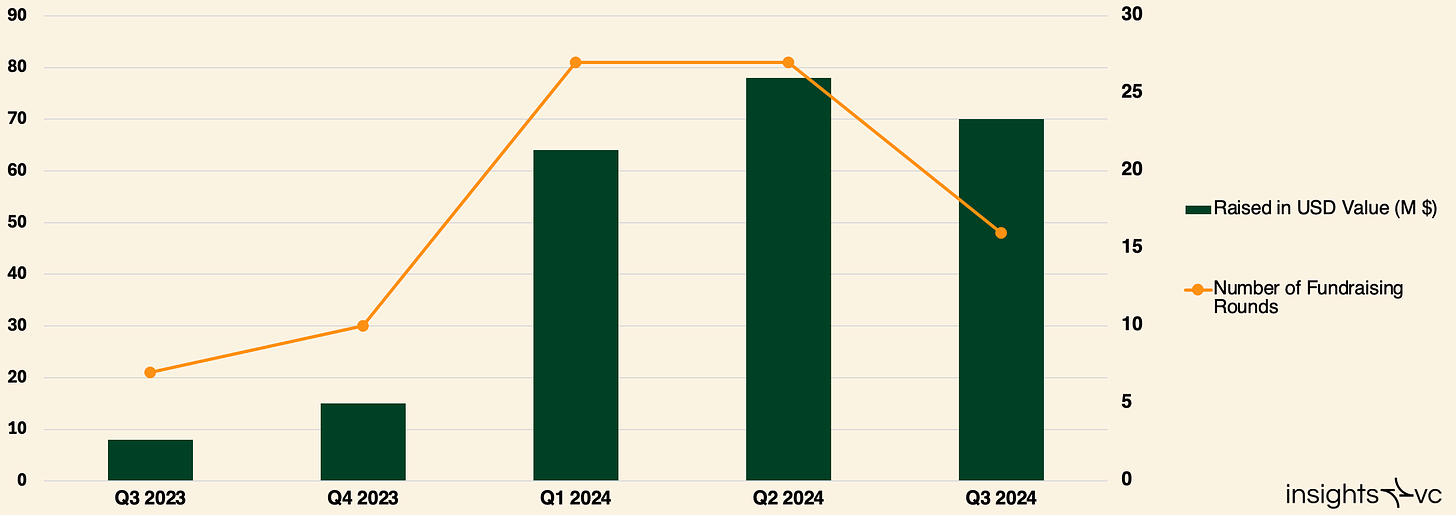

Tours de financement (1er juillet 2024 – 15 octobre 2024)

Montant total levé et nombre de tours de financement (1er juillet – 15 octobre 2024)

Entre le 1er juillet et le 15 octobre 2024, malgré une baisse générale des investissements en capital-risque, plusieurs tours importants témoignent d’un intérêt soutenu pour les projets à fort potentiel. Praxis Society se distingue en levant 525 millions de dollars, sans divulgation du stade, avec le soutien de personnalités influentes telles que Dan Romero, Fred Ehrsam, Brian Armstrong et Erik Voorhees.

Au troisième trimestre 2024, Celestia arrive en tête des levées avec 100 millions de dollars pour son réseau modulaire de disponibilité des données. Suit Sentient, qui a levé 85 millions de dollars pour sa plateforme open source de développement d’IA. Story Protocol a obtenu 80 millions de dollars pour la gestion des droits de propriété intellectuelle sur blockchain, tandis que Infinex a levé 65,2 millions de dollars pour son exchange décentralisé. Chaos Labs, spécialisé dans la sécurité des protocoles crypto, a levé 55 millions de dollars, et Sahara AI a collecté 37 millions de dollars pour son réseau d’IA décentralisé. D'autres levées notables incluent Drift Protocol (25 millions), Helius (21,7 millions), B3 Fun (21 millions) et Caldera (15 millions), destinés au développement de blockchains modulaires.

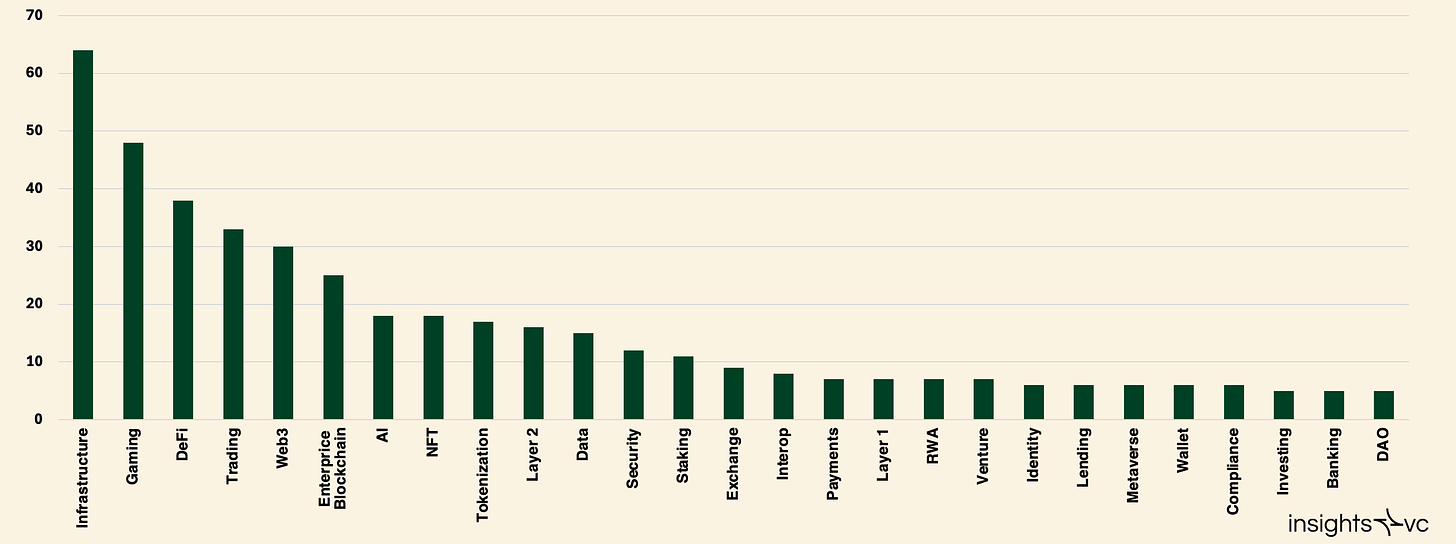

Répartition des transactions de capital-risque crypto – T3 2024

L’analyse montre qu’en nombre de transactions, les projets d’infrastructure crypto arrivent en tête avec 64 opérations, suivis par les projets de jeu (48) et les projets DeFi (38). Cela illustre une priorité accordée à l’infrastructure et au développement blockchain, tout en observant une croissance de l’intérêt pour le jeu et la finance décentralisée.

Investissements et prix du Bitcoin

Historiquement, il existait une forte corrélation entre le prix du Bitcoin et le volume des investissements dans les startups crypto. Depuis janvier 2023 toutefois, cette relation s’est considérablement affaiblie. Malgré des records historiques atteints par le Bitcoin, l’activité de capital-risque n’a pas suivi la même trajectoire ascendante.

Causes possibles :

-

Réduction de l’intérêt des investisseurs : En raison de l’incertitude réglementaire et de la volatilité du marché, les investisseurs institutionnels pourraient adopter une attitude plus prudente.

-

Déplacement de l’attention du marché : Le focus actuel sur le Bitcoin pourrait faire négliger d’autres opportunités d’investissement dans l’écosystème crypto.

-

Contexte général du capital-risque : Le marasme global du marché du capital-risque affecte également les investissements dans le secteur crypto.

Tendances d'investissement

Au troisième trimestre 2024, 85 % du capital-risque a été alloué à des entreprises en phase initiale, contre seulement 15 % aux entreprises en phase avancée. Cela indique une préférence marquée pour les startups à fort potentiel de croissance, probablement en raison de valorisations plus basses et d’un rendement potentiel plus élevé. Bien que les transactions en amont des semences aient légèrement diminué, elles restent solides par rapport aux cycles précédents, reflétant un intérêt durable pour les jeunes entreprises.

Les startups crypto soutenues par du capital-risque ont atteint leur plus bas niveau de valorisation fin 2023, mais ont commencé à rebondir au deuxième trimestre 2024 avec la nouvelle hausse du Bitcoin. Au troisième trimestre 2024, la valorisation préalable médiane s’établit à 23 millions de dollars, avec une taille moyenne de transaction de 3,5 millions de dollars.

En ce qui concerne la répartition sectorielle, la majorité des investissements dans lesLayer 1, les blockchains d’entreprise et la DeFi se concentrent sur les entreprises en phase initiale, soulignant l’accent mis sur l’innovation. En revanche, lessociétés minières attirent davantage de capitaux en phase avancée, probablement en raison de leurs besoins élevés en ressources.

L’analyse de la maturité sectorielle montre que laphase initiale domine encore dans la plupart des catégories, signifiant que le marché continue de privilégier les nouveaux entrants et l’innovation. Les investissements enphase avancée se concentrent plutôt sur l’extraction et l’infrastructure, domaines où les entreprises matures nécessitent de gros investissements pour croître.

Le taux de transactions en phase initiale reste élevé dans toutes les catégories, conformément à la tendance du deuxième trimestre 2024. Le nombre de transactions en phase avancée reste stable par rapport au trimestre précédent, indiquant une continuité dans les investissements vers les entreprises matures.

Nouvelles tendances du troisième trimestre 2024

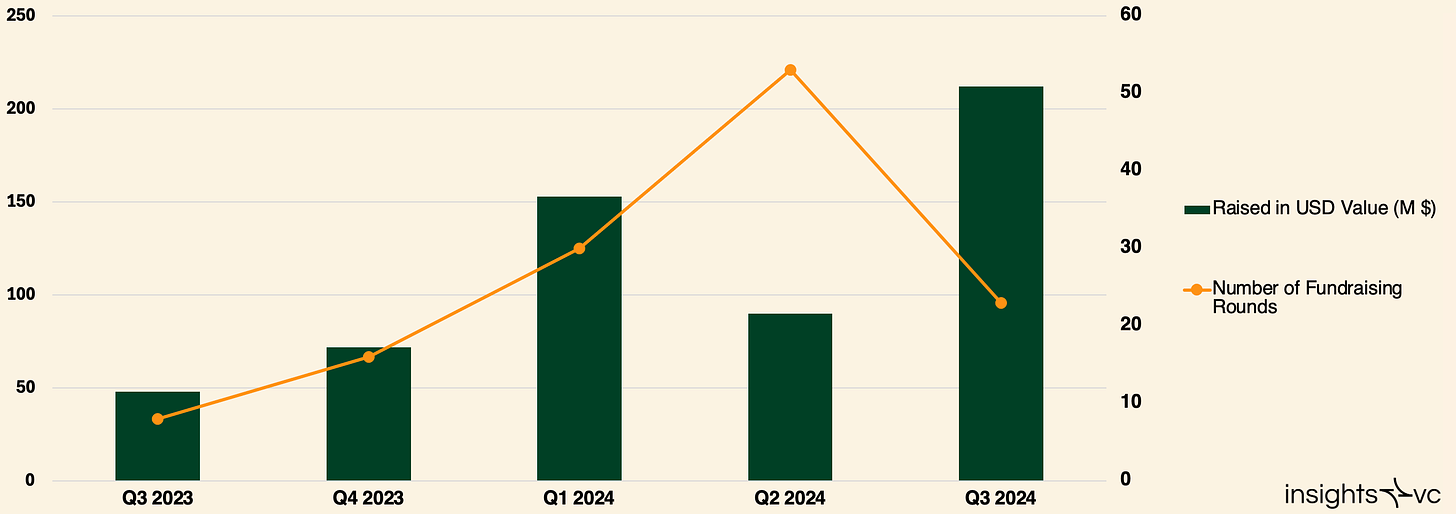

Au troisième trimestre 2024, l’IA est devenue un thème central dans le capital-risque, en particulier en termes de croissance annuelle, bien qu’elle ne domine pas encore par le nombre d’annonces de tours. L’intérêt pour l’IA est stimulé par l’émergence de modèles open source, son impact sur la création de contenu et le potentiel du raisonnement décentralisé. Le financement des projets IA dans l’écosystème crypto a bondi de 340 % par rapport au troisième trimestre 2023, témoignant d’un enthousiasme accru des investisseurs. Parmi les leaders : Sentient, avec 85 millions de dollars levés, Sahara AI, avec 37 millions, et Balance, avec 30 millions.

Montant levé par les projets crypto-IA (T3 2023 – T3 2024)

L’un des domaines à la croissance la plus spectaculaire est celui desréseaux d’infrastructure physique décentralisée (DePIN), dont les levées ont augmenté de691 % entre le troisième trimestre 2023 et le troisième trimestre 2024. Les principales opérations incluent DAWN Internet (18 millions de dollars levés – analyse détaillée ici), Project Zero 2050 (subvention de 12 millions), Mawari XR (10 millions), Pipe Network (10 millions), et Daylight Energy (9 millions).

Financements des projets DePIN (T3 2023 – T3 2024)

Conclusion

Le paysage du capital-risque crypto au troisième trimestre 2024 reflète une prudence teintée d’optimisme, marqué par une reprise des levées de fonds et une augmentation de l’intérêt des investisseurs institutionnels. Le passage vers des fonds de taille intermédiaire et la domination persistante des nouveaux gestionnaires montrent que le secteur s’adapte aux changements du marché et mûrit progressivement. Malgré une baisse temporaire des investissements et des cycles de levée allongés, l’attention soutenue portée aux jeunes entreprises et l’émergence de tendances comme l’intégration de l’IA démontrent une résilience de l’écosystème, désormais préparé à une nouvelle phase de croissance. Dans l’ensemble, le secteur affiche une force potentielle encourageante, annonciatrice d’un nouvel élan à venir.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News