Analyse complète des évolutions du marché cryptographique au troisième trimestre 2024 : montée en puissance du bitcoin et des stablecoins, explosion du staking de l’Ethereum

TechFlow SélectionTechFlow Sélection

Analyse complète des évolutions du marché cryptographique au troisième trimestre 2024 : montée en puissance du bitcoin et des stablecoins, explosion du staking de l’Ethereum

La participation croissante des institutions aux ETF sur bitcoin, l'essor du staking de l'Ethereum et le rôle accru des stablecoins en tant que moteur clé de l'activité du marché.

Rédaction : Coinbase & Glassnode

Traduction : Felix, PANews

Quelles ont été les évolutions du marché de la cryptomonnaie au cours des trois derniers mois ? Le prix du bitcoin a globalement évolué de manière latérale entre 50 000 et 60 000 dollars, avec quelques fluctuations. Toutefois, un examen plus attentif révèle que d’importants développements sont en cours en coulisses.

Premièrement, la liquidité et la complexité du marché de la cryptomonnaie ont augmenté ce trimestre. L’intérêt des institutions pour les crypto-monnaies reste fort. Les ETF américains sur le bitcoin physique ont enregistré des entrées nettes de 5 milliards de dollars, indiquant une participation institutionnelle continue malgré les fluctuations occasionnelles. Le prix de l’Ethereum a atteint un nouveau sommet historique, reflétant la recherche par la finance traditionnelle de nouveaux moyens d’interagir avec les actifs numériques. Par ailleurs, les stablecoins restent l’une des applications les plus répandues des cryptomonnaies, avec une capitalisation record de 1 700 milliards de dollars, dont l’utilité croissante dans les transactions transfrontalières et autres domaines est confirmée par des volumes d’échanges en hausse constante.

Ce rapport présente une analyse complète des forces motrices derrière ces tendances. Il identifie également les changements et orientations possibles des principaux actifs (notamment le Bitcoin et l’Ethereum) à l’approche de la fin de l’année.

Voici l’intégralité du rapport :

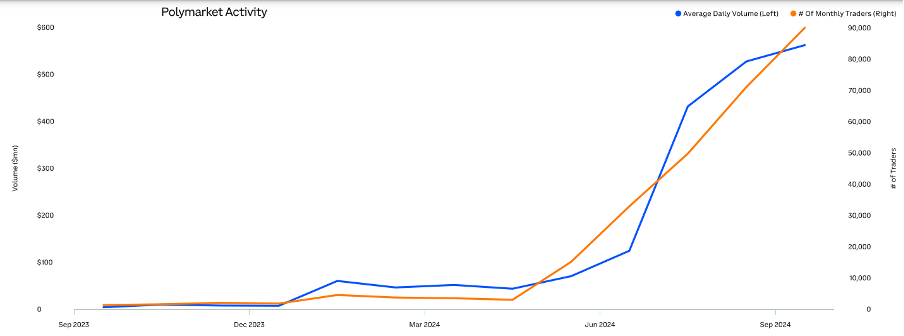

Polymarket est l’application phare de cette année électorale marquée par la cryptomonnaie, illustrant comment la technologie blockchain peut améliorer la transparence, l’accessibilité et la confiance sur les marchés et l’information.

Source : @rchen8, Dune Analytics, Grayscale Investments

Données au 30 septembre

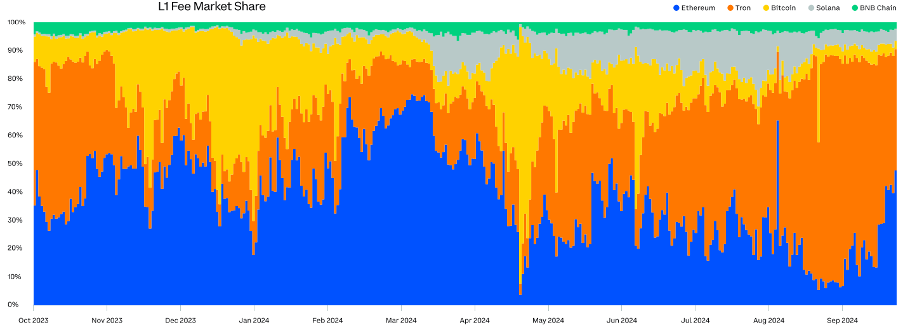

Dans les blockchains de niveau 1 (L1), la part de marché des frais sur Ethereum s’est redressée, passant d’un creux de 9 % fin août à 40 % fin septembre.

Source : Token Terminal, 24 septembre

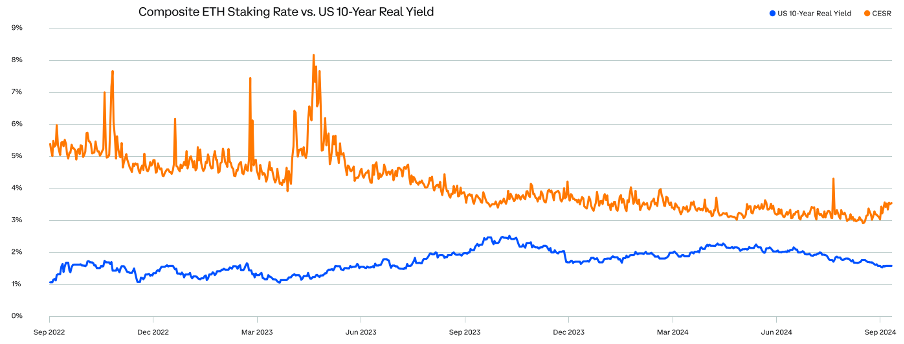

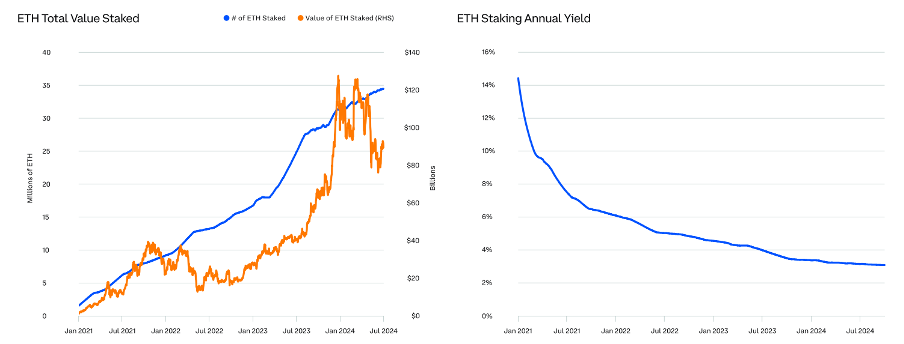

Le rendement du staking de l’Ethereum est plus de deux fois supérieur au rendement réel (ajusté de l’inflation) des obligations américaines à 10 ans.

Source : CoinDesk Indices

(Le CESR mesure le rendement annualisé moyen perçu par les validateurs qui stake leur ETH, composé des récompenses de consensus et des frais prioritaires ; bien que l’inflation de l’ETH ait été négative pendant la majeure partie de son histoire, elle est récemment devenue positive, ce dont les stakers doivent tenir compte dans leurs calculs de rendement.)

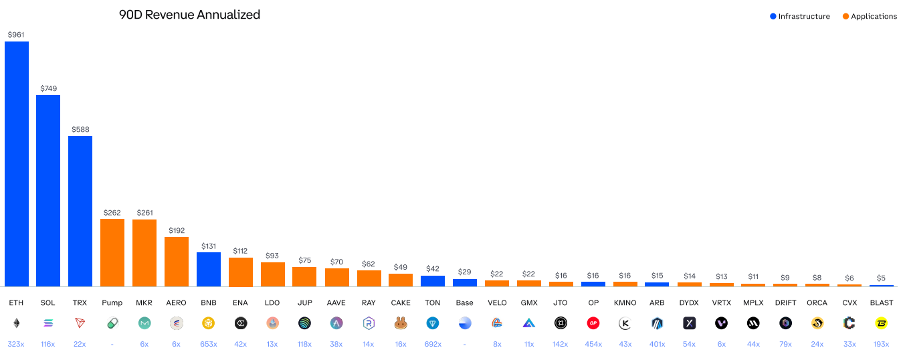

De nombreuses applications performantes génèrent désormais plus de revenus que l’infrastructure sur laquelle elles fonctionnent.

Sources : Token Terminal, MakerBurn, DeFiLlama, Tronscan

Revenu annualisé calculé sur les 90 derniers jours. Les revenus Solana incluent les frais de base, les frais prioritaires et les pourboires MEV. Données au 25 septembre.

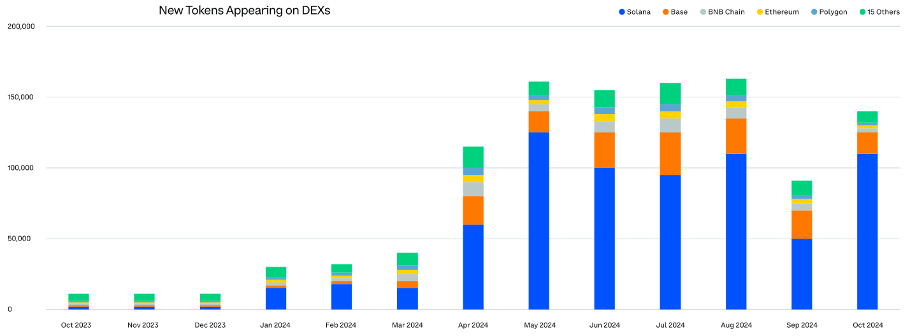

L’année dernière, le volume d’émission de jetons a explosé par 13, avec une part dominante pour Solana.

Source : Dune Analytics

Aperçu du marché

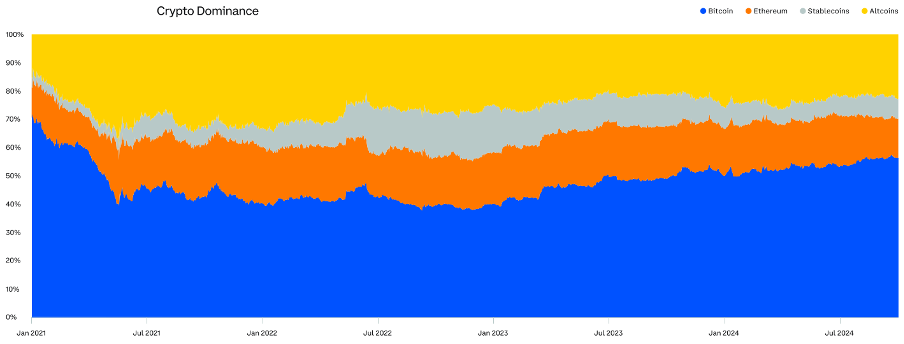

Alors que les participants au marché se tournent vers les actifs les plus qualitatifs, la domination du BTC et des stablecoins a augmenté tous deux au troisième trimestre.

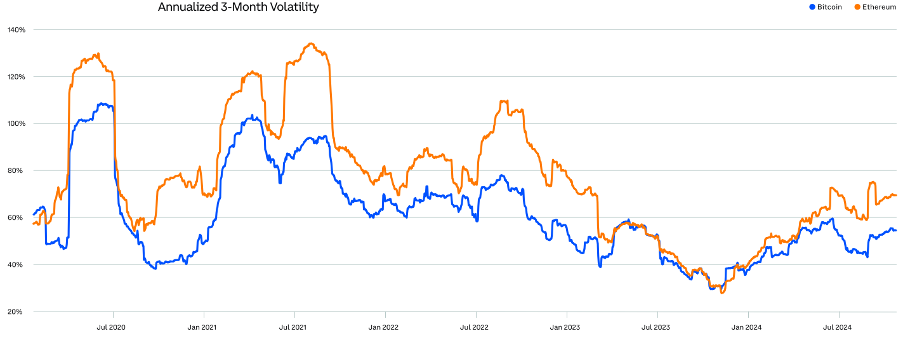

Avec la maturité croissante du marché, la volatilité du BTC et de l’ETH affiche une tendance nettement baissière.

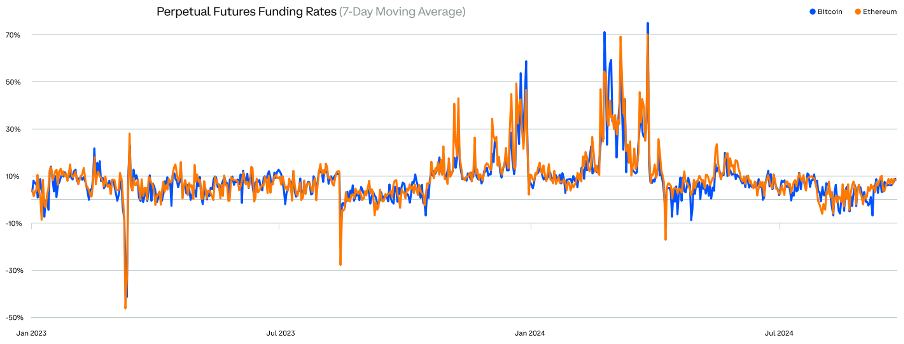

Au troisième trimestre, les taux de financement des contrats perpétuels ont évolué dans une fourchette étroite, indiquant un équilibre entre acheteurs et vendeurs.

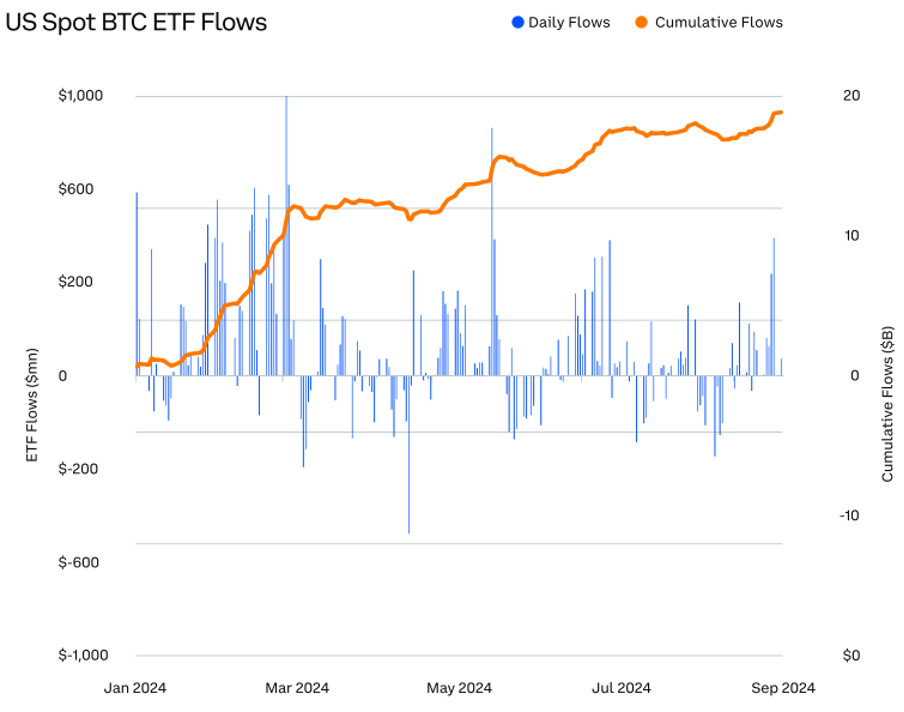

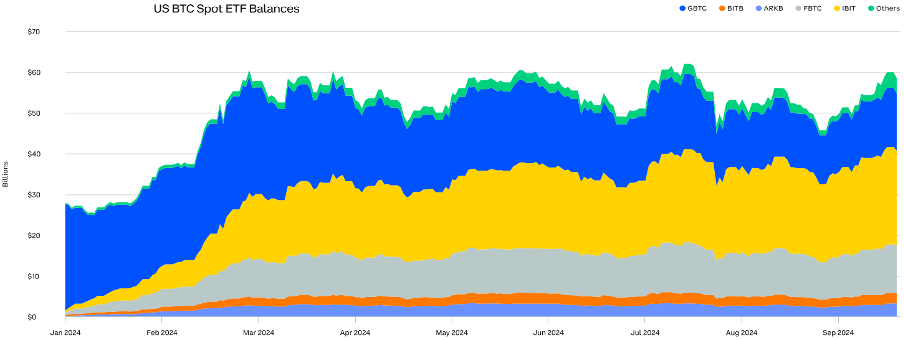

Les ETF américains sur le BTC physique ont attiré plus de 5 milliards de dollars d’entrées nettes au troisième trimestre.

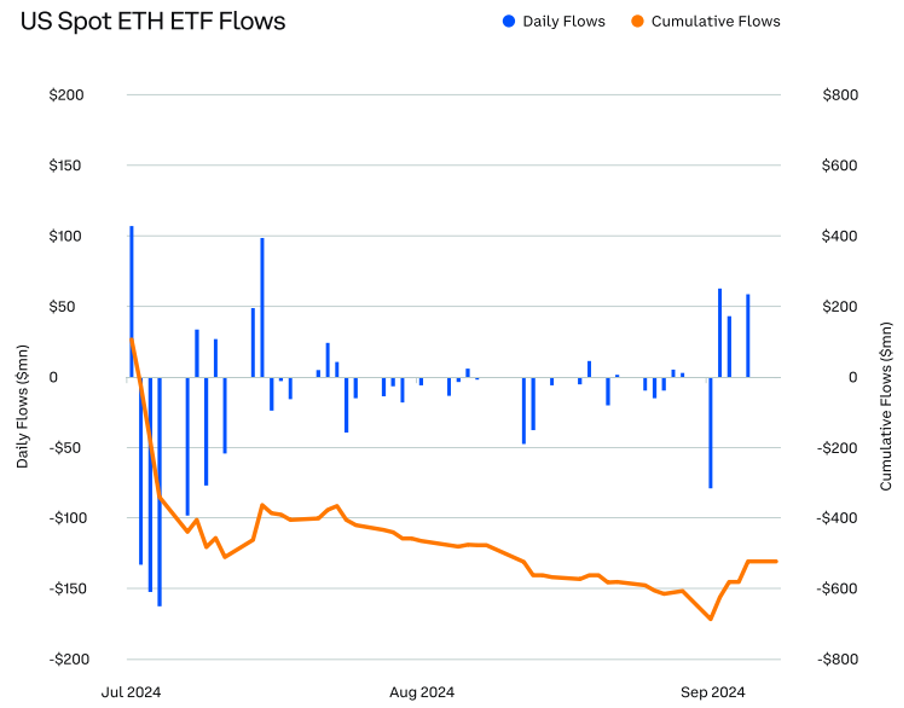

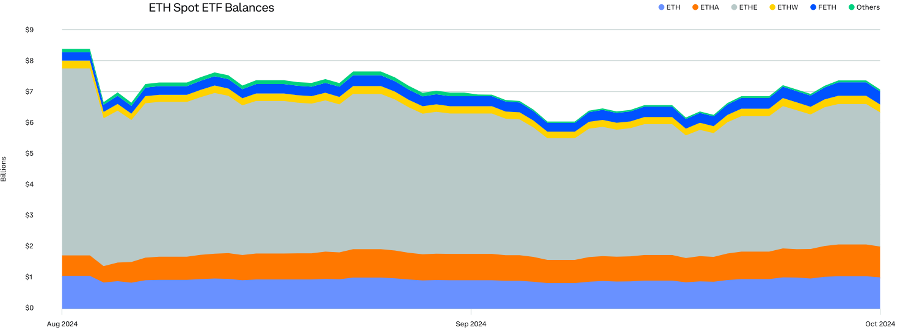

Après plusieurs semaines de sorties nettes, les flux des ETF américains sur l’ETH physique ont rebondi finalement à la fin du troisième trimestre.

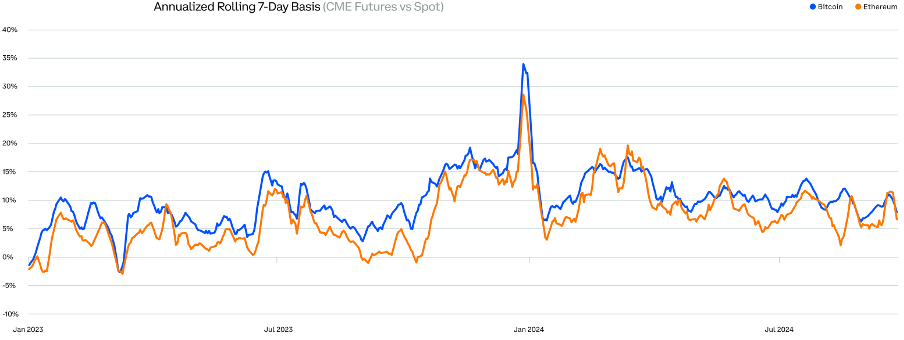

Les primes au comptant (futures CME moins spot) du BTC et de l’ETH ont toutes deux diminué au troisième trimestre.

Les variations extrêmes de la prime, qu’elles soient positives ou négatives, sont souvent liées à de fortes oscillations du sentiment du marché.

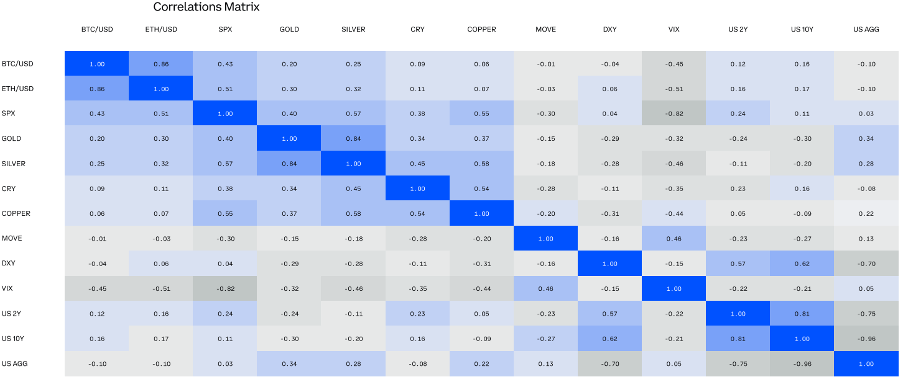

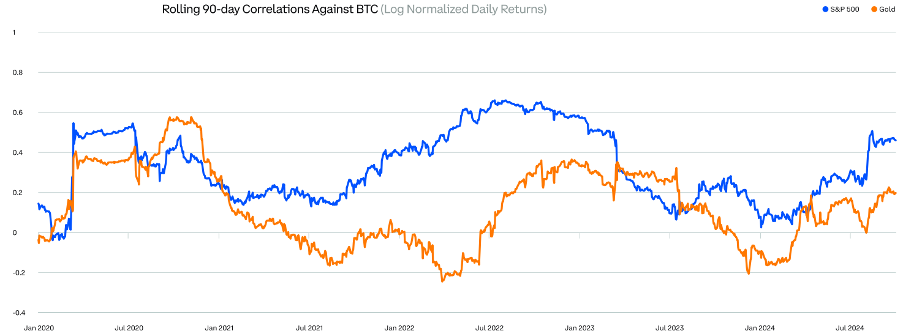

Les cryptomonnaies présentent une faible corrélation, voire une corrélation négative, avec toutes les grandes catégories d’actifs.

Sources : Bloomberg, Coinbase. Données du 1er juillet au 30 septembre

Depuis 2020, la corrélation moyenne entre le bitcoin et l’indice S&P 500 n’est que de 0,33, celle avec l’or n’étant que de 0,13.

Essor des stablecoins

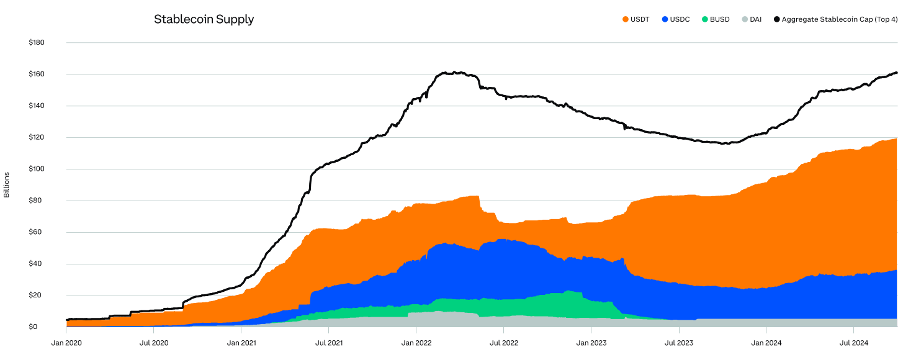

Au troisième trimestre 2024, la capitalisation totale des stablecoins a atteint près de 1 700 milliards de dollars, un record historique, tandis que de nouvelles réglementations européennes issues du règlement MiCA sont entrées en vigueur.

Ces deux événements illustrent l’adoption croissante des stablecoins par le grand public et une reconnaissance accrue de leurs avantages – rapidité, coût et sécurité. Les stablecoins sont de plus en plus utilisés pour construire des systèmes de paiement, faciliter les virements et simplifier les transactions transfrontalières.

L’intégration des stablecoins aux systèmes de paiement existants n’est qu’un exemple parmi d’autres de l’application croissante des cryptomonnaies à l’économie réelle.

Alors que les participants au marché continuent d’utiliser les stablecoins pour de nouveaux et anciens cas d’usage, l’offre de stablecoins a atteint un niveau record au troisième trimestre.

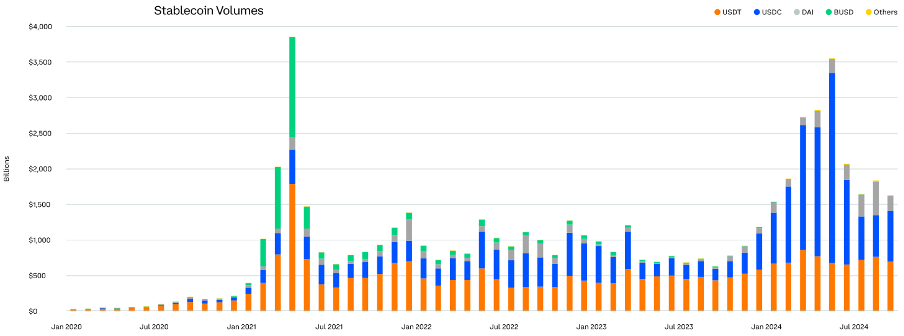

Jusqu’à présent cette année, le volume des transactions en stablecoins a bondi à près de 20 000 milliards de dollars.

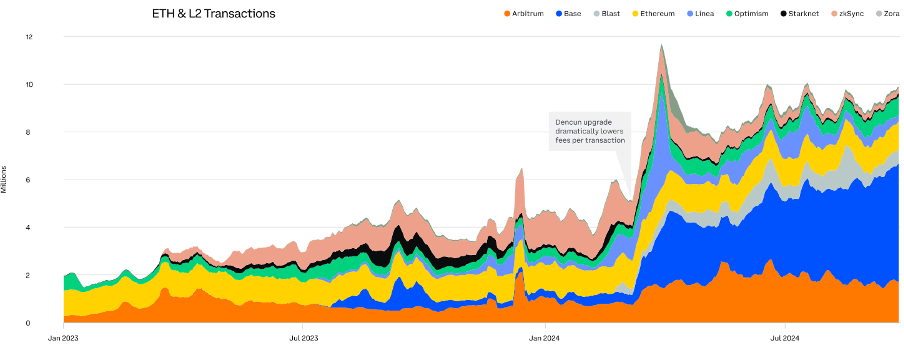

Niveau 2 (L2)

À l’approche du quatrième trimestre, le prix de l’ETH revient à son niveau de début d’année. Mais au-delà du prix, on observe un écosystème Ethereum en forte croissance, porté notamment par de nouveaux L2 innovants.

Tant les développeurs que les utilisateurs continuent de migrer vers la blockchain, entraînant une hausse spectaculaire du nombre d’utilisateurs actifs et du volume de transactions. Parallèlement, après la mise à jour Dencun d’Ethereum, les frais sur les L2 ont chuté fortement.

Bien qu’il reste à voir comment l’activité se répartira entre la L1 Ethereum et les divers L2, ceux-ci apportent davantage d’utilisateurs, d’activités et d’innovations à l’écosystème Ethereum.

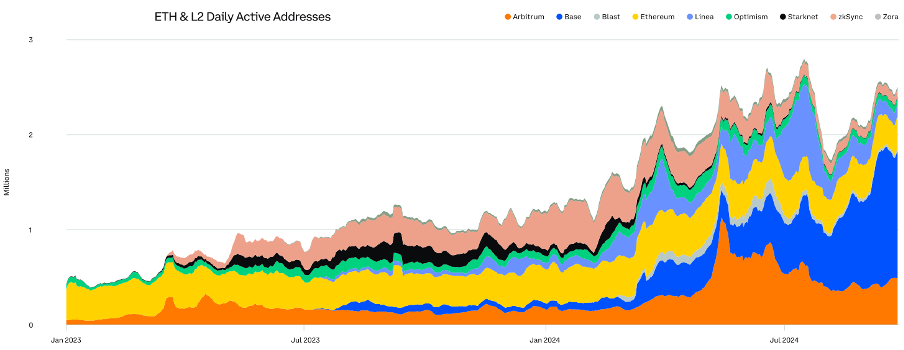

Cette année, le nombre d’adresses actives quotidiennement dans l’écosystème Ethereum a grimpé en flèche, avec une augmentation particulièrement marquée sur les L2, dont Base arrive en tête.

Avec la floraison de nouveaux L2 et nouveaux cas d’usage, le volume quotidien des transactions dans l’écosystème Ethereum a été multiplié par cinq depuis le début de l’année 2023.

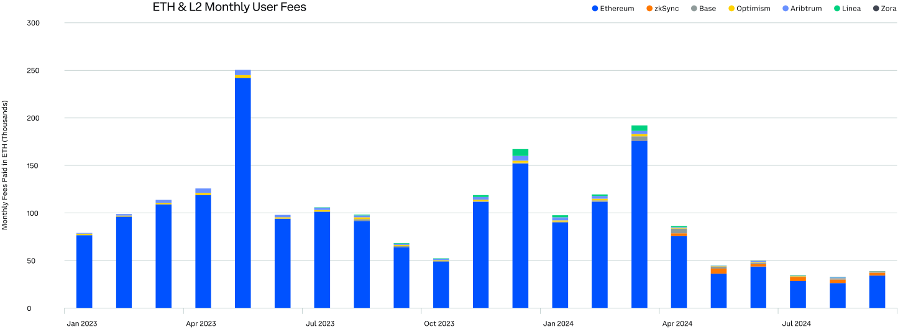

Depuis la mise à jour Dencun d’Ethereum en mars 2024, qui a considérablement réduit les frais de transaction sur les L2, le montant total des frais payés a chuté malgré une activité transactionnelle en forte hausse.

Bitcoin (BTC)

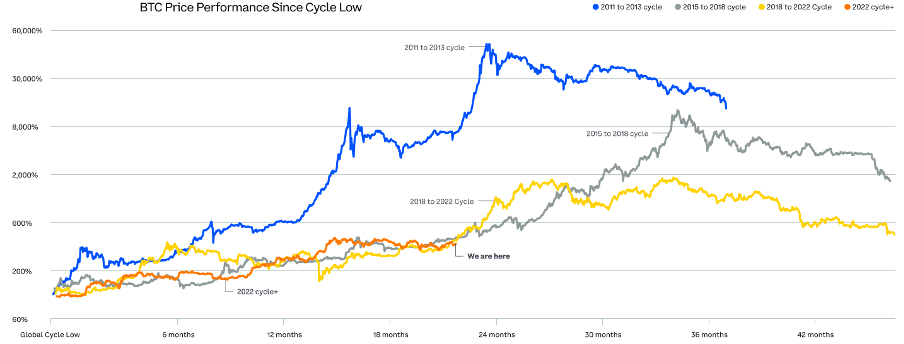

Le cycle actuel du BTC suit étroitement les cycles 2015-2018 et 2018-2022, qui ont respectivement généré des rendements totaux proches de 2 000 % et 600 %.

Le bitcoin a connu quatre cycles, chacun comprenant phases haussières et baissières. Ce graphique compare le cycle de marché actuel (débuté en 2022) aux précédents. (Les performances passées ne préjugent pas des résultats futurs.)

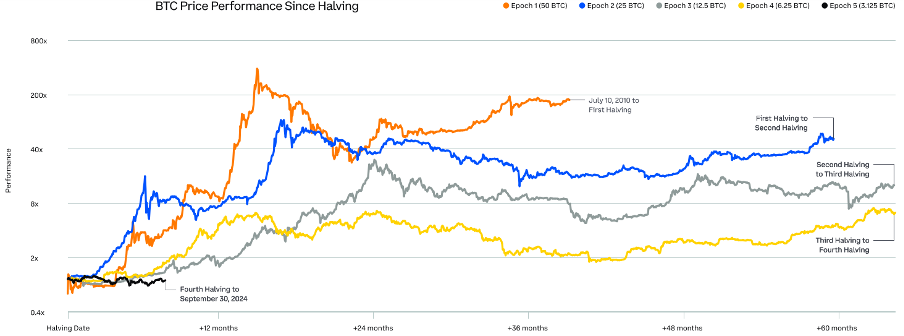

La performance du BTC depuis la quatrième halving ressemble le plus à celle observée après la troisième halving, où le prix est resté stable plusieurs mois avant de connaître une forte hausse dans l’année suivant l’événement.

Ce graphique mesure le rendement total du bitcoin à chaque période de halving. Après chaque halving, le prix a tendance à évoluer latéralement, comme durant les six mois écoulés depuis avril 2024. Toutefois, durant les 12 mois suivant chacun des trois premiers halvings, le prix a fortement augmenté : +1 000 % après le premier, +200 % après le deuxième, et +600 % après le troisième. Depuis le quatrième halving du 19 avril 2024 (ligne noire), le prix du bitcoin a baissé de 1,2 %.

Fin du troisième trimestre, neuf mois seulement après leur lancement, les ETF américains sur le BTC physique gèrent près de 60 milliards de dollars d’actifs.

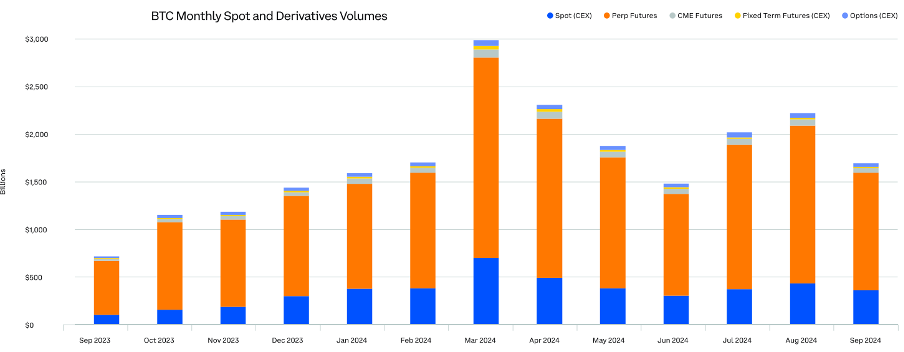

Le marché de la cryptomonnaie devient de plus en plus liquide. Jusqu’à présent cette année, le volume mensuel moyen des transactions BTC atteint 2 000 milliards de dollars, en hausse de 76 % par rapport à l’année précédente.

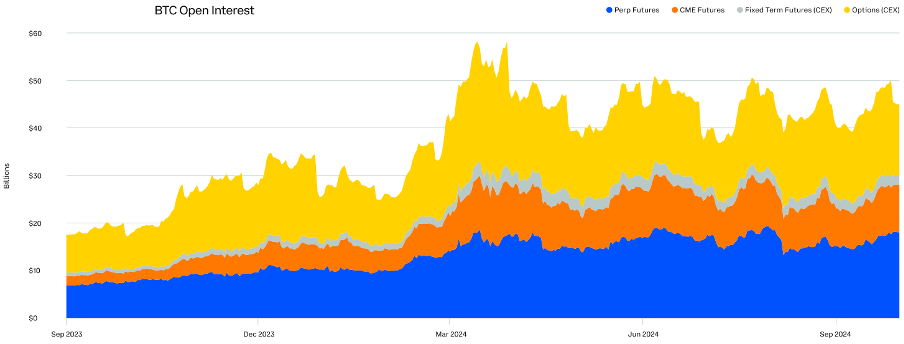

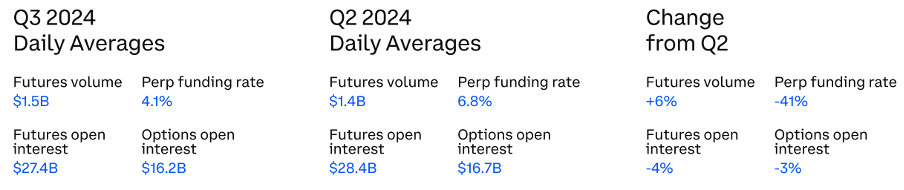

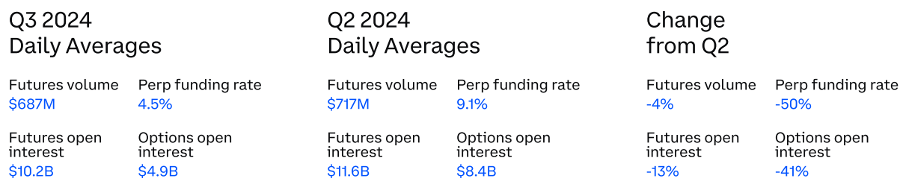

Au troisième trimestre 2024, le volume ouvert moyen des dérivés BTC s’élevait à 44 milliards de dollars.

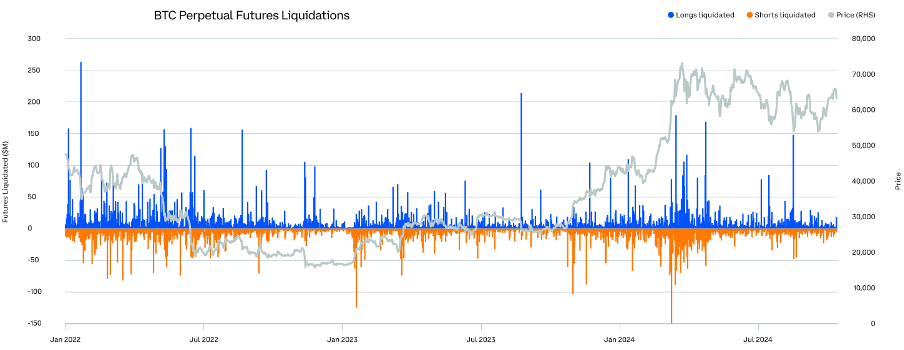

Après les importantes liquidations de positions longues liées au dénouement des carry trades sur le yen japonais début août 2024, les positions sur bitcoin apparaissent désormais mieux établies.

Synthèse des dérivés BTC :

Spécifications des futures traditionnels BTC

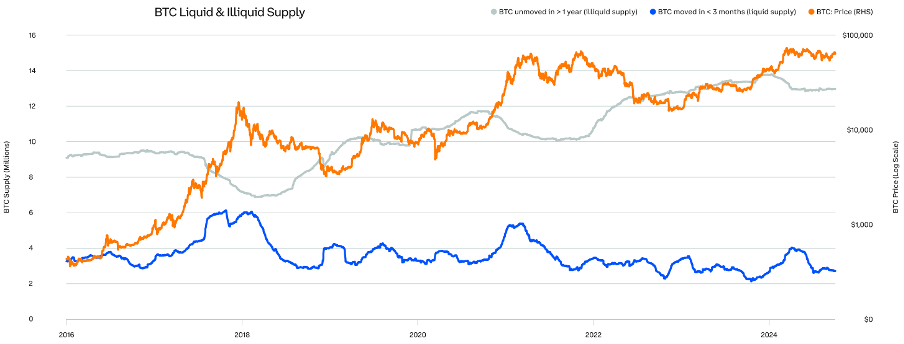

Pendant tout le troisième trimestre, les volumes d’offre mobile et immobilisée du BTC sont restés relativement stables.

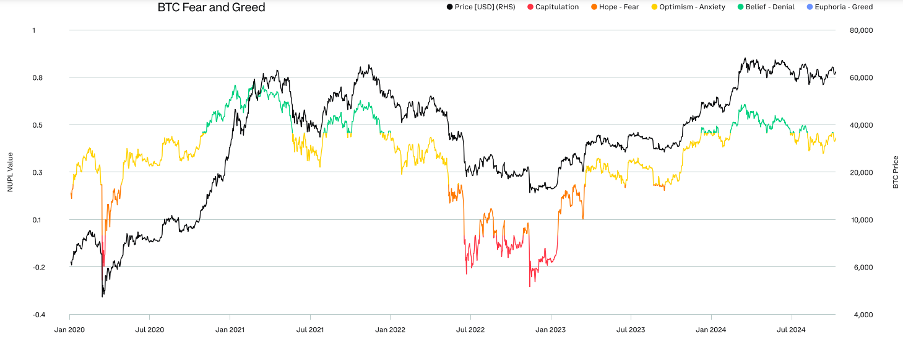

Face au marché latéral, le sentiment est passé de l’avidité à la peur, peut-être posant ainsi les bases d’un prochain rebond.

Ethereum (ETH)

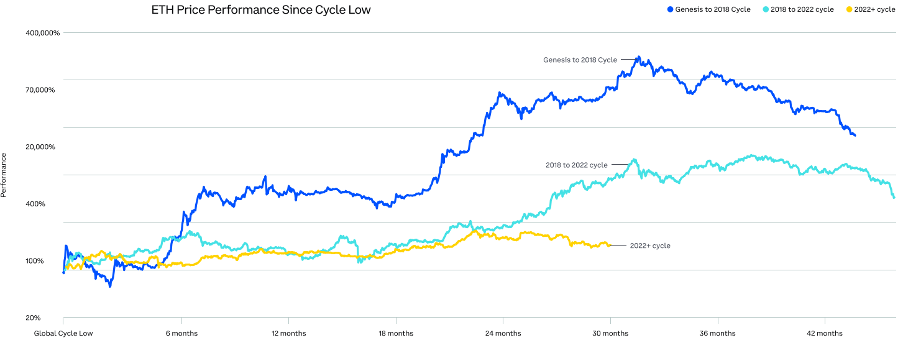

Après avoir suivi de près le cycle 2018-2022, le cycle actuel de l’ETH commence à diverger alors que le prix de l’ETH a reculé au troisième trimestre.

L’ETH a connu deux cycles complets, chacun incluant phases haussières et baissières. Ce graphique compare le cycle actuel (débuté en 2022) aux précédents. Depuis son point bas de novembre 2022, l’ETH a progressé de plus de 125 %. (Les performances passées ne préjugent pas des résultats futurs.)

Les ETF américains sur l’ETH physique ont été lancés en juillet et ont atteint une taille totale de 7,1 milliards de dollars fin septembre.

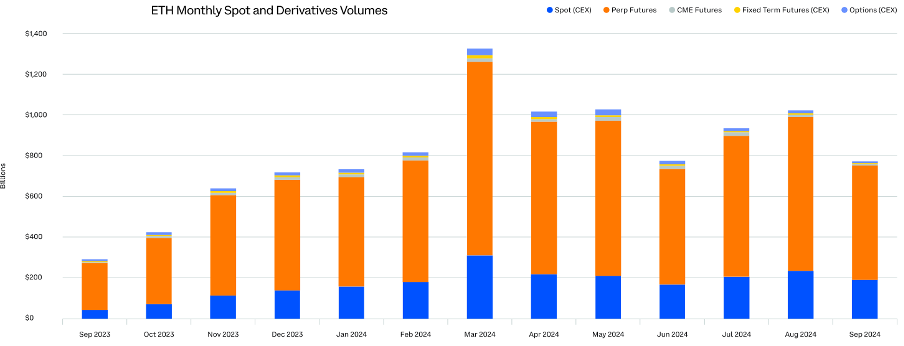

Le marché de la cryptomonnaie devient de plus en plus liquide. En 2024, le volume mensuel moyen des transactions ETH s’élève à 930 milliards de dollars.

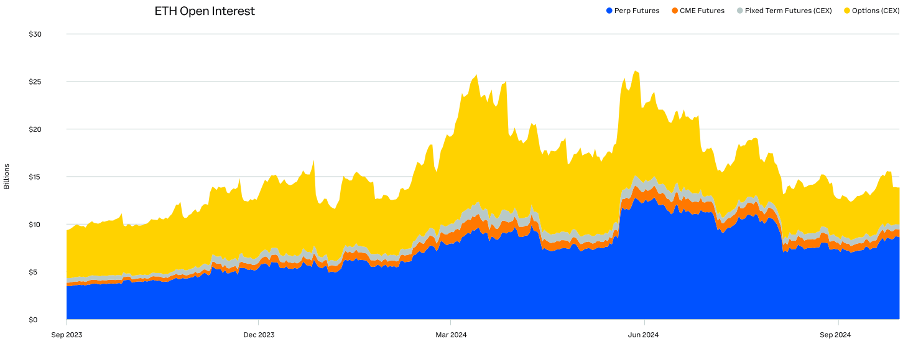

Au quatrième trimestre 2023, le volume ouvert moyen des dérivés ETH était de 15 milliards de dollars.

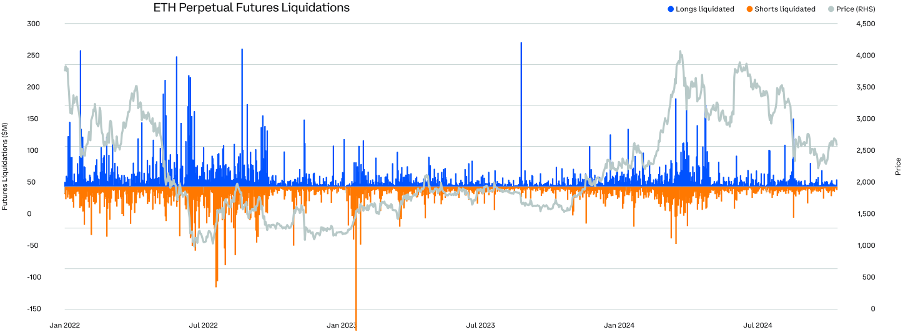

Après le lancement des ETF américains sur l’ETH physique et le dénouement des carry trades sur le yen début août, les liquidations de positions longues sur ETH ont immédiatement fortement augmenté.

Synthèse des dérivés ETH

Spécifications des futures traditionnels ETH

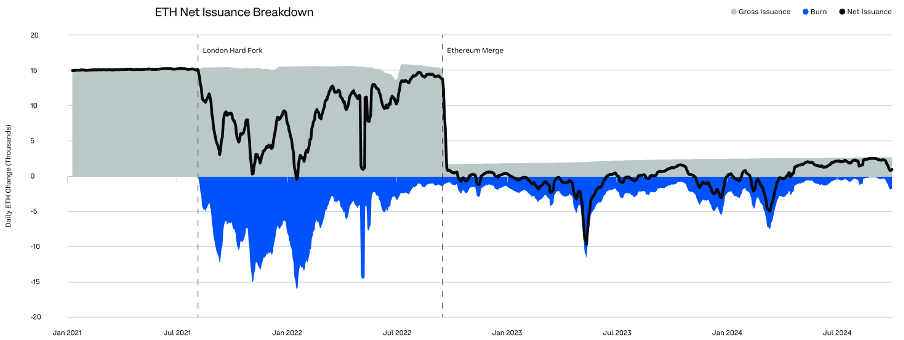

Bien que les frais aient augmenté fin septembre, l’émission d’ETH demeure globalement inflationniste.

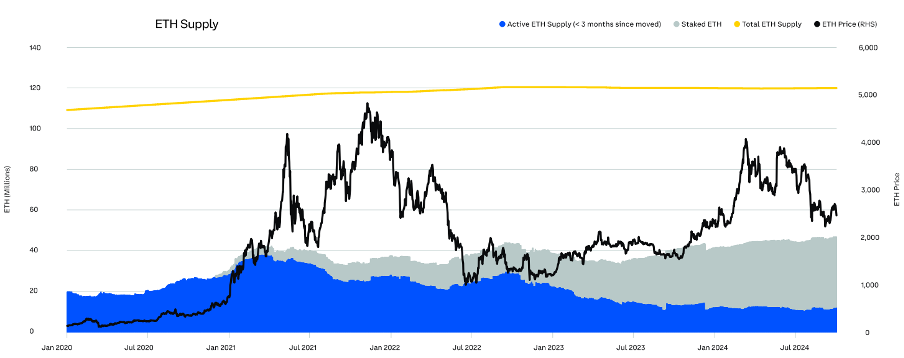

Alors que de plus en plus de détenteurs souhaitent tirer profit de leurs positions, le nombre d’ETH mis en staking a atteint un niveau record au troisième trimestre.

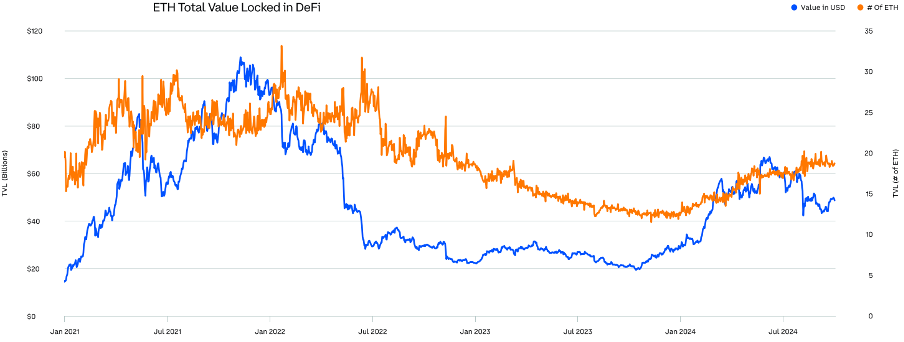

Le nombre d’ETH verrouillés dans la DeFi a augmenté de 11 % au troisième trimestre.

Le staking est devenu une source majeure de consommation de liquidité pour l’ETH.

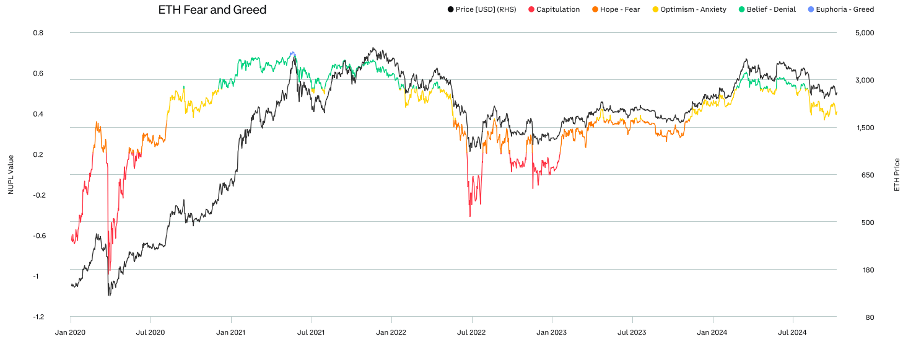

Avec le recul du prix de l’ETH, le sentiment du marché est passé de l’avidité à la peur, peut-être préparant ainsi le terrain pour un prochain rebond.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News