Le nouveau géant de Wall Street : Jane Street chevauche la vague des ETF pour devenir le courtier le plus rentable

TechFlow SélectionTechFlow Sélection

Le nouveau géant de Wall Street : Jane Street chevauche la vague des ETF pour devenir le courtier le plus rentable

L'année dernière, Jane Street représentait 14 % des transactions d'ETF aux États-Unis et 20 % en Europe.

Auteurs : Will Schmitt & Robin Wigglesworth

Traduction : TechFlow

D'après des documents destinés aux investisseurs obtenus par le Financial Times, Jane Street a dégagé l'année dernière pour la quatrième année consécutive un revenu net issu du trading supérieur à 10 milliards de dollars. Selon les données de Coalition Greenwich, ses 21,9 milliards de dollars de revenus totaux en trading représentent environ un septième du total des recettes générées en 2023 par les douze principales banques d'investissement mondiales sur les marchés actions, obligations, devises et matières premières.

« Leur rentabilité est presque stupéfiante. Cela s’explique par le fait qu’ils traitent des instruments financiers que beaucoup d’autres hésitent à toucher », affirme Larry Tabb, analyste spécialisé dans ce secteur depuis longtemps et aujourd’hui chez Bloomberg Intelligence. « C’est là que se trouvent les marges les plus élevées, mais aussi les risques les plus grands. »

Pour l’instant, rien ne laisse penser que la croissance de Jane Street ralentisse. Selon des sources proches de l’entreprise, son revenu net en trading a bondi de 78 % au premier semestre 2024 par rapport à la même période de l’année précédente, atteignant 8,4 milliards de dollars. Si cette tendance se maintient au second semestre, les revenus annuels de Jane Street dépasseront ceux de Goldman Sachs l’an passé, une banque pourtant bien plus importante en taille.

Si l’entreprise parvient à maintenir la marge bénéficiaire de 70 % mentionnée dans les documents, ses revenus annuels dépasseront aisément ceux de Blackstone ou de BlackRock cette année, selon les prévisions des analystes compilées par LSEG.

Jane Street s'est particulièrement distinguée sur le marché obligataire, pénétrant rapidement un domaine longtemps dominé par les banques et considéré comme inaccessible aux sociétés de trading indépendantes.

« On peut voir l’évolution de Jane Street comme un processus continu d’automatisation : nous relevons constamment des défis plus complexes, puis nous les automatisons », explique Matt Berger, responsable du département titres à revenu fixe chez Jane Street, au Financial Times. « C’est ainsi que notre activité évolue sans cesse. »

Cependant, Jane Street fait face à de nombreux défis internes et externes.

Jane Street a déclenché la vague ETF

Cette société de trading autrefois discrète est désormais l'une des entreprises les plus observées du secteur, ce qui met mal à l’aise bon nombre de ses employés. La croissance rapide met à l’épreuve sa structure organisationnelle initialement plate et académique. Ses concurrents cherchent à débaucher ses meilleurs talents. Certains investisseurs s'inquiètent du rôle central que Jane Street joue comme intermédiaire sur le marché en plein essor des ETF obligataires, ce qui pourrait lui conférer une importance systémique.

Parallèlement, les concurrents ripostent : les banques tentent de freiner son expansion sur le marché des produits de taux, tandis que Citadel Securities vise directement le succès de Jane Street sur le marché des obligations d'entreprise.

« C’est le dilemme classique de l’innovateur », commente un ancien employé de Jane Street. « Quand ils étaient petits, ils agissaient vite et innovaient là où personne d’autre ne pouvait. Maintenant qu’ils sont devenus gigantesques, inévitablement, d’autres leur collent au train. »

Fondée en 2000 par quelques traders venus de Susquehanna et un ancien développeur d’IBM, Jane Street a pendant deux décennies évolué discrètement derrière des acteurs plus établis et médiatisés comme Virtu Financial ou Citadel Securities.

Elle a commencé par trader des ADR (American Depositary Receipts), c’est-à-dire des actions d’entreprises étrangères cotées aux États-Unis, dans un petit bureau sans fenêtre de l’ancienne bourse américaine AMEX. Très vite, elle s’est étendue aux options puis aux ETF, un produit que l’AMEX avait commencé à promouvoir quelques années auparavant.

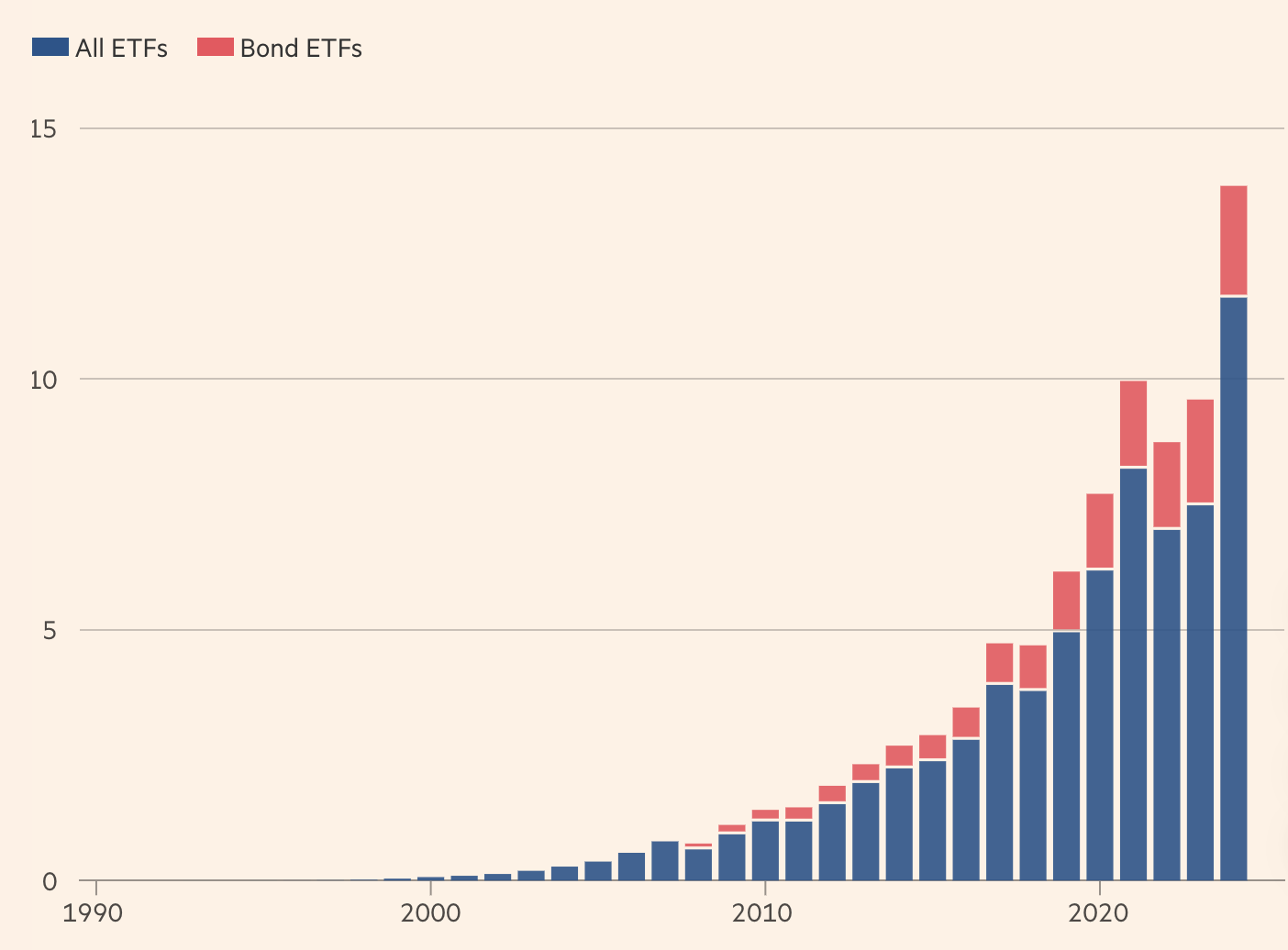

À l’époque, les ETF formaient un marché de niche : lorsque Jane Street a commencé à y opérer, les actifs sous gestion ne représentaient que 70 milliards de dollars environ. Mais les ETF sont rapidement devenus son activité principale. Avec le temps, Jane Street est devenue un « participant autorisé » majeur, c’est-à-dire un market maker capable non seulement de négocier des parts d’ETF, mais aussi de les créer et de les racheter.

La société excelle particulièrement dans les ETF peu conventionnels. D’anciens et d’actuels cadres soulignent que la passion de l’entreprise pour les énigmes — intégrée à son processus de recrutement complexe — reflète sa volonté de relever des défis transactionnels plus ardus, notamment sur des marchés peu liquides comme celui des obligations d’entreprise, des actions chinoises ou des dérivés exotiques.

Cela signifie que, chez Jane Street, la vitesse n’est pas aussi cruciale que chez Jump Trading, Citadel Securities, Virtu ou Hudson River Trading, bien qu’on la classe souvent parmi les traders à haute fréquence.

Selon des insiders et des concurrents, sur un spectre allant des traders intuitifs des anciennes salles de marché des banques d’investissement (avant l’interdiction du « proprietary trading » après 2008) aux entreprises purement technologiques comme Citadel Securities ou Jump Trading, Jane Street se situe plutôt au milieu. Elle peut conserver certaines positions pendant plusieurs jours, voire plusieurs semaines.

« C’est une combinaison intéressante entre technologie et intuition terrain », note Gregory Peters, coprésident de l’investissement chez PGIM Fixed Income.

L’investissement dans les ETF s’est révélé judicieux, car ce secteur a connu une expansion durable. Selon le fournisseur de données ETGI, les actifs sous gestion dans les ETF approchent désormais les 14 000 milliards de dollars. Jane Street a progressivement attiré des talents brillants désireux de gagner de hauts salaires — ce qui a notamment attiré en 2013 un jeune diplômé du MIT, Sam Bankman-Fried.

Même au sein de son propre secteur, l’entreprise est célèbre pour son utilisation singulière du langage de programmation OCaml, utilisé pour construire presque tous ses systèmes. Pour l’extérieur, elle reste une énigme (à juste titre : Jane Street possède une machine Enigma originale dans son siège new-yorkais).

Son anonymat est tel que trois des quatre cofondateurs ont pris silencieusement leur retraite sans que personne ne le remarque, laissant le dernier, Rob Granieri, considéré en interne comme « primus inter pares ». Jane Street n’a pas de PDG, et dans les documents de prêt partagés avec les investisseurs, l’entreprise se décrit elle-même comme « une organisation fonctionnelle composée de divers comités de gestion et de gestion des risques ».

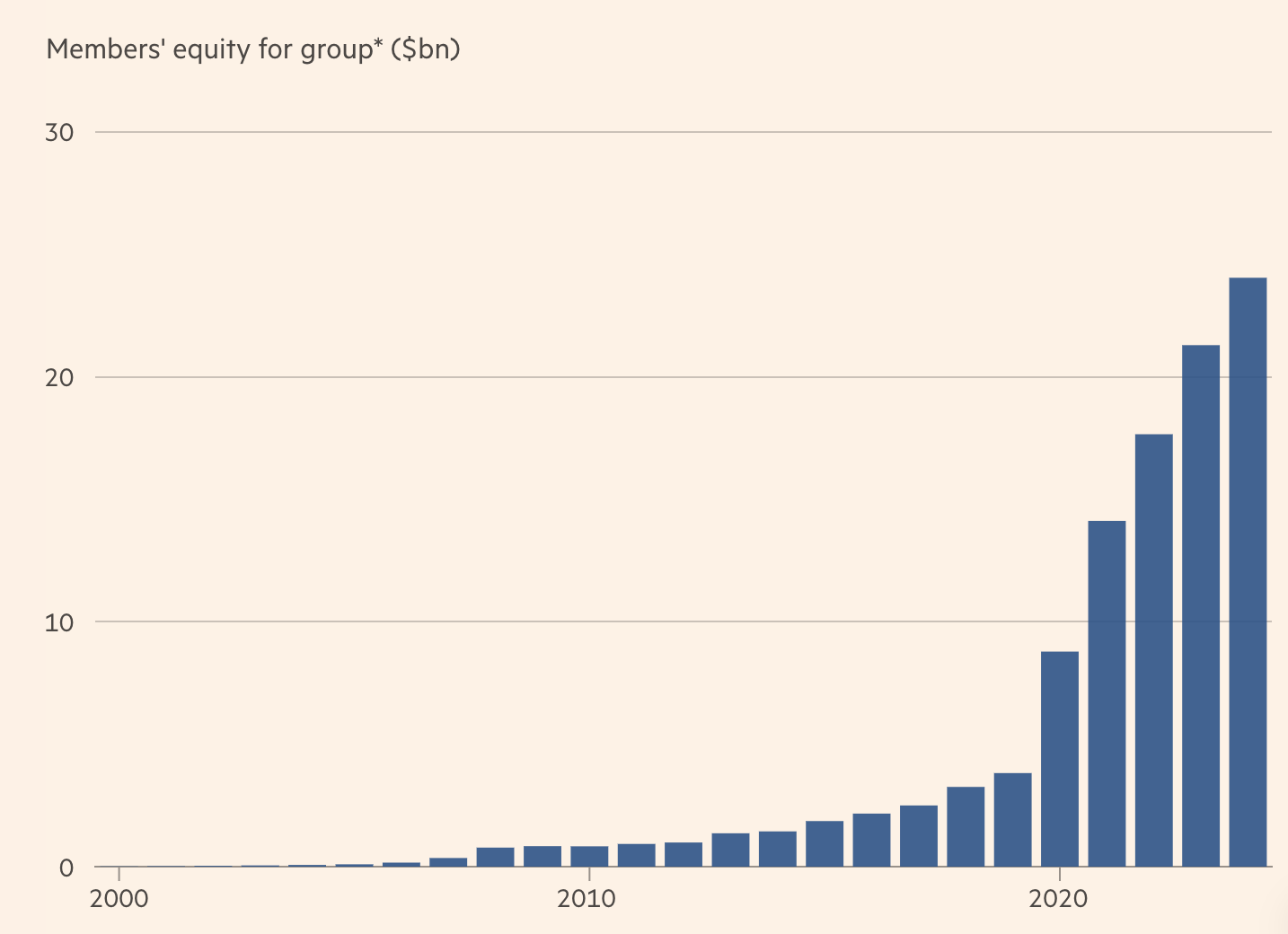

Chaque salle de marché et chaque unité opérationnelle est dirigée par l’un des 40 détenteurs d’actions, qui ensemble possèdent des parts de Jane Street valorisées à 24 milliards de dollars. À l’extérieur, Granieri ressemble moins à un milliardaire trader qu’à un acteur discret aux cheveux longs digne de la Silicon Valley. Mais les employés insistent sur le fait que les grandes décisions sont prises collectivement par un groupe plus large, une structure qui favorise la coopération et réduit les hiérarchies.

Cela se reflète dans sa structure de rémunération : chez Jane Street, les salaires ne sont pas liés aux profits individuels générés par un trader, ni même aux résultats de la salle de marché à laquelle il appartient. L’entreprise a longtemps évité d’utiliser des titres officiels, ce qui pouvait occasionnellement provoquer de la confusion à l’extérieur.

« Au début, quand vous rassembliez ces gens dans une pièce, ils ne vous donnaient pas de carte de visite, portaient tous des shorts et des t-shirts, et vous ne saviez absolument pas à qui vous parliez », se souvient Tabb, de Bloomberg.

Toutefois, l'image discrète de Jane Street a commencé à changer en 2020, lorsque ses énormes profits réalisés durant les marchés chaotiques de la pandémie de Covid-19 ont fait la une des journaux.

Ses bénéfices ont même dépassé ceux de Citadel Securities, propriété de Ken Griffin, attirant une attention massive. Les rumeurs sur ses rémunérations faramineuses ont suscité de la jalousie à Wall Street. Symbole de son entrée sur la scène internationale, en septembre 2020, la Réserve fédérale a ajouté Jane Street à la liste des contreparties admissibles à ses mesures d’urgence en cas de crise, aux côtés de géants comme JPMorgan.

Ensuite, Jane Street a été largement mise en lumière parce que Sam Bankman-Fried avait commencé sa carrière de trader chez elle avant de fonder FTX, l’exchange de cryptomonnaies aujourd’hui disparu. Cette exposition médiatique a mis mal à l’aise de nombreux employés de Jane Street, d’autant plus que l’approche aventureuse et laxiste de Bankman-Fried en matière de conformité l’a conduit en prison — une attitude perçue par beaucoup en interne comme totalement opposée au style extrêmement prudent de Jane Street.

Outre un centre de risque central composé de 14 personnes surveillant en permanence toutes ses expositions, Jane Street conserve une réserve supplémentaire de « liquidité tampon » équivalant à environ 15 % de son capital de trading.

Cette réserve est placée en dehors de ses courtiers principaux afin de garantir que Jane Street puisse maintenir ses positions même en cas de chaos sur les marchés. De plus, l’entreprise utilise massivement des instruments dérivés pour couvrir à la fois les chocs spécifiques ponctuels susceptibles d’affecter une seule salle de marché, et les crises financières généralisées pouvant menacer toute l’entreprise.

Au début de cette année, Jane Street a de nouveau attiré l’attention en poursuivant en justice deux anciens traders, passés en février chez le fonds spéculatif Millennium Management. Dans ses documents juridiques, Jane Street affirme avoir perdu quotidiennement plus de 10 millions de dollars suite à la détérioration de la stratégie sur les options indiennes que ces traders auraient emportée. Depuis, les deux entreprises s’affrontent juridiquement pour déterminer quelles pièces doivent être produites.

Néanmoins, ces controverses n’ont pas ralenti la progression de Jane Street. La forte croissance de ses revenus de trading témoigne de son influence croissante sur les marchés actions et options. Selon Berger, l’entreprise prévoit d’étendre davantage ses activités sur les obligations gouvernementales et les devises au cours de l’année à venir, tout en renforçant massivement ses capacités en apprentissage automatique, tant en personnel qu’en infrastructure et puissance informatique.

La hausse des profits de Jane Street augmente la valeur de l’entreprise

Cependant, le cœur de métier de Jane Street reste les ETF. D’après les documents partagés avec ses prêteurs, l’entreprise a représenté 14 % des transactions d’ETF aux États-Unis et 20 % en Europe l’année dernière. Sur le segment des ETF obligataires, Jane Street estime détenir 41 % de toutes les opérations de création et de rachat.

Cette position dominante permet à Jane Street de pénétrer le marché obligataire de base, traditionnellement contrôlé par les banques — une distinction majeure par rapport à ses pairs.

« Les entreprises technologiques capables de fixer des prix en temps réel et de réagir rapidement réaliseront plus de profits », explique Alexander Morris, directeur de l’investissement chez F/m Investments, qui utilise Jane Street comme market maker pour ses ETF obligataires. « Elles sont plus rapides et proposent des prix plus justes. Leur objectif est de conclure rapidement la transaction et de passer à la suivante, plutôt que de tirer profit du simple passage du temps. »

Cependant, après plusieurs années de profits exceptionnels, Jane Street semble désormais confrontée à des pressions accrues.

De nombreuses banques investissent activement dans la technologie et réorganisent leurs équipes de trading pour faire face à la concurrence de sociétés comme Jane Street, tant sur les marchés actions qu’obligataires. Ces efforts commencent à porter leurs fruits. « Ils ont comblé une grande partie de l’écart », affirme Adam Gould, responsable mondial des actions chez Tradeweb.

Par ailleurs, Citadel Securities — déjà un acteur majeur sur le marché des obligations souveraines — commence à s’intéresser au marché de la dette d’entreprise. « La concurrence s’intensifie, reconnaît Berger. Et je pense que cela profite à l’environnement de marché global, ainsi qu’aux investisseurs. »

Cependant, le défi le plus important pour Jane Street pourrait venir de l’intérieur. Il était relativement facile de maintenir une culture collaborative et apolaïtique lorsque tous les employés pouvaient travailler au même étage à New York. Mais fin 2023, l’entreprise comptait 2 631 salariés à temps plein, dont près de la moitié répartis dans des bureaux allant de Singapour à Amsterdam.

C’est l’une des raisons pour lesquelles l’affaire de débauchage par Millennium a suscité autant d’inquiétude. À mesure que la taille augmente et la cohésion diminue, Jane Street risque de perdre davantage de talents, et le risque de fuite stratégique grandit — un défi sérieux pour une entreprise qui a toujours excellé.

« Même dans les mauvaises années, Jane Street payait très bien ses employés. Mais à l’époque, l’entreprise comptait 100 à 200 personnes. Aujourd’hui, elle doit subvenir aux besoins de près de 3 000 employés », souligne un ancien employé.

Si Jane Street connaissait une année médiocre, cela aurait un impact significatif. Une telle performance moyenne plongerait l’entreprise dans une situation très difficile, la mettant dans une position instable.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News